Единая упрощенная налоговая декларация образец заполнения

Упрощенная декларация при отсутствии деятельности 2015 подается и заполняется налогоплательщиками в случае отсутствия деятельности за определенный налоговый период, одним из удобств подачи является то, что можно в одном документе объединить несколько налогов, к тому же он весьма прост к заполнению и форма содержит всего 2 листа. Рассмотрим, кто подает такую отчетность, по каким налогам, а также рассмотрим ситуацию, если отчетность была отправлена по ошибке. В конце статьи можно скачать бланк декларации по форме КНД 1151085.

Единая упрощенная налоговая декларация может быть предоставлена лицами, которые признаны налогоплательщиками по одному либо же по нескольким видам налогам, при совершении следующих условий:

- При отсутствии операций и движения по ним денежных средств на расчетных счетах и в кассе налогоплательщика.

- Отсутствует реализация товаров (работ услуг), в результате которых возникает объект налогообложения по данным налогам.

При выполнении этих условий можно сказать, что по факту деятельность не ведется.

Подавать единую декларацию можно по следующим налогам:

- Налог на прибыль, уплачиваемый организациями.

- НДФЛ (только для ИП).

Согласно письма Министерства финансов РФ, №АС-4-3/12847 от 08.08.2011, подавать единую декларацию можно и по УСН.

Сроки подачи единой декларации и куда подается

Единая упрощенная налоговая декларация при отсутствии деятельности подается по истечению отчетного периода (квартала, полугодия 9 месяцев, по истечению года), не позднее 20 числа месяца, который следует за отчетным.

Отчетность предоставляется в налоговую инспекцию:

- Для индивидуальных предпринимателей – по месту прописки (регистрации).

- Для организаций – по месту нахождения, указанному в учредительных документах.

Каким способом подать в ИФНС единую декларацию в 2015-2016 году

На сегодня есть три варианта подачи данной отчетности:

- На бумажном носителе, для этого необходимо предоставить его в ИНФС либо лично, либо через представителя. Следует подготовить 2 экземпляра – 1 экземпляр для налоговой, а второй с отметкой о принятии оставить себе – понадобиться для подтверждения факта сдачи.

- С помощью почты России, ценным письмом с описью вложения и желательно с объявленной стоимость. Дата принятия конверта сотрудниками почты будет считаться датой сдачи в налоговую инспекцию.

- При помощи сервисов электронной сдачи документов через интернет, по договору Электронного Документооборота.

Внимание! При подаче декларации через представителя (доверенного лица) потребуется оформленная от вас доверенность.

Заполнение единой упрощенной налоговой декларации образец

Документ состоит из двух листов:

- Титульный лист.

- Лист, содержащий сведения о налогоплательщике.

Что необходимо знать при заполнении декларации:

- Декларация должна заполняться перьевой или шариковой ручкой, чернилами синего или черного цвета либо ее можно распечатать на принтере или на пишущей машинке.

- Если в документе допущена ошибка, то исправление корректором или подчистка не допускается.

- Для исправления ошибки производится в следующем порядке: неверное значение зачеркивается, вносится новое и после этого необходимо рядом поставить дату вносимого изменения и заверяющую подпись лица, которое будет подписывать декларацию.

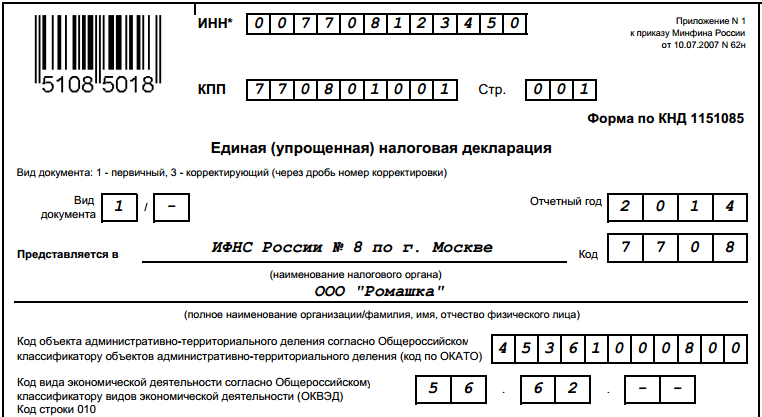

- На каждом листе верхней части необходимо записать ИНН и при наличии КПП организации (ИП). Если ИНН содержит 10 знаков, то в первых двух ячейках проставляются нули.

Образец заполнения первого (титульного) листа

При заполнении графы вид документа проставляются следующие значения:

- В случае подачи первичного отчета в первой ячейке проставляется «1», соседняя клетка остается пустой

- При подаче в налоговую корректирующей декларации, по которой вносится исправление в ранее поданный отчет в левом квадрате проставляется цифра «3», а в правом номер корректировки, скажем, «1»,» 2″ и т.д. так для первого корректирующего отчета указывается 3/1

- Отчетный период, за который предоставляется отчетность.

- Полное наименование ФНС, куда предоставляются данные, его код, состоит из 4х цифр, например, ИФНС №66 в г.Москве — 7766.

- Полное наименование организации (Индивидуального предпринимателя) в соответствии с регистрационными документами, без сокращения.

- Далее в графе ОКАТО необходимо записывать код ОКТМО, согласно изменениям с 1 января 2014 года. Записывать начинаем сначала, если до конца поля еще есть не заполненные ячейки проставляем нули.

- В поле ОКВЭД указывается четырехзначный номер кода, который указан в регистрационных документах, как основной вид деятельности.

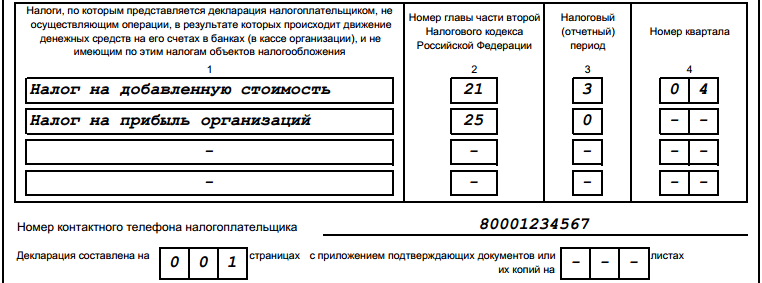

После необходимо указать информацию о нулевых налогах:

- Указывается название налога.

- Далее указывается глава налогового кодекса, соответствующая указанному налогу, при этом налоги нужно указываться в соответствии с очередностью глав НК. Например, Сначала указывается НДС, 21 глава, а после Налог на прибыль, 25 глава НК.

- Далее необходимо указать тот налоговый период по соответствующему налогу, за который предоставляются данные. При предоставлении за квартал указывается цифра «03», при сдаче за полугодие — «06», за девять месяцев — ставится «09» и при отчетности за год — «0». Номера кварталов записываются по их номерам — «01» первый, «02»,»03″ и за четвертый — «04».

Если отчетным периодом является квартал (6 или 9 месяцев), а налоговый период — календарный год, в этом случае в графе 3 указывается соответствующий период, а графа 4 остается не заполненной.

Ниже указывается контактный телефон налогоплательщика, количество страниц декларации, а также количество подтверждающих документов, если таковые подаются вместе с декларацией.

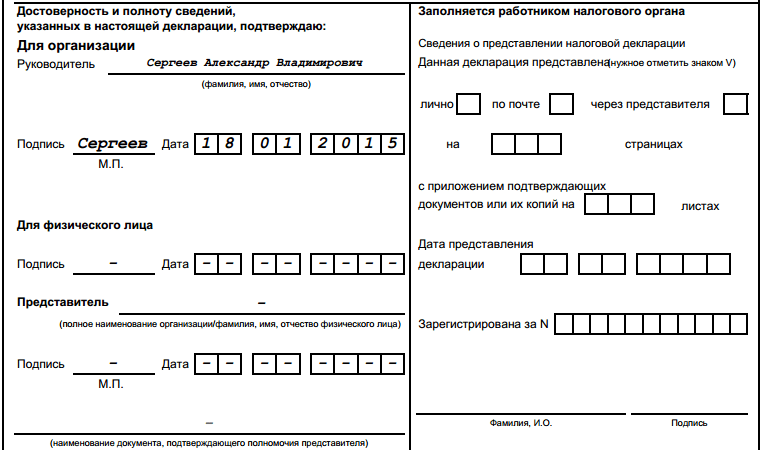

В конце заполняется данные о лице, подтверждающем отчет, в случае руководителя — полностью ФИО, проставляется его подпись и дата утверждения, проставляется печать (если налогоплательщик ее использует в хозяйственной деятельности). В случае подписания документа доверенным лицом, помимо его ФИО и подписи, необходимо указать данные доверенности, на основании которой он действует.

Поле для работника налогового органа остается не заполненным.

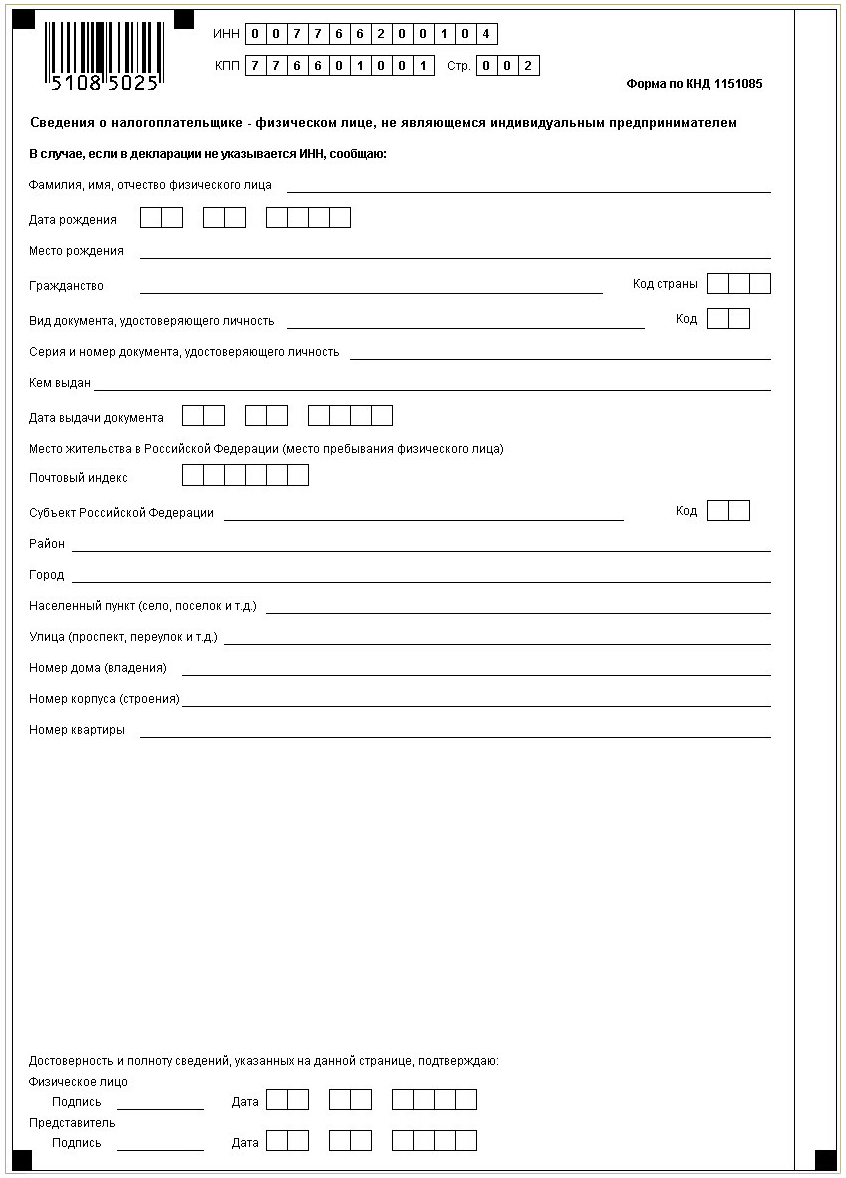

Образец заполнения второго листа единой декларации

Второй лист необходим для заполнения физ.лицом, не являющимся ИП и не имеющим ИНН. Особых сложностей возникнуть не должно.

Все данные заполняются на основании документа, подтверждающего личность, код которого:

- Свидетельство о рождении, применяется для лиц, которые не достигли 14 лет — «03».

- Паспорт иностранца — «10».

- При заполнении на основании вида на жительства в РФ — «12».

- Временное удостоверение личности, выданное по форме 2П — «14».

- На основании паспорта гражданина РФ — «21».

- Свидетельство о рождении, которое было выдано за рубежом — «23».

Порядок действий, если единая упрощенная декларация сдана по ошибке

Бывают такие ситуации, если была подана единая декларация, а после было обнаружено движение денег на расчетном счете или кассе за подаваемый отчетный период или же выявлен объект налогообложения, что делать в этом случае?

Необходимо подать уточненные декларации по отраженным в единой декларации налогам, номер корректировки при этом будет 1, т.к. первичным отчетом будет считаться единая декларация. По единой декларации уточненный отчет не сдается. На основании письма Минфина №03-02-07/2-154 от 12.11.2012, и письма №03-02-07/1-243 от 08.10.2012, а также на основании мнения судов (по постановлению ФАС Московского округа №КА-А41/7687-11 от 29.07.2011).

Скачать бланк единой упрощенной декларации