Корректировочный счет-фактура: образец заполнения

Корректировочный счет-фактура составляется при изменении стоимости ранее отгруженных товаров. Чтобы получить по нему вычет НДС, бухгалтер должен правильно оформить документ. Для этого мы составили наглядный образец заполнения корректировочного счета-фактуры.

Корректировочный счет-фактура: как заполнить

Форма корректировочного счета-фактуры утверждена постановление Правительства РФ от 26.12.11 № 1137 в редакции от 19.08.2017 года. Бухгалтер заполняет этот документ:

- при увеличении или уменьшении цены или тарифа на товары, работы, услуги;

- при уточнении количества или объема отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Будьте внимательны! Многие компании думают, что корректировочным счетом-фактурой нужно исправлять любые недочеты в документе, но это не так. КСФ делается только в случае изменения цены или количества товара (работ, услуг). Если стоимость не изменилась, а составитель документа просто ошибочно указал не ту сумму, то в этом и иных похожих случаях нужен исправленный счет-фактура.

При заполнении помните, что форма корректировочного счета-фактуры:

- выписывается в двух экземплярах: один пересылает покупателю, второй оставляет себе.

- оформляется только, если с изменениями согласен покупатель (п. 3 ст. 168 НК РФ), и это согласие зафиксировано соглашением.

- выставляется не позднее 5 рабочих дней с того дня, когда вы получили договор, соглашение или иной первичный документ, из которого следует, что покупатель согласен на изменение общей стоимости отгрузки (п. 10 ст. 172 НК РФ).

- нумеруется в соответствии с общей хронологией присвоения порядковых номеров счетам-фактурам.

- выписывается на специальном бланке, новая форма которого вступила в силу 1 октября 2017 года.

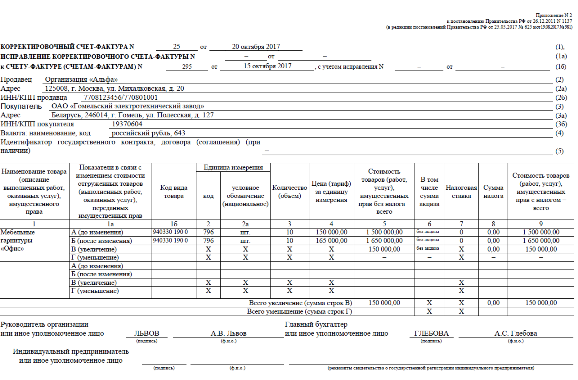

Корректировочная счет-фактура: образец заполнения

Заполнять корректировочный счет-фактуру нужно с шапочной части формы. Образец заполнения на конкретном примере можно посмотреть ниже.

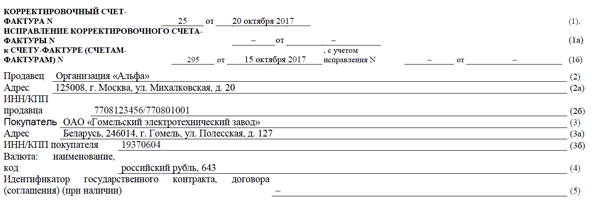

Шапка корректировочного счета-фактуры

В нее необходимо внести данные счета-фактуры, по которому осуществляется изменение стоимости ранее отгруженных товаров (далее - исходный счет-фактура):

Вот как это выглядит на образце.

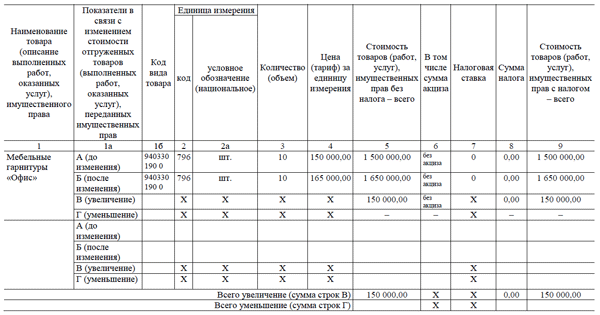

Заполняем табличную часть корректировочного счета-фактуры

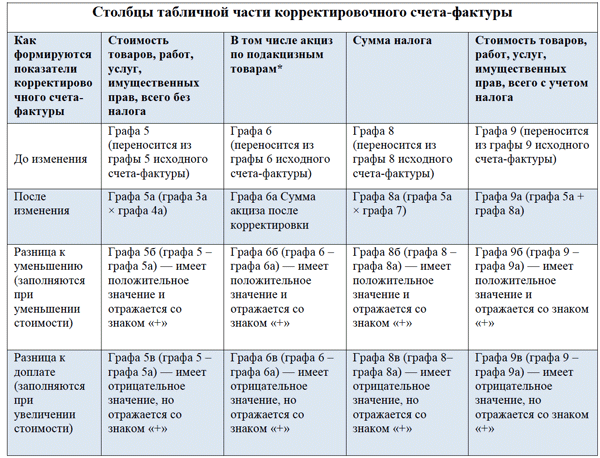

Переходим к табличной части, в которую необходимо внести данные, как из первичного счета-фактуры, так и изменившиеся показатели.

Обратите внимание! В корректировочный счет-фактуру нужно переносить из исходного счета-фактуры наименования (столбец 1) и единицы измерения (столбец 2 и 2а) только тех товаров, работ и услуг, по которым изменяется цена (тариф) или уточняется количество (объем).

* Если товары, работы, услуги не облагаются акцизом, то в графах 6 и 6а указывается: «Без акциза», а все остальные строки, относящиеся к акцизам, прочеркиваются.

В итоговой строке корректировочного счета-фактуры отражается только разница к уменьшению (графы 5б, 8б, 9б) или разница к доплате (графы 5в, 8в, 9в). Эти данные переносятся в книгу покупок или в книгу продаж.

Образец заполненного корректировочного счета-фактуры

А теперь посмотрим, как выглядит корректировочная счет-фактура (образец), когда заполнены все разделы.

Чтобы было проще во все разобраться, приведем образец заполнения корректировочного счета-фактуры на конкретном примере.

Здесь мы разобрали образец заполнения на реальном примере.

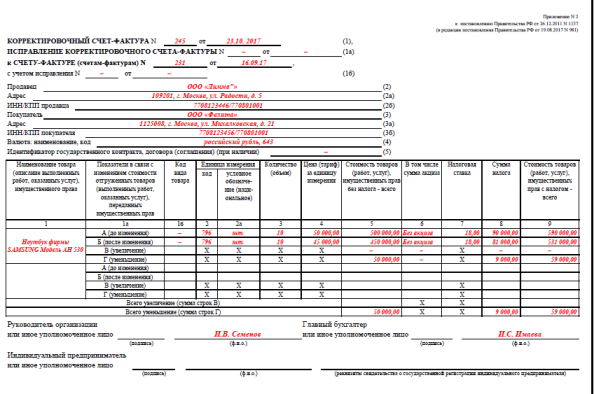

Пример:

В сентябре 2017г. ООО «Лимма» продала ООО «Фелине» 10 ноутбуков общей стоимостью 590 000 руб., НДС 90 000 руб. Покупателю был отправлен счет-фактура №231. В октябре 2017 г. «Лимма» сделала «Фелине» скидку 10% на всю проданную партию. Таким образом, стоимость ноутбуков снизилась до 531 000руб., НДС 81 000руб.

После заключения соглашения на скидку с «Фелиной», «Лимма» выписала корректировочный счет-фактуру №245, заполнив его следующим образом.

Вот образец заполнения корректировочного счета-фактуры (шапочка заполняется как у простого счета-фактуры, поэтому сразу переходим к табличной части):

|

Столбец |

Строка А |

Строка Б |

|---|---|---|

|

796 (код берется из Общероссийского классификатора единиц измерения) |

||

|

10 (было продано 10 ноутбуков) |

10 (количество товара не менялось) |

|

|

50 000 (стоимость каждого ноутбука по первичному счету-фактуре) |

45 000 (цена каждого ноутбука с 10% скидкой) |

|

|

500 000 (общая стоимость партии ноутбуков без НДС по первичному счету-фактуре) |

450 000 (общая стоимость всех ноутбуков после снижения из-за скидки без НДС) |

|

|

90 000 (НДС до скидки) |

81 000 (НДС после скидки) |

|

|

590 000 (стоимость партии с НДС до уменьшения цены) |

531 000 (стоимость партии с НДС после снижения цены) |

Так как имело место уменьшение первоначальной стоимости ноутбуков, то строка В прочеркивается. Если бы, напротив, товары подорожали, то поставщик заполнил бы строку В, тогда как строку Б он прочеркнул.

В строке Г в соответствующих столбцах «Лимма» вписывает разницу между первоначальными цифрами и конечными, смотрите образец.