Balans hesabatı üçün mütləq likvidlik əmsalının düsturu. Mütləq likvidlik əmsalı və standart dəyər

Likvidlik cari maliyyə öhdəliklərini ödəmək üçün maddi və ya digər aktivlərin həyata keçirilməsi, satışı, nağd pula çevrilməsi asanlığıdır.

Likvidlik əmsalları - maliyyə göstəriciləri, müəssisənin cari (dövriyyə) aktivləri hesabına cari borclarını ödəmək qabiliyyətini müəyyən etmək üçün müəssisənin hesabatları (şirkətin balans hesabatı - forma No 1) əsasında hesablanır. Bu göstəricilərin mənası müəssisənin cari borclarının məbləğini və bu borcların ödənilməsini təmin etməli olan dövriyyə kapitalını müqayisə etməkdir.

Əsas likvidlik əmsallarını və onların hesablanması üçün düsturları nəzərdən keçirək:

Likvidlik əmsallarının hesablanması müəssisənin likvidliyini təhlil etməyə imkan verir, yəni. müəssisənin bütün maliyyə öhdəliklərini ödəmək qabiliyyətinin təhlili.

Qeyd edək ki, müəssisənin aktivləri balansda əks etdirilir və müxtəlif likvidliyə malikdir. Gəlin onları likvidlik dərəcəsindən asılı olaraq azalan ardıcıllıqla sıralayaq:

- müəssisənin hesablarında və kassalarında olan vəsaitlər;

- bank vekselləri, dövlət qiymətli kağızları;

- cari debitor borcları, verilmiş kreditlər, korporativ qiymətli kağızlar (listenmiş müəssisələrin səhmləri, veksellər);

- anbarlardakı mal və xammal ehtiyatları;

- avtomobillər və avadanlıqlar;

- binalar və tikililər;

- Tikinti davam edir.

Cari nisbət

Cari likvidlik əmsalı və ya Ödəniş əmsalı və ya Ümumi likvidlik əmsalı cari (cari) aktivlərin qısamüddətli öhdəliklərə (uzunmüddətli öhdəliklərə) nisbətinə bərabər olan maliyyə əmsalıdır. Məlumatların mənbəyi şirkətin balans hesabatıdır (forma No1). Əmsal düsturla hesablanır:

Cari nisbət = Uzunmüddətli aktivlər istisna olmaqla, dövriyyə aktivləri debitor borcları/ Qısamüddətli öhdəliklərKtl = (s. 290 - s. 230) / s. 690 və ya

Ktl = səhifə 290 / (səhifə 610 + səhifə 620 + səhifə 660)Ktl = səhifə 1200 / (səhifə 1520 + səhifə 1510 + səhifə 1550)

Bu nisbət şirkətin cari (qısamüddətli) öhdəliklərini yalnız cari aktivlərdən istifadə etməklə ödəmək qabiliyyətini əks etdirir. Göstərici nə qədər yüksək olarsa, müəssisənin ödəmə qabiliyyəti bir o qədər yaxşı olar. Cari nisbət müəssisənin ödəmə qabiliyyətini nəinki səciyyələndirir Bu an, həm də fövqəladə hallarda.

Sənayedən asılı olaraq normal əmsal 1,5 ilə 2,5 arasında hesab olunur. Həm aşağı, həm də yüksək nisbətlər əlverişsizdir. 1-dən aşağı dəyər şirkətin cari hesabları etibarlı şəkildə ödəyə bilməməsi ilə bağlı yüksək maliyyə riskini göstərir. 3-dən böyük dəyər irrasional kapital strukturunu göstərə bilər. Ancaq nəzərə almaq lazımdır ki, fəaliyyət sahəsindən, aktivlərin strukturundan və keyfiyyətindən və s. asılı olaraq, əmsalın dəyəri çox dəyişə bilər.

Qeyd etmək lazımdır ki, bu əmsal həmişə tam bir şəkil vermir. Bir qayda olaraq, kiçik ehtiyatlara malik olan və veksellərdən pul əldə etmək asan olan müəssisələr, böyük ehtiyatları olan və kreditlə mal satan şirkətlərdən daha aşağı nisbətlə asanlıqla fəaliyyət göstərə bilirlər.

Cari aktivlərin adekvatlığını yoxlamağın başqa bir yolu sürətli likvidliyin hesablanmasıdır. Banklar, təchizatçılar və səhmdarlar bu göstərici ilə maraqlanırlar, çünki şirkət dərhal bəzi gözlənilməz xərcləri ödəməli olacağı hallarla qarşılaşa bilər. Bu o deməkdir ki, onun hər şeyə ehtiyacı olacaq nağd pul, qiymətli kağızlar, debitor borcları və digər ödəniş vasitələri, yəni aktivlərin pula çevrilə bilən hissəsi.

Tez (sürətli) likvidlik nisbəti

Nisbət şirkətin cari (qısamüddətli) öhdəliklərini cari aktivlərdən istifadə etməklə ödəmək qabiliyyətini xarakterizə edir. O, cari likvidlik əmsalına bənzəyir, lakin ondan fərqlənir ki, onun hesablanması üçün istifadə olunan dövriyyə kapitalına yalnız yüksək və orta likvidli dövriyyə aktivləri (əməliyyat hesablarındakı pullar, likvid materialların və xammalların anbar ehtiyatı, mallar və s.) daxildir. hazır məhsullar, qısa müddətə debitor borcları).

Belə aktivlərə tamamlanmamış istehsalat, habelə xüsusi komponentlərin, materialların və yarımfabrikatların ehtiyatları daxil deyil. Məlumat mənbəyi cari likvidliklə eyni şəkildə şirkətin balans hesabatıdır, lakin ehtiyatlar aktivlər kimi nəzərə alınmır, çünki satılmağa məcbur edilərsə, bütün cari aktivlər arasında itkilər maksimum olacaqdır:

Sürətli nisbət = (Nağd pul + Qısamüddətli maliyyə investisiyaları + Qısamüddətli debitor borcları) / Qısamüddətli öhdəliklər

Sürətli nisbət = (Cari aktivlər - Ehtiyatlar) / Qısamüddətli öhdəliklər

Kbl = (səhifə 240 + səhifə 250 + səhifə 260) / (səhifə 610 + səhifə 620 + səhifə 660)

Kbl = (səhifə 1230 + səhifə 1240 + səhifə 1250) / (səhifə 1520 + səhifə 1510 + səhifə 1550)

Bu, şirkətin qısamüddətli öhdəliklərinin hansı hissəsinin müxtəlif hesablardakı vəsaitlərdən, qısamüddətli qiymətli kağızlardakı vəsaitlərdən, habelə debitorlarla hesablaşmalardan əldə edilən gəlirlərdən dərhal ödənilə biləcəyini göstərən mühüm maliyyə əmsallarından biridir. Göstərici nə qədər yüksək olarsa, müəssisənin ödəmə qabiliyyəti bir o qədər yaxşı olar. 0,8-dən çox nisbət dəyəri normal hesab olunur (bəzi analitiklər optimal nisbət dəyərini 0,6-1,0 hesab edirlər), bu o deməkdir ki, pul vəsaitləri və cari fəaliyyətlərdən gələcək gəlirlər təşkilatın cari borclarını əhatə etməlidir.

Təcili likvidlik səviyyəsini artırmaq üçün təşkilatlar öz dövriyyə kapitallarını artırmağa və cəlb etməyə yönəlmiş tədbirlər görməlidirlər uzunmüddətli kreditlər və kreditlər. Digər tərəfdən, 3-dən çox dəyər irrasional kapital strukturunu göstərə bilər; bu, ehtiyatlara qoyulan vəsaitlərin yavaş dövriyyəsi və debitor borclarının artması ilə əlaqədar ola bilər.

Bu baxımdan cari ödəmə qabiliyyətinin lakmus testi əmsal ola bilər mütləq likvidlik 0,2-dən çox olmalıdır. Mütləq likvidlik nisbəti hansı hissəni göstərir qısamüddətli borc təşkilat ən likvid aktivlərindən istifadə edərək yaxın gələcəkdə ödəyə bilər ( Pul və qısamüddətli qiymətli kağızlar).

Mütləq likvidlik əmsalı

Pul vəsaitlərinin və qısamüddətli maliyyə qoyuluşlarının qısamüddətli öhdəliklərə (cari öhdəliklərə) nisbətinə bərabər olan maliyyə əmsalı. Məlumat mənbəyi cari likvidlik ilə eyni şəkildə şirkətin balans hesabatıdır, lakin aktivlər kimi yalnız pul vəsaitləri və pul vəsaitlərinin ekvivalentləri nəzərə alınır, hesablama düsturu belədir:

Mütləq likvidlik əmsalı = (Nağd pul + Qısamüddətli maliyyə investisiyaları) / Qısamüddətli öhdəliklər

Kabin = (səhifə 250 + səhifə 260) / (səhifə 610 + səhifə 620 + səhifə 660)

Kabin = (səhifə 1240 + səhifə 1250) / (səhifə 1520 + səhifə 1510 + səhifə 1550)

0,2-dən çox əmsal dəyəri normal hesab olunur. Göstərici nə qədər yüksək olarsa, müəssisənin ödəmə qabiliyyəti bir o qədər yaxşı olar. Digər tərəfdə, yüksək dərəcə irrasional kapital strukturunu, nağd pul və hesablardakı vəsait şəklində qeyri-işlək aktivlərin payının çox yüksək olduğunu göstərə bilər.

Başqa sözlə, nağd pul qalığı hesabat tarixi səviyyəsində saxlanılarsa (əsasən qarşı tərəflərdən ödənişlərin vahid alınmasını təmin etməklə), qısamüddətli borc hesabat tarixi beş günə qaytarıla bilər. Yuxarıdakı tənzimləyici məhdudiyyət xarici təcrübədə tətbiq olunur maliyyə təhlili. Eyni zamanda, dəqiq əsaslandırma niyə qorunur normal səviyyə likvidlik rus təşkilatları Nağd pulun məbləği cari öhdəliklərin 20%-ni əhatə etməlidir, lakin mövcud deyil.

Xalis dövriyyə kapitalı

Müəssisənin maliyyə sabitliyini qorumaq üçün xalis dövriyyə kapitalı lazımdır. Xalis dövriyyə kapitalı dövriyyə aktivləri ilə qısamüddətli öhdəliklər, o cümlədən qısamüddətli öhdəliklər arasındakı fərq kimi müəyyən edilir borc vəsaitləri, kreditor borcları, onlara ekvivalent öhdəliklər. Xalis dövriyyə kapitalı dövriyyə kapitalının öz dövriyyə kapitalından və uzunmüddətli borc kapitalından, o cümlədən kvazi kapital, borc vəsaitləri və digər uzunmüddətli öhdəliklərdən formalaşan hissəsidir. Xalis təxmin edilən kapitalın hesablanması düsturu belədir:

Xalis dövriyyə kapitalı = Cari aktivlər - Qısamüddətli öhdəliklər

Çob = səhifə 290 - səhifə 690

Çob = səhifə 1200 - səhifə 1500

Xalis dövriyyə kapitalı müəssisənin maliyyə sabitliyini qorumaq üçün lazımdır, çünki dövriyyə kapitalının qısamüddətli öhdəliklərdən artıq olması müəssisənin nəinki qısamüddətli öhdəliklərini ödəyə bilməsi, həm də fəaliyyətini genişləndirmək üçün ehtiyatlara malik olması deməkdir. Xalis dövriyyə kapitalının məbləği sıfırdan yuxarı olmalıdır.

Dövriyyə vəsaitlərinin çatışmazlığı müəssisənin qısamüddətli öhdəliklərini vaxtında ödəyə bilmədiyini göstərir. Xalis dövriyyə kapitalının optimal tələbdən əhəmiyyətli dərəcədə artıq olması müəssisə resurslarından səmərəsiz istifadəni göstərir.

uyğun olaraq likvidlik əmsallarının hesablanması üçün düsturlar beynəlxalq standartlar-də təsvir edilmişdir

Mütləq likvidlik əmsalı(İngilis dilində Cash Ratio ekvivalenti) – aktivlərin ən likvid hissəsinin və cari (qısamüddətli) öhdəliklərin nisbəti. Aktivlərin ən likvid hissəsinə pul vəsaitləri və pul vəsaitlərinin ekvivalentləri daxildir. Göstərici şirkətin cari öhdəliklərinin dərhal ödənilə bilən payını göstərir. Bu göstərici tətbiq olunur likvidlik göstəriciləri qrupu.

Normativ dəyər

Normativ dəyər nəzərə alınır 0,1-dən 0,2-ə qədər. Daha aşağı nisbət, ödəmələrin tezliklə başa çatması halında şirkətin borclarını vaxtında ödəyə bilməyəcəyini göstərir. Normadan yüksək dəyər də şirkətdəki problemləri göstərə bilər və səmərəsiz idarəetmə strategiyasını göstərə bilər maddi resurslar. Nağd pul digər aktivlərdən fərqli olaraq istehsal və satış prosesində iştirak etmir, şirkətə gəlir gətirmir. Buna görə də həddindən artıq yüksək göstərici kapitalın əhəmiyyətli hissəsinin qeyri-məhsuldar aktivlərin formalaşmasına yönəldildiyini göstərir.

Standart hüdudlardan kənar göstərici tapmaq probleminin həlli istiqamətləri

Göstəricinin dəyəri standartdan aşağı olarsa, o zaman şirkət edə bilər borc vəsaitlərini cəlb etmək, bəzi əlavələri dərk edin aktivlərən likvid aktivlərin məbləğini artırmaq. Göstəricinin dəyəri standart dəyərdən yüksəkdirsə, o zaman şirkət edə bilər pulun bir hissəsini yatırın(normadan yuxarı) istehsal və marketinq fəaliyyətində, in maliyyə sərmayəsi və s.

Əmsalı hesablamaq üçün düstur:

Mütləq likvidlik əmsalı = Pul vəsaitləri və pul vəsaitlərinin ekvivalentləri / Qısamüddətli öhdəliklər

Qeydlər və düzəlişlər

Nağd pul maliyyə prosesinin bütün iştirakçılarının maliyyə əməliyyatları apararkən mübadilə etməyə razılaşdıqları bir vasitədir. Nağd pul kimi təsnif olunmaq üçün Cari aktivlər, onların saxlanması və istifadəsi ilə bağlı heç bir məhdudiyyət olmaması lazımdır. Bu vəziyyət, məsələn, pul vəsaitlərinin ələ keçirilməsi ilə bağlı məhkəmə qərarı olduqda mümkündür. Əgər belə məhdudiyyətlər varsa, o zaman göstəricinin hesablanmasında istifadə olunan pul vəsaitlərinin və onların ekvivalentlərinin göstəricisini tənzimləmək lazımdır.

Şirkətlər çox vaxt məhdud pul vəsaitlərini balansda pul vəsaitləri və ekvivalentləri kimi göstərirlər. Bu halda, məhdudiyyətlər haqqında məlumatı qeydlərdə tapa bilərsiniz Maliyyə hesabatları. Nağd pul və pul ekvivalentlərini məhdudlaşdırılmış hissənin məbləği ilə azaltmaqla yanaşı, siz həmçinin cari öhdəliklərin dəyərini tənzimləməli və məhdudiyyətlə əlaqəli olanları çıxmalısınız.

Mütləq likvidlik nisbətinin hesablanmasına bir nümunə:

Şirkət ASC "WebInnovation-plus"

Ölçü vahidi: min rubl.

Mütləq likvidlik əmsalı (2016) = 75/242 = 0,31

Mütləq likvidlik əmsalı (2015) = 46/236 = 0,2

Əldə edilən məlumatlar göstərir ki, 2015-ci ildə cari öhdəliklərin hər rubluna təxminən 0,2 rubl pul və pul ekvivalenti düşür. Beləliklə, “WebInnovation-plus” ASC şirkəti 2015-ci ildə öz öhdəliklərinə görə cavabdeh ola bilərdi. 2016-cı ildə vəziyyət dəyişdi və əmsal 0,31 oldu.

Bu dəyəri azaltmaq üçün vəsaitlərin bir hissəsini, məsələn, digər müəssisələrin istiqrazlarını almaq üçün istifadə etmək məqsədəuyğundur. Bu, əlavə faiz gəliri əldə etməyə və eyni zamanda likvid qalmağa imkan verəcək. Optimal ölçü belə bir investisiya 75 – (242*0,2) = 26,6 min rubl təşkil edəcək. Müvafiq olaraq, (75 - 26,6) = 48,4 min rubl. - bu, cari öhdəliklərin məbləğinin dəyərinin dəyişməz qaldığı halda mütləq likvidliyin standart limitlər daxilində olacağı pul vəsaitlərinin və ekvivalentlərinin məbləğidir.

Mütləq likvidlik əmsalından istifadə edərək, təcili borcların hansı hissəsinin nağd pul və onların analoqlarından (qiymətli kağızlar, bank depozitləri və s.). Yəni yüksək likvidli aktivlər vasitəsilə.

Mütləq likvidlik əmsalı digər likvidlik göstəriciləri ilə birlikdə təkcə təşkilatın rəhbərliyini deyil, həm də təhlilin kənar subyektlərini maraqlandırır. Beləliklə, bu nisbət investorlar üçün vacibdir, sürətli likvidlik banklar üçün vacibdir; və mütləq – xammal və material tədarükçülərinə.

Excel-də tərif və düstur

Mütləq likvidlik təşkilatın qısamüddətli ödəmə qabiliyyətini göstərir: şirkətin ən likvid aktivlərdən (pul vəsaitləri və pul ekvivalentləri) istifadə etməklə öz öhdəliklərini (qarşı tərəf-təchizatçılarla) ödəyə bilib-bilmədiyini göstərir. Əmsal nisbət kimi hesablanır maddi resurslar cari öhdəliklərə.

Standart hesablama düsturu belə görünür:

balalar. = (pul + qısamüddətli nağd investisiyalar) / Cari məsuliyyət

balalar. = yüksək likvidli aktivlər / (ən təcili öhdəliklər + orta müddətli öhdəliklər)

Göstəricinin hesablanması üçün məlumatlar götürülür balans hesabatı. Excel-də bir nümunəyə baxaq.

Mütləq likvidlik nisbətini hesablamaq üçün lazım olan sətirləri dövrə vurmuşuq. Balans formulu:

balalar. = (səh. 1240 + s. 1250) / (s. 1520 + s. 1510).

Excel-də hesablama nümunəsi:

Biz sadəcə uyğun hüceyrələrin dəyərlərini (bağlantılar şəklində) formulda əvəz edirik.

Mütləq likvidlik əmsalı və standart dəyər

Xarici təcrübədə qəbul edilmişdir normativ mənaəmsalı - > 0,2. Məhdudiyyətin mahiyyəti: hər gün şirkət cari öhdəliklərin ən azı 20%-ni ödəməlidir. Maliyyə təhlili təcrübəsi rus şirkətləri eyni prinsiplərə riayət edir. Düzdür, bu yanaşmanın heç bir əsası yoxdur.

Rusiya praktikasında qısamüddətli borcun strukturu heterojendir. Ödəniş şərtləri əhəmiyyətli dərəcədə dəyişir. Buna görə də 0.2 rəqəmi qeyri-kafi hesab edilməlidir. Bir çox müəssisələr üçün əmsalın norması 0,2-0,5 aralığındadır.

Mütləq likvidlik əmsalı normadan aşağı olarsa:

- müəssisə bütün növ vəsaitlərdən (o cümlədən qiymətli kağızların satışından əldə edilən gəlirlərdən) istifadə edərək tədarükçülərlə dərhal ödəniş edə bilməz;

- İqtisadçılar ödəmə qabiliyyətini əlavə təhlil etməlidirlər.

Mütləq likvidlik nisbətində böyük artım göstərir:

- kassada və kassada olan nağd pul şəklində qeyri-işlək aktivlərin çox böyük payı bank hesabları;

- kapitaldan istifadənin əlavə təhlilinə ehtiyac var.

Beləliklə, nisbət nə qədər yüksək olarsa, şirkətin likvidliyi bir o qədər yüksək olar. Ancaq həddindən artıq yüksək dəyərlər vəsaitlərin səmərəsiz istifadəsini göstərir: şirkət "biznesə investisiya qoymayan" təsirli miqdarda maliyyəyə malikdir.

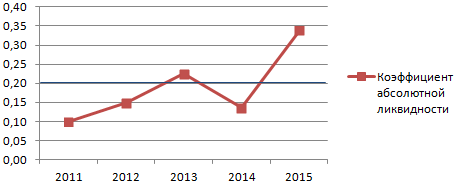

Nümunəmizə qayıdaq.

2013 və 2015-ci illərdə mütləq likvidlik dəyərləri normal həddədir. 2014-cü ildə isə şirkət qısamüddətli öhdəliklərin ödənilməsində çətinliklərlə üzləşdi.

Göstəricinin dinamikasını təsvir edək və üçün aydın nümunə qrafikdə göstərin:

Müəssisənin ödəmə qabiliyyətinin tam təhlilini aparmaq üçün təşkilatın likvid cari aktivlərinin bütün göstəriciləri hesablanır. Bu nisbət real olaraq dərhal ödənilə bilən qısamüddətli öhdəliklərin payını hesablamaq üçün istifadə olunur. Nümunə göstərir ki, 2011-2015-ci illər üçün dəyər. 0,24 artıb. 2011, 2012 və 2014-cü illərdə şirkət ödəmə qabiliyyəti ilə bağlı çətinliklərlə üzləşib. Amma vəziyyət normallaşıb - şirkət cari öhdəlikləri 34% yerinə yetirmək iqtidarındadır.

ilə likvidlik iqtisadi nöqtə vizyon ixtiyarında olanların nə dərəcədə olduğunu göstərir hüquqi şəxs resursları vəsaitlər kateqoriyasına keçmək qabiliyyətinə malikdir. Mütləq likvidlik əmsalının istifadəsi müəssisənin üzərinə götürdüyü öhdəliklərin neçə faizinin mövcud aktivlərdən istifadə etməklə ödənilə biləcəyini anlamağa imkan verir.

Ödəniş qabiliyyətinin səviyyəsini qiymətləndirərkən təşkilatlar likvidlik əmsallarının hesablanmasına və sonrakı təhlilinə müraciət edirlər. Mövcud göstərici sayəsində, köçürülmüş mövcud aktivlərin nisbətini başa düşə bilərsiniz pul vahidləri, qısamüddətli borcun hər rublu ilə.

Hörmətli oxucular! Məqalədə tipik həllər haqqında danışılır hüquqi məsələlər, lakin hər bir hal fərdi. Necə bilmək istəyirsinizsə probleminizi tam olaraq həll edin- məsləhətçi ilə əlaqə saxlayın:

MÜRACİƏT VƏ ZƏNGLƏR 7/24 və həftənin 7 günü QƏBUL EDİLİR.

Bu sürətli və PULSUZ!

Sürətli likvidlik şirkətin borcunu pul vəsaitləri, investisiyalar və şirkətə olan borclarla dərhal ödəmək qabiliyyətini göstərir.

Mütləq likvidlik müəssisənin cari öhdəliklərə yalnız müəyyən bir anda mövcud olan vəsaitlər hesabına xidmət göstərmək qabiliyyətini müəyyən etməyə imkan verir.

Konsepsiyanın mənası

Likvidlik anlayışı mülkiyyətində olan hüquqi şəxslərin satışı prosesinə aiddir. əmlak sahibi.

Nə qədər sürətli olduğuna görə bu əmlak satıla bilər, bölünür:

Dövriyyə aktivləri kateqoriyasına daxil olan əmlakın ilk üç növü nəzərə alınarkən hüquqi şəxsin qısamüddətli borclarını ödəmək qabiliyyətinin dərəcəsini müəyyən etməyə kömək edən göstəricilər hesablanır. Hesablama zamanı əldə edilən xüsusiyyətlərə likvidlik əmsalları deyilir.

Normativ dəyər

Mütləq likvidlik əmsalı tez və cari likvidliyin müəyyən edilməsinə xidmət edənlərə nisbətən daha az tələb olunur, buna görə də bunun üçün aydın standart müəyyən edilməmişdir.

Əksər hallarda dəyəri 0,2 və ya daha yüksək olan göstərici normal sayılır. Eyni zamanda, əgər bu nisbət həddindən artıq yüksəkdirsə, bu, şirkətin istifadə edilə bilən çoxlu vəsaitə malik olduğunu göstərir. gələcək inkişaf Biznes.

Praktikada əmsalın normal dəyəri əhəmiyyətli dərəcədə dəyişə bilər, çünki bu, müəssisənin fəaliyyət göstərdiyi sənayedən çox asılıdır. Məqbul səviyyəni hesablamaq üçün cari aktivlərin və öhdəliklərin dövriyyə sürətini nəzərə almalısınız.

Aktiv dövriyyəsi öhdəliklərin potensial möhlət dövrü ilə müqayisədə daha qısa müddət ərzində baş verərsə, ödəmə qabiliyyəti normal hesab ediləcək.

Əsas anlar

Məlumatlarla işləmək

Hesablamalar aparmaq və likvidlik nisbətini müəyyən etmək üçün ənənəvi olaraq ilkin məlumat mənbəyi kimi istifadə olunur. Maliyyə hesabatları. Şirkətin balans hesabatından istifadə edərək, 1240 və 1250 kodlarının cəminin 1510, 1520 və 1550 kodlarının cəminə nisbətini tapmaqla istədiyiniz bütün hesablamaları asanlıqla həyata keçirə bilərsiniz.

Numerator ən likvid aktivləri ehtiva edir. 1240-cı sətir, müddəti bir ildən az olan maliyyə investisiyalarının məbləğini əks etdirir, pul dəyəri isə nəzərə alınmır. Buraya borc qiymətli kağızları, kimi istifadə edilən vəsaitlər daxildir qanuni depozitlər digər təşkilatlarda bəzi şirkətlərə verilən kreditlər və digər investisiyalar.

Kod 1250 pul vəsaitlərini və onların ekvivalentlərini əks etdirir. Bu kateqoriyaya birbaşa kassalarda və hesablarda mövcud olan pullar, depozitlər, qəbulu gözlənilən köçürmələr və yüksək likvidlik səviyyəsinə malik qiymətli kağızlar daxildir.

Mütləq likvidlik əmsalı yüksək likvidli aktivlərin cari və qısamüddətli öhdəliklərə nisbəti kimi ifadə edilir. Məxrəcə borca daxil olan digər təşkilatlara borclu olan borc vəsaitləri, habelə digər növ öhdəliklər daxildir.

Ödəmə qabiliyyəti ilə əlaqə

Şirkətin ödəmə qabiliyyəti ilə bağlı ən dəqiq və etibarlı məlumatları əldə etmək üçün ətraflı daxili təhlil, mühasibat uçotu ilə əldə edilən məlumatlara əsaslanır.

Əvvəllər 2020-ci ildə likvidliyin müəyyənləşdirilməsi zamanı praktiki olaraq istifadə olunmayan endirim standartları xüsusilə populyar idi. Bu sistemin əsasını balansın bütün maddələrinin likvidliyinin orta statistik qiymətləndirilməsi, habelə balansın maddələrinin digər qruplar arasında yenidən bölüşdürülməsinə imkan verən diskont standartlarının işlənib hazırlanması təşkil etmişdir.

Məsələn, mövcud debitor borclarının 80 faizi, istehsal olunmuş məhsulların 70 faizi və istehsalatda olan ehtiyatların yarısı tez satıla bilən aktivlər kimi təsnif edilmişdir. Qalan hər şey yavaş-yavaş satılan aktivlər kimi təsnif edildi.

Analoji olaraq, kreditor borclarının yenidən bölüşdürülməsi baş verdi, yəni uzunmüddətli borcların müəyyən bir hissəsi qısamüddətli hesab edildi, həm də əksinə.

Ödəmə qabiliyyəti həm də kapital strukturundan, o cümlədən kapital strukturundan asılıdır. Xüsusilə, yüksək tələbat və yüksək birja kotirovkaları ilə veksellər və s qiymətli kağızlar cüzi ziyanla satmaq olar. Bu baxımdan onlar bəzi məhsullardan daha maye məhsula çevrilirlər.

Belə bir vəziyyətdə şirkətin yüksək likvidlik əmsalına malik olması mütləq deyil, çünki əsas kapitalın bir hissəsini satmaqla əsas kapital sabitləşə bilər.

Necə hesablamaq olar

Aşağıdakı postulatlara əsaslanaraq əmsalı hesablamaq olduqca sadədir:

- yüksək likvidli aktivlərin cari öhdəliklərə nisbətini əks etdirir;

- mövcud pulun cariyə nisbəti kimi də hesab edilə bilər maliyyə investisiyaları və öhdəliklər;

- balans baxımından bu, 250-ci və 260-cı sətirlərin cəminin 610-cu, 620-ci və 660-cı sətirlərin cəminə nisbətidir.

Hesablama nəticəsində əldə edilən məbləğ təşkilatın real imkanlarını aydın şəkildə əks etdirəcəkdir. HAQQINDA maliyyə sabitliyi bir şirkətin təxminən 0,2-0,25 nisbətinə sahib olduğunu söyləmək olar, çünki bu o deməkdir ki, cari borcunu ödəmək üçün öz vəsaitinin dörddə beşdə birini ağrısız şəkildə ayıra bilir.

Mütləq likvidlik nisbəti düsturu

Mütləq likvidlik nisbətini hesablamaq üçün aşağıdakı düsturdan istifadə olunur:

K = Yüksək likvidli cari aktivlər/Qısamüddətli öhdəliklər

Yüksək likvidli dövriyyə aktivləri kateqoriyasına adətən kassa aparatlarında və bank hesablarında mövcud olan pul vəsaitləri, həmçinin qısa müddətə qoyulmuş maliyyə investisiyaları daxildir. Cari öhdəliklər kateqoriyasına növbəti ildə ödənilməli olan kreditlər, plandankənar tələblər, habelə cari xarakterli digər öhdəliklər daxildir.

Mövcud növlər

Cari

Cari (dövriyyə adlanan) aktivlərin cari öhdəliklərə (qısamüddətli öhdəliklər) nisbətinin tapılması ilə müəyyən edilir. Bu şəkildə hesablanmış əmsal, şirkətin yalnız cari aktivlərdən istifadə edərək qısamüddətli öhdəlikləri ödəmək qabiliyyətinə dair nəticə çıxarmağa imkan verir.

Nə qədər yüksək olur bu göstərici, şirkətin nəinki dərhal, həm də hər hansı gözlənilməz hallar zamanı daha yaxşı ödəmə qabiliyyəti var. Müəssisənin fəaliyyət göstərdiyi sənayedən asılı olaraq 1,5 ilə 2,5 arasında dəyişən nisbət standart hesab olunur.

1-ə çatmayan həddindən artıq aşağı əmsal əhəmiyyətli olduğunu göstərir maliyyə riskləri, çünki şirkət cari veksellərin sabit ödənilməsini təmin edə bilmir. Eyni zamanda, 3-dən çox olan nisbət də əlverişsizdir, çünki bu, kapitalın səmərəsiz istifadəsinin əlamətidir.

Təcili

Müəssisənin yalnız dövriyyə aktivlərindən istifadə etməklə qısamüddətli öhdəliklərin ödənilməsinin öhdəsindən nə qədər gələ biləcəyini göstərir. Cari likvidlikdən fərqli olaraq, bu zaman yalnız orta və yüksək likvidliyin cari aktivləri nəzərə alınır.

Bununla da maliyyə nisbəti müxtəlif hesablarda mövcud olan vəsaitlərdən, qısamüddətli qiymətli kağızlardan və ödənilmiş debitor borclarından istifadə etməklə müəssisənin qısamüddətli öhdəliklərinin hansı hissəsinin dərhal ləğv oluna biləcəyini öyrənə bilərsiniz.

Bu göstəricinin artması (0,6-1,0 normal hesab olunur) şirkətin ödəmə qabiliyyətinin artdığını və cari borcları ödəməkdə probleminin olmayacağını göstərir. Ancaq əmsal da həddindən artıq yüksək olmamalıdır, çünki bu halda aydın olacaq mövcud vəsait müəssisənin inkişafına yönəldilə bildiyi halda səmərəsiz istifadə olunur.

Xalis dövriyyə kapitalı əmsalından istifadə etməklə, müəssisənin öz fəaliyyətini nə qədər saxlamaq iqtidarında olmasının qiymətləndirilməsi aparılır maliyyə sabitliyi. O, dövriyyədə olan aktivlərlə qısamüddətli öhdəliklər arasındakı fərq kimi müəyyən edilir ki, bura qısa müddətə götürülmüş borc vəsaitləri də daxildir. kreditor borcları, habelə ona ekvivalent olan öhdəliklər.

Xalis dövriyyə kapitalı adətən öz dövriyyə və uzunmüddətli borc kapitalı, o cümlədən kvazi kapital adlanan kapital, borc vəsaitləri və digər uzunmüddətli öhdəliklər hesabına formalaşan dövriyyə kapitalının bir hissəsi kimi xarakterizə olunur.

Xalis dövriyyə kapitalına ehtiyac şirkətin maliyyə sabitliyini qorumaq tələbi ilə müəyyən edilir. Əgər onun dövriyyə kapitalı cari öhdəlikləri üstələyirsə, bu, şirkətin nəinki qısamüddətli öhdəliklərini ödəməyə qadir olduğuna, həm də fəaliyyətini genişləndirmək üçün kifayət qədər ehtiyatlara malik olduğuna bir nümunədir.

Dövriyyə kapitalının dəyəri həmişə sıfırdan yuxarı olmalıdır.

Dəyər Analizi

Müəssisənin ödəmə qabiliyyətini təyin edərkən kapital strukturunu nəzərə almaqla kapitalın tam strukturunu nəzərə almaq məqsədəuyğundur. Bir şirkətin əhəmiyyətli holdinqləri, yəni veksellər və digər qiymətli kağızlarla səhmləri varsa və eyni zamanda birjada yaxşı kotirovkalara malikdirsə, borcları ödəyərkən yüksək likvidliyə zəmanət verdiyi üçün onları satmağın mənası var.