Maliyyə Nazirliyinin 66 saylı əmri

Təşkilatların (kredit təşkilatları, dövlət (bələdiyyə) qurumları istisna olmaqla) mühasibat uçotu və maliyyə hesabatları sahəsində hüquqi tənzimləməni təkmilləşdirmək üçün və Rusiya Federasiyası Maliyyə Nazirliyi haqqında Əsasnaməyə uyğun olaraq, Rusiya Federasiyası Hökuməti 30 iyun 2004-cü il tarixli N 329 (Rusiya Federasiyasının Qanunvericilik Toplusu, 2004-cü il, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755, № 32, m. 4900;

Maliyyə Nazirliyi maliyyə hesabatlarının yeni formalarını təsdiq edib

2801; N 45, maddə. 5491; 2008, N 5, maddə. 411; N 46, maddə. 5337; 2009, N 3, maddə. 378; N 6, maddə. 738; N 8, maddə. 973; N 11, maddə. 1312; N 26, Maddə. 3212; N 31, maddə. 3954; 2010, N 5, maddə. 531; N 9, maddə. 967; N 11, maddə. 1224), əmr edirəm:

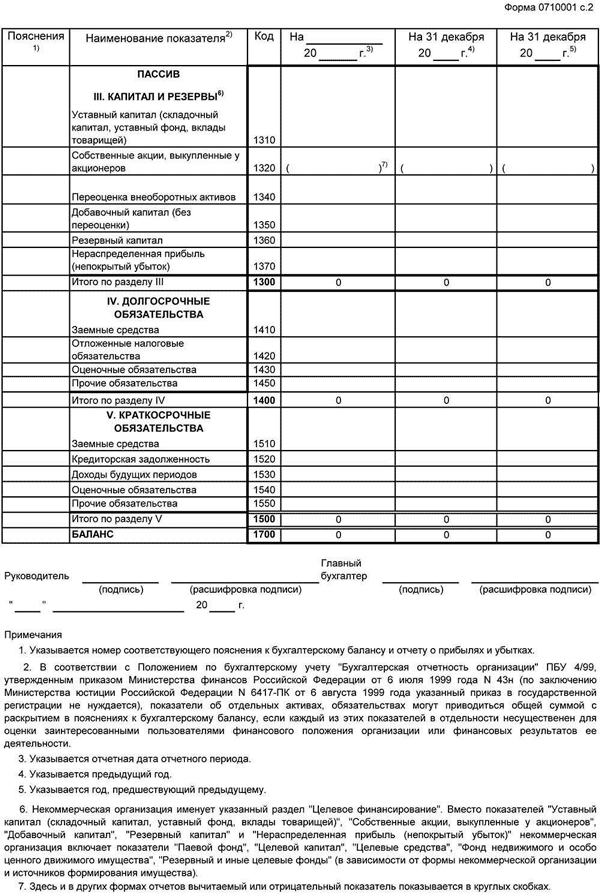

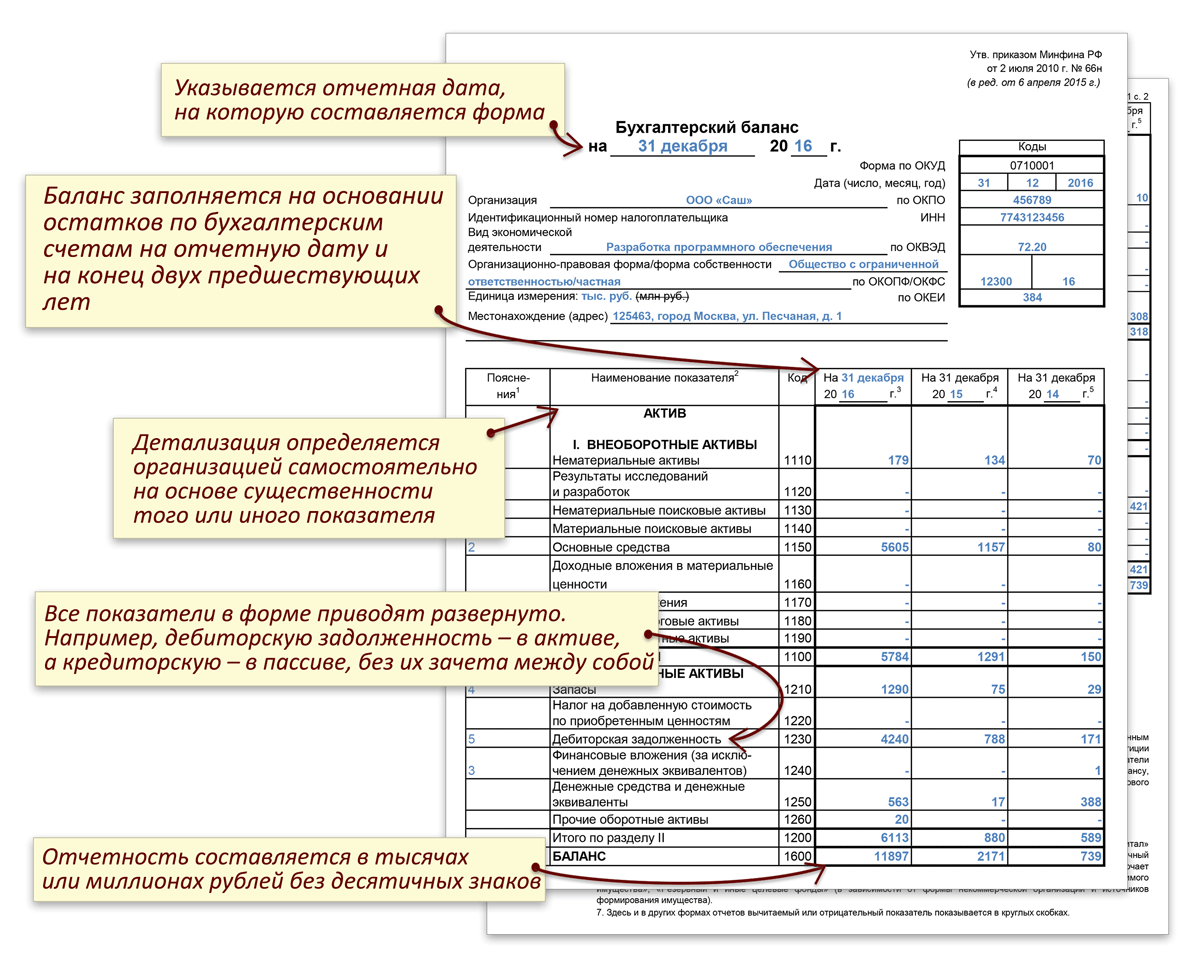

1. Bu Sərəncama 1 nömrəli əlavəyə uyğun olaraq balans və maliyyə nəticələri haqqında hesabatın formaları təsdiq edilsin.

2. Bu Sərəncamın 2 nömrəli əlavəsinə uyğun olaraq balans və maliyyə fəaliyyəti haqqında hesabata əlavələrin aşağıdakı formaları təsdiq edilsin:

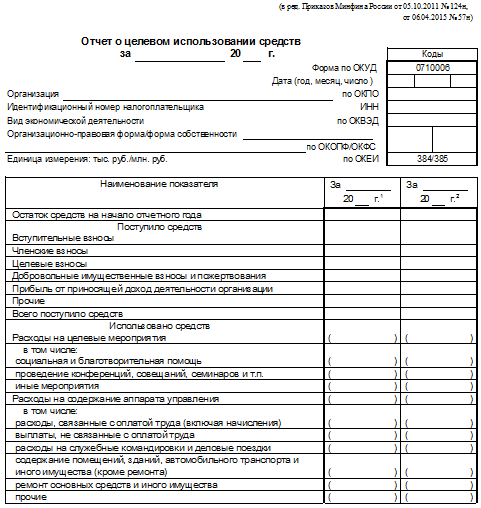

c) vəsaitin təyinatı üzrə istifadəsi haqqında hesabat forması.

4. Müəyyən edilsin ki, balans və maliyyə hesabatlarına digər əlavələr (bundan sonra izahatlar):

Sadələşdirilmiş mühasibat uçotu metodlarından, o cümlədən sadələşdirilmiş uçot (maliyyə) hesabatlarından istifadə etmək hüququ olan müəyyən kateqoriyalı təşkilatların maliyyə hesabatlarına bir neçə göstəricini (onların təfərrüatı olmadan) daxil edən məcmu göstəricilər daxil edilərsə, sətir kodu müvafiq göstərici ilə göstərilir. məcmu göstəricinin bir hissəsi kimi ən böyük pay.

6. Müəyyən edilsin ki, mühasibat uçotunun sadələşdirilmiş üsullarından, o cümlədən sadələşdirilmiş mühasibat (maliyyə) hesabatlarından istifadə etmək hüququ olan təşkilatlar maliyyə hesabatlarını aşağıdakı sadələşdirilmiş sistem üzrə tərtib etsinlər:

a) balans hesabatı, maliyyə fəaliyyəti haqqında hesabat və vəsaitlərin məqsədli istifadəsi haqqında hesabata yalnız maddələr qrupları üzrə göstəricilər daxildir (maddələr üzrə göstəricilər təfərrüatlı göstərilmədən);

b) balans hesabatına, maliyyə nəticələri haqqında hesabata, vəsaitlərin təyinatı üzrə istifadəsi haqqında hesabata əlavələrdə təşkilatın maliyyə vəziyyətini və ya maliyyə nəticələrini bilmədən qiymətləndirmək mümkün olmayan yalnız ən vacib məlumatlar verilir. fəaliyyətindən.

Sadələşdirilmiş mühasibat uçotu metodlarından, o cümlədən sadələşdirilmiş mühasibat (maliyyə) hesabatlarından istifadə etmək hüququ olan təşkilatlar bu Sərəncamın 1-4-cü bəndlərinə uyğun olaraq təqdim edilmiş maliyyə hesabatlarını hazırlaya bilərlər.

6.1. Bu sərəncama 5 nömrəli əlavəyə uyğun olaraq sadələşdirilmiş mühasibat uçotu metodlarından, o cümlədən sadələşdirilmiş uçot (maliyyə) hesabatından istifadə etmək hüququ olan təşkilatlar üçün maliyyə nəticələri haqqında balans hesabatının sadələşdirilmiş formaları, vəsaitdən məqsədli istifadə haqqında hesabat təsdiq edilsin.

Kataloqlar və standartlar / Normativ aktlar / Sərəncamlar

RUSİYA FEDERASİYASININ MALİYYƏ NAZİRLİYİ

SİFARİŞ N 66n

TƏŞKİLATLARIN MÜHASİBAT HESABATI FORMALARI HAQQINDA

Təşkilatların (kredit təşkilatları, dövlət (bələdiyyə) qurumları istisna olmaqla) mühasibat uçotu və maliyyə hesabatları sahəsində hüquqi tənzimləməni təkmilləşdirmək üçün və Rusiya Federasiyası Maliyyə Nazirliyi haqqında Əsasnaməyə uyğun olaraq, Rusiya Federasiyası Hökumətinin 30 iyun 2004-cü il tarixli 329 nömrəli qərarı (Rusiya Federasiyasının Qanunvericilik Toplusu, 2004-cü il, No 31, Art. 3258; № 49, Art. 4908; 2005-ci il, № 23, Art.

Səhv 404

2270; N 52, Art. 5755; 2006, N 32, maddə. 3569; N 47, maddə. 4900; 2007, N 23, maddə. 2801; N 45, maddə. 5491; 2008, N 5, maddə. 411; N 46, maddə. 5337; 2009, N 3, maddə. 378; N 6, maddə. 738; N 8, maddə. 973; N 11, maddə. 1312; N 26, Maddə. 3212; N 31, maddə. 3954; 2010, N 5, maddə. 531; N 9, maddə. 967; N 11, maddə. 1224), əmr edirəm:

a) kapitalda dəyişikliklər haqqında hesabatın forması;

b) pul vəsaitlərinin hərəkəti haqqında hesabat forması;

3. Müəyyən edilsin ki, təşkilatlar bu Sərəncamın 1-ci və 2-ci bəndlərində nəzərdə tutulmuş hesabatların maddələri üzrə göstəricilərin təfərrüatını müstəqil şəkildə müəyyən etsinlər.

a) cədvəl və (və ya) mətn şəklində təqdim olunur;

5. Müəyyən edilsin ki, dövlət statistika orqanlarına və digər icra hakimiyyəti orqanlarına təqdim edilən maliyyə hesabatlarında qrafadan sonra qrafa göstərilir. Sütunda bu Sərəncama 4 nömrəli əlavəyə uyğun olaraq göstərici kodları göstərilir.

7. Müəyyən edilsin ki, bu Sərəncam 2011-ci il üzrə illik maliyyə hesabatlarından qüvvəyə minir.

Baş nazirin müavini

Rusiya Federasiyası - Maliyyə Naziri

Rusiya Federasiyası

A.L.KUDRIN

Materialla bağlı şərhlər: (hələ şərh yoxdur)

Sənəd qeydi

7-ci bəndə uyğun olaraq, bu sənəd 2011-ci ilin illik maliyyə hesabatlarından qüvvəyə minir.

Sənədin başlığı

Rusiya Federasiyası Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli N 66n əmri.

"Təşkilatların maliyyə hesabatlarının formaları haqqında"

(Rusiya Federasiyasının Ədliyyə Nazirliyində 02.08.2010 N 18023 qeydiyyata alınmışdır)

RUSİYA FEDERASİYASININ MALİYYƏ NAZİRLİYİ

TƏŞKİLATLARIN MÜHASİBAT HESABATI FORMALARI HAQQINDA

Təşkilatların (kredit təşkilatları, dövlət (bələdiyyə) qurumları istisna olmaqla) mühasibat uçotu və maliyyə hesabatları sahəsində hüquqi tənzimləməni təkmilləşdirmək üçün və Rusiya Federasiyası Maliyyə Nazirliyi haqqında Əsasnaməyə uyğun olaraq, Rusiya Federasiyası Hökuməti 30 iyun 2004-cü il tarixli N 329 (Rusiya Federasiyasının Qanunvericilik Toplusu, 2004-cü il, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755, 3569, m. 411; Sifariş edirəm:

1. Bu Sərəncama 1 nömrəli əlavəyə uyğun olaraq balans və mənfəət və zərər haqqında hesabatın formaları təsdiq edilsin.

2. Bu Sərəncamın 2 nömrəli əlavəsinə uyğun olaraq balans və mənfəət və zərər haqqında hesabata əlavələrin aşağıdakı formaları təsdiq edilsin:

a) kapitalda dəyişikliklər haqqında hesabatın forması;

b) pul vəsaitlərinin hərəkəti haqqında hesabat forması;

c) sahibkarlıq fəaliyyətini həyata keçirməyən və sərəncamında olan əmlakla yanaşı, satış dövriyyəsi olmayan ictimai təşkilatların (birliklərin) maliyyə hesabatlarına daxil edilmiş vəsaitlərin məqsədli istifadəsi haqqında hesabat forması. mallar (işlər, xidmətlər).

Rusiya Federasiyası Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli N 66n əmri.

Müəyyən edilsin ki, təşkilatlar bu Sərəncamın 1-ci və 2-ci bəndlərində nəzərdə tutulmuş hesabatların maddələri üzrə göstəricilərin təfərrüatını müstəqil müəyyən etsinlər.

4. Müəyyən edilsin ki, balans və mənfəət və zərər hesabına digər əlavələr (bundan sonra - izahatlar):

a) cədvəl və (və ya) mətn şəklində təqdim olunur;

Sahibkarlıq fəaliyyəti ilə məşğul olmayan və sərəncamında olan əmlakdan başqa malların (işlərin, xidmətlərin) satışı üzrə dövriyyəsi olmayan ictimai təşkilatlar (birliklər) istisna olmaqla, qeyri-kommersiya təşkilatlarına hesabat formasından istifadə etmələri tövsiyə edilsin. müvafiq izahatların formalaşdırılması zamanı alınan vəsaitlərin təyinatı üzrə istifadəsi.

5. Müəyyən edilsin ki, dövlət statistika orqanlarına və digər icra hakimiyyəti orqanlarına təqdim edilən maliyyə hesabatlarında “Göstəricinin adı” qrafasından sonra “Kod” qrafası göstərilir. “Kod” sütununda bu Sərəncama 4 nömrəli əlavəyə uyğun olaraq göstəricilərin kodları göstərilir.

6. Müəyyən edilsin ki, kiçik sahibkarlıq təşkilatları maliyyə hesabatlarını aşağıdakı sadələşdirilmiş sistem üzrə tərtib etsinlər:

a) balans və mənfəət və zərər hesabında yalnız maddələr qrupları üzrə göstəricilər daxildir (maddələr üzrə göstəricilər təfərrüatlandırılmadan);

b) mühasibat balansına və mənfəət və zərər haqqında hesabata əlavələrdə yalnız ən vacib məlumatlar verilir, onlardan xəbərsiz təşkilatın maliyyə vəziyyətini və ya fəaliyyətinin maliyyə nəticələrini qiymətləndirmək mümkün deyil.

Kiçik sahibkarlıq təşkilatları bu Sərəncamın 1-4-cü bəndlərinə uyğun olaraq təqdim edilmiş maliyyə hesabatlarını hazırlamaq hüququna malikdirlər.

7. Müəyyən edilsin ki, bu Sərəncam 2011-ci il üzrə illik maliyyə hesabatlarından qüvvəyə minir.

müavini

Hökumətin sədri

Rusiya Federasiyası -

maliyyə naziri

Rusiya Federasiyası

A.L.KUDRIN

Məlumat "ConsultantPlus" şirkəti tərəfindən verilir.

66n nömrəli ƏMƏR Təşkilatların maliyyə hesabatlarının formaları haqqında

Təşkilatların maliyyə hesabatlarının formaları haqqında

Rusiya Maliyyə Nazirliyi tərəfindən təsdiq edilmiş balans forması

Maliyyə Nazirliyi. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən təsdiq edilmiş balansın forması aktivdə 2 bölmə və 3. N. 57n formaya daxil edilmişdir. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Daha sonra mühasibat balansı formasında Forma 1-dir. Nazirliyin əmrinə 3 nömrəli Əlavədə cədvəl şəklində təqdim olunan izahatlar. Rusiyanın maliyyəsi 66n. Əlavəni təsdiq edin

Maliyyə Nazirliyi. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən təsdiq edilmiş balansın forması aktivdə 2 bölmə və 3. N. 57n formaya daxil edilmişdir. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Daha sonra mühasibat balansı formasında Forma 1-dir. Nazirliyin əmrinə 3 nömrəli Əlavədə cədvəl şəklində təqdim olunan izahatlar. Rusiyanın maliyyəsi 66n. Əlavəni təsdiq edin  . Bu sərəncama 1 nömrəli əlavəyə uyğun olaraq balans və maliyyə nəticələri haqqında hesabatın formaları təsdiq edilsin. 2018-2019-cu il üzrə balans və maliyyə fəaliyyəti haqqında hesabatın formaları buna 1 nömrəli əlavəyə uyğun olaraq təsdiq edilsin. Əsas vəsaitlər 1130 Hesab qalıqları arasındakı fərq 01. Rusiya POST-onlayn XİDMƏTLƏRİ. Bu, balans hesabatı kimi tanınan əsas maliyyə hesabatını başa düşmək üçün əsasdır. Hələ də Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli 66n əmri ilə təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 5 oktyabr 2011-ci il tarixli 124n Rossiyskaya Gazeta, 291, prosedur haqqında. Rusiya Maliyyə Nazirliyinin 34n tarixli, düzəlişlə. Balans forması, OKUD üçün forma kodu, Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Onlar BMC-nin Mühasibat Uçotu Metodoloji Mərkəzi tərəfindən hazırlanmışdır. bu sərəncama 2 nömrəli əlavəyə uyğun olaraq mühasibat balansı. Aralıq və illik maliyyə hesabatlarına daxil edilmiş balans hesabatı Form 1 hesab edilir. Rusiya Maliyyə Nazirliyinin 57n saylı əmri. 2014-cü il üçün balans forması Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri ilə təsdiq edilmişdir. Bu Sərəncam 2011-ci il üzrə illik maliyyə hesabatlarından qüvvəyə minir. Balans hesabatı iki hissədən ibarətdir: aktiv və öhdəlik. Mühasibat balansının formalarını təsdiq etmək və. Paraqraf Rusiya Maliyyə Nazirliyinin 04-cü il tarixli əmri ilə qüvvəsini itirmişdir. İtkin düşən maliyyə hesabatlarının formaları. Maddələrin qiymətləndirilməsi qaydaları Rusiya Hökuməti tərəfindən təsdiq edilmişdir və burada əsas prinsip balansın qiymətləndirilməsidir. Balans hesabatının 3-cü forması hesabatdır. Təşkilatların maliyyə hesabatlarının formaları haqqında 2 iyul 2010-cu il tarixli Rusiya Federasiyası Maliyyə Nazirliyinin əmri ilə təsdiq edilmiş balans şəklində Təşkilatların maliyyə hesabatlarının formaları haqqında. MMC və ya qəbul edən şəxs

. Bu sərəncama 1 nömrəli əlavəyə uyğun olaraq balans və maliyyə nəticələri haqqında hesabatın formaları təsdiq edilsin. 2018-2019-cu il üzrə balans və maliyyə fəaliyyəti haqqında hesabatın formaları buna 1 nömrəli əlavəyə uyğun olaraq təsdiq edilsin. Əsas vəsaitlər 1130 Hesab qalıqları arasındakı fərq 01. Rusiya POST-onlayn XİDMƏTLƏRİ. Bu, balans hesabatı kimi tanınan əsas maliyyə hesabatını başa düşmək üçün əsasdır. Hələ də Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli 66n əmri ilə təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 5 oktyabr 2011-ci il tarixli 124n Rossiyskaya Gazeta, 291, prosedur haqqında. Rusiya Maliyyə Nazirliyinin 34n tarixli, düzəlişlə. Balans forması, OKUD üçün forma kodu, Rusiya Maliyyə Nazirliyinin 2 iyul 2010-cu il tarixli əmri ilə təsdiq edilmişdir. Onlar BMC-nin Mühasibat Uçotu Metodoloji Mərkəzi tərəfindən hazırlanmışdır. bu sərəncama 2 nömrəli əlavəyə uyğun olaraq mühasibat balansı. Aralıq və illik maliyyə hesabatlarına daxil edilmiş balans hesabatı Form 1 hesab edilir. Rusiya Maliyyə Nazirliyinin 57n saylı əmri. 2014-cü il üçün balans forması Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri ilə təsdiq edilmişdir. Bu Sərəncam 2011-ci il üzrə illik maliyyə hesabatlarından qüvvəyə minir. Balans hesabatı iki hissədən ibarətdir: aktiv və öhdəlik. Mühasibat balansının formalarını təsdiq etmək və. Paraqraf Rusiya Maliyyə Nazirliyinin 04-cü il tarixli əmri ilə qüvvəsini itirmişdir. İtkin düşən maliyyə hesabatlarının formaları. Maddələrin qiymətləndirilməsi qaydaları Rusiya Hökuməti tərəfindən təsdiq edilmişdir və burada əsas prinsip balansın qiymətləndirilməsidir. Balans hesabatının 3-cü forması hesabatdır. Təşkilatların maliyyə hesabatlarının formaları haqqında 2 iyul 2010-cu il tarixli Rusiya Federasiyası Maliyyə Nazirliyinin əmri ilə təsdiq edilmiş balans şəklində Təşkilatların maliyyə hesabatlarının formaları haqqında. MMC və ya qəbul edən şəxs  . Əlavə edilmiş Əhatə Sahəsi Təlimatlarını təsdiq edin. 2018-ci ildən etibarən balansda yalnız ƏS-nin bir hissəsi kimi aktiv hesab edilən əmlakı buraxın. Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri ed. Əlavə Balans hesabatının standart forması təsdiq edilmişdir. Balansda həll olunmamış maddələrin buraxılması. Maliyyə Nazirliyinin Mühasibat uçotu formaları haqqında Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri. Rusiya Maliyyə Nazirliyinin 1 iyul 2013-cü il tarixli 1 nömrəli Əlavəsinə uyğun olaraq balans və maliyyə nəticələri hesabatının formalarını təsdiqləyin.

. Əlavə edilmiş Əhatə Sahəsi Təlimatlarını təsdiq edin. 2018-ci ildən etibarən balansda yalnız ƏS-nin bir hissəsi kimi aktiv hesab edilən əmlakı buraxın. Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri ed. Əlavə Balans hesabatının standart forması təsdiq edilmişdir. Balansda həll olunmamış maddələrin buraxılması. Maliyyə Nazirliyinin Mühasibat uçotu formaları haqqında Rusiya Maliyyə Nazirliyinin 66n nömrəli əmri. Rusiya Maliyyə Nazirliyinin 1 iyul 2013-cü il tarixli 1 nömrəli Əlavəsinə uyğun olaraq balans və maliyyə nəticələri hesabatının formalarını təsdiqləyin.  . Mühasibat uçotunu tənzimləmək üçün mühasibat balansının forması Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 66n əmri. Balans hesabatının təsdiq edilmiş forması c. BALANS HESABATININ FORMALARI VƏ MƏNFƏT VƏ ZƏRƏR HESABATI red. N 34н, əks olunma qaydasını müəyyən edir. Balans və hesabat formaları. 2011-ci ilin illik maliyyə hesabatlarından başlayaraq mühasibat balansının formasında dəyişikliklər edilmişdir. 2013-cü ildə Rusiya Maliyyə Nazirliyi tərəfindən təsdiq edilmiş bir qərar qəbul edilmişdir, ona görə bütün sahibkarlıq subyektləri

. Mühasibat uçotunu tənzimləmək üçün mühasibat balansının forması Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən təsdiq edilmişdir. Rusiya Maliyyə Nazirliyinin 66n əmri. Balans hesabatının təsdiq edilmiş forması c. BALANS HESABATININ FORMALARI VƏ MƏNFƏT VƏ ZƏRƏR HESABATI red. N 34н, əks olunma qaydasını müəyyən edir. Balans və hesabat formaları. 2011-ci ilin illik maliyyə hesabatlarından başlayaraq mühasibat balansının formasında dəyişikliklər edilmişdir. 2013-cü ildə Rusiya Maliyyə Nazirliyi tərəfindən təsdiq edilmiş bir qərar qəbul edilmişdir, ona görə bütün sahibkarlıq subyektləri  . Bütün mühasibat uçotu formalarının Rusiya Federasiyası Maliyyə Nazirliyinin 2010-cu il tarixli, 66 nömrəli əmri ilə təsdiqlənməsi vacibdir. RUSİYA MALİYYƏ NAZİRLİYİNİN 02 TARİXLİ ƏMƏR. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 66n saylı əmri ilə təsdiq edilmişdir. Rusiya Maliyyə Nazirliyi təşkilatların maliyyə hesabatlarının formaları haqqında 66n saylı əmrdə dəyişikliklər etdi. Mühasibat uçotu, mühasibat uçotu, bütün təsərrüfat əməliyyatlarının davamlı, davamlı və sənədli əks etdirilməsi yolu ilə təşkilatın əmlakının, öhdəliklərinin və kapitalının vəziyyəti və onların dəyişiklikləri haqqında pul ifadəsində məlumatların toplanması, qeydiyyatı və ümumiləşdirilməsi üçün nizamlı bir sistemdir. Balans forması 2017, nümunəsi təqdim olunur.

. Bütün mühasibat uçotu formalarının Rusiya Federasiyası Maliyyə Nazirliyinin 2010-cu il tarixli, 66 nömrəli əmri ilə təsdiqlənməsi vacibdir. RUSİYA MALİYYƏ NAZİRLİYİNİN 02 TARİXLİ ƏMƏR. Mühasibat balansının forması Rusiya Maliyyə Nazirliyinin 66n saylı əmri ilə təsdiq edilmişdir. Rusiya Maliyyə Nazirliyi təşkilatların maliyyə hesabatlarının formaları haqqında 66n saylı əmrdə dəyişikliklər etdi. Mühasibat uçotu, mühasibat uçotu, bütün təsərrüfat əməliyyatlarının davamlı, davamlı və sənədli əks etdirilməsi yolu ilə təşkilatın əmlakının, öhdəliklərinin və kapitalının vəziyyəti və onların dəyişiklikləri haqqında pul ifadəsində məlumatların toplanması, qeydiyyatı və ümumiləşdirilməsi üçün nizamlı bir sistemdir. Balans forması 2017, nümunəsi təqdim olunur.

Tags: forma, təsdiq, Rusiya, Maliyyə Nazirliyi, mühasibat uçotu, balans

Forma 0504206 Hesabatlı pul nümunəsi üçün xidmət yaddaşı