Sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlər: gəlirlər və xərclər kitabında uçot

Sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlərin əldə edilməsi ilə bağlı xərclərin silinməsi qaydası əmlakın xidmət müddətindən və onun alınma anından (xüsusi rejimə keçiddən əvvəl və ya sonra) asılıdır. Bunu bir diaqram şəklində təsəvvür edək:

* Əsas vəsaitlərin alınmasına sərf olunan məbləğlər yalnız sadələşdirilmiş vergi sistemindən istifadə edən “gəlir minus xərclər” obyektini seçmiş təşkilatlar tərəfindən nəzərə alına bilər.

Göründüyü kimi, sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlər müxtəlif yollarla silinə bilər. Buna görə də, əmlak əməliyyatlarını gəlir və xərclər kitabında əks etdirərkən səhv edə bilərsiniz. Bunun qarşısını almaq üçün bu yazıda müəyyən bir vəziyyətdə gəlir və xərclər kitabını necə doldurmağı nümunələrlə göstərəcəyik. Qeyd edək ki, 2013-cü il yanvarın 1-dən mühasibat kitabı Rusiya Maliyyə Nazirliyinin 22 oktyabr 2012-ci il tarixli 135n nömrəli əmri ilə təsdiq edilmiş formada aparılmalıdır.

Gəlir və xərclər kitabında sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlər

Başlamaq üçün, Rusiya Federasiyasının Vergi Məcəlləsinin 26.2-ci fəslinin qaydalarına əsasən əsas vəsaitlərin nədən ibarət olduğunu müəyyən edək. Məcəllənin 346.16-cı maddəsinin 4-cü bəndinə müraciət edək. Burada deyilir ki, bu halda Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci fəslinin müddəalarından istifadə etmək lazımdır. Digər şeylər arasında, bu, əmlakın ilkin dəyərinin 40.000 rubldan çox olması deməkdir. Yalnız bu halda əsas vasitə kimi nəzərə alınır.

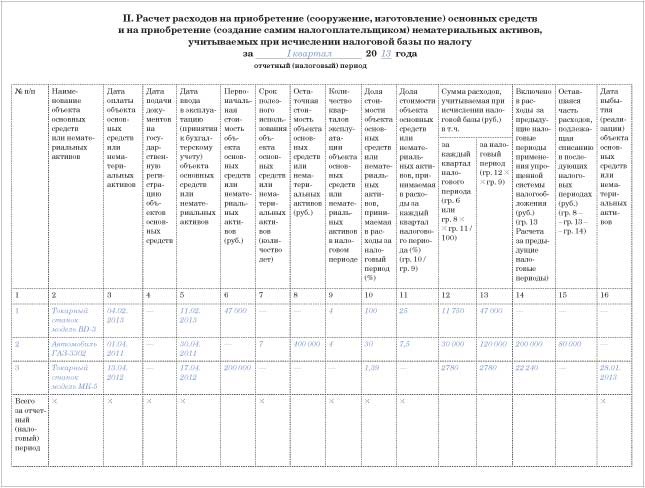

İndi kitabın hansı bölməsində əsas vəsaitlərin alınması ilə bağlı xərcləri göstərəcəksiniz. II bölmə buna həsr edilmişdir. Burada hər bir obyekt üçün ayrıca hesablayın. Axı, xidmət müddəti fərqli ola bilər, yəni silinmə proseduru fərqli olacaq.

II bölmənin doldurulması üçün ümumi qaydalar aşağıdakılardır. Hər hesabat (vergi) dövrü üçün məlumat verin. Yəni əvvəlcə birinci rüb, sonra yarım il, 9 ay və bir il üçün məlumatları daxil edəcəksiniz. Hesabat və ya vergi dövrünün son tarixinə qeydlər edin.

Sonra yekun məlumatları II bölmənin cədvəlindəki sonuncu sətirdən kitabın I bölməsinə, yəni “Vergi bazasının hesablanması zamanı nəzərə alınan xərclər” 5-ci sütununa köçürəcəksiniz. Qeydiyyat rübün son tarixinə köçürülməlidir.

Sadələşdirilmiş vergi sistemi üzrə alınmış əsas vəsaitlərin uçotu

Xüsusi rejimlə alınmış əsas vəsaitlərin dəyərini il ərzində tam olaraq bərabər hissələrlə silə bilərsiniz. Təbii ki, belə əmlakı 01 "Əsas vəsaitlər" hesabında əks etdirdikdən sonra. Yaxşı, tədarükçüyə pul ödəməli olduğunuz məcburi şərtlə.

Biz vurğulayırıq: əsas vəsaitlərin alınması ilə bağlı xərcləri bərabər şəkildə əks etdirmək daha yaxşıdır. Bu, Rusiya Maliyyə Nazirliyinin nümayəndələri tərəfindən 27 mart 2012-ci il tarixli 03-11-11/103 nömrəli məktubda tövsiyə edilən yanaşmadır.

Kitabın II bölməsinin 11-ci sütununda xərclərin hər rübdə silindiyiniz hissəsini göstərin. Amma bu halda əsas vəsaitin xidmət müddəti heç bir əhəmiyyət kəsb etmir. Buna görə də kitabın II bölməsinin 7-ci sütununu doldurmaq lazım deyil.

Müəyyən bir dövrdə nə qədər xərclərin silinəcəyini təyin edərkən, ƏDV daxil olmaqla əmlakın dəyərini nəzərə alın. Axı sizin şirkət bu vergini ödəmir və büdcədən ödəmir. Və PBU 6/01 qaydalarına görə - onlar sadələşdirilmiş sistemdə satın alınan əmlakın ilkin dəyərini formalaşdırmaq üçün istifadə olunanlardır - geri qaytarılmayan vergilər bu xərcə daxil edilməlidir. Sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlər daxil olan ƏDV ilə birlikdə nəzərə alınır. Bu vergi ayrıca xərc növü deyil.

Misal

“Vega” MMC 2013-cü il yanvarın 1-dən sadələşdirilmiş vergitutma sistemini tətbiq edir və gəlir və xərclər arasındakı fərqdən vergi müəyyən edir. Sadələşdirmədən əvvəl şirkət ümumi vergi rejimini tətbiq edirdi. 2014-cü ilin fevral ayında şirkət 47.000 rubl dəyərində torna (BD-3 modeli) alıb. (ƏDV daxil olmaqla). Həmin ay “Vega” MMC dəzgahı işə salıb və ödənişi təchizatçıya köçürüb. Yəni, xərcin tanınması üçün bütün şərtlər yerinə yetirilib.

Şirkət sadələşdirilmiş vergi sistemi üzrə əsas vəsait əldə etdiyi üçün bu əmlakın dəyəri 2014-cü ildə tamamilə silinə bilər.

Martın 31-dən başlayaraq hər rübdə mühasib alınan maşının dəyərini bərabər şəkildə xərclərə aid edəcək. Sadələşdirildikdə, o, gəlir və xərclərin uçotu kitabının II bölməsini aşağıdakı kimi doldurdu:

Sadələşdirilmiş vergi sisteminə qədər alınmış əsas vəsaitlərin uçotu

Sadələşdirilmiş şərtlərə keçməzdən əvvəl şirkətin aldığı əsas vəsaitlərə nəzər salaq. Onun dəyərini nə qədər tez silməyiniz belə bir obyektin nə qədər davam edə biləcəyindən asılıdır: 3 ildən çox deyil, 3 ildən 15-ə qədər və ya 15 ildən çox deyil. Siz Rusiya Federasiyası Hökumətinin 2002-ci il 1 yanvar tarixli 1 nömrəli qərarı ilə təsdiq edilmiş Təsnifat üzrə müddəti müəyyən edirsiniz. İstənilən halda əsas vəsaitin qalıq (!) dəyəri nəzərə alınmalıdır. Yəni, sadələşdirilmiş vergi sistemindən istifadə etməyə başladığınız gün vergi qeydlərində qeyd olunan. Bir qayda olaraq, bu, 1 yanvardır. Bu məbləğ kitabın II bölməsinin 8-ci sütununda göstərilməlidir.

Xidmət müddəti 3 ildən çox deyil

Faydalılıq müddəti 3 ildən çox olmayan əsas vəsaitlər sadələşdirmənin tətbiq olunduğu ilk ildə xərc kimi silinə bilər. Ancaq yenə bərabər şəkildə.

Yəni, bu vəziyyətdə silinmə proseduru sadələşdirmə zamanı satın alınan əmlaka tətbiq edilməli olana bənzəyir. Amma orada obyektin ilkin qiymətini nəzərə alırsınız. Və burada təkrar edirik, qalıq.

Xidmət müddəti 3 ildən 15 ilə qədərdir

Siz müəyyən etdiniz ki, alınmış əmlak 3 ildən 15 ilə qədər faydalı istifadə müddəti olan obyektlər qrupuna daxildir. Bu halda siz 3 il ərzində əsas vəsaitin qalıq dəyərini xərc kimi silinəcəksiniz. Üstəlik, sadələşdirmənin tətbiqinin ilk ilində dəyərin yarısı nəzərə alına bilər. İkinci ildə - 30 faiz. Qalan 20 faizi isə üçüncü il ərzində siləcəksiniz.

Eyni zamanda, hər il ərzində xərcləri bərabər şəkildə - rübün sonunda tanıyın. Kitabın II bölməsinin 10-cu sütununda cari ilə aid olan xərclərin payını göstərin.

Misal

Əvvəlki nümunənin şərtlərindən istifadə edək. 1 yanvar 2013-cü il tarixinə, yəni sadələşdirilmiş vergi sisteminə keçid tarixində əsas vəsait “Vega” MMC-nin vergi uçotunda qeyd olunur. Bu, qalıq dəyəri 400.000 rubl olan bir avtomobildir (model GAZ-3302).

Maşının xidmət müddəti 7 ildir. Bu Təsnifatda nəzərdə tutulub. Buna görə də, sadələşdirilərkən əmlak üç il ərzində silinməlidir.

2013-cü ildə Vega MMC avtomobilin qalıq dəyərinin yarısını xərc kimi silindi. 2013-cü ildə isə dəyərin 30 faizini, yəni 120.000 rublu nəzərə ala biləcək. (rüblük 30.000 rubl). Mühasib bu xərcləri kitabın II bölməsində əks etdirmişdir/

Xidmət müddəti 15 ildən çoxdur

15 ildən artıq davam edəcək həmin əsas vəsaitlərin qalıq dəyəri 10 il ərzində və bərabər şəkildə silinməlidir.

Sadələşdirilmiş vergi sistemi üzrə əsas vəsaitlərin satışı üzrə əməliyyatların uçotu

Sizin şirkət nəinki əmlak ala bilər, həm də köhnə əmlakı sata bilər. Bu cür əməliyyatlar, əlbəttə ki, gəlir və xərclər kitabında da qeyd edilməlidir (II bölmə). Ancaq tam olaraq hansı məbləğləri əks etdirdiyiniz əmlakın təşkilatınız üçün nə qədər işlədiyindən asılıdır.

Əgər əsas vəsait şirkətə 3 ildən az müddətə xidmət göstəribsə (və yeddinci-oncu amortizasiya qruplarının obyekti olduqda - 10 ildən az), onda əvvəllər xərclərdə nəzərə alınan məbləğlər yenidən hesablanmalıdır. Uzun müddət istifadədə olan əmlakı satırsınız? Sonra heç bir düzəliş tələb olunmayacaq. Hər iki variantı daha ətraflı nəzərdən keçirək.

Mülk ən azı üç (10) ildir xidmətdədir

Tutaq ki, əsas vəsaitin satıldığı günə onun faktiki xidmət müddəti 3 ildən artıqdır. Və ya 10 il - yeddincidən onuncu amortizasiya qruplarının obyektlərindən danışırıqsa.

Daha əvvəl dediyimiz kimi, bu halda xərcləri tənzimləmək lazım olmayacaq. Alıcıdan ödənişin alındığı gün I bölmənin 4-cü sütununda alınan bütün məbləği əks etdirin.

Əsas məhsul üç (10) ildən az müddət ərzində istifadə edilmişdir

Əgər əmlak sizə 3 ildən az müddət ərzində xidmət göstəribsə (yeddinci-oncu amortizasiya qruplarının əsas vəsaitləri üçün 10 il), sadələşdirilmiş vergi sisteminə uyğun olaraq vergitutma bazasını yenidən hesablamalı olacaqsınız.

Üstəlik, əsas vəsaitin dəyərini tam olaraq silməyi bacarsanız belə, yenidən hesablama aparılmalıdır. Əvvəlcə təyin edilmiş xidmət müddəti əhəmiyyət kəsb etmir.

Yenidən hesablamanı necə etmək olar? Birincisi, Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci fəslinin qaydalarına uyğun olaraq amortizasiya ayırmalarının məbləğini müəyyənləşdirin. Üstəlik, sadələşdirmədən istifadə edərək, əsas vəsaitin dəyərini xərclərə aid etdiyiniz illər üçün. Sonra yaranan amortizasiya məbləği sadələşdirmə zamanı silinmiş xərclərlə müqayisə edilməlidir. Mənfəət vergisi qaydalarına uyğun olaraq amortizasiya o zaman nəzərə aldığınız məbləğlərdən az olarsa, siz borcları, cərimələri ödəməli və əvvəlki illər üçün yenilənmiş bəyannamələr təqdim etməli olacaqsınız.

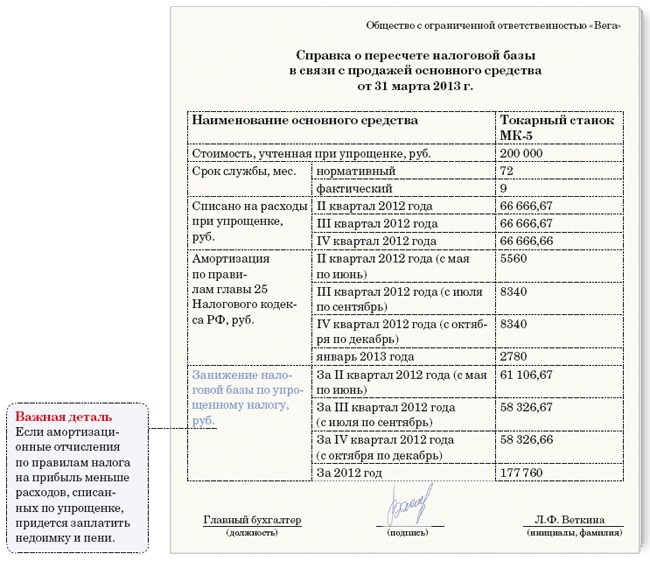

Kitabda bazanın yenidən hesablanmasını əks etdirə biləcəyiniz xüsusi bölmələr yoxdur. Buna görə də belə hallarda sertifikatları sərbəst formada hazırlayın. Bu yardım bu kimi görünə bilər, məsələn:

Kitabda II Bölmədə siz əsas vəsaiti hansı tarixdə satdığınızı istinad üçün göstərməlisiniz (sütun 16). Bundan əlavə, Məcəllənin 25-ci fəslinin qaydalarına uyğun olaraq hesablanmış və bu ilə aid olan amortizasiya ayırmalarının məbləğlərini əks etdirin. Axı, gəlir vergisi hesablanarkən, amortizasiya əmlakın satıldığı aya əsasən hesablanır.

Misal

Birinci nümunənin şərtlərindən istifadə edək. 2013-cü ilin aprel ayında şirkət 200.000 rubl dəyərində torna (MK-5 modeli) aldı. (ƏDV daxil olmaqla). Maşının xidmət müddəti 6 ildir (72 ay). Həmin ayda “Veqa” MMC dəzgahı istismara verib və tədarükçüyə pul ödəyib. Şirkət sadələşdirmə zamanı əsas vəsait əldə etdiyi üçün onun dəyəri 2013-cü ildə tamamilə xərc kimi silindi (2-ci, 3-cü və 4-cü rüblərdə bərabər şəkildə, yəni hər biri 66.666,67 rubl).

2014-cü ilin yanvar ayında Vega MMC maşını satdı. Faktiki xidmət müddəti üç ildən az olduğu üçün (9 ay - 2013-cü ilin may ayından 2014-cü ilin yanvar ayına qədər), mühasib 2013-cü il üçün sadələşdirilmiş vergi bazasını yenidən hesabladı. Eyni zamanda, mühasib düz xətt metodundan istifadə etməklə 2014-cü ilin yanvar ayı üçün amortizasiyanı hesablamışdır. Amortizasiya xərclərinin məbləği 2780 rubl təşkil edir. (RUB 200,000 × 1,39%) ayda. 2013-cü il üçün amortizasiya 22,240 rubl təşkil etmişdir. (2,780 RUB × 8 ay). Mühasib bu məbləği II bölmədə göstərmişdir.