Vnitřní míra návratnosti IRR. Vzorec a příklad výpočtu

Vzorec pro výpočet IRR se používá k analýze relativní ziskovosti investičních projektů. IRR umožňuje nejen porovnávat projekty z hlediska ziskovosti, ale i další aktiva na trhu.

Ekonomický význam vnitřní návratnosti

IRR se také nazývá vnitřní míra návratnosti nebo IRR. Potřeba ukazatele, který by hodnotil nikoli absolutní hodnotu příjmů, ale relativní, je pochopitelná - je velmi vhodné vzít tuto hodnotu a porovnat ji se všemi možnými sazbami na trhu, ať už jde o výnosy dluhopisů, vkladů, atd. nebo náklady na půjčky. Když vidíte, jak jsou míry návratnosti aktiv vyšší nebo nižší než míra projektu, je snadné se rozhodnout, zda investovat své vlastní prostředky. Současně s porovnáním ziskovosti a nákladů na financování je také snadné rozhodnout se zahájit projekt s vypůjčenými prostředky, pokud míra návratnosti výrazně převyšuje náklady na půjčku.

Vzorec pro výpočet IRR tedy řeší potřebu odhadnout maximální kapitálové náklady, při kterých zůstane projekt efektivní, tedy prahovou sazbu, od které se dostane do záporu. Tato sazba by měla nastavit čistou současnou hodnotu na nulu. NPV .

V praxi se tento ukazatel nazývá míra bezpečnosti projektu, protože rozdíl mezi HND a kapitálovými náklady ukazuje, jak vysokou sazbu úvěru (nebo jiný typ financování) projekt snese. Pokud je hodnota ukazatele projektu vyšší než kapitálové náklady společnosti (tj. WACC), pak by měl být přijat.

Vzorec pro výpočet IRR

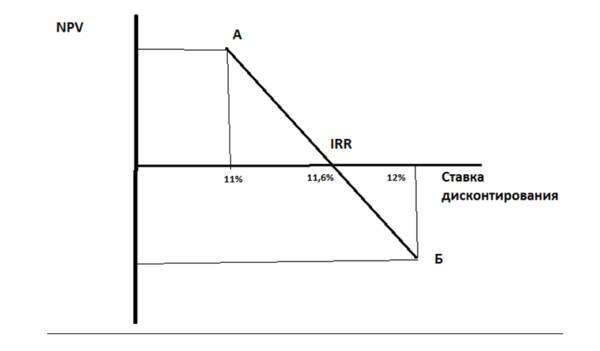

Grafická metoda stanovení

Obrázek 1

Sestavíme souřadnicový systém (obr. 1), kde hodnota funkce je NPV na ose pořadnice a diskontní sazby na ose x. Vybereme dvě diskontní sazby tak, že u jedné sazby (v bodě „A“) je hodnota NPV kladná, u druhé v bodě „B“ záporná a čím více se hodnota NPV blíží nule zdola a shora, tím více řešení bude přesné. Spojme dva body na grafu úsečkou – průsečík úsečky s osou x je vnitřní míra návratnosti. V našem příkladu, je-li v bodě „A“ diskontní sazba 11 % a v bodě „B“ je 12 %, pak v bodě průsečíku osy x je sazba přibližně (od oka) rovna 11,6 %. . Toto není přesná metoda, ale dává představu o hodnotě vnitřní míry návratnosti.

Metoda výpočtu

Přesnější řešení poskytuje vzorec pro výpočet IRR:

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2),

kde r1 je diskontní sazba určená metodou výběru, která odpovídá kladné vypočtené hodnotě NPV1,

r2 je diskontní sazba určená metodou výběru, která odpovídá záporné vypočtené hodnotě NPV2.

V našem příkladu r1 = 11 %, r2 = 12 %. Předpokládejme, že NPV1 = 120, NPV2 = -90, pak:

IRR = 11 % + 120 x (12 %-11 %) / (120-(-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 nebo 11,57 %.

Problémy výpočtu IRR a jejich řešení

Vzorec IRR má některé nevýhody, které je třeba vzít v úvahu. Ukazatel tedy neexistuje, pokud se znaménko hodnoty NPV nemění. To znamená, že pokud projekt okamžitě vytvoří zisk, aniž by se během investiční fáze dostal do mínusu, pak takový projekt nebude mít IRR. Situace je ojedinělá, ale docela pravděpodobná, například pokud je zvolen interval výpočtu - rok a záporný cash flow nastává pouze v prvních měsících a na konci roku je projekt v plusu. Na grafickém znázornění výpočtu uvidíme, že trajektorie změn NPV nikdy neprotne osu x při žádné hodnotě diskontní sazby.

Chvíli jíst. Ukazatel vypočítaný pomocí našeho vzorce může nabývat fantasticky velkých hodnot. Tato možnost je také možná, pokud počáteční investice není velká, ale NPV rychle roste.

Je možné, že existuje několik hodnot IRR, jedná se o situaci, kdy obchodní model vede k vícenásobným přechodům přes nulu (změny znaménka) ukazatele NPV v různých časových obdobích, například pokud je projekt specifický pro etapu a vyžaduje velké investice převyšující finanční prostředky nashromážděné během realizace projektu. V tomto případě vnitřní míra návratnosti nedává smysl.

Hlavní nevýhodou je, že vzorec ve svém návrhu předpokládá, že kladné peněžní toky jsou reinvestovány do projektu s vnitřní mírou návratnosti0

Problém můžete vyřešit pomocí upraveného vzorce IRR (upravené vnitřní výnosové procento, MIRR):

Kde CF + – příchozí peněžní toky projektu i-tého období,

CF - – odchozí peněžní toky projektu i-tého období,

WACC – vážené průměrné náklady kapitálu (normativní výnos),

N – doba trvání projektu.

Diskontování se aplikuje na odchozí toky, které se provádí v ceně zdroje financování projektu. Na peněžní toky se aplikuje přírůstek – hodnota toku se snižuje do doby dokončení projektu. Navýšení se provádí za úrokovou sazbu rovnající se výši reinvestice.

MIRR řeší jak problém vícenásobných IRR, tak neadekvátní ocenění reinvestovaných toků.

Vestavěná sada nástrojů MS Excel obsahuje funkci MVSD() pro výpočet MIRR.

Pokud je MIRR větší než diskontní sazba – r, projekt je efektivní a měl by být realizován.

Pokud se použije měsíční rozpis peněžních toků, často dochází k chybě při výpočtu IRR. V tomto případě je použití sazby získané pomocí funkce IRR() jako IRR projektu nesprávné. Chybou je také násobení výsledné sazby IRR počtem měsíců v roce - 12*IRR měsíc. Měsíční výpočet je nutné správně převést na roční ekvivalent – vzorec složeného úročení je třeba aplikovat na IRR vypočítané pomocí vestavěných nástrojů Excelu, poté uvidíme jeho správnou hodnotu. Správný vzorec pro měsíční peněžní toky vypadá takto: (1+IRR měsíce) 12 -1,

kde IRR měsíc je vypočtená hodnota Excel. Pro čtvrtletní rozpis (1+IRR kvarty) 4 -1.

Obecně platí, že porovnáním IRR s WACC získáme následující závislosti:

IRR je větší než WACC – projekt stojí za přijetí a financování;

IRR je menší než WACC – projekt přinese ztráty a měl by být opuštěn;

IRR se rovná WACC – projekt je potřeba dokončit nebo změnit klíčové parametry.

Resumé

IRR je relativní ukazatel efektivnosti projektu, jehož hlavním úkolem je poskytnout managementu posouzení maximálních nákladů na zdroje financování projektu, při kterém není ztrátový.

Indikátor může poskytovat neadekvátní a protichůdné odhady (extrémně vysoké hodnoty, absence IRR při absenci záporných hodnot cash flow projektu, více IRR) av tomto případě by měl být modernizován nebo správně interpretován.

IRR byste neměli používat jako nezávislý a jediný ukazatel efektivnosti investic. Navíc patří do seznamu „must have“ ukazatelů v investiční analýze - pro všechny analytiky, finanční ředitele a manažery.