1c nadměrně sražená daň z příjmu fyzických osob. Jak můžete vrátit nadměrně sraženou daň z příjmu fyzických osob? Srážky poskytnuté zpětně

Nadměrně sražená daň z příjmu fyzických osob může vzniknout z různých důvodů. Například byla zaměstnanci přepočítána mzda za předchozí období nebo opožděně přiznal nárok na daňové slevy. Podle odstavce 1 Čl. 231 daňového řádu Ruské federace podléhá vrácení daně z příjmu fyzických osob, která byla sražena navíc. V tomto článku se podíváme na to, jak zaregistrovat vrácení částky nadměrně sražené daně jednotlivci v programu 1C: Enterprise Accounting 8 edition 3.0.

R Vezměme si příklad: 1. října 2016 přijala společnost Maxima LLC zaměstnance. Výpočet a výplata mzdy se provádí k poslednímu dni v měsíci a za říjen mu byla časově rozlišena mzda bez zohlednění daňových slev na dvě nezletilé děti. A 1. listopadu přinesl zaměstnanec doklady potřebné k poskytnutí slevy na dani a sepsal žádost od měsíce října. Dne 2. 11. 2016 zaměstnanec končí a při výpočtu mzdy za listopad je vyčíslena záporná částka daně z příjmu fyzických osob.

Začneme výpočtem mezd za listopad s přihlédnutím k tomu, že posledním pracovním dnem byl 2. listopad. Otevřete sekci „Platy a personál“, „Platy“, „Všechny časové rozlišení“ a kliknutím na tlačítko „Vytvořit“ přidejte nový doklad pro výpočet mezd za listopad.

Na záložce „Daň z příjmů fyzických osob“ vidíme informace o vypočtených daních a výši uplatněných odpočtů. Částka daně z příjmu fyzických osob, která má být započtena, je také uvedena v samostatném řádku na záložce „Úpravy plateb“.

Dokument zaúčtujeme a podíváme se na zaúčtování

Klikněte na tlačítko „Vytvořit“ a ze seznamu vyberte „Přiznání k dani z fyzických osob“.

Vyplňte prázdná pole dokumentu, který se otevře:

- datum;

- měsíc, ve kterém provádíme vrácení daně;

- zaměstnanec, kterému vracíme daň z příjmu fyzických osob;

- datum přijetí příjmu a výši daně.

Navigujeme a zavřeme dokument. Pro kontrolu vygenerujeme výplatní pásku. Otevřete záložku „Plat a personál“, „Plat“, „Výkazy platů“ a vyberte „Výplatní páska“

Výběr daně z příjmů fyzických osob se řídí požadavky čl. 231 daňový řád. Často, když je potřeba změnit procento nebo částku, vyvstanou otázky, proto zde zodpovíme ty hlavní a řekneme vám, jak přepočet daně z příjmu fyzických osob v 1C ZUP.

Existují tři hlavní body, ve kterých možná budete muset postupovat 1C ZUP 3 přepočet daně z příjmů fyzických osob. Pojďme si o každém z nich říci více.

Dodatečný daňový poplatek

Okamžik, kdy je daň z příjmu fyzických osob vypočtena nesprávně, může nastat v těchto případech:

- triviální chyba spojená se zbytečnými srážkami nebo nesprávně určeným výdajovým kódem;

- přepočet mezd za minulé období a odpovídající zvýšení daně;

- jednotlivec ztratil status rezidenta ohledně placení daní.

Přepočet daně z příjmu fyzických osob v 1C 8,2 ZUP se provádí na základě seznámení zaměstnance s certifikátem 2-NDFL.

Vrácení nadměrně vybrané daně z příjmu fyzických osob zpět

Důvody mohou být úplně stejné jako v předchozím případě. Zpráva, že bude daň přepočítána, je fyzické osobě zaslána poštou nebo doručena osobně. Daňový agent v tomto případě vlastně nenese žádnou odpovědnost za to, že nebyly poskytnuty informace o změnách daňové sazby.

Chcete-li vrátit přeplatenou daň, to znamená přepočítat daň z příjmu fyzických osob v 1C 8.3 ZUP, musíte zaúčtovat dokument vytvořený na kartě „Daně a příspěvky“:

Po vytvoření takového dokladu je třeba převést požadovanou částku finančních prostředků: Akce - Na základě - Splatná mzda.

Často je daňový odpočet způsoben tím, že zaměstnanec včas neposkytl informace o narození svého třetího dítěte. V tomto případě můžete použít interní nástroj, jako je Pomocník pro úpravu odpočtu dítěte, který je předinstalovaný v každé licencované verzi 1C.

Jsme přesvědčeni, že s prováděním takových operací v 1C by neměly být žádné problémy. Jednotné formuláře a pohodlná nápověda vám pomohou zvládnout i ty nejsložitější případy.

Někdy se podnik dostane do situace, kdy je zaměstnanci nadměrně sražena daň z příjmu fyzických osob. V tomto případě je ve zúčtovacím období v dokladu „Mzdy“ na záložce „Daň z příjmů fyzických osob“ uvedena záporná částka daně.

Také v dokladu na záložce „Úpravy plateb“ je uvedena částka, která má být započtena, pokud je částka mínus daně větší než částka naběhlé daně za aktuální období.

V mém příkladu jsem přidal zaměstnance P.P. standardní daňový odpočet na děti od října, podle toho za říjen program přepočítal daň a částka byla mínus. Mezi říjnem a listopadem (fakturační měsíc) je rozdíl 208 rublů, což je zobrazeno na kartě „Úpravy plateb“.

Pokud by záporná částka za říjen byla menší než částka za listopad, nebyl by takový rozdíl.

Při zaúčtování dokladu se vygeneruje zaúčtování Dt 70 Kt 68,01 se zápornou částkou.

Tato částka daně se projeví jako dluh organizace, který nezvyšuje částku splatnou zaměstnanci. Nadměrně sražená daň z příjmu fyzických osob bude zohledněna při výpočtu mezd v následujících měsících a sníží výši vypočtené daně.

Potřebujete-li vrátit nadměrně sraženou částku daně z příjmů fyzických osob, můžete ji vrátit vyplněním dokumentu Přiznání daně z příjmů fyzických osob v 1C Účetnictví 8. vydání. 3.0.

Chcete-li to provést, přejděte do části „Platy a personál“, poté na „Více“ a „Všechny doklady k dani z příjmu fyzických osob“. Klikněte na tlačítko „Vytvořit“ a vyberte požadovaný doklad „Přiznání k dani z příjmů fyzických osob“.

Uvedeme datum dokumentu a v případě potřeby změníme organizaci (pokud databáze vede záznamy pro více organizací najednou).

Poté v poli „Zaměstnanec“ vyberte zaměstnance, kterému se sražená daň vrací.

Tabulková část dokladu se vyplní automaticky po zadání zaměstnance. Bude uvedeno datum přijetí příjmu a částka daně, která má být vrácena v příslušné sazbě.

V našem příkladu se jedná o daň se sazbou 13 %.

V případě potřeby můžete částky aktualizovat pomocí tlačítka „Aktualizovat částky vrácení peněz“ nebo přidat částky ručně pomocí tlačítka „Přidat“.

Dokument „Vrácení daně z příjmu fyzických osob“ v účetnictví 1C 8. vydání. 3.0 negeneruje transakce, pouze výše vrácené daně se promítne do registru daně z příjmů fyzických osob.

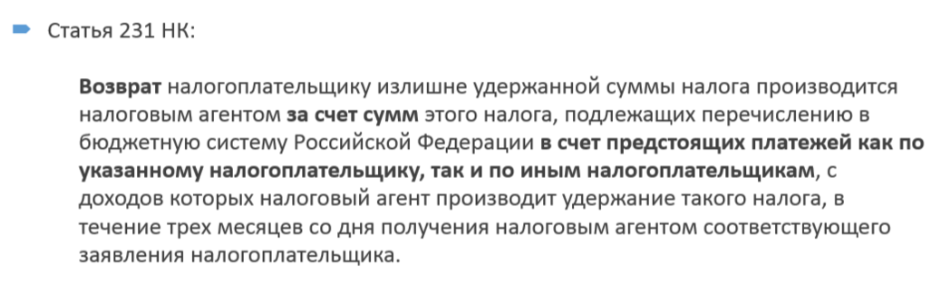

Vezměte prosím na vědomí, že na základě odstavce 4, odstavce 1, čl. 231 daňového řádu Ruské federace a dopis Ministerstva financí Ruské federace ze dne 17. února 2011 č. 030406/931, vrácení nadměrně sražených částek daně plátci daně provede daňový agent v ne hotovostní formou převodem peněžních prostředků na bankovní účet poplatníka, který je uveden v jeho žádosti.

Zvažme řešení problému vrácení daně z příjmu fyzických osob na základě žádosti zaměstnance.

Po prostudování materiálu se naučíte:

- jak zaregistrovat daňové přiznání k dani z příjmů fyzických osob zaměstnanci při jeho žádosti v programu 1C: ZUP 3;

- jaká částka daně z příjmu fyzických osob by měla být převedena do rozpočtu po vrácení daně zaměstnanci a jak to promítnout do programu 1C: ZUP 3;

- Jak se výše vrácené daně z příjmu fyzických osob odráží v přehledech: 2-NDFL, 6-NDFL, Registr daňové evidence k dani z příjmu fyzických osob.

Regulační úprava a fáze přiznání k dani z příjmů fyzických osob

Chcete-li problém vyřešit, musíte nejprve zvážit regulační úpravu přiznání k dani z příjmu fyzických osob. Postup při vrácení daně z příjmů fyzických osob poplatníkovi je popsán v čl. 231 Daňový řád Ruské federace.

Fáze přiznání k dani z příjmu fyzických osob:

- byla zjištěna nadměrně sražená daň z příjmu fyzických osob;

- informovat o tom zaměstnance do 10 pracovních dnů;

- zaměstnanec musí napsat prohlášení;

- do 3 měsíců musí organizace vrátit daň z příjmu fyzických osob;

- Vrácení daně z příjmu fyzických osob se provádí výhradně na bankovní účet zaměstnance, tzn. Daň z příjmu fyzických osob nelze vrátit prostřednictvím pokladny.

Registrace odpočtu majetku a přepočet daně z příjmu fyzických osob

Majetková srážka na zaměstnance se eviduje v programu dokladem Oznámení nekomerčních organizací o nároku na odpočet (Daně a příspěvky – Žádost o odpočet – Oznámení nekomerčních organizací o nároku na odpočet).

Uvádí:

Při výpočtu mezd za březen 2017 v dokladu Výpočet mezd a odvodů Daň z příjmu fyzických osob se přepočítává od začátku roku.

Na kartě Daň z příjmu fyzických osobČástky skutečně poskytnutého odpočtu majetku se promítají do 10 000 rublů. na 3 měsíce a daň z příjmu fyzických osob za leden a únor 2017 je přepočtena na -1 300 rublů:

Na kartě Úprava platby Částky daně z příjmu fyzických osob, které mají být vráceny, se odrážejí:

Pomocí částek na této záložce můžete sledovat vznik nadměrně sražené daně z příjmu fyzických osob, kterou je nutné zaměstnanci nahlásit.

Vrácení daně z příjmu fyzických osob

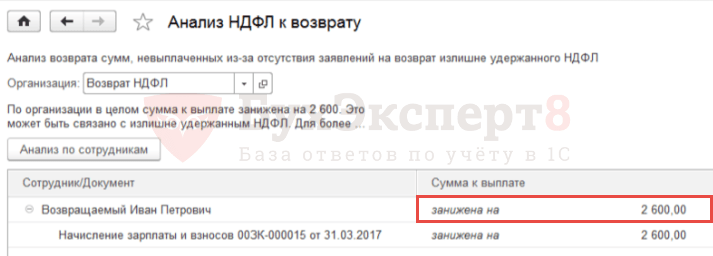

Částku, která má být vrácena, můžete zkontrolovat pomocí služby Analýza daně z příjmu fyzických osob pro vrácení (Mzda – Služba – Analýza daně z příjmu fyzických osob pro vrácení):

Pro registraci částky vrácení daně z příjmu fyzických osob musí zaměstnanec vytvořit doklad Vrácení daně z příjmu fyzických osob (Daně a příspěvky – Vrácení daně z příjmu fyzických osob).

V terénu Měsíc vyberte měsíc, ve kterém se promítne vrácení daně z příjmu fyzických osob. Tlačítkem Aktualizujte částky refundací Částka se automaticky načte - 2 600 rublů. s datem přijetí příjmu – 28.02.2017:

Vrácení peněz může být provedeno spolu s výplatou mzdy.

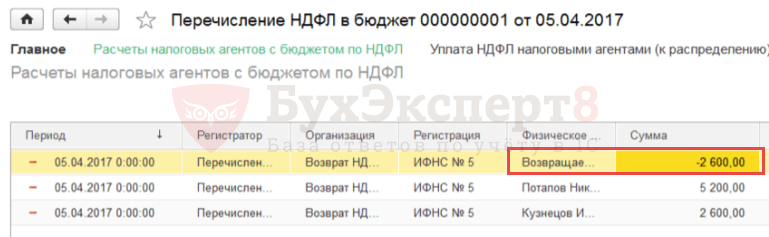

Odvod daně z příjmu fyzických osob do rozpočtu v měsíci vrácení daně

V měsíci, kdy došlo k vrácení daně, se částka daně z příjmů fyzických osob převedená organizací do rozpočtu snižuje o částku vrácené daně z příjmů fyzických osob.

Za tímto účelem v dokumentu Výpis do banky musíte zrušit zaškrtnutí políčka Daň se převádí spolu se mzdou :

V důsledku toho při provádění Vědomosti Zaznamená se informace o částkách vyplacených zaměstnanci a sražené dani z příjmu fyzických osob.

Aby bylo možné v programu zohlednit skutečnost převodu daně, musíte vytvořit dokument Převod daně z příjmu fyzických osob do rozpočtu (Daně a odvody – odvody daně z příjmů fyzických osob do rozpočtu).

Při zaúčtování dokladu Převod daně z příjmu fyzických osob do rozpočtu v evidenci akumulace se odepíše negativní převod u zaměstnance, za kterého byla refundace provedena, a u ostatních zaměstnanců budou částky z nich sražené evidovány jako převedené:

Upřesnění data přijetí příjmů v dokumentu „Přiznání k dani z fyzických osob“

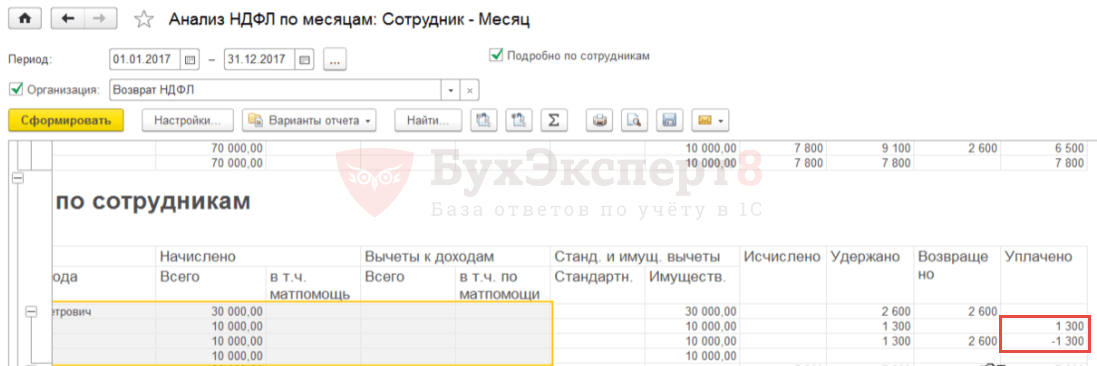

Pro kontrolu správnosti promítnutí informací o vrácení daně z příjmu fyzických osob a jejím převodu můžete vygenerovat sestavu Analýza daně z příjmu fyzických osob podle měsíce (Daně a odvody – Přehledy daní a příspěvků – Analýza daně z příjmu fyzických osob podle měsíců) seskupené podle Zaměstnance a Měsíce zdaňovacího období.

Obecně platí, že částku daně z příjmu fyzických osob zaplacenou zaměstnancem vrací I.P. – nula, ale za leden a únor je kladná a záporná částka:

Ukazuje se, že v programu:

- za leden 2017: byla zaúčtována sražená, ale nevrácená daň z příjmu fyzických osob. Výše zaplacené daně zůstává zachována;

- za únor 2017: byla zaznamenána sražená a převrácená daň z příjmu fyzických osob. Objevila se záporná částka zaplacené daně.

V případě potřeby:

- vrácená částka daně z příjmů fyzických osob odpovídala výši sražené daně nejen za období jako celek, ale i za každý měsíc;

- výše zaplacené daně z příjmů fyzických osob se stala nulovou nejen za období jako celek, ale i za každý měsíc,

pak musíte ručně opravit informace v dokumentu Vrácení daně z příjmu fyzických osob s rozdělením celkové částky na 2 600 RUB. (automaticky klesající v únoru) na dvě období: leden a únor za 1 300 rublů:

Poté musíte aktualizovat daňové údaje v dokumentu Výpis do banky kliknutím na příslušné tlačítko Aktualizovat daň .

V důsledku toho v registru akumulace Výpočty daňových agentů s rozpočtem daně z příjmu fyzických osob Negativní převod pro zaměstnance bude rozdělen do 2 řádků - za leden a únor:

Ve zprávě Analýza daně z příjmu fyzických osob podle měsíce převedená daň z příjmu fyzických osob za celé období a za každý měsíc bude nulová. Částky vrácené a převedené daně z příjmu fyzických osob se budou shodovat nejen za období jako celek, ale také za každý měsíc:

Promítnutí přiznání k dani z příjmu fyzických osob v sestavách: 2-NDFL, 6-NDFL, Daňové účetní registry k dani z příjmu fyzických osob

V nápovědě 2-NDFL pro převod do Federální daňové služby (Daně a příspěvky - 2-NDFL pro převod do Federální daňové služby) vrácení daně z příjmu fyzických osob se samostatně nepromítá o částku vrácené daně, která snižuje částku sražené daně; Z důvodu snížení částky daně odvedené do rozpočtu o částku daně z příjmu fyzických osob vrácené zaměstnanci se snižuje i daň převedená před touto operací.

Výsledkem je, že v uvažovaném příkladu bude po registraci vrácení daně v certifikátu 2-NDFL vypočítaná, sražená a převedená daň rovna nule:

Při výpočtu 6-NDFL za 1. čtvrtletí 2017 se výše vrácené daně z příjmů fyzických osob promítne do řádku 090 oddílu 1. V oddíle 2 se nepromítne částka vrácené daně z příjmů fyzických osob.

IN ( Daně a odvody – Hlášení o daních a odvodech – Daňový účetní registr k dani z příjmů fyzických osob) operace přiznání k dani z příjmu fyzických osob se projevuje takto:

Ve verzi 3.1.2.213 in Daňový účetní registr pro daň z příjmu fyzických osob sloupec je špatně vyplněný Částka daně nesražená daňovým agentem , který odráží výši vrácené daně z příjmu fyzických osob. Toto je registrovaná chyba v programu 1C:ZUP, která bude opravena v budoucích verzích.

Přičtení částky daně z příjmu fyzických osob

Pokud daňový agent nesrazil svému zaměstnanci daň z příjmu fyzických osob upravenou současnou legislativou nebo srazil částku nižší, než je požadována, pak musí chybějící rozdíl vymáhat po poplatníkovi.

Pokud zaměstnanec pokračuje v práci v podniku, pak po opravě chyby nebo změně jeho stavu (například daňový rezident) při dirigování další výpočet daně z příjmu fyzických osob v programech na platformě 1C Enterprise 8 chybějící částka bude automaticky připsána a zadržena.

Pokud se zjistí neodvedení daně z příjmu fyzických osob v době, kdy není možné srazit daň (například po propuštění zaměstnance nebo po skončení zdaňovacího období), pak Společnost nebude moci vybírat daň z příjmu fyzických osob. Podle odstavce 5 článku 226 daňového řádu Ruské federace musí v tomto případě daňový agent písemně oznámit daňovému poplatníkovi a daňovému úřadu (v místě vaší registrace) o nemožnosti výběru daně z příjmu fyzických osob a uvedení výše daně ve formuláři 2-NDFL, schváleném nařízením Federální daňové služby Ruska ze dne 17. listopadu 2010 č. ММВ-7-3/611@.

Chcete-li to provést, musíte v programu vytvořit systém 1C Enterprise 8 osvědčení 2-NDFL v listinné nebo elektronické podobě a zašlete jej správci daně v místě registrace.

Vrácení daně z příjmu fyzických osob

Pokud daňový agent z nějakého důvodu srazil z příjmu poplatníka vyšší daňovou sazbu, musí být rozdíl vrácen. Vrácení a zápočet nadměrně vybraných a zaplacených daňových částek upravuje daňový řád Ruské federace (články 78 a 79). Nová verze odstavce 1 článku 231 daňového řádu Ruské federace, která vstoupila v platnost 1. ledna 2011, upřesňuje postup při vracení daně z příjmů fyzických osob poplatníkovi, kterému daňový agent srazil daň přesahující současnou daň z příjmu fyzických osob. hodnotit.

Pokud je důvodem sražení vyšší částky daně změna stavu příjmů nebo srážek, pak od začátku běžného roku musí daňový agent tuto skutečnost poplatníkovi oznámit do 10 dnů ode dne zjištění chyby. V tomto případě je nutné uvést přesnou částku, která byla zadržena nad stanovenou sazbu. Forma oznámení poplatníkovi není současná právní úprava stanovena, a proto může být libovolná.

Částka daně z příjmů fyzických osob sražená nad stanovenou sazbu podléhá vrácení, jehož základem je písemná žádost poplatníka (odstavec 1, článek 231 daňového řádu Ruské federace). Proto by oznámení poplatníka o sražené dani mělo obsahovat upozornění na nutnost sepsat písemnou žádost o vrácení. Vrácení daně z příjmu fyzických osob je možné pouze bezhotovostní formou. Při sepisování žádosti tak musí poplatník uvést údaje o osobním bankovním účtu, na který budou prostředky převedeny.

Zpracovat vrácení daně z příjmu fyzických osob v programech 1C Enterprise 8, například v 1C ZUP 8 ( 1C: Platy a personální management 8) musíte provést akce v následujícím pořadí:

- vložit dokument do databáze Vrácení daně z příjmu fyzických osob: Desk programy 1C: Mzdové a personální řízení;

- přejděte na kartu „Daně a poplatky“;

- vyberte nabídku „Přiznání k dani z fyzických osob“.

- Převeďte finanční prostředky na základě předloženého dokladu.

Věnovat pozornost! Odpovědnost za neinformování o sražené dani přesahující sazbu současná legislativa nestanoví. Informovaný zaměstnanec si může vyhradit právo netrvat na vrácení daně z příjmu fyzických osob. To znamená, že pokud zaměstnanec pokračuje v práci a nepodal žádost o vrácení daně z příjmu fyzických osob, pak při následných výpočtech daně z příjmu fyzických osob v programech bude sražená částka nad sazbu automaticky připsána.