1s 8.3 přepočet daně z příjmů fyzických osob. Jak promítnout přepočet daně z příjmu fyzických osob (NDFL) do konfigurace? Jak se sráží daň z příjmu fyzických osob při platbě

V tomto článku chci zvážit aspekty výpočtu a srážky daně z příjmu fyzických osob v 1C 8.3 a také přípravu zpráv ve formulářích 2-NDFL a 6-NDFL.

Nastavení registrace u finančního úřadu

Toto je nejdůležitější nastavení, bez něj nebudete moci podávat hlášení regulačním orgánům. Přejdeme do adresáře "Organizace" (menu "Hlavní" - "Organizace"). Výběrem správná organizace, klikněte na tlačítko „Více...“. Z rozevíracího seznamu vyberte „Registrace u daňových úřadů“:

Musíte pečlivě vyplnit všechny údaje.

Založení mzdového účetnictví

Tato nastavení se provádějí v sekci „Mzdy a personál“ – „Nastavení platů“.

Pojďme na „Obecná nastavení“ a označme, že účetnictví je vedeno v našem programu, a ne v externím, jinak nebudou k dispozici všechny sekce týkající se personálního a mzdového účetnictví:

Na záložce „Daň z příjmu fyzických osob“ musíte uvést, v jakém pořadí se uplatňují standardní odpočty:

Na záložce „ “ musíte uvést, jakou sazbou se počítá pojistné:

Jakékoli časové rozlišení jednotlivcům se provádí podle příjmového kódu. Pro tento účel má program referenční knihu „Typy daň z příjmu fyzických osob" Chcete-li zobrazit a v případě potřeby upravit referenční knihu, musíte se vrátit do okna „Nastavení platu“. Rozbalte sekci „Klasifikátory“ a klikněte na odkaz „NDFL“:

Otevře se okno nastavení výpočet daně z příjmu fyzických osob. Referenční kniha se nachází na příslušné záložce:

Chcete-li nastavit zdanění daně z příjmu fyzických osob pro každý typ časového rozlišení a srážky, musíte v okně „Nastavení platu“ rozbalit sekci „Výpočet mzdy“:

Ve většině případů tato nastavení stačí k zahájení účtování mezd a daně z příjmu fyzických osob. Uvedu pouze, že adresáře lze aktualizovat při aktualizaci konfigurace programu v závislosti na změnách legislativy.

Účetnictví daně z příjmů fyzických osob v 1C: časové rozlišení a odpočet

Daň z příjmů fyzických osob se vypočítává za každou skutečně přijatou částku příjmů zvlášť za období (měsíc).

Částka daně z příjmu fyzických osob se vypočítává a časově rozlišuje pomocí dokumentů, jako jsou „ “, „ “, „ “ atd.

Jako příklad si vezměme dokument „Mzdy“:

Získejte 267 videolekcí na 1C zdarma:

Na záložce „Daň z příjmů fyzických osob“ vidíme vypočtenou částku daně. Po zaúčtování dokladu se vytvoří následující transakce daně z příjmu fyzických osob:

Doklad také vytváří záznamy v „Účtování výnosů“. výpočet daně z příjmu fyzických osob“, podle kterého se následně vyplňují formuláře hlášení:

Ve skutečnosti se daň sražená zaměstnanci promítne do účetnictví při zaúčtování dokladů:

Na rozdíl od časového rozlišení je datem srážky daně datum zaúčtovaného dokladu.

Samostatně byste měli zvážit dokument „Operace účtování daně z příjmů fyzických osob“. Poskytuje se pro výpočet daně z příjmu fyzických osob z dividend, dovolené atd. hmotný prospěch.

Doklad se vytváří v menu „Mzdy a personalistika“ v sekci „Daň z příjmů fyzických osob“, odkaz „Všechny doklady k dani z příjmů fyzických osob“. V okně se seznamem dokumentů se po kliknutí na tlačítko „Vytvořit“ zobrazí rozevírací seznam:

Téměř všechny dokumenty, které tak či onak ovlivňují daň z příjmu fyzických osob, vytvářejí záznamy v registru „Výpočty poplatníků s rozpočtem na daň z příjmu fyzických osob“.

Jako příklad uvažujme vytvoření záznamů v registru daňové účetnictví dokladu „Odpis z běžného účtu“.

Přidáme doklad "" (menu "Platy a personalistika" - odkaz "Výpisy do banky") a na jeho základě vytvoříme "Odpis z běžného účtu":

Poté se podívejme na zaúčtování a pohyby v registrech, které dokument vygeneroval:

Tvorba výkazů daně z příjmů fyzických osob

Výše jsem popsal hlavní registry, které se podílejí na generování základních hlášení o dani z příjmu fyzických osob, a to:

V okně se seznamem dokumentů klikněte na tlačítko vytvořit a vyplňte certifikát zaměstnance:

Dokument negeneruje transakce a záznamy v registrech, ale slouží pouze k tisku.

- (část 2):

Zpráva se týká regulovaného výkaznictví. K jeho registraci můžete přistoupit také ze sekce „Daň z příjmů fyzických osob“, nabídky „Platy a personál“ nebo přes nabídku „Přehledy“, část „Vykazování 1C“, „Regulované výkazy“.

Příklad vyplnění druhé části:

Kontrola sražené a časově rozlišené daně z příjmu fyzických osob

Pro kontrolu správnosti časového rozlišení daně a odvodu do rozpočtu můžete použít „ “. Nachází se v menu „Sestavy“, sekce – „Standardní sestavy“.

Nadměrně sražená daň z příjmu fyzických osob může vzniknout z různých důvodů. Například byla přepočítána mzda zaměstnance minulé období, nebo opožděně přiznal nárok na daňové odpočty. Podle odstavce 1 Čl. 231 daňového řádu Ruské federace podléhá vrácení daně z příjmu fyzických osob, která byla sražena navíc. V tomto článku se podíváme na to, jak zaregistrovat vrácení částky nadměrně sražené daně jednotlivci v programu 1C: Enterprise Accounting 8 edition 3.0.

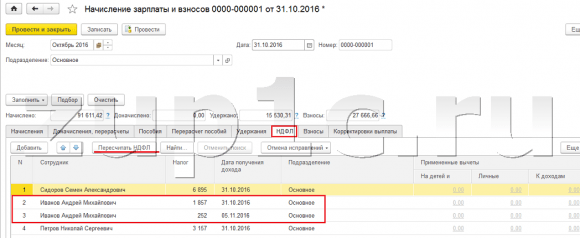

R Vezměme si příklad: 1. října 2016 přijala společnost Maxima LLC zaměstnance. Výpočet a výplata mezd se provádí k poslednímu dni v měsíci a za říjen mu byly naběhly mzdy bez zohlednění daňové odpočty pro dvě nezletilé děti. A 1. listopadu přinesl zaměstnanec doklady potřebné k poskytnutí slevy na dani a sepsal žádost od měsíce října. Zaměstnanec končí 2.11.2016 a při výpočtu mzdy za listopad se počítá se zápornou mzdou částka daně z příjmu fyzických osob.

Začneme výpočtem mezd za listopad s přihlédnutím k tomu, že posledním pracovním dnem byl 2. listopad. Otevřete sekci „Platy a personál“, „Plat“, „Všechny časové rozlišení“ a kliknutím na tlačítko „Vytvořit“ přidejte nový dokument pro výpočet mezd za listopad.

Na záložce „Daň z příjmů fyzických osob“ vidíme informace o vypočtených daních a výši uplatněných odpočtů. Zohledňuje se také částka daně z příjmu fyzických osob, která má být započtena samostatná linka na kartě Úpravy plateb.

Dokument zaúčtujeme a podíváme se na zaúčtování

Klikněte na tlačítko „Vytvořit“ a ze seznamu vyberte „Přiznání k dani z fyzických osob“.

Vyplňte prázdná pole dokumentu, který se otevře:

- datum;

- měsíc, ve kterém provádíme vrácení daně;

- zaměstnanec, kterému vracíme daň z příjmu fyzických osob;

- datum přijetí příjmu a výši daně.

Navigujeme a zavřeme dokument. Pro kontrolu vygenerujeme výplatní pásku. Otevřete záložku „Plat a personál“, „Plat“, „Přehledy platů“ a vyberte „ Výplatní lístek»

POZOR: podobný článek na 1C ZUP 2.5 -

Dobrý den, milí návštěvníci stránek. Dnes v příštím článku si povíme, jak v programu 1C 8.3 ZUP 3.1 Proces účtování různých druhů daně z příjmu fyzických osob byl organizován:

- Vypočtená daň z příjmu fyzických osob

- Sražená daň z příjmu fyzických osob

- Uvedená daň z příjmu fyzických osob

Podrobně se podíváme na to, jaké dokumenty jsou údaje brány v úvahu druhy daně z příjmu fyzických osob a v jakých registrech se odrážejí. Podívejme se na konkrétní příklad jak se zaregistrovat do programu nárok zaměstnance na standardní daňový odpočet a jak se bude zohledňovat při výpočtu daně z příjmu fyzických osob. Podívejme se na některá další nastavení, která je třeba vzít v úvahu pro správný výpočet daně z příjmu fyzických osob v programu 1C ZUP, vydání 3.

✅

✅

Nejprve si povíme o vypočítaná daň z příjmu fyzických osob. V programu ZUP 3.0 (3.1) se tato daň z příjmu fyzických osob počítá v dokladech „Časové rozlišení mezd a příspěvků“ a dále v různých meziúčtových dokladech, jako je „Dovolená“, „Služební cesta“, „ Nemocenská“, „Bonusy“, „Jednorázové časové rozlišení“ a některé další. Nejprve si řekněme, jak se počítá Daň z příjmu fyzických osob v meziplatebních dokladech. Dnešní materiál analyzuji na základě informační základny, kterou jsme vytvořili v důsledku předchozích publikací, kde jsem mluvil a.

Podívejme se na meziúčtový dokument „Nemocenské“ pro zaměstnance A.M. za říjen. Tento doklad je personálním účetním dokladem a po jeho vyplnění program automaticky určí průměrný výdělek zaměstnance po dobu dvou kalendářních let předcházejících roku dočasné invalidity. Zde se nemocenská zcela vypočítává na základě průměrného výdělku a vypočítané daní z příjmu fyzických osob. Podrobnosti výpočtu této daně zobrazíte kliknutím na tlačítko s obrázkem zelené tužky.

V okně, které se otevře "Další podrobnosti o výpočtu daně z příjmu fyzických osob" uvidíme výši vypočtené daně, datum přijetí příjmu, pro kterou se počítá, případný standardní a majetkové srážky, pokud jsou registrovány zaměstnancem. V našem příkladu Ivanov A.M. na momentálněžádné odpočty na dani z příjmu fyzických osob. Daň z příjmu fyzických osob byla vypočtena správně – 252 rublů, což je 13 % z částky příjmu 1 935,49 rublů.

chtěl bych kreslit zvláštní pozornost pro rekvizity "datum platby" v dokumentu „Nemocenské“. Faktem je, že je velmi důležité správně uvést toto datum v meziplatebních dokladech. Pro příjmy, u kterých se kód příjmu NENÍ roven kódu 2000 nebo 2530 (a pro kód příjmu nemocnice 2300), je podle "datum platby" určeno "datum přijetí příjmu" a toto datum určuje, který měsíc zdaňovací období příjem a z něj vypočtená daň z příjmu fyzických osob se započítá.

V dokumentu „Nemocenské“ je uvedeno datum platby 05.11 (výplata se mzdou) a na základě toho byla automaticky vyplněna datum přijetí příjmu Také 05.11 , což je to, co ve skutečnosti vidíme v okně „Další podrobnosti o výpočtu daně z příjmu fyzických osob“. Podle toho budeme mít měsíc zdaňovacího období pro účely účtování daně z příjmů fyzických osob listopad. Kde toto období můžeme vidět? Například pokud podle zaměstnance Ivanova A.M. vygenerovat „Osvědčení o příjmu (2-NDFL)“, bude vidět, že příjem s kódem 2300 (a to jsou nemocenská dovolená ve výši 1 935,49 rublů pro náš příklad) klesl v měsíci zdaňovacího období listopad. Totéž se stane v regulované zprávě „2-NDFL pro převod do Federální daňové služby“, pokud ji vygenerujeme.

Je třeba také říci, že datum přijetí příjmu, které bude stanoveno pro vypočtenou daň z příjmu fyzických osob v meziplatebním dokladu, přímo ovlivňuje vyplnění čtvrtletní zpráva 6-NDFL. Problematiku vyplňování 6-NDFL v 1C ZUP 3.0 (3.1) rozebírám velmi podrobně v článku

Takže tato nemocenská v daňovém účetnictví byla zaregistrována v listopadu. Jsme o tom přesvědčeni. Je však třeba poznamenat, že akruální měsíc v dokumentu „Nemocenské“ je označen jako říjen. To znamená, že pokud v programu generujeme mzdové sestavy ze sekce Mzdy (Výkazy platů), např. „Výplatní páska“, „Úplná sada časového rozlišení, srážek a plateb“ nebo „Rozbor platů pro zaměstnance (jako celek za období) “, pak v nich bude tato nemocenská připsána k měsíci říjen. Podívejme se na příklad Analýza mezd pro zaměstnance, uveďte období od 01.10 do 31.10 a uvidíme, že nemocenská dovolená je zahrnuta ve zprávě.

Tito. je rozdíl mezi čím měsíce zdaňovacího období tento příjem je evidován (LISTOPAD), a ke kterému měsíc časového rozlišení, je přidělen (ŘÍJEN). Stojí za to pochopit tento rozdíl a mít na paměti, že tato situace je normální.

Registrace vypočtené daně z příjmu fyzických osob s dokumentem „Časové rozlišení mezd a příspěvků“ v 1C ZUP 3.1 (3.0)

Nyní se podíváme na dokument "Výpočet mezd a příspěvků" za říjen. Zde se také počítá daň z příjmu fyzických osob (záložka „Daň z příjmu fyzických osob“) a snímek obrazovky níže ukazuje, že v tomto příklad daně z příjmu fyzických osob vypočítané přesně z příjmu zaměstnance naběhlého v tomto dokladu. Ale ve skutečnosti program analyzuje všechny příjmy zaměstnanců od začátku roku, tzn. Daň z příjmů fyzických osob se počítá na akruální bázi od začátku roku. Pokud program uvidí, že z nějakého důvodu nebyla daň vypočtena v meziplatebních dokladech nebo v předchozích měsících, ale měla být, tak se zde tato daň z příjmu fyzických osob vypočítá, tzn. Program nepřijde o žádný příjem.

Pro ilustraci tohoto bodu odeberme daň z příjmu fyzických osob v dokumentu nemocenské a předpokládejme, že z nějakého důvodu nebyla vypočtena. Prožijme nemocenskou touto formou.

Nyní přepočítejme daň z příjmu fyzických osob v dokumentu „Výpočet mezd a příspěvků“.

Vezměte prosím na vědomí, že podle zaměstnance Ivanova A.M. V dokumentu „Výpočet mezd a odvodů“ na záložce daně z příjmu fyzických osob máme nyní vytvořeny dva řádky. V prvním řádku 1857 rublů. - to je vypočtená daň z výplaty mzdy ve výši 14 285,71 rublů. Druhý řádek, 252 rublů, je daň vypočtená z nemocenské a můžeme ji určit podle data přijetí příjmu 05.11., které odpovídá datu platby v dokumentu „Nemocenské“.

Dnem přijetí příjmu tedy bude poslední den měsíce, za který byly časově rozlišeny, tzn. 31.10.

Totéž platí pro ostatní zaměstnance. Sidorov S.A. v říjnu byla platba časově rozlišena s hodinovou sazbou a procentním bonusem, tyto typy časového rozlišení mají také kód příjmu 2000, respektive datum přijetí příjmu je poslední den v měsíci - 31.10.

Zaměstnanec Petrov N.S. v říjnu byla platba časově rozlišena na základě mzdy (po hodinách) a platby za práci o svátcích a víkendech, tyto typy časového rozlišení mají také kód příjmu 2000, resp., datum přijetí příjmu je poslední den v měsíci - 31. 10

Datum přijetí příjmu je tedy určeno podle kódu příjmu uvedeného v nastavení typu časového rozlišení. Pro příjem s kódem 2000.2530 „Datum přijetí příjmu“ je definován jako poslední den v měsíci, u kterých se příjmy časově rozlišují, a u ostatních příjmů - podle data výplaty příjmů.

Pro přehlednost vytvoříme také dokument „Dovolená“ pro zaměstnance S.A. Smirnov. Pokud se podíváme na podrobnosti výpočtu této daně z příjmu fyzických osob, uvidíme, že „datum přijetí příjmu“ bylo také určeno „datem platby“ uvedeným v dokumentu - 07.11.

Proto bych vás chtěl ještě jednou upozornit na to velmi důležité v meziplatebních dokladech správně uvést datum výplaty příjmů. V dokladu „Časové rozlišení mezd a příspěvků“ není nutné uvádět datum platby, protože program automaticky určí datum přijetí příjmu na základě měsíce, za který se příjem napočítá, a nastaví poslední den tohoto měsíce. .

Podívejme se znovu na „Certificate of Income (2NDFL)“ pro zaměstnance A.M. Zde vidíme, že k měsíci zdaňovacího období je přiřazen kód příjmu 2000 (platba mzdy) ve výši 1 4285,71 rublů říjen a kód příjmu 2300 (nemocenské) ve výši 1 935,49 rublů - Listopad. Ale v platové zprávě „Analýza platů zaměstnanců“ za období od 01.10 do 31.10 je uveden plat i nemocenská.

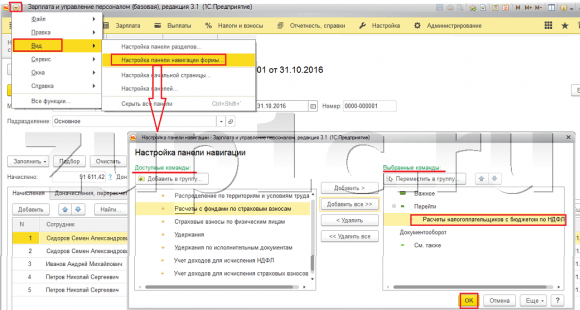

Také bych chtěl mluvit o technickou stránku tato otázka, tzn. sdělte nám, ve kterých registrech v programu 1C ZUP 3.0 (3.1) je zohledněn počítáno Daň z příjmu fyzických osob (mimochodem tato otázka Už jsem to v článku dost podrobně rozebíral). Abychom tedy mohli nahlížet do těchto rejstříků, stačí otevřít dokument „Časové rozlišení mezd a odvodů“, tzn. doklad, ve kterém byla tato daň z příjmu fyzických osob vypočtena a přímo do formuláře tohoto dokladu zobrazit všechny ty registry, na kterých může tento doklad provádět pohyby. Chcete-li to provést, otevřete hlavní nabídku – Zobrazit – Nastavení navigačního panelu formuláře. V poli „Dostupné příkazy“ vyberte registr, který potřebujeme, nazývá se „“ a bere se v úvahu počítáno Daň z příjmu fyzických osob, klikněte na tlačítko „Přidat“ a tento registr přejde do pole „Vybrané příkazy“. Klepněte na tlačítko OK.

V horní části dokumentu „Mzdy a příspěvky“ se zobrazí odkaz „Výpočty daňových poplatníků s rozpočtem na daň z příjmu fyzických osob“, po otevření si můžete prohlédnout pohyb tohoto dokladu v této evidenci. V registru Výpočty poplatníků s rozpočtem na daň z příjmu fyzických osob Vyskytly se 4 záznamy, přesně ty, které jsou uvedeny na záložce daně z příjmu fyzických osob v dokumentu „Výpočet mezd a odvodů“.

Chci vás upozornit na skutečnost, že tento pohyb se provádí se znaménkem plus, tzn příchozí pohyb, a znamená, že toto počítáno Daň z příjmu fyzických osob. Výdajový pohyb se znaménkem mínus v tomto registru je sražená daň z příjmu fyzických osob. Promluvíme si o tom dále.

Registrace sražené daně z příjmů fyzických osob s doklady „Vedomost...“ v 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNÍ SEZNAM pro kontrolu výpočtu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Výpočet mezd v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

Za prvé, stojí za zmínku, že v registraci programu 1C ZUP 3.1 (3.0). sražená daň z příjmu fyzických osob provedené v dokumentech „Vedomost...“:

- "Výpis do banky"

- "Výpis o převodech na účty",

- "Výpis do pokladny"

- "Platební list přes distributora."

Pro náš příklad vytvoříme dokument „Výpis do banky“. Program automaticky vyplní doklad těmi zaměstnanci, jejichž způsob platby je přiřazen v nastavení organizace, tzn. připsáním na kartu v platový projekt(v našem příkladu je to zaměstnanec A.M. Ivanov a N.S. Petrov). Více o placení záloh a mezd v 1C ZUP se dočtete v článku.

Při vyplňování tohoto dokladu program analyzuje nejen zůstatek dluhu vůči zaměstnanci (sloupec „Splatný“) a nejen uvádí částku k úhradě, ale také vyplní sloupec „Daň z příjmů fyzických osob k převodu“, tj. daň, která bude sražena při zpracování dokladu. Při vyplňování tohoto sloupce program analyzuje zbytek podle registru „Výpočty daňových poplatníků s rozpočtem na daň z příjmu fyzických osob“, je v tomto registru počítáno, ale přesto nespoutaný daň. Pokud se tedy z nějakého důvodu daň z příjmu fyzických osob za předchozí měsíce nepromítla jako sražená, program ji zohlední při příštím vyplnění dokladu „Vedomost...“.

Nyní se podívejme podrobněji na to, z čeho se skládal zaměstnanec A.M. Chcete-li to provést, dvakrát klikněte na částku 2 109 ve sloupci „Daň z příjmů fyzických osob k převodu“. Otevře se okno „Úprava daně z příjmu fyzických osob“, kde vidíme daň z příjmu fyzických osob ve výši 1 857 rublů. z příjmu ze mzdy (datum přijetí příjmu 31. 10.) na základě dokladu „Nárůst mezd a příspěvků“ a daně z příjmu fyzických osob ve výši 252 rublů z pracovní neschopnosti (datum přijetí příjmu 5. 11.) na základě dokument „Nemocenské“.

Dále se podívejme, jaké pohyby provede dokument „Výpis do banky“ podle registru Pro usnadnění prohlížení zobrazíme odkaz na tento registr přímo ve formuláři dokumentu dokument „Výpočet mezd a odvodů“ (Hlavní menu - Zobrazit - Nastavení navigačního panelu formuláře). Pojďme tedy následovat odkaz "Výpočty daňových poplatníků s rozpočtem na daň z příjmu fyzických osob." Nyní vidíme, že na rozdíl od dokumentu „Výpočet mezd a odvodů“ (pohyb účtenky se znaménkem plus), dokument „Výpis do banky“ spotřební materiál pohyb se znaménkem mínus. Skutečnost odráží pohyb výdajů v tomto registru srážková daň z příjmu fyzických osob.

Zde se hned sluší poznamenat, že právě na základě pohybů výdajů tohoto registru se tvoří oddíl 2 v sestavě „6 Daň z příjmů fyzických osob“ (podrobněji v článku). A v tomto ohledu velmi důležité tak, aby doba uchování (datum) byla uvedena správně. Ve skutečnosti se jedná o řádek 110 v části 2 hlášení „6. daň z příjmu fyzických osob“. Datum (doba) uchování v evidenci se vyplňuje automaticky v souladu s datem uvedeným v dokumentu „Výpis...“. Proto ještě jednou upozorňuji, velmi důležité Pro správné vyplnění oddílu 2 hlášení 6 k dani z příjmů fyzických osob uveďte v dokladu „Výpis...“ správně datum, tzn. přesně datum, kdy je skutečně vyplacena mzda a odpovídajícím způsobem sražena daň z příjmu fyzických osob.

Registrace uvedené daně z příjmu fyzických osob s doklady „Vedomost...“ v 1C ZUP 3.1 (3.0)

✅ Seminář „Lifehacks pro 1C ZUP 3.1“

Analýza 15 životních hacků pro účetnictví v 1C ZUP 3.1:

✅ KONTROLNÍ SEZNAM pro kontrolu výpočtu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Výpočet mezd v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

V programu 1C ZUP 3.1 (3.0) daň z příjmu fyzických osob uvedeny, stejně jako zadržené, jsou standardně registrovány v dokumentech „Vedomost...“. Podívejme se na uvedenou daň na příkladu dokumentu „Výpis do banky“. Pokud budeme následovat odkaz Výplata mezd a odvod daně z příjmu fyzických osob, který se nachází v dolní části dokumentu, pak se otevřou některé další podrobnosti tohoto dokumentu. Ve výchozím nastavení je toto zaškrtávací políčko zaškrtnuté Daň se převádí se mzdou a proto dokument „Věstník…“ eviduje skutečnost převodu daně z příjmů fyzických osob. V terénu platební doklad můžeme rovnou uvést číslo a datum platebního lístku, kterým byla daň z příjmu fyzických osob poukázána.

Nyní pojďme mluvit o registrech. Uvedená daň z příjmu fyzických osob odráží v rejstříku. Zobrazme odkaz na registr Výpočty daňové agenty s rozpočtem na daň z příjmu fyzických osob do formuláře dokumentu Výpis do banky (Hlavní menu – Zobrazit – Nastavení navigačního panelu formuláře) a prohlédnout si jeho obsah. V tomto registru příjem pohyb s plus nyní registruje skutečnost retence Daň z příjmu fyzických osob a s mínusem - spotřební materiál registrů pohybu uvedeny daň.

Nyní si promluvme o alternativní způsob evidence skutečnosti odvodu daně z příjmů fyzických osob do rozpočtu. Pokud nechceme promítnout skutečnost převodu daně z příjmu fyzických osob do samotného dokumentu „Vedomosti...“, pak program obsahuje dokument « Převod daně z příjmu fyzických osob do rozpočtu". Ale proč bychom to neměli chtít?

V této situaci, pokud reflektujeme výčet daňový doklad z příjmu fyzických osob„List ...“, pak je ve skutečnosti v programu tento převod zaregistrován k datu, které se objeví v samotném Listu, tzn. v našem příkladu byla skutečnost převodu zaregistrována k datu 05.11. Pokud bychom tuto daň z příjmu fyzických osob skutečně převedli následující den, tzn. 6.11 (máme právo převést daň z příjmu fyzických osob nejpozději následující den po výplatě mzdy a daň z příjmu fyzických osob z nemocenské a dovolené nejpozději do konce měsíce), a ne 5.11, pak se ukáže že v programu uchováváme ne zcela spolehlivé informace. Pro správnější účtování by se tedy tento výpis měl promítnout do 6.11.

Ukážu však, jak promítnout převod daně do dokumentu „Převod daně z příjmu fyzických osob do rozpočtu“.

Zrušme zaškrtnutí políčka v dokumentu „Výpis do banky“. "Daň se převádí spolu s platem" a uděláme prohlášení. Sledujme odkaz Výpočet daňových agentů s rozpočtem daně z příjmu fyzických osob a uvidíme, že nyní dokument pouze ano příjem pohyb se znaménkem plus, tzn. pouze registry držený Daň z příjmu fyzických osob, ale ta uvedená nebyla evidována.

Dále mějte na paměti, že se v dokumentu „Výpis do banky“ objevil nový odkaz Zadejte údaje o převodu daně z příjmu fyzických osob. Použijme to a program nás přenese do protokolu dokumentů Převod daně z příjmu fyzických osob do rozpočtu. Vytvoříme nový dokument. Daň převedeme 6.11. Do pole Částka zadáme částku daně, která je uvedena na dokladu Výpis bance ve sloupci „Daň z příjmu fyzických osob k převodu“ ve výši 5 266 rublů, tzn. Případnou sraženou daň z tohoto prohlášení odvedeme. Klikněte na tlačítko utratit.

Program začne analyzovat registr Výpočty poplatníků s rozpočtem na daň z příjmu fyzických osob v dokumentu „Výpis bance“. Vidí, že dochází k příchozímu pohybu sražené daně, ale nedochází k žádnému odchozímu pohybu přenesené daně. To znamená, že v tomto registru je zbytek. Částka 5 266 rublů je rozdělena v poměru mezi všechny tyto zůstatky (podle zaměstnance a data přijetí příjmu) a tvoří se spotřební materiál pohyb, tzn. skutečnost převodu daně z příjmu fyzických osob. Podle toho uvádíme, co se zadržuje. Můžete porovnávat. Otevřeme registr Výpočty poplatníků s rozpočtem na daň z příjmu fyzických osob v dokladu „Výpis do banky“ a v dokladu „Odvod daně z příjmů fyzických osob do rozpočtu“. Je to tak, veškerá daň byla nyní převedena na nás.

Takže nám došly dlouhé otázky. Vyřešili jsme, které dokumenty jsou v programu 1C ZUP 3.0 (3.1) registrovaný vypočítané, zadržené a převedené daně, jakož i ve kterých registrech jsou tyto daně evidovány. Nyní budeme hovořit o daňových odpočtech u daně z příjmů fyzických osob. Výše uvedené příklady jsme zvažovali bez zohlednění daňových odpočtů.

Registrace nároku zaměstnance na standardní odpočet daně v programu 1C ZUP 3.1 (3.0)

Základ daně se stanoví jako částka příjmů snížená o výši poskytnutých daňových odpočtů. Existuje pět typů daňových odpočtů:

- Norma

- Vlastnictví

- Profesionální

- Sociální

- U částečně zdanitelných příjmů

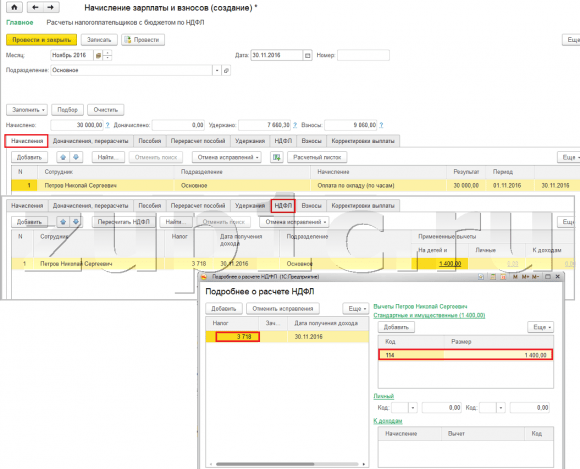

V dnešním článku budeme hovořit o tom, jak zaregistrovat právo zaměstnance na standardní odpočet v programu. Pojďme do sekce „Daně a odvody“ v časopise „Žádost o odpočty“. Otevřeme to, zde můžeme vytvořit dokumenty jako žádost o odpočty daně z příjmu fyzických osob, Storno standardní srážky Daň z příjmu fyzických osob, Oznámení nekomerčních organizací o nároku na odpočet. Pojďme vytvořit dokument "Žádost o odpočet daně z příjmu fyzických osob". Srážka je poskytována zaměstnanci Petrov N.S., uvedeme datum dokladu - 01.11., měsíc, od kterého bude tato srážka uplatňována listopad. Klikněte na tlačítko „Přidat“ a ze seznamu druhů navržených programem slevy na dani z příjmu fyzických osob vyberte odpočet s kódem 114 (na první dítě do 18 let na studenta na plný úvazek výcvik, postgraduální student, rezident, student, kadet, mladší 24 let). Uvádíme měsíc, do kterého je srážka poskytována - prosinec. Provádíme dokument.

Také v programu můžeme zobrazit informace o poskytnutých srážkách přímo v kartě zaměstnance (sekce Personalistika - Adresář zaměstnanců). Otevřeme kartu N.S. a postupujte podle odkazu "daň z příjmu". Otevře se okno, kde uvidíme poskytnutou srážku tomuto zaměstnanci, kterou jsme právě zapsali do dokladu "Žádost o odpočty." Pokud potřebujeme v aplikaci něco změnit, můžeme přejít přímo z karty zaměstnance na odkaz „Oprava žádosti o standardní odpočty“.

Nyní pojďme na odkaz Příjem z předchozího místa výkonu práce, V tabulkové části uveďte příjem zaměstnance z jeho předchozího působiště, pokud v naší organizaci pracuje déle než rok a letos pracoval někde jinde. Tyto údaje jsou nezbytné pro to, aby program sledoval přebytečné příjmy za rok pro účely účtování srážek, tzn. přestala včas poskytovat odpočet při překročení příjmu.

V tomto okně je také pole, kde je uveden stav poplatníka. Nezmínil jsem to hned, abych předložil materiál o tom, kde a jak se zaregistrovat různé typy daně z příjmu fyzických osob a vycházeli jsme z toho, že všichni naši zaměstnanci mají postavení plátce daně - Rezident(13 %, daň z příjmu fyzických osob se považuje za kumulativní součet). Program však podporuje účtování daně z příjmu fyzických osob pro zaměstnance s jiným statusem daňových poplatníků, jako jsou nerezidenti, vysoce kvalifikovaní zahraniční specialisté a další. A tento stav je zde pro zaměstnance vybrán. V závislosti na zvoleném stavu se určí sazba daně a algoritmus pro výpočet daně z příjmu fyzických osob. Ale to je téma pro jiné publikace.

Takže všechny potřebné informace v programu pro poskytnutí slevy na dani zaměstnanci N.S. přispěli jsme, a teď už jen uvidíme, jak to bude zohledněno při výpočtu daně z příjmu fyzických osob. Vygenerujeme dokument „Výpočet mezd a odvodů“. Listopad. Zaměstnanec obdržel výplatu mzdy ve výši 30 000 rublů na záložce daně z příjmu fyzických osob vidíme vypočtenou daň ve výši 3 718 rublů, s přihlédnutím k uplatněnému odpočtu 1 400 rublů. Výpočet bude následující: (30 000 - 1 400)*0,13 = 3 718 rublů.

V dnešním článku jsme zhodnotili poměrně hodně materiálu. Povídali jsme si o tom, kde a jak se zaregistrovat vypočítaná, sražená a převedená daň z příjmu fyzických osob. Podívali jsme se, jaké daňové slevy jsou zaměstnancům poskytovány. Na konkrétním příkladu jsme zaregistrovali nárok zaměstnance na standardní daňový odpočet.

V příštím článku budu podrobně hovořit o tom, jak se berou v úvahu příspěvky v 1C ZUP 3.0 (3.1). Sledujte publikace. Všechno nejlepší!)

Pro správné zaúčtování daně z příjmu fyzických osob v programu 1C ZUP 8.3 (3.0) začneme základním nastavením.

Krok 1. Účetní politika pro daň z příjmu fyzických osob

Nastavení – Organizace (nebo Podrobnosti o organizaci) – Účetní zásady:

Krok 2. Srážky daně z příjmu fyzických osob

Sekce Daně a příspěvky - Druhy odpočtů daně z příjmu fyzických osob:

Poskytnuté částky srážek jsou uloženy v každém typu srážky. Pokud si všimnete, že při výpočtu daně z příjmu fyzických osob je použita nesprávná částka odpočtu, můžete to zkontrolovat otevřením typu odpočtu úroků z daně z příjmu fyzických osob:

Aby byly částky srážek v databázi 1C 8.3 ZUP v souladu se zákonem, je nutné udržovat pracovní konfiguraci v aktuální verzi, to znamená pravidelně ji aktualizovat.

Zároveň si postup pro uplatnění standardních daňových odpočtů a nastavení parametrů účetnictví daně z příjmů fyzických osob lze nastudovat v následujícím videu:

Krok 3. Příjem podléhající dani z příjmu fyzických osob

Které příjmy v programu 1C 8.3 ZUP se zahrnují do základu daně a s jakým kódem, si můžete ověřit dvěma způsoby:

- V dokladu časového rozlišení otevřete záložku Daně, příspěvky, účetnictví (Nastavení – Časové rozlišení):

- Otevřete seznam časového rozlišení (Nastavení – Časové rozlišení) a použijte tlačítko Nastavení daně z příjmu fyzických osob, průměrného výdělku atd.:

Krok 4. Informace o daňovém poplatníkovi

Krok 4. Informace o daňovém poplatníkovi

Prostřednictvím karty zaměstnance pomocí odkazu „Daň z příjmu“ se zadávají následující údaje:

- status daňového poplatníka;

- Standard, majetek a sociální srážky;

- Oznámení o zálohových platbách za patenty;

- Potvrzení o příjmu od předchozího zaměstnavatele:

Krok 5. Registrace u finančního úřadu

Organizace jako daňový agent podává přiznání k dani z příjmu fyzických osob v místě registrace organizace nebo v místě registrace samostatné divize finančnímu úřadu.

V programu 1C 8.3 Registrace platů a personálního managementu v finanční úřad lze konfigurovat podle odpovídajících pohledů.

Důležité! Jednotka musí mít atribut „Toto je samostatná jednotka“:

Pokud organizace potřebuje vést záznamy podle území, musí být tato funkce nejprve zahrnuta účetní politika organizace:

Poté vytvořte území (Nastavení – Území) a uveďte, u které federální daňové služby je registrováno:

Výpočet daně z příjmu fyzických osob v 1C ZUP 8.3 na příkladu

Daň z příjmu fyzických osob se vypočítává v 1C 8.3 ZUP 3.0 v dokumentech, jako jsou Mzdy a příspěvky, Dovolená, Nemocenská atd. Podívejme se na výpočet daně z příjmu fyzických osob na příkladu časového rozlišení dovolené.

Chcete-li to provést, vytvořte dokument o dovolené:

Dokument obsahuje výpočet daně z příjmu fyzických osob. V našem příkladu činila daň z příjmu fyzických osob 2 768,00 RUB.

Jak se generuje hlášení daně z příjmu fyzických osob v 1C 8.3 ZUP 3.0

Při zaúčtování dokladu Dovolená se provede zápis do akumulačních registrů. Na základě těchto registrů se generují různá hlášení o dani z příjmu fyzických osob, včetně certifikátu 2-NDFL a výpočtu 6-NDFL. Jedná se o tyto registry:

- Zaregistrujte se „Účtování příjmů pro výpočet daně z příjmu fyzických osob“;

- Zaregistrujte se „Výpočty daňových poplatníků s rozpočtem na daň z příjmu fyzických osob“;

- Zaregistrujte se „Poskytované standardní a sociální odpočty (NDFL)“.

Jak zobrazit záznamy v akumulačních registrech během časového rozlišení

Záznamy provedené dokumentem „Dovolená“ můžete vidět na navigačním panelu formuláře. Ve výchozím nastavení uživatel tento panel nevidí.

Pojďme to nastavit. Chcete-li to provést, v otevřeném dokumentu vyberte Hlavní nabídka – Zobrazit – Nastavení navigačního panelu formuláře:

Otevře se okno Nastavení navigačního panelu. V sekci Dostupné příkazy je nutné vybrat registr, podle kterého chcete prohlížet pohyby, tedy zápisy provedené programem 1C 8.3 ZUP při zaúčtování dokladu. Poté klikněte na tlačítko Přidat.

Například se musíte podívat, jaké záznamy byly provedeny v registru Výpočty poplatníků s rozpočtem na daň z příjmů fyzických osob. Postup:

- Vlevo vyberte evidenci Kalkulace poplatníků s rozpočtem na daň z příjmů fyzických osob;

- Klepněte na tlačítko Přidat. Řádek z části Dostupné příkazy přejde do části Vybrané příkazy;

Po těchto akcích můžete vidět, že se objevil navigační panel ve formě dokumentu Dovolená, který vždy začíná slovem „Hlavní“ a poté jsou uvedeny odkazy na registry, které budou přidány k vybraným příkazům. V příkladu by to vypadalo takto:

Kliknutím na tento příkaz můžete vidět záznamy provedené v registru:

Do formuláře dokumentu se můžete vrátit kliknutím na Hlavní.

Podobně jsou přidány všechny registry ze seznamu dostupných příkazů v nastavení navigace formuláře pro jakékoli dokumenty. Jen si musíte pamatovat, že pro toto nastavení musí být dokument otevřený.

Podívejme se tedy, jaké záznamy o pohybu daně z příjmu fyzických osob v 1C 8.3 ZUP 3.0 byly vytvořeny se stavem dokumentu Dovolená „Prošlo“.

Akumulační registr „Účtování příjmů pro výpočet daně z příjmu fyzických osob“

Tento registr obsahuje informace:

- o výši příjmu v kontextu příjmových kódů - pochází z výpočtu dovolené přijaté na záložce Časově rozlišené:

- datum přijetí příjmu - evidováno v evidenci z hodnoty detailu dokladu Datum výplaty na záložce Hlavní dovolená:

- a měsíc zdaňovacího období - z atributu Měsíc v záhlaví dokladu:

Údaje obsažené v tomto registru odpovídají vypočtené dani z příjmu fyzických osob. Záznam v tomto registru se tvoří se znaménkem „+“ (příchod):

Částka daně z příjmu fyzických osob je uložena v následujících sekcích:

- datum přijetí příjmu - do evidence vstoupí z údaje data přijetí příjmu, který se nachází v detailu výpočtu daně z příjmu fyzických osob:

- daňové sazby;

- registrace u Federální daňové služby - v našem příkladu bereme Federální daňovou službu, u které je registrována samotná organizace.

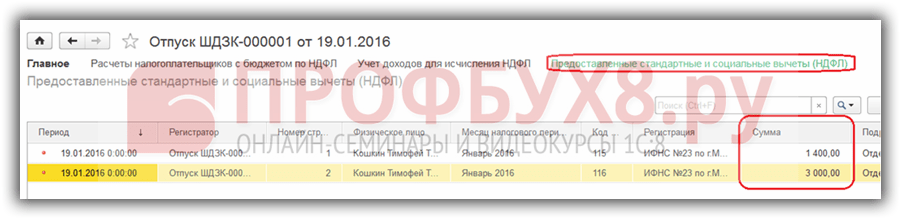

Akumulační registr „Poskytované standardní a sociální srážky (NDFL)“

Záznamy v tomto registru ukazují, že zaměstnanec má nárok na srážky a byl mu poskytnut tento dokument:

Na co si musíte dát pozor při registraci dokladu „Dovolená“ pro správné zaúčtování daně z příjmu fyzických osob je Detail „Datum dokumentu“.(v našem příkladu 19.01.2016) Jak je patrné z ilustrací, toto datum prochází všemi uvedenými registry jako atribut „Období“.

Jak se sráží daň z příjmu fyzických osob při platbě

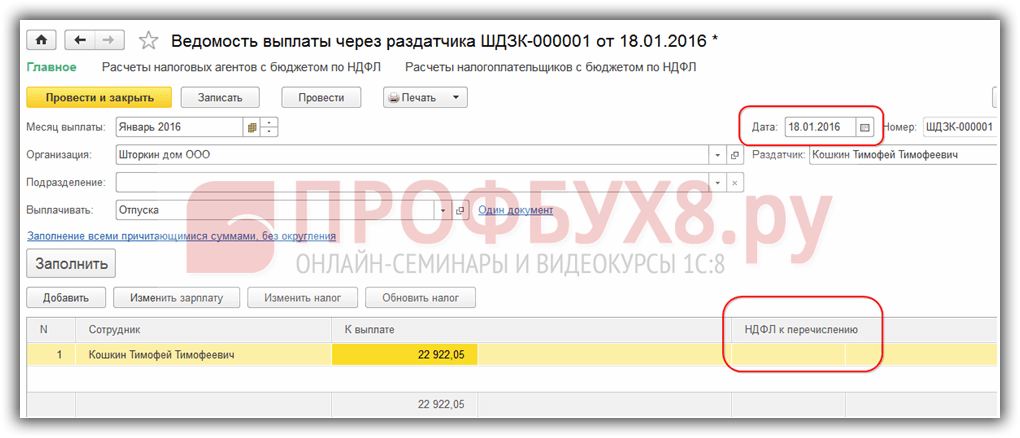

V našem příkladu je výplata mzdy prováděna prostřednictvím distributora, vygenerujeme tedy dokument Výpis platby prostřednictvím distributora:

- Vyberte měsíc platby – leden 2016;

- Datum dokladu musí odpovídat datu platby, například je to 22.01.2016;

- Označujeme, že platíme dovolenou;

- Pomocí odkazu „Nevybráno“ vyberte, kterou dovolenou zaplatíme;

- Dokončete kliknutím na Vybrat:

Při vyplňování dokladu se v 1C ZUP 3.0 automaticky nastaví částka k úhradě a částka daně z příjmu fyzických osob k převodu:

Pokud drobně změníte údaje v dokladu, například změníte datum dokladu, obrázek bude úplně jiný - daň z příjmu fyzických osob za převod se v tabulkové části nevyplňuje:

Nabízí se otázka: Proč se u převodu nevyplňuje daň z příjmu fyzických osob? Ukazuje se, že velmi důležité je datum dokumentu, tedy datum, kdy je platba vygenerována. Daň z příjmu fyzických osob, která vznikla při výpočtu dovolené, vznikla dne 19.1.2016. a proto nemůže být uveden dříve než k tomuto datu, to znamená, že prostě ještě není v databázi 1C ZUP 8.3. Záznamy s touto daní z příjmu fyzických osob se ve všech registrech objevují až od 19. ledna 2016.

Jak zobrazit záznamy v akumulačních registrech při platbě

Doklad, který tvoří platbu, také provádí pohyb po registrech spojených s daní z příjmu fyzických osob.

Akumulační registr „Výpočty poplatníků s rozpočtem na daň z příjmu fyzických osob“

Záznam, který platba generuje, se v registru vytvoří se znaménkem „-“ (výdaj) a taková daň z příjmu fyzických osob se považuje za sraženou.

Částka sražené daně z příjmu fyzických osob je uložena v následujících sekcích:

- datum přijetí příjmu - jedná se o datum přijetí příjmu, které lze zobrazit v detailu výpočtu daně z příjmu fyzických osob samotného dokladu o dovolené;

- daňové sazby;

- registrace u Federální daňové služby.

Do výkazu 6-NDFL pak spadají údaje o sražené dani:

Akumulační registr „Výpočty daňových agentů s rozpočtem na daň z příjmu fyzických osob“

Vidíme, že do tohoto registru byly provedeny dva záznamy:

- + („účtenka“) - sražená daň z příjmu fyzických osob;

- – („výdaj“) – uvedená daň z příjmu fyzických osob:

Doporučujeme zvážit nuance časového rozlišení a srážková daň z příjmu fyzických osob v programu 1C 8.3. A jak se správně připravit na hlášení na formulářích 2-NDFL a 6-NDFL.

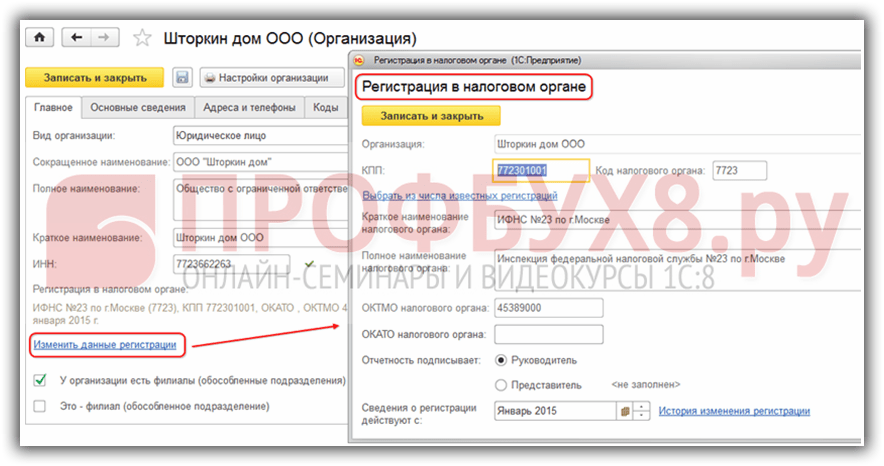

Důležitým bodem je nastavení v 1C „Registrace u finančního úřadu“, který je zodpovědný za podávání hlášení daňová služba. Přejděte na kartu nabídky „Hlavní“ a vyberte „Organizace“.

Jdeme do naší organizace, klikneme na „Více“ a v rozevíracím seznamu vybereme položku „Registrace u finančního úřadu“:

Dalším důležitým nastavením je „Nastavení platů“ v sekci „Platy a personál“.

Přejděte do části „Obecná nastavení“ a uveďte v části „Účtování pro vyrovnání podle mzdy a vede se personální evidence" - "V tomto programu" tak, aby byly k dispozici příslušné sekce.

Zde přejdeme na záložku „Daň z příjmu fyzických osob“, ve které zadáme postup pro uplatnění standardních odpočtů „Na kumulativním základě během zdaňovacího období“:

Sazebník pojistného - „Organizace využívající SOS, kromě zemědělských výrobců“.

Sazba úrazového příspěvku – uveďte sazbu v procentech.

Všechny provedené časové rozlišení jsou založeny na příjmovém kódu pro jednotlivci, který lze zobrazit ve vestavěném adresáři „Druhy daně z příjmu fyzických osob“.

Tuto referenční knihu lze za tímto účelem upravit, vraťte se do „Nastavení platů“, rozbalte část „Klasifikátory“ a přejděte na odkaz „Daň z příjmu osob“:

Poté se otevře okno „Parametry výpočtu daně z příjmu fyzických osob“ a přejděte na požadovanou kartu „Druhy daně z příjmu fyzických osob“:

Chcete-li nakonfigurovat zdanění daně z příjmu fyzických osob pro časové rozlišení a srážky v okně „Nastavení platu“ rozbalte část „Výpočet platu“:

Pro zahájení účtování mezd a daně z příjmu fyzických osob stačí stanovené parametry. Nezapomeňte však aktualizovat konfiguraci na aktuální.

Daň z příjmu fyzických osob se časově rozlišuje a vypočítává za každý skutečně přijatý příjem měsíčně na konci účetního období (měsíce) podle dokladů „Mzdy“, „Dovolená“, „Nemoc“ a další. Podívejme se na dokument „Mzdy“.

Výše daně pro každého zaměstnance se projeví na záložce „Daň z příjmu fyzických osob“:

Stejné informace lze zobrazit v transakcích:

Na základě dokladu se vytvoří záznam v evidenci „Účtování příjmů pro výpočet daně z příjmů fyzických osob“ a vyplní se formuláře pro hlášení:

Postradatelný hotovostní příkaz pro vydávání hotovosti DS;

Datum zaúčtování dokladu bude datem srážky daně.

Věnujme pozornost dokumentu „Operace daňové evidence osob“. Používá se k výpočtu daně z příjmu fyzických osob z dividend, mzdy za dovolenou a dalších hmotných výhod. Chcete-li vytvořit doklad, musíte přejít na kartu „Platy a personál“, část „Daň z příjmu fyzických osob“ a kliknout na odkaz „Všechny doklady k dani z příjmu fyzických osob“.

Vstupujeme do časopisu. Chcete-li vytvořit nový dokument, klikněte na „Vytvořit“ a z rozevíracího seznamu vyberte požadovanou možnost:

Záznam v registru „Zúčtování poplatníků s rozpočtem na daň z příjmů fyzických osob“ tvoří téměř každý dokument, který se týká daně z příjmů fyzických osob.

Podívejme se na příklad dokumentu „Odepis z běžného účtu“. Přejdeme na kartu „Platy a personál“ a otevřeme položku „Výpisy z účtu“:

Pojďme tvořit tento dokument. A na základě toho odepíšeme z účtu:

Stejně tak pohyby napříč registry.