Výpočet celkových nákladů na úvěr z kreditní karty. Co se rozumí plnou cenou půjčky? Úplné náklady na půjčku - co to je?

FCC (celkové náklady na úvěr) zobrazuje skutečnou úrokovou sazbu z úvěru. Dříve se toto kritérium nazývalo efektivní úroková míra. Parametr zohledňuje nejen výši jistiny dluhu a úroků, ale také téměř všechny dodatečné platby dlužníka podle podmínek smlouva o půjčce(provize, poplatky za kreditní karty, pojistné a pojistné, pokud pojištění ovlivňuje postup vydávání úvěrová půjčka). Nezapočítávají se registrační poplatky, penále, pokuty a další platby, které nemají vliv na velikost a podmínky získání půjčky.

Vzorec pro výpočet UCS

Od 1. září 2014 je v platnosti nový vzorec pro výpočet celkových nákladů úvěru. Základ – federální zákon č. 353 ze dne 21. prosince 2013 „o spotřebitelském úvěru (půjčce)“ (viz článek 6 „Úplné náklady spotřebitelský úvěr(půjčka)").

Pro nový výpočet PSC zákonodárci stanovili vzorec, který mnoha způsoby: zahraničí slouží k nalezení efektivní roční procentní sazby (RPSN nebo roční procentní sazba).

Samotný vzorec:

PSK = i * NBP * 100 .

- NBP je počet základních období v kalendářním roce. Předpokládá se délka kalendářního roku 365 dnů. Se standardním splátkovým kalendářem s měsíční platby podle „anuitního“ systému NBP = 12. Pro čtvrtletní platby to bude 4. Pro roční platby – 1.

- já – úroková sazba základní období v desítkovém tvaru. Zjistí se výběrem jako nejmenší kladná hodnota z následující rovnice:

Podívejme se na komponenty:

- DP k – hodnota k-tého peněžního toku podle smlouvy o úvěru. Částka poskytnutá bankou dlužníkovi je zahrnuta do cash flow se znaménkem mínus. Pravidelné platby podle smlouvy o půjčce – se znaménkem „plus“.

- m – počet plateb (počet částek v cash flow).

- e k – období vyjádřené v částech stanoveného základního období, počítáno od konce qk-tého období do data k-tého platba v hotovosti;

- q k – počet základních období od data poskytnutí úvěru do k-té platby v hotovosti;

- i – sazba základního období v desítkovém tvaru.

Ukažme si výpočet na příkladu.

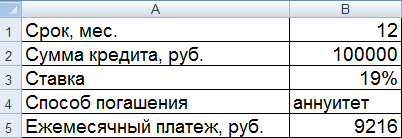

Příklad výpočtu USS v Excelu

Dlužník vybere 100 000 rublů dne 07.01.2016 za 19 % ročně. Splatnost půjčky – 1 rok (12 měsíců). Způsob platby je anuita. Měsíční platba - 9216 rublů.

Zadáme vstupní data do Excelová tabulka:

Udělejme výpočet:

V našem příkladu se ukázalo, že i = 0,01584. Toto je měsíční velikost PSC. Nyní si můžete spočítat roční hodnotu celkových nákladů úvěru.

Vzorec pro výpočet USS v Excelu je jednoduchý:

Buňka s hodnotou je nastavena na procentuální formát, takže násobení 100 % není nutné. Jednoduše jsme našli součin doby půjčky a úrokové sazby základního období.

Výpočet pomocí nového vzorce ukázal PIC rovnající se smluvní úrokové sazbě. V tomto příkladu však dlužník neplatí věřiteli dodatečné částky(provize, poplatky). Pouze zájem.

Podívejme se na další příklad s dodatečnými náklady.

Podle toho se změní peněžní tok. Nyní dlužník obdrží 99 000 rublů. A měsíční splátka Kvůli poplatku se zvýší o 500 rublů.

Úroková sazba základního období a celková cena úvěru se výrazně zvýšily.

To je pochopitelné, protože Dlužník kromě úroků platí půjčiteli provizi a poplatek. Navíc je poplatek měsíční. Proto je tak patrný nárůst PSC. V souladu s tím budou náklady na úvěrový produkt dražší.

20 min. čtení

Aktualizováno: 28.05.2019

Jaké jsou celkové náklady na půjčku? Proč je tento ukazatel potřebný? Jaké výdaje se berou v úvahu při jeho výpočtu? Je možné vypočítat hodnotu UCS sami a jak to udělat správně? Proč bude ve většině případů výpočet nesprávný? Tyto a mnohé další otázky jsou zodpovězeny v tomto článku.

Pokud je ve smlouvě uveden název organizace (například oceňovací kanceláře), bude výpočet proveden podle tarifů této organizace.

Stává se, že smlouva stanoví několik třetích stran. Například pojišťovny s možností výběru. Pak bude výpočet vycházet z tarifů jednoho z nich.

Pokud se okruh pojistitelů neomezuje na banku, pak používají tarify JAKÉKOLI pojišťovací organizace známé v době výpočtu.

To znamená, že hodnota ukazatele zapsaná ve smlouvě bude přibližná!

Důležité! Banka musí zveřejnit informace o pojišťovací organizaci, jejíž tarify byly použity pro výpočet. Banka je dále povinna uvést, že při uzavírání smlouvy s jiným pojistitelem bude hodnota PSC odlišná.

Při zohlednění pojistného v ukazateli PSC může být nepřesnost spojena s dalšími vlastnostmi výpočtu.

Zákon umožňuje (článek 5 článku 4 v komentářích konzultanta) vypočítat náklady na služby třetích stran podle tarifů společnosti bez zohlednění osobní vlastnosti dlužník.

Například, s pojištěním vozu bez zohlednění stáří nebo řidičských zkušeností a vlastností vozu (výkon, značka, rok výroby).

Poté je banka povinna o tom dlužníka informovat.

Při stanovení hodnoty USS se použijí tarify platné v době výpočtu. Mohou se v budoucnu změnit. Pak se PSC ve smlouvě bude lišit od skutečného.

6 Cena pojištění, když náhradu za pojistnou událost obdrží NE vypůjčitel a NE jeho příbuzný.

Například, PSC bude zahrnovat životní a zdravotní pojištění na výši úvěru, pokud nastane pojistná událost, neobdrží dlužník, ale banka ke splacení úvěru.

7 Pojištění, pokud určuje podmínky úvěru. Včetně podmínek, sazeb a částek.

Například, Gazprombank pro spotřebitelské úvěry uvádí, že úroková sazba se zvyšuje o 0,5 procentního bodu, pokud není uzavřena pojistná smlouva nebo je ukončena její platnost. Banka je povinna toto pojištění zohlednit.

Kliknutím obrázek zvětšíte

Co banka při výpočtu PSC nezohledňuje?

1 Platby jsou vyžadovány zákonem.

Například, OSAGO se při výpočtu nebere v úvahu.

2 Platby, pokud dlužník poruší smlouvu.

Například, pokuta za pozdní platbu. Navíc není možné předem určit, zda dlužník zaplatí včas nebo pozdě.

3 Platby v závislosti na rozhodnutí dlužníka. Musí souviset s úvěrem a musí být uvedeny ve smlouvě.

Například, provize za vyplacení peněžních prostředků nebo poplatek za předčasnou platbu.

4 Cena pojištění zástavy, např. CASCO.

5 pojištění s podmínkami:

- registrace pojištění nemá vliv na úvěrové rozhodnutí banky a cenu úvěru;

- dlužník získává z těchto služeb další výhody (například u půjčky na auto se sazba životního pojištění liší od sazby bez půjčky);

- do 14 dnů může vypůjčitel tyto služby odmítnout.

Například: Pokud životní a zdravotní pojištění dlužníka k úvěru na auto splňuje tyto podmínky, NEMŮŽE banka pojištění do výpočtu přidat.

Důležité. Tyto výjimky bankám umožňují měnit podmínky úvěrů tak, aby nezohledňovaly pojištění.

co se to vlastně děje? Co berou Sberbank a Alfabank v rámci PSK v úvahu?

Zákon stanoví obecná ustanovení a neposkytuje návod na zahrnutí konkrétního pojištění nebo jiného doplatku do výpočtu. To vede k různým výkladům a umožňuje věřitelům zvážit to způsobem, který je pro ně nejvýhodnější.

Zákon počítá s mnoha výjimkami, z čehož profitují i bankéři.

Navíc bankéři někdy nevědí, jak správně vyložit článek zákona. Dokládají to žádosti centrální banky z jejich strany o vysvětlení.

Pro zvětšení klikněte na obrázek

Pokud jsou kroky banky legální, ale při výpočtu nejsou zohledněny všechny platby, nemá smysl si stěžovat nebo psát prohlášení. Je důležité pochopit, že s vaší půjčkou jsou spojeny určité výdaje. Nemusí být zahrnuty do kalkulace nákladů, ale budou uvedeny ve smlouvě – pozorně si ji přečtěte.

Proveďte vlastní výpočty s ohledem na všechny možné platby. Pak se nestanou překvapení a budete schopni kompetentně spravovat své vlastní peníze a plánovat nadcházející výdaje.

PSC vypočítává banka a dlužník nezávisle.

Banka provede výpočet a informuje dlužníka:

1 Při zveřejňování nabídek půjček na oficiálních stránkách. Banka je povinna zveřejnit informace o podmínkách úvěru. Rozsah UCS je uveden u každého produktu. Tato metoda by měla být použita ve fázi analýzy a výběru úvěrových nabídek.

V některých případech však musíte tyto informace vyhledat na webu.

Například, Gazprombank, charakterizující podmínky půjček, na samém konci uvádí odkaz na sekci „Ceny“, kde najdete rozsah PSK. Ale i zde musíte nejprve vybrat konkrétní sekci a poté otevřít soubor ve formátu „pdf“.

2 Při sepisování smlouvy o půjčce. Nebo když se na něm změní podmínky. Zde vidíte PSC v době uzavření smlouvy. Můžete to porovnat s vašimi výpočty převzatými z prvního bodu.

Hodnota USS je uvedena na první stránce smlouvy v pravém horním rohu ve čtvercovém rámečku. Indikátor je vytištěn velkými písmeny velkým černým písmem.

3 Při předčasném splacení části dluhu.

Jak si sami spočítat celkové náklady na půjčku?

Proč vypočítat UCS sami?

- Před uzavřením smlouvy je nutné získat přesnou hodnotu.

Webová stránka banky uvádí rozsah hodnot PSC, protože sazba a další úvěrové podmínky se u různých dlužníků liší;

- pokud potřebujete porovnat různé možnosti půjček;

- pokud není důvěra v banku, která při výpočtu nezohledňuje vše. Například Alfabank bere v úvahu náklady na posouzení zajištění hypotéky, ale Sberbank nikoli.

Výpočet celkových nákladů se liší od výpočtu úrokové sazby z úvěru. Výpočtový vzorec je uveden v § 6 zákona.

Kliknutím obrázek zvětšíte

Vzorec je složitý a ne vždy rovnoměrný bankovní specialista rozumí významu a postupu při jeho výpočtu. Pojďme se na to podívat.

Celková cena úvěru odpovídá vnitřní míře návratnosti. Ve finanční matematice se označuje jako IRR (vnitřní míra návratnosti).

Hodnota odpovídá úrokové sazbě, při které je čistá současná hodnota (NPV) nulová.

Co je čistá současná hodnota? Nejprve si definujme, co jsou příjmy, výdaje a čisté příjmy.

Ukažme si peněžní toky z půjčky ve výši 120 000 rublů po dobu 12 měsíců se sazbou 28%.

Za předpokladu, že platba je anuitní (všechny platby na splacení půjčky mají stejnou částku), bude hodnota každé platby 11 581,72 rublů. Tyto platby jsou zobrazeny modře a jsou příjmem z půjčky. Příjem z pohledu banky, která tyto částky obdrží.

Výdaje na úvěr pro banku jsou zobrazeny červeně - jedná se o samotnou částku úvěru, 120 000 rublů.

| Datum platby | číslo platby | druh platby | množství, třít. |

| 10.ledna.18 | 0 | spotřeba | -120000 |

| 10.února 18 | 1 | příjem | 11580,72 |

| 10.března 18 | 2 | příjem | 11580,72 |

| 10.dubna 18 | 3 | příjem | 11580,72 |

| 10.května.18 | 4 | příjem | 11580,72 |

| 10.června.18 | 5 | příjem | 11580,72 |

| 10.července 18 | 6 | příjem | 11580,72 |

| 10.8.18 | 7 | příjem | 11580,72 |

| 10.září 18 | 8 | příjem | 11580,72 |

| 10.18.října | 9 | příjem | 11580,72 |

| 10.18.listopadu | 10 | příjem | 11580,72 |

| 10.prosinec 18 | 11 | příjem | 11580,72 |

| 10.ledna.19 | 12 | příjem | 11580,72 |

| Celkový | 18968,64 | ||

Čistý příjem banky (přeplatek za klienta) je rozdíl všech příjmů a výdajů. V našem případě to vyšlo na 18 968,68 – v tabulce zvýrazněno tučně.

Nyní se podívejme na čistou současnou hodnotu. Všechny splátky úvěru probíhají v různých časech (data jsou uvedena v tabulce). Datum vydání je červené. Všechny ostatní - modré - platby s intervalem 1 měsíce.

Peníze časem ztrácejí svou hodnotu. Dnes si koupím velkou čokoládovou tyčinku za 100 rublů, ale za rok to bude stát 120. To znamená, že za rok mi 100 rublů na koupi čokoládové tyčinky nebude stačit. To znamená 100 rublů. dnes a za rok různé částky. V našem příkladu 100 rublů. dnes odpovídá 120 rublům za rok.

Diskontování je snížení budoucích peněz na dnešní hodnotu. To znamená, že pokud dnes (sleva) přineseme náklady na čokoládovou tyčinku v příštím roce (120 rublů), dostaneme 100 rublů.

Všechny splátky úvěru musí být diskontovány k datu vyplacení úvěru. Čistá současná hodnota je součtem všech diskontovaných plateb.

Musíme určit diskontní sazbu, při které bude čistá současná hodnota nulová. Tedy dnešních 100 rublů. se bude rovnat 120 rublům za rok. Tato sazba je IRR. Bude odpovídat hodnotě celkových nákladů úvěru.

V příkladu půjčky se jedná o sazbu, při které bude přeplatek nulový. Tedy půjčka 120 000 rublů. se bude rovnat součtu všech zlevněných plateb od klienta bance.

Pro nezávislé výpočty budete potřebovat program EXEL.

Sloupec „B“ obsahuje data. První datum (nebo spíše nula) je 10. ledna 2018 – datum schválení půjčky. K tomuto datu provedeme kalkulaci (slevu) a určíme IRR neboli plnou cenu úvěru.

Ve sloupci „C“ uvádíme částky. První částka je záporná – schválená půjčka. Zbytek je kladný – všechny platby probíhají podle plánu.

EXEL má vestavěnou funkci pro určení IRR (v našem případě UCS), nazývá se „NET“.

Pro výpočet zadáme do buňky „C15“ rovnítko a název vzorce „NET INDOH“. Na obrázku je vzorec zobrazen v řádku vzorců - podtrženo červeně.

Poté do závorek nejprve zadejte všechny hodnoty (modré písmo ve vzorci a modré rozmezí v tabulce), poté data (zelené písmo ve vzorci a zelené rozmezí v tabulce).

Stiskneme „enter“ a v buňce „C15“ uvidíme hodnotu 0,3204 (dolní obrázek). Jedná se o plnou cenu půjčky. Pouze se vyjadřuje, nikoli v procentech, ale ve zlomcích jednotky. Chcete-li ji vyjádřit v procentech, vynásobte hodnotu 100. Výsledek je viditelný v buňce „C16“. Ukázalo se, že je 32.4.

Takže s půjčkou na dobu 12 měsíců ve výši 120 tisíc se sazbou 28 % ročně, což odpovídá měsíční platbě 11 580,72 rublů, bude PSK 32,04.

Důležité. V tomto příkladu jsou platby úvěru považovány za vstupní údaje. Jak a kde je může dlužník získat?

Ve smlouvě o půjčce ve splátkovém kalendáři. Pokud ještě není smlouva. Platby si musíte spočítat sami. K tomu můžete použít jakoukoli online kalkulačku půjček.

Do formuláře zadáme všechny známé parametry půjčky, klikneme na „Vypočítat“ a uvidíme výsledek. Výše měsíční splátky je na obrázku zakroužkována červeně.

Vyberte kalkulačku pro výpočet USS. Například tento: www.ipotek.ru/calc2n/results.php?matr=4

Uvádíme parametry půjčky (vezměte si předchozí příklad):

- doba 12 měsíců;

- částka 120 000;

- sazba 28;

- datum schválení 10.1.2018

V případě potřeby zadáváme do formuláře informace o pojištění a dalších doplatcích. Prozatím předpokládáme bez pojištění.

Dostaneme 32,04 %, což odpovídá hodnotě vypočtené v EXELu.

Má na výpočet vliv doba půjčky a předčasné splacení?

Pro zodpovězení otázky porovnejte půjčku ve výši 120 000,- se sazbou 28 % na dobu 1 a 2 let.

U úvěru s dobou splatnosti jeden rok se PSC ukázalo na 32,04 % s 2násobným zvýšením doby splatnosti, hodnota se sníží na 31,97 %. Na obrázku jsou tyto hodnoty zobrazeny bíle.

Jak se termín zvyšuje, celkové náklady klesají, i když nevýznamně.

Nyní pojďme určit dopad předčasného splacení na velikost PSK. U úvěru s dobou splatnosti 1 rok plánujeme splatit zůstatek dluhu (jistiny) v předstihu spolu s 10. řádnou splátkou.

U půjčky na dobu 2 let - spolu se 14.

Obrázek ukazuje, že změna UCS je nejednoznačná. S dobou splatnosti půjčky 2 roky, předčasné splacení zvyšuje PSC, po dobu jednoho roku - snižuje.

Příhoda ze života

Maxim: „Problém nastal v tom, že byla hypotéka. Původně smlouva uváděla PSC 14,3 %. Po každém předčasném splacení byl harmonogram přepočítán. Dali novou hodnotu UCS. V důsledku toho po druhé předčasné platbě vzrostly celkové náklady na 16,4 %??? S čím to souvisí, není jasné. Napsal jsem stížnost. Dali odpověď, ale bylo tam něco nesrozumitelného s odkazem na nějaké vzorce, výpočty atd.

Složitost výpočtu a interpretace činí ukazatel nepohodlným osobní použití.

Porovnejme stejné možnosti na základě výše přeplatku.

U úvěru s dobou splatnosti 2 roky dlužník přeplatí bance 38 079 rublů, což je mnohem více než za rok - 18 969 Předčasné splacení rozhodně snižuje přeplatek, bez ohledu na dobu úvěru. Indikátor je jasný. Proto v případě předčasné splacení Je lepší se zaměřit na konečný přeplatek a ne na ukazatel PSC.

Znovu se podívejme na novely zákona. V souladu s tím banky dodatečně vypočítají a sdělí PSC dlužníkovi v peněžním vyjádření. Odpovídá přeplatku (pokud se neponoříte do otázky jeho složení s přihlédnutím k provizím a pojištění).

Má způsob výpočtu vliv na USS?

Anuita a diferencované platby.

Splátky na splácení úvěru mohou být anuitní (stejné) a diferencované (klesající v důsledku poklesu výše úroku).

Udělejme výpočet pro stejný příklad.

| Indikátor | Datum | Diferencované platby | Anuitní splátky |

| datum schválení | 10.ledna.18 | -120 000,00 | -120 000,00 |

| platba 1 | 10.února 18 | 12 853,70 | 11 580,72 |

| platba 2 | 10.března 18 | 12 362,74 | 11 580,72 |

| platba 3 | 10.dubna 18 | 12 378,08 | 11 580,72 |

| platba 4 | 10.května.18 | 12 071,23 | 11 580,72 |

| platba 5 | 10.června.18 | 11 902,47 | 11 580,72 |

| platba 6 | 10.července 18 | 11 610,96 | 11 580,72 |

| platba 7 | 10.8.18 | 11 426,85 | 11 580,72 |

| platba 8 | 10.září 18 | 11 189,04 | 11 580,72 |

| platba 9 | 10.18.října | 10 920,55 | 11 580,72 |

| platba 10 | 10.18.listopadu | 10 713,42 | 11 580,72 |

| platba 11 | 10.prosinec 18 | 10 460,27 | 11 580,72 |

| platba 12 | 10.ledna.19 | 10 237,81 | 11 580,72 |

| PŘEPLATENÍ | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Diferencované platby jsou pro dlužníka výhodnější. V nich je výše přeplatku a hodnota PSC nižší.

Přesná a přibližná metoda výpočtu.

Pokud jsou přesné, bere se v úvahu přesný počet dní v každém měsíci a roce. To znamená, že jich je 30 nebo 31 za měsíc a 28 nebo 29 v únoru 365 nebo 366 za rok.

Přibližně se každý měsíc skládá z 30 dnů.

Půjčku spočítáme za stejných podmínek s diferencovanými splátkami.

| Indikátor | Datum | Přesné platby | Přibližné platby |

| datum schválení | 10.ledna.18 | -120 000,00 | -120 000,00 |

| platba 1 | 10.února 18 | 12 853,70 | 12 800,00 |

| platba 2 | 10.března 18 | 12 362,74 | 12 566,67 |

| platba 3 | 10.dubna 18 | 12 378,08 | 12 333,33 |

| platba 4 | 10.května.18 | 12 071,23 | 12 100,00 |

| platba 5 | 10.června.18 | 11 902,47 | 11 866,67 |

| platba 6 | 10.července 18 | 11 610,96 | 11 633,33 |

| platba 7 | 10.8.18 | 11 426,85 | 11 400,00 |

| platba 8 | 10.září 18 | 11 189,04 | 11 166,67 |

| platba 9 | 10.18.října | 10 920,55 | 10 933,33 |

| platba 10 | 10.18.listopadu | 10 713,42 | 10 700,00 |

| platba 11 | 10.prosinec 18 | 10 460,27 | 10 466,67 |

| platba 12 | 10.ledna.19 | 10 237,81 | 10 233,33 |

| PŘEPLATENÍ | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Přesná metoda poskytla nižší hodnotu přeplatku a PSC.

Příklad kalkulace celkových nákladů

Kompletní cena spotřebitelského úvěru

Proč se celková cena půjčky liší od úrokové sazby?

Hodnota PSC se liší od úroku z úvěru ze dvou důvodů:

1 Při výpočtu PSC se neberou v úvahu pouze úrokové platby. V těchto případech bude hodnota PSC vždy vyšší než úroková sazba.

2 Roční úroková sazba a PSC jsou matematicky odlišné ukazatele. Hodnota UCS odpovídá vnitřní norma ziskovost (IRR).

IRR charakterizuje průměrný roční výnos z úvěru pro banku nebo náklady pro dlužníka. Vzorec je založen na diskontování a bere v úvahu, že peníze, které bance zaplatíte „dnes“, stojí dražší než peníze splaceno na konci doby splatnosti půjčky.

Proto je ve většině případů, i když se berou v úvahu pouze úrokové platby, TIC vyšší než úroková sazba.

Závěr

Celkové náklady jsou pro dlužníka informačním ukazatelem pro výběr optimálního úvěru.

Banky počítají PIC v procentech. V rámci PSC zohledňují pojištění a další platby odlišně. Výpočet je složitý a nejednoznačný. Ne vždy vám umožní správně porovnat různé možnosti.

Celkové náklady si tedy musíte spočítat sami, včetně všech očekávaných plateb v kalkulaci. To vám umožní realisticky zhodnotit každou nabídku půjčky.

Náklady si můžete spočítat v EXELu nebo pomocí jednoho z mnoha úvěrové kalkulačky. Je důležité spočítat všechny možnosti jedním způsobem (pouze na jedné kalkulačce), protože různé kalkulačky dávají různé výsledky.

Pokud s finanční matematikou začínáte, je lepší se zaměřit na jiný ukazatel. Rozhodněte se, kolik peněz si chcete půjčit a jak dlouho reálně očekáváte, že je budete splácet. Vypočítejte výši přeplatku pro různé možnosti. Vyberte si ten, kde zaplatíte méně.

Při výběru půjčky dlužník studuje úvěrové produktyřada bank věnuje pozornost propagaci úvěrových institucí nabízejících nízké úrokové sazby z úvěrů. Ale to ví málokdo

Jaké jsou celkové náklady na půjčku?

Celková cena úvěru (FLC) je částka, kterou klient reálně zaplatí bance za použití prostředků, skutečná cena úvěru.

Praxe zveřejňování skutečné ceny bankovního úvěru se v Rusku neobjevila okamžitě, ale po několika letech rozhořčeného nedorozumění mezi úvěrovými institucemi a dlužníky. Psychologicky se cena půjčky ve výši 11 % ročně na 15 let jeví jako atraktivní, ale nakonec po celou dobu splácení budete muset zaplatit dvojnásobek toho, co bylo vzato. Věc byla dále komplikována množstvím provizí, v procentech a s pevnou částkou. Některé úroky byly vypočteny ze zůstatkové částky a jiné z původní částky úvěru. V takové situaci je nemožné bez složitých propočtů určit skutečnou cenu bankovního úvěru.

PSC je vyjádřena v %, ale neshoduje se s roční úrokovou sazbou podle smlouvy. K tomu dochází, protože cena může kromě úroků zahrnovat platby za:

- pro zpracování žádosti a kontrolu údajů o dlužníkovi;

- pro registraci a údržbu úvěrový účet;

- pro vydávání bankovních karet na základě smlouvy o půjčce;

- pro operace v procesu zpracování a vedení úvěru;

- náklady na pojištění, v případě uzavření pojistná smlouva je podmínkou banky pro poskytnutí úvěru nebo určuje výši sazeb a provizí z něj;

- další výdaje klienta přímo související s poskytnutím bankovního úvěru, včetně povinných plateb třetím osobám.

Před obdržením půjčky je nutné vypočítat celkovou cenu půjčky, protože... podmínky půjčky jsou předem známy.

Je důležité si uvědomit, že seznam výdajů zahrnutých v CSC není nekonečný. Nelze jej analogicky rozšířit podle názoru jedné ze stran transakce ani na základě rozhodnutí jiných osob a organizací.

V Ruská federace Od roku 2013 je v platnosti zákon „o spotřebitelském úvěru (úvěru)“. Následující rok 2014 se pro banky stal povinný vzorec pro výpočet celkových nákladů na úvěr (budeme o něm mluvit níže).

Následující položky nejsou součástí PSC:

- Výdaje dlužníka ne podle podmínek úvěru, ale na základě zákonných požadavků. To se může týkat i některých typů pojištění.

- Penalty a dodatečné náklady související s porušením platební kázně.

- Dodatečné náklady na obsluhu úvěru, které jsou důsledkem volby klienta. Příkladem je prodloužení doby splácení úvěru, které s sebou nese přepočet celkové výše úroku.

- Různé typy provizí a doplatků za určitými způsoby splácení úvěru: v hotovosti, prostřednictvím terminálů jiných bank, pomocí platebních systémů třetích stran.

- Poplatek za pohyb peněžních prostředků na bankovní kartě vydané na základě smlouvy o úvěru.

Z toho vyplývá, že plné náklady na půjčku se nemusí nutně rovnat částce, kterou dlužník skutečně zaplatí věřiteli. Protože Během procesu splácení jsou možné následující:

- Zpoždění plateb nebo předčasné splacení. Za první se účtuje penále, druhý slibuje přepočet úroků a snížení celkových nákladů na půjčku či sankce, pokud to smlouva stanoví.

- Změny podmínek splácení úvěru. Tato možnost je často specifikována ve smlouvě, její výskyt je však vázán na vnější okolnosti.

Tyto a další okolnosti mohou ovlivnit částku skutečně zaplacenou dlužníkem. Pokud však změny v době přijetí půjčky nejsou známy nebo jejich výskyt nezávisí na poskytovateli půjčky, zahrňte je do celkové náklady nebudou žádné půjčky.

Je důležité, aby byly předem známy celkové náklady na půjčku, ještě před jejím obdržením. Pokud o tom banka zatají informaci, musí být transakce prohlášena za neplatnou, musí být ukončena úvěrová smlouva a musí mu být vráceny finanční prostředky vynaložené klientem.

Pro příjemce bankovních úvěrů by kritériem pro hodnocení a porovnávání různých úvěrových produktů měla být hodnota celkových nákladů úvěru, nikoli úroková sazba.

Jak vypočítat celkovou cenu půjčky?

Proces výpočtu skutečné ceny úvěru probíhá podle složité vzorce, která běžnému spotřebiteli trvá dlouho a není nutné se ji učit. Je však užitečné pochopit, jak k tomuto výpočtu dochází.

Nejprve si ujasněme, že všechny platby v rámci půjčky se počítají pomocí vlastních vzorců. Úroky jistiny, provize a další platby se počítají samostatně (v závislosti na podmínkách smlouvy - na počáteční částce nebo na nesplaceném zůstatku). Poté se všechna výsledná čísla sečtou a sestaví celková cena půjčky.

Níže uvedené vzorce pro výpočet nákladů na půjčku vám pomohou zjistit platby, nikoli částku jistiny, ze které se počítají úroky a další relativní hodnoty.

První z výpočtových vzorců vypadá takto:

PSK = i x NBP x 100

zde PSC jsou celkové náklady na půjčku; NBP – počet základních období; i – úroková sazba v základním období. Základní období je období mezi povinnými splátkami úvěru.

Tato rovnice je uvedena v textu zákona „O spotřebitelském úvěru (úvěru)“ a je aplikována.

Horní část zlomku s písmeny DK je částka konkrétní platby. Pokud je poskytnuta bance, je částka přijata s kladným znaménkem, pokud se jedná o půjčku - se záporným znaménkem. Druhá závorka obsahuje hodnotu platby za celé základní období, první závorka vypočítává platbu za část období. Všechny získané výsledky se sečtou a nakonec se rovnají 0. Co znamená rovnost? peněžní toky přijaté bankou a zaplacené dlužníkem. Tato rovnice se zřídka používá pro výpočty perem a papírem. Je pohodlnější vypočítat USS nahrazením dat do tabulky Excel s již zadanými vzorci.

Zjednodušený vzorec pro výpočet nákladů na půjčku vám pomůže vytvořit vlastní výpočet:

Počítá se takto:

- součet všech splátek úvěru (S) se vydělí částkou přijatou od banky (S0);

- jedna se odečte od výsledku dělení;

- výsledné číslo se vydělí n - počtem let splácení úvěru a vynásobí se 100.

Konečná hodnota je uvedena v procentech. Můžete ji porovnat s hlavní úrokovou sazbou a zjistit výši dodatečného přeplatku.

Příklad výpočtu USS

Vypočítejme celkové náklady na půjčku 1 milion rublů na 2 roky, 10% ročně as další provizí 12 tisíc ročně. Druh plateb – anuita, tzn. rovným dílem ve všech obdobích.

měsíční splátka | podle jistiny | platby úroků | komise | nezaplacený zůstatek |

|

Celková splátka půjčky je 1 milion 131 tisíc 478 rublů 32 kopecks. Vložme tento údaj do zjednodušeného vzorce:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Celkové náklady úvěru byly něco málo přes 6 a půl procenta ročně, tzn. 13,15 % na dva roky.

Proč se to nepodobá uvedené sazbě 10 % ročně?

Protože úroky byly naúčtovány pouze z částky nesplaceného zůstatku, ale z původní částky úvěru byla účtována provize.

Tento jednoduchý příklad ukazuje, jak moc se realita liší od toho, co se zdá pochopitelné před výpočtem.

Jak vypočítat cenu půjčky online?

Ruční výpočet plné ceny půjčky pomocí obecného (spíše než zjednodušeného) vzorce může být velmi zdlouhavým cvičením v matematice. Ztráta času je zde zaručena a riziko chyb je velmi vysoké. Ale k radosti uživatelů nabízí internet poměrně dost programů, které již mají všechny vzorce potřebné pro výpočty, a zbývá jen dát svá data do příslušných formulářů.

V praxi vyhledávání půjčky poslouží zejména kalkulačky s možností výběru půjčky splňující zadané parametry, s funkcí vyhledávání půjčky pro požadované množství a s vhodnou úrokovou sazbou. Zde dobrý příklad taková kalkulačka.

Obsah

Banky, soukromé i veřejné, se o to snaží úvěrové nabídky přilákat klienty. Z tohoto důvodu můžete v reklamách často vidět atraktivní sazby půjček, ale ve skutečnosti je přeplatek velké množství. Celková cena půjčky je vzorec, jehož dekódování zahrnuje kromě úrokové sazby všechny dodatečné platby na spotřebitelský nebo jakýkoli jiný úvěr.

Jaké jsou celkové náklady na půjčku?

Když jste využili nabídky banky půjčit si od ní peníze, měli byste vždy vědět, že úrok je pouze poplatek za použití peněz. Navíc jsou zde další provize, které se také přičítají k měsíčním platbám. Celý součet těchto složek se nazývá plná úroková sazba. PSK, zkratka tohoto ukazatele, je hlavní hodnotou, na kterou se musíte při výběru půjčky zaměřit. Informace o plné ceně úvěru jsou uvedeny v ročních procentech a jsou uvedeny v pravém horním rohu smlouvy o bankovním úvěru.

Dříve se používal koncept efektivní úrokové míry. Byl vypočítán pomocí vzorce složený úrok, která zahrnovala ušlý příjem dlužníka z možného investování výše úrokových plateb z úvěru během doby úvěru za stejnou úrokovou sazbu jako z úvěru. Z tohoto důvodu byla sazba i při absenci dodatečných plateb vyšší než nominální sazba. Neodrážela skutečné náklady dlužníka na obsluhu dluhu, o kterých se klient banky dozvěděl, až když nastal čas na zaplacení úvěru.

Právní úprava

Když viděla tento stav věcí, centrální banka se postavila na stranu obyčejných lidí a zavázala každého finanční instituce sdělit klientům celkovou cenu úvěru. V roce 2008 vydala Ruská banka pokyn „O postupu pro výpočet a komunikaci s dlužníkem - individuální plnou cenu půjčky." Poté, co vstoupil v platnost federální zákon „O spotřebitelském úvěru (úvěr)“, a to se stalo 1. července 2014, je hodnota celkových nákladů vypůjčených prostředků stanovena v závislosti na průměrné tržní hodnotě úvěru stanovené centrální bankou. .

Jak zjistit cenu půjčky

Je pozoruhodné, že v mikrofinančních společnostech je vždy uvedena plná cena půjčky a všechny ostatní platby se týkají pouze sankcí a pokut za zpoždění a neplnění závazků. V bance je hlavním ukazatelem úroková sazba za použití úvěru dodatečné platby, které se vztahují k úvěru, jsou uvedeny v samostatných bodech smlouvy a dodatečné dohody k němu.

Oznámení o plné ceně půjčky

Dříve mohl být indikátor PSC uveden ve smlouvě, ale hodnota tam byla napsána malým písmem, což nebylo okamžitě patrné. Podle federální zákon Smlouva o půjčce je rozdělena na 2 části: obecnou a individuální podmínky. Takže v druhé části, která má tabulkovou formu, musí být číslo PSC napsáno největším písmem, které je v návrhu použito. Informace jsou vyznačeny v rámečku, který musí zabírat minimálně 5 % plochy celého listu, na kterém jsou napsány jednotlivé výpůjční podmínky.

Co zahrnuje plná cena půjčky?

Maximální možná hodnota PSC by neměla přesáhnout jednu třetinu průměrné tržní hodnoty a je sdělena dlužníkovi v povinné. Abychom pochopili, odkud pochází konečný údaj PSC a proč se někdy může lišit od hodnoty v reklamě nebo na webu úvěrová organizace, musíte znát všechny jeho součásti. Patří sem:

- tělo půjčky a úroky z ní;

- poplatek za zpracování žádosti;

- provize za zpracování úvěrových smluv a jejich vystavení;

- otevření zájmu a roční službaúčet (půjčka) nebo kreditní karta;

- pojištění odpovědnosti dlužníka;

- posouzení a pojištění zajištění;

- dobrovolné pojištění;

- notářské ověření.

Jaké výdaje neprodraží půjčku?

Kromě povinných plateb, které jsou zahrnuty v PSC, mohou být dlužníkovi účtovány další platby, které žádným způsobem neovlivňují výpočet efektivní platby, tzn. plná sazba:

- poplatek za nesplnění smlouvy. To zahrnuje všechny druhy pokut a penále vzniklých v souvislosti s pozdní platba další platba.

- dobrovolné platby. Patří mezi ně bankovní provize za předčasné splacení úvěru, platby za výpisy a certifikáty, obnovení ztracené kreditní karty atd.

- dodatečné poplatky. Zde se bavíme o platbách, které se smlouvou nijak nesouvisí, ale mohou být v souvislosti s ní povinné Ruská legislativa(například pojistka OSAGO) nebo z podnětu samotného dlužníka (připojištění).

Jak vypočítat celkové náklady na půjčku

Na vzorec PSK se můžete zeptat ještě před uzavřením smlouvy na pobočce banky. Musí být poskytnuta před podpisem smlouvy. Můžete si to spočítat sami. V tomto případě je však nutné k výpočtu přistupovat opatrně a žádný nevynechat jediný okamžik, protože to může vést k nepřesnostem. Velmi často se dlužníci dopouštějí závažných chyb tím, že si smlouvu nepozorně přečtou a některé údaje vynechají.

Vzorec PSK

Úplné náklady úvěru se vypočítávají na základě stanovených standardů centrální banka Rusko. Samotný vzorec a výpočetní algoritmus se neustále zdokonalují, proto při vlastním určování PSC musíte požádat o nejnovější relevantní údaje, které jsou zveřejněny na webových stránkách regulátora. Nejnovější změny v metodice byly provedeny v souvislosti s přijetím zákona o spotřebitelské úvěry. Velikost UCS se vypočítá následovně:

PSC = i × NBP × 100, kde

PSK – celkové náklady úvěru vyjádřené v procentech s přesností na tři desetinná místa;

NBP – počet základních období v průběhu kalendářního roku (podle metodiky centrální banky se jeden rok rovná 365 dnům);

i je úroková sazba základního období, která je vyjádřena v desetinném tvaru.

(VZOREC)

Σ je „sigma“, což znamená součet (v tomto vzorci - od první platby po m-tou).

DPk – výše k-té peněžní platby dle smlouvy. Výše úvěru poskytnutá dlužníkovi je označena znaménkem „-“ a splátky znaménkem „+“.

qk je počet úplných základních období od okamžiku vystavení úvěru do data k-té platby.

ek – období, které je vyjádřeno v podílech základního období, od konce qk-tého základního období do data k-té platby. Pokud bude dluh splácen striktně podle splátkového kalendáře, pak bude hodnota nulová. V tomto případě má vzorec zjednodušenou formu.

m – počet plateb.

i je úroková sazba základního období, vyjádřená nikoli v procentech, ale v desetinné formě.

Algoritmus výpočtu

Jak je vidět z výše uvedeného kalkulačního vzorce, úrokové sazby úvěrů se počítají jednoduše, s výjimkou ukazatele zvaného úroková sazba základního období. Jedná se o nejobtížnější ukazatel, se kterým si ne každý dokáže poradit. Spočítat víceleté půjčky je fyzicky nemožné. Pro zjednodušení výpočtů můžete použít online kalkulačky nebo přímo kontaktovat svou banku. Kromě toho, pokud se domníváte, že kurz uvedený ve smlouvě není přesný, můžete zaslat kopii smlouvy centrální bance s žádostí o výpočet správné hodnoty.

Kompletní cena spotřebitelského úvěru

Před uzavřením smlouvy o spotřebitelském úvěru je pracovník banky povinen o tom dlužníka informovat skutečnou hodnotu půjčka, která je často zaměňována s úrokovou sazbou. Banky mohou uložit platbu za služby, například internetové bankovnictví nebo SMS notifikace, za které jsou poplatky účtovány pouze se svolením dlužníka. Úplné náklady zahrnují nejen částku přeplatku vyplývajícího z naběhlých úroků, ale také platbu za následující operace:

- posouzení žádosti;

- poskytnutí půjčky;

- vydání bankovní karty;

- výběr hotovosti z pokladny;

- životní pojištění (volitelné).

Cena půjčky při koupi auta

Při nákupu auta na úvěr byste měli vědět, že se transakce účastní čtyři strany. Za prvé je to kupující sám a banka, kdo nákup financuje, za druhé prodávající, kterým může být autobazar nebo soukromá osoba, a pojišťovna. Okamžitě stojí za to říci, že pojištění vozidla v systému CASCO je povinné, pokud vozidlo převedeny do banky jako zástava. V opačném případě je požadavek na uzavření pojistky nezákonný.

Úplné náklady na půjčku na auto se vypočítávají s přihlédnutím k platbám za následující položky:

- naběhlý úrok;

- provize za převod finančních prostředků na účet prodávajícího;

- pojištění zástavy;

- dodatečné výdaje dlužníka spojené s notářské ověření dokumenty.

Náklady na hypoteční úvěr

Stát se majitelem vlastních měřidel se s příchodem hypoték stalo jednodušší. Banky nabízejí různé možnosti půjček – s záloha nebo bez, s vládní dotace nebo pomocí mateřský kapitál– to vše ovlivní celkové náklady úvěru. Kromě placení úroků je třeba do PSC za nákup nemovitosti přidat následující seznam plateb:

- pojištění zástavní nemovitost(platby dlužníka za pojištění zástavy jsou zahrnuty do výpočtu PIC ve výši úměrné části ceny nemovitosti hrazené úvěrem, jakož i poměru doby výpůjčky a pojištění doba, je-li výpůjční doba kratší než pojistná doba);

- oceňování nemovitostí;

- notářské ověření transakce;

- poplatek za zpracování hypoteční úvěr a překlad hotovost na účet.

Veškeré platby třetím stranám (notáři, pojišťovacím a jiným společnostem) jsou prováděny pomocí sazebníků těchto organizací. Pokud smlouva stanoví minimální měsíční splátku, jsou celkové náklady spotřebitelského úvěru vypočítány na základě tento stav.

Příklad výpočtu USS

- výše jistiny úvěru - 340 000 rublů;

- doba půjčky – 24 měsíců;

- sazba – 13 % ročně;

- poplatek za úvěr – 2,8 % z celkové částky;

- provize za vydání hotovosti z pokladny banky je 2,5 %.

Níže je uveden systém s měsíčními rovnými platbami. Výše úroku nahromaděného za období bude 72 414 rublů (lze jej zobrazit ve smlouvě nebo splátkovém kalendáři).

Poté vypočítáme výši provize za vydání půjčky a vyplacení prostředků:

340 000 × 2,8 % = 9 520 rublů;

340 000 × 2,5 % = 8 500 rublů.

Poté sečteme všechny ukazatele a získáme:

340000 + 72414 + 9520 + 8500 = 430434 rublů.

Online kalkulačka

Dostupné online velký početúvěrové kalkulačky, které vám pomohou vypočítat PSC standardních půjček, mikropůjček a dokonce i kontokorentů. Musíte však pochopit, že vzhledem k tomu, že každá banka používá svou vlastní verzi výpočtu sazby, údaje se mohou lišit. Kromě toho je nutné vzít v úvahu datum vydání úvěru a jeho splacení a také způsoby vrácení dlužné částky: anuitní, diferencované nebo kulkové.

Maximální a vážený průměr hodnoty celkových nákladů spotřebitelských úvěrů

Centrální banka čtvrtletně vypočítává a zveřejňuje průměrnou tržní hodnotu PSC pro různé typy spotřebitelské úvěry. Hlavní věc je, že maximální sázkaúvěr nepřesáhl vážený průměr sazby více než třetina. Níže jsou uvedeny hodnoty za 3. čtvrtletí 2019 převzaté z oficiálních zdrojů:

Průměrné tržní hodnoty celkových nákladů spotřebitelských úvěrů, % | Limitní hodnoty celkových nákladů spotřebitelských úvěrů, % |

|

Spotřebitelské úvěry za účelem nákupu vozidel se zástavou |

||

vozidla s nájezdem 0–1000 km | ||

vozidla s nájezdem více než 1000 km | ||

Spotřebitelské úvěry s výpůjčním limitem (dle výše výpůjčního limitu ke dni podpisu smlouvy) |

||

30 000–100 000 rublů. | ||

100 000–300 000 rublů. | ||

Více než 300 000 rublů. | ||

Účelové spotřebitelské úvěry, které jsou poskytovány převodem úvěrové prostředky podnik obchodu a služeb při platbě za zboží (služby), pokud existuje odpovídající dohoda (POS úvěry) bez zajištění |

||

30 000–100 000 rublů. | ||

Více než 100 000 rublů. | ||

Více než rok: |

||

30 000–100 000 rublů. | ||

Více než 100 000 rublů. | ||

Neúčelové spotřebitelské úvěry, účelové spotřebitelské úvěry bez zajištění, spotřebitelské úvěry na refinancování dluhu (kromě POS úvěrů) |

||

30 000–100 000 rublů. | ||

100 000–300 000 rublů. | ||

Více než 300 000 rublů. | ||

Více než rok: |

||

30 000–100 000 rublů. | ||

100 000–300 000 rublů. | ||

Více než 300 000 rublů. | ||

Co poskytuje PSC analýza dlužníkovi?

Pro většinu lidí znalost UCC znamená pochopit, kolik je to bude stát vypůjčené prostředky, protože někdy půjčka, která vyžaduje pouze úrok, vyjde nakonec na stejnou částku jako půjčka s nižší úrokovou sazbou, ale s dalšími poplatky. To se dokonce vyskytuje ve stejné bance a je vytvořeno s cílem přilákat více zákazníků. Při obdržení smlouvy o půjčce, kde je uvedeno PSC, nebo po výpočtu ukazatele sami, musíte pochopit, že určité nuance nemusí být vždy zohledněny, jako je například předčasné splacení jistiny dluhu.

Jak snížit náklady na půjčku

Po obdržení informace o plné ceně půjčky někdy zmizí touha půjčit si peníze. Pokud však k této otázce přistoupíte moudře, můžete v konečném důsledku snížit částku, kterou banka nabízí. Existují různé způsoby, jak to udělat:

- Předčasné splacení půjčky. Pokud částečně nebo úplně splatíte dluh mimo plán, pomůže to snížit úvěrové zatížení ve formě nepřipsaných úroků. Je potřeba si ale pečlivě přečíst smlouvu o sankcích, které půjčku naopak mohou prodražit.

- Vydávání peněz za bankovní karta. Mnoho poskytovatelů půjček nabízí hotovostní půjčky, ale neinzerují, že za jejich vydání z pokladny budete muset zaplatit určité procento. Můžete se zeptat, zda je možné převést peníze na stávající mapa nebo účet (lze jej otevřít zdarma) a zda za to bude poplatek. S největší pravděpodobností bude tato možnost levnější.

- Pečlivě si přečtěte podmínky úvěrové smlouvy. Někdy bankovní manažeři nejednají zcela správně, když neoznámí vše další příspěvky. V některých případech jsou součástí smlouvy platby za SMS notifikace, dobrovolné životní pojištění, internetové bankovnictví a podobné služby. Pokud víte, že je nepotřebujete, klidně odmítněte, čímž ušetříte peníze.

Video

Našli jste chybu v textu? Vyberte jej, stiskněte Ctrl + Enter a my vše opravíme!Celkové náklady na úvěr (FLC) jsou jednou z nejdůležitější ukazatele, jehož definice nám umožňuje soudit finanční náklady dlužníka, stanovené smlouvou o úvěru az ní vyplývající. Navíc, pokud banka nedodrží pravidla výpočtu nebo dlužník není před uzavřením smlouvy řádně informován o JKM, považuje se to za porušení požadavků stanovených zákonem, což může vést k jejímu uznání za neplatnou a vrácení nezákonně zadržených částek dlužníkovi.

V ruské bankovní praxi se od roku 2008 používá termín „úplné náklady na úvěr“, který nahrazuje termín „efektivní úroková sazba“. Pravidla pro výpočet PSC (vzorec a algoritmus), jakož i podmínky použití ve vztahu k některým úvěrovým produktům, jsou stanoveny centrální bankou a legislativou. Mohou se změnit, proto, pokud potřebujete provést nezávislé výpočty PSC, měli byste se vždy řídit předpisy, které jsou aktuální v době výpočtu, a vzít v úvahu datum uzavření smlouvy o půjčce a její podmínky .

V současné době se používá tzv. aktualizovaný vzorec pro výpočet USS, který se objevil po novelách zákona o spotřebitelském úvěru. Přiblížil se reálným úvěrovým podmínkám a zpřesnil, ale hlavně umožnil učinit pro obyvatelstvo srozumitelnější a transparentnější podmínky mikropůjček, ve kterých se dříve skrývaly obrovské úrokové sazby a konečná cena úvěru. malé denní poplatky.

Koncept celkových nákladů úvěru

Částka vyjádřená v procentech, kterou musí dlužník zaplatit jako splátku úvěrový dluh a za poskytování úvěrů. PSC odráží skutečné výdaje dlužníka spojené s úvěrem, zahrnuje však pouze ty platby, které jsou podmíněny řádným provedením a obsluhou úvěru a v souladu s podmínkami uvedenými ve smlouvě o úvěru. Z tohoto důvodu PSK nezohledňuje náklady spojené se sankcemi, plněním zákonných požadavků, jako např. u povinného ručení z motorových vozidel, provizemi a sankcemi, které závisí na jednání dlužníka a dovolené má právo zvolit si, zda takové náklady ponese či nikoli.

PSC by mělo zahrnovat částky:

- jistina a úroky z ní;

- provize za zpracování a (nebo) vystavení úvěru, otevření a (nebo) obsluhu úvěrového (úvěrového) účtu, provedení vypořádacích transakcí na úvěru atd., pokud jsou takové platby poskytovány;

- poplatky za vydání a (nebo) obsluhu kreditní karty;

- dodatečné platby vyplývající ze smlouvy o úvěru, zejména související s pojištěním odpovědnosti dlužníka, posouzením a pojištěním zajištění a notářským ověřením obchodu.

Výpočet PSC a jeho velikost musí být uvedeny v podmínkách úvěrové smlouvy, a často je banka zveřejňuje předem v informačním popisu konkrétního úvěrového produktu. Navíc je často na webových stránkách banky nebo na jiných internetových zdrojích, kde jsou zveřejněny bankovní nabídky, k dispozici online kalkulačka pro výpočet PSC.

Co poskytuje samotný ukazatel PSC a jeho analýza dlužníkovi? Pro drtivou většinu lidí je důležitá skutečná výše přeplatku na úvěru. Chcete-li to provést, nemusíte sami nic počítat. Roční procento PSK sám jasně ukáže, jak vysoký bude přeplatek na základě půjčené částky, úroků, doby půjčky a použitého systému splácení dluhu (diferencované nebo anuitní). Můžete tak snadno analyzovat náklady na různé úvěrové produkty a vybrat si ten, který bude ziskovější. Je však třeba vzít v úvahu, že kompetentní analýza vyžaduje hlubší pochopení specifik výpočtu PSC a obsahu úvěrových podmínek. Úplné náklady poskytnou představu o možné výši přeplatku, ale nezohledňují a nemohou zohledňovat situace, kdy se dlužník rozhodne předčasně splatit úvěr, čímž se sníží výše přeplatku. Kromě toho samotný PSC neumožňuje analyzovat, jak ziskový bude konkrétní produkt spíše kvalitativně než kvantitativně. Proto je PSK dobrým, ale ne jediným vodítkem při výběru půjčky. Vše je třeba vzít v úvahu společně.

Výpočet UCS

Algoritmus a vzorec pro výpočet PSK jsou stejné pro všechny banky. Nicméně s přihlédnutím k tomu, že jednotlivé úvěrové produkty (spotřebitelské, autoúvěry, hypotéky atd.) mají nuance ohledně povinného zahrnutí konkrétních parametrů a specifik jejich tvorby do výpočtu, některé individuální vlastnosti použití algoritmu a provádění výpočtů. V žádném případě by to nemělo mít vliv na zásady a pravidla výpočtů stanovené předpisy.

Algoritmus a vzorec pro výpočet PSK jsou stejné pro všechny banky. Nicméně s přihlédnutím k tomu, že jednotlivé úvěrové produkty (spotřebitelské, autoúvěry, hypotéky atd.) mají nuance ohledně povinného zahrnutí konkrétních parametrů a specifik jejich tvorby do výpočtu, některé individuální vlastnosti použití algoritmu a provádění výpočtů. V žádném případě by to nemělo mít vliv na zásady a pravidla výpočtů stanovené předpisy.

Pro výpočet PSC, řekněme u spotřebitelského úvěru, musíte dodržovat pravidla článku 6 zákona o spotřebitelských úvěrech. Uvádí také požadavky na informování dlužníka o PSC a jak zobrazit plnou cenu půjčky v podmínkách smlouvy. Požadavky stanovené pro spotřebitelské úvěry se vztahují i na mikrofinanční organizace, které poskytují mikropůjčky obyvatelstvu. Netýkají se však hypoték – zde je třeba se řídit akty centrální banky.

Vzhledem k potřebě matematických znalostí, porozumění specifikům algoritmů a výpočtů PSC, současným standardům, schopnosti analyzovat podmínky úvěrových smluv jsou nezávislé výpočty pracný proces. Kromě toho není možné bezpodmínečně aplikovat ustanovení zákonů ohledně zavedených pravidel pro výpočet PSC, která neobsahují odkaz na příslušné akty (pokyny, vysvětlení, předpisy) centrální banky. Potřebu toho naznačují i samotné zákony, kde se často odkazuje na parametry a podmínky stanovené Bankou Ruska. V tomto ohledu téměř žádný z dlužníků samostatně neprovádí výpočty PSC, nebo používá software, včetně online kalkulaček, které nevyžadují porozumění výpočetnímu algoritmu.

Abyste si to usnadnili, stačí se podívat na podmínky vaší úvěrové smlouvy. Banky jsou povinny uvést JKM ve smlouvě a má se za to, že svou povinnost informovat klienta v plném rozsahu splnily. Pokud jsou informace nespolehlivé, nese administrativní odpovědnost banka nebo mikrofinanční organizace a dlužník má právo požadovat správný přepočet PSC, vrácení nezákonně zadržených částek a náhradu ztrát.

Při analýze JKM specifikované ve smlouvě o spotřebitelském úvěru (mikropůjčce) je důležité věnovat pozornost skutečnosti, že jeho velikost nepřesahuje o více než 1/3 průměrnou tržní hodnotu JKM vypočítanou centrální bankou pro podobnou kategorie úvěrů a uplatňují se v kalendářním čtvrtletí smlouvy. Centrální banka má však svým rozhodnutím právo omezit aplikaci tohoto pravidla. Této příležitosti využila Bank of Russia již v první polovině roku 2015. Průměrnou tržní hodnotu PSC a omezení jeho použití (pokud existují) lze nalézt na webových stránkách Centrální banky Ruské federace nebo z jiných oficiálních zdrojů.