Příklady. Účtování příjmů v cizí měně v rámci zjednodušeného daňového systému. Příklady Účtování úhrad v měně 1s 8.3

Někdy organizace potřebují nakoupit nebo prodat cizí měnu. Situace může být mnoho věcí. Například dovážíte nebo vyvážíte zboží, vysíláte zaměstnance na zahraniční pracovní cesty, splácíte úvěr v cizí měně atp.

Současná legislativa ukládá organizacím povinnost přeceňovat měnové zůstatky na rubly stanoveným kurzem. Pokud Vám kurzový rozdíl vznikne kladným směrem, je promítnut jako ostatní výnosy v účetnictví a jako neprovozní výnosy v NU. Výše záporného rozdílu se zohledňuje stejně, pouze u výdajů.

V tomto článku se na příkladu podíváme na to, jak se provádějí operace konverze měny v 1C 8.3, a zvážíme jejich transakce, konkrétně nákup a prodej měny.

Než začnete pracovat s měnou, musíte program nakonfigurovat.

V případě, že převod mezi cizí měnou a rublovým účtem trvá déle než jeden den, budete muset použít zprostředkující účet.

V sekci "Hlavní" přejděte na.

V okně, které se otevře, najděte položku s názvem „Účet 57 „Převody na cestě“ se používají při přesunu prostředků“ a označte ji vlaječkou. Tento doplněk není nutné povolit.

Doporučuje se také zkontrolovat instalaci dalšího doplňku. V nabídce „Správa“ vyberte „Funkce“. V zobrazeném okně nastavení otevřete záložku „Výpočty“ a zkontrolujte, zda je zaškrtnuto políčko „Výpočty v cizí měně a peněžních jednotkách“. Již jsme ji měli nainstalovanou standardně.

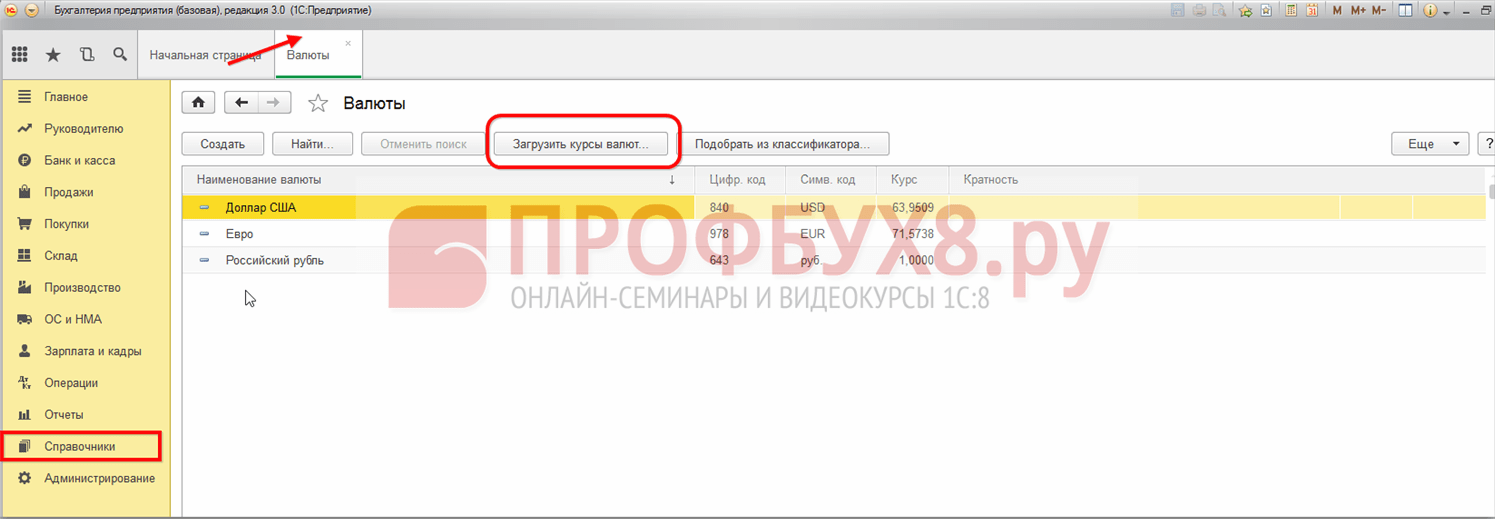

V části „Adresáře“ vyberte „Měny“.

Zobrazí se seznam všech měn přidaných do programu s jejich kurzy. V tomto formuláři klikněte na tlačítko „Stáhnout směnné kurzy...“.

Program vás vyzve k výběru těch cizích měn, pro které potřebujete stáhnout kurzy. Zaškrtněte políčka a klikněte na tlačítko „Stáhnout a zavřít“. Výchozí je aktuální datum, ale lze jej změnit.

Nyní můžete přejít přímo k našemu příkladu prodeje a nákupu měny v 1C 8.3.

Prodej měny

Odpis cizí měny

Vezměme si příklad, kdy naše organizace potřebuje prodat 7 000 $ Sberbank za rubly. Zpočátku se v 1C a na jeho základě vytvoří platební příkaz. Nebudeme uvažovat samotný platební příkaz a okamžitě přejdeme ke zpracování odpisu, protože právě tento příkaz provádí potřebné transakce.

Jako typ transakce zadejte „Další vypořádání s protistranami“. Příjemcem je v našem případě PJSC Sberbank. Již jsme s ním uzavřeli dohodu s vypořádáním v USD. Vybírá se na kartě tohoto dokladu. Na obrázku níže je karta této smlouvy.

Dále odepíšeme účetní účet 52 (Valutové účty) a vypořádací účet 57.22 (Tržby v cizí měně). Kromě toho musíte uvést svou organizaci a bankovní účet.

Pojďme si dokument prohlédnout a podívat se na jeho příspěvky. Vidíte, že se promítl nejen samotný odpis, ale i kurzové rozdíly.

Pokud měna od poslední měnové transakce změnila svou hodnotu, bude do 1C přidáno účtování pro výpočet přecenění zůstatků měn (pokud je přecenění nakonfigurováno).

Potvrzení na běžný účet

Poté, co banka obdrží 7 000 USD, převede nám je v ekvivalentu rublů. Program bere v úvahu dokument.

Účtenka se vyplní automaticky po vyložení z banky klienta. Doporučuje se však zkontrolovat vyplněné údaje, zejména účet a částku.

Pohyby tohoto dokumentu jsou znázorněny na obrázku níže.

Nákup měny

V případě nákupu měny v 1C 8.3 musíte provést stejné akce jako v předchozím příkladu.

V této situaci bude odpis vypadat jako „Ostatní vyrovnání s protistranou“. V transakcích pro nákup měny bude místo 57,22 57,02 (Nákup cizí měny). Potvrzení na účet bude mít podobu „Nákup cizí měny“.

Od 1. ledna 2015 je pojem „rozdíl částky“ z daňové legislativy Ruské federace vyloučen. Na odchylky částek způsobené změnami směnného kurzu stanoveného centrální bankou nebo dohodou stran při přepočtu pohledávek vyjádřených v cizí měně a splatných v rublech se vztahují požadavky daňových právních předpisů stanovených pro kurzové rozdíly v čl. . Umění. 250, 265, 271 a 272 daňového řádu Ruské federace.

V tomto článku se na jednoduchém příkladu podrobně podíváme na to, jak se od 1. ledna 2015 promítají zúčtování s kupujícím za dodané zboží do účetní evidence dodavatelské organizace, pokud je smluvní cena zboží zřízené v cizí měně a vyrovnání se provádějí v rublech. K demonstraci výše uvedeného příkladu použijeme program 1C: Accounting 8 edition 3.0.

Podle Čl. 506 občanského zákoníku Ruské federace se smlouvou o dodávce dodavatel-prodávající zavazuje, že ve stanovené lhůtě nebo termínech převede na kupujícího zboží, které vyrobil nebo zakoupil.

Kupující zaplatí za dodané zboží v souladu s postupem a způsobem platby stanoveným ve smlouvě o dodávce (článek 1, článek 516 občanského zákoníku Ruské federace).

V souladu s odstavcem 2 Čl. 317 občanského zákoníku Ruské federace může peněžní závazek stanovit, že je splatný v rublech ve výši odpovídající určité částce v cizí měně nebo konvenčních měnových jednotkách. V tomto případě je částka splatná v rublech stanovena oficiálním směnným kurzem příslušné měny nebo konvenčních peněžních jednotek v den platby, pokud není zákonem nebo dohodou stran stanoven jiný kurz nebo jiné datum pro jeho stanovení. .

Podívejme se na příklad.

Organizace "Rassvet" uplatňuje obecný režim zdanění - akruální metodu a PBU 18/02 "Výpočet daně z příjmů právnických osob." Organizace je plátcem daně z přidané hodnoty.

Organizace Rassvet odeslala 20. ledna 2015 zboží organizaci Buyer. V souladu s dohodou je cena zboží stanovena v cizí měně a činí 1000 eur plus DPH 18 % (180 eur).

Platba za zboží v souladu se smlouvou musí být provedena v rublech podle oficiálního směnného kurzu eura v den platby plus 5 %. Kupující zaplatil zboží dne 13.2.2015. Směnné kurzy eura (podmíněné) k datu odeslání zboží, ke konci měsíce ledna a k datu platby jsou uvedeny v tabulce na Obr. 1.

Vzhledem k tomu, že dohoda stran definuje zvláštní (původní) sazbu platby za zboží (euro + 5 %), první věc, kterou je třeba v programu udělat, je vytvoření nové měny (konvenční jednotky), která bude propojena na kurz jiné měny (euro).

Chcete-li to provést, musíte vytvořit nový prvek v adresáři měn (budeme ho nazývat „Euro + 5 %) a pomocí přepínače označit, že je spojen s kurzem jiné měny - EUR, a přirážka je 5 %. Příklad vytvořeného prvku v adresáři Currencies je na Obr. 2.

Dále musíte správně sepsat smlouvu s kupujícím, nazvěme ji Dohoda UE. Typ smlouvy by samozřejmě měl být „S kupujícím“ a v části Výpočty je nutné uvést, že ceny ve smlouvě jsou v měně (konvenční jednotka) - EUR + 5% a platba je v rublech.

Příklad vyplnění formuláře pro prvek Adresář smluv je na Obr. 3.

K provedení operace expedice zboží kupujícímu využijeme doklad Prodej zboží a služeb s operací Zboží.

V záhlaví dokumentu uvedeme protistranu-kupujícího a vybereme Smlouvu, kterou jsme vytvořili v EU. V pravé horní části dokumentu, v odkazu Ceny v dokumentu, se promítne měna použitá v souladu se smlouvou (EUR + 5 %) a její směnný kurz v den prodeje. V souladu s naším příkladem je sazba konvenční jednotky (cu) určena jako oficiální kurz eura plus 5 %: kurz EUR + 5 % = 74,00 rublů. * 105 % = 77,70 rub.

V tabulkové části dokumentu uvedeme prodávaný produkt, jeho množství a cenu. V souladu se smlouvou je cena zboží 1000 USD. (euro + 5 %) plus DPH 18 % (180 USD).

Po provedení doklad odepíše prodané zboží (Dt 90.02.1 „Náklady na prodej za činnosti s hlavním daňovým systémem“ - Kt 41.01 „Zboží ve skladech“), přičte dluh kupujícího a zaúčtuje výnos (Dt 62,31 „ Vyrovnání s kupujícími a zákazníky (v r. e.)" - Kt 90.01.1 "Příjmy z činností s hlavním daňovým systémem") a bude účtovat DPH (Dt 90,03 "Daň z přidané hodnoty" - 68,02 Kt "Daň z přidané hodnoty") . Doklad také vytvoří záznam v knize tržeb (evidence kumulace DPH).

Dokument Prodej zboží a služeb a výsledek jeho realizace jsou uvedeny na Obr. 4.

V souladu s prezentovanými transakcemi je dluh kupujícího v rublech v době odeslání 91 686 rublů. (1180 cu * 77,70 rub.) v účetnictví a daňovém účetnictví.

Naběhlá částka DPH je 13 986 RUB.

Prodávající je povinen vystavit fakturu. Doklad Faktura vystavená se vytvoří běžným způsobem pomocí odkazu v patičce prováděcího dokumentu.

Tištěná podoba vystaveného dokladu Faktura je na Obr. 5.

Základ daně pro DPH z prodeje zboží je stanoven v okamžiku odeslání jako smluvní hodnota tohoto zboží bez DPH (článek 1 článku 154 daňového řádu Ruské federace).

V souladu s odstavcem 4 Čl. 153 daňového řádu Ruské federace, pokud při prodeji zboží (práce, služby) jsou vlastnická práva podle smluv, povinnost zaplatit za ně je poskytována v rublech ve výši odpovídající určité částce v cizí měně nebo konvenčních měnových jednotkách , okamžikem stanovení základu daně je den odeslání, při zjišťování základu daně se cizí měna nebo konvenční peněžní jednotky přepočítávají na rubly oficiálním směnným kurzem platným v den odeslání. Při následné platbě se základ daně neupravuje. Rozdíly ve výši DPH vzniklé prodávajícímu při následné platbě za zboží jsou zohledněny jako součást neprovozních příjmů nebo neprovozních výdajů v souladu s čl. 250 a umění. 265 Daňový řád Ruské federace.

V účetnictví se přepočet dluhu vyjádřeného v cizí měně a konvenčních jednotkách v souladu s článkem 7 a článkem 8 PBU 3/2006 provádí k datu transakce v cizí měně (datum platby) ak datu vykázání ( konec měsíce).

Při přepočtu hodnoty závazků se kurzový rozdíl promítne do účetnictví (bod 11 PBU 3/2006). Kurzový rozdíl je započten do hospodářského výsledku organizace jako ostatní výnosy nebo jiné náklady (bod 13 PBU 3/2006).

Pro účely daně z příjmů u transakcí uzavřených od 1. ledna 2015 se vypořádání v konvenčních jednotkách i vypořádání v cizí měně přeceňují k datu měnové transakce ak poslednímu dni v měsíci (článek 8 článku 271, doložka 10, článek 272 daňového řádu Ruské federace). Při přecenění závazků, jejichž hodnota je vyjádřena v cizí měně nebo konvenčních peněžních jednotkách, se účtují neprovozní výnosy nebo neprovozní náklady - kurzové rozdíly (článek 11 § 250 odst. 5 čl. 265 odst. daňový řád Ruské federace).

Zaúčtování rutinní transakce Přecenění cizí měny na konci měsíce ledna je uvedeno na Obr. 6.

Podrobnější informace o přecenění cizí měny lze získat z příslušného potvrzení o výpočtu. Při zřizování tohoto certifikátu uvedeme, že chceme dostávat účetní a daňové účetní údaje s ohledem na trvalé a dočasné rozdíly.

Z certifikátu vidíme, že dluh kupujícího je 1180 cu, směnný kurz konvenční jednotky k 31. lednu 2015 je 81,90 rublů. (kurz EUR + 5 % = 78,00 rublů * 105 %), výše dluhu v rublech před přeceněním se rovná 91 686 rublům. Kurz eura se od odeslání zboží zvýšil, dluh v rublech po přecenění je 96 642 rublů. (1180 cu * 81,90 rub.). Výše dluhu v rublech v důsledku přecenění vzrostla o 4956 rublů. (96 642 rublů - 91 686 rublů), proto se v účetnictví zaúčtují ostatní výnosy a pro účely daně z příjmů se zaúčtují neprovozní výnosy ve výši 4 956 rublů.

Referenční výpočet pro přecenění cizoměnových aktiv je na Obr. 7.

Platba za zboží byla provedena dne 13.2.2015. Kurz měny k tomuto datu je 78,75 rublů. (sazba EUR + 5 % = 75,00 rublů * 105 %), kupující tedy v souladu s dohodou převádí 92 925 rublů. (1180 cu * 78,75 rub.).

Jak jsme již uvedli, v účetnictví od roku 2015 se pro účely daně z příjmů přepočet dluhu vyjádřený v konvenčních jednotkách provádí k datu transakce (v našem případě k datu platby).

Pro zohlednění transakce úhrady dluhu kupujícím program používá doklad Příjemka na běžný účet s typem transakce Platba od kupujícího.

V záhlaví dokumentu je uveden plátce-kupující a částka jím převedených prostředků.

V tabulkové části dokumentu vyberte dohodu, podle které byla platba provedena. Splácení dluhu lze nastavit buď Automaticky nebo Dokladem. Všechny ostatní údaje v sekci tabulky budou vyplněny automaticky.

Po provedení dokument přecení dluh v konvenčních jednotkách v účetnictví a daňovém účetnictví, uzavře dluh a kapitalizuje prostředky.

Dokument Příjem na běžný účet a výsledek jeho realizace jsou uvedeny na Obr. 8.

Dluh kupujícího je 1180 cu, směnný kurz konvenční jednotky k datu posledního přecenění (31. ledna 2015) byl 81,90 rublů. (kurz EUR + 5 % = 78,00 rublů * 105 %), výše dluhu v rublech byla 96 642 rublů. V době platby klesl směnný kurz eura na 75,00 rublů. V souladu s tím se kurz naší konvenční jednotky snížil - 78,75 (kurz EUR + 5 % = 75,00 rublů * 105 %). Výše dluhu v rublech k datu platby je 92 925 rublů. (1180 cu * 78,75 rub.). V důsledku přecenění se výše dluhu v rublech snížila o 3 717 rublů. (96 642 rublů - 92 925 rublů), proto jsou v účetnictví zaúčtovány ostatní náklady a pro účely daně z příjmů jsou uznány neprovozní náklady ve výši 3 717 rublů.

Zkontrolujeme uzavření dluhového účtu - 62,31. Sestava účetní rozvahy je uvedena na Obr. 9.

Podívejme se, jak je regulované hlášení dokončeno.

V souladu s paragrafy. 11. století 250 daňového řádu Ruské federace kladný kurzový rozdíl se vztahuje k neprovoznímu výnosu a je zohledněn na řádku 100 přílohy 1 k listu 02 přiznání k dani ze zisku.

V souladu s paragrafy. 5 str. 1 čl. 265 daňového řádu Ruské federace se záporné kurzové rozdíly týkají neprovozních nákladů a jsou zohledněny v řádku 200 přílohy 2 k listu 02 přiznání k dani ze zisku.

Fragment přiznání k dani z příjmu organizace „Rassvet“ za první čtvrtletí roku 2015 je uveden na obr. 10.

Fragment Přiznání k DPH organizace „Rassvet“ za první čtvrtletí roku 2015 je uveden na Obr. 11.

Do 01.01.2015 daňové účetnictví poskytovalo dva typy rozdílů souvisejících se změnami směnných kurzů:

- Vyměňovat bankovky na základě smluv uzavřených a placených v cizí měně, které byly vytvořeny v důsledku změn oficiálního směnného kurzu stanoveného Centrální bankou Ruské federace;

- Částky podle smluv, jejichž náklady jsou vyjádřeny v konvenčních jednotkách a platba se provádí v rublech za sazbu dohodnutou stranami.

Tyto rozdíly byly zohledněny různými způsoby:

- Kurzové rozdíly byly zaúčtovány ke dni splacení závazků nebo k poslednímu dni účetního (zdaňovacího) období, podle toho, co nastane dříve.

- Částkové rozdíly byly vypočteny pouze ke dni splacení dluhu, v případě zálohy ke dni prodeje zásob a materiálu. Tyto rozdíly z hlediska DPH při následné platbě zboží přitom nebyly upravovány, ale byly zahrnuty do neprovozních příjmů (výdajů) poplatníka.

U transakcí uzavřených před 1.1.2015 byl tento postup zachován, podívejme se tedy na příklad, jak se v takovém případě zohledňují množstevní rozdíly.

Pokyny krok za krokem pro účtování transakcí v peněžních jednotkách uzavřených před 1. 1. 2015 v 1C 8.3

Podívejme se na příklad. 8. 10. 2014 Společnost Remina LLC odeslala zboží v hodnotě 2 360 USD kupujícímu Tekhstroy LLC, včetně DPH 360 USD. Dle dohody ze dne 12.1.2014. Platba se provádí v rublech podle směnného kurzu Centrální banky Ruské federace v den platby. Zboží bylo zaplaceno 15.9.2014.

Podrobné pokyny pro zaúčtování této transakce jsou uvedeny v tabulce níže:

Krok 1

Pojďme sestavit dohodu pro tuto transakci v 1C 8.3:

Je důležité nainstalovat příslušnou funkčnost programu:

Vytvoříme doklad Faktura kupujícímu v sekci Prodej → Faktury kupujícím → Vytvořit:

Stahujeme směnné kurzy v 1C 8.3 z internetu:

Krok 2

Expedici zboží promítneme do programu 1C 8.3. Doklad Prodej zboží lze vygenerovat na základě Faktury pro kupujícího nebo ze sekce Prodej:

V tomto případě:

- Směnný kurz Centrální banky Ruské federace je 36,4461 rublů;

- Vydanou fakturu zadáme pomocí odkazu v dokladu Prodej zboží:

Zkontrolujme transakce podle dokladu (tlačítko DtKt):

Vidíme, že 1C 8.3 odráží příjmy v rublech a dolarech. Podívejme se na Prodejní knihu (sekce Reporty). Vidíme, že příjmy a DPH jsou správně zohledněny:

Krok 3

S vědomím, že kurzové rozdíly v případě nesplacení dluhu se počítají na konci účetního období, vygenerujeme doklad Uzávěrka měsíce za srpen 2014. Kurz centrální banky Ruské federace je 36,9316 rublů:

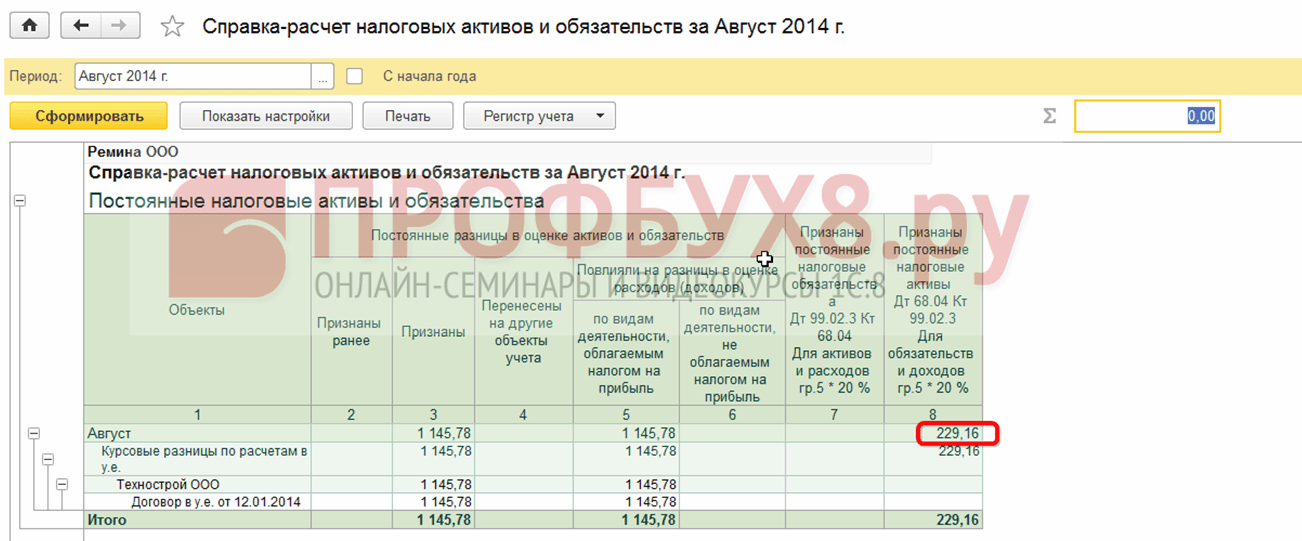

Upozorňujeme, že v nabídce se objevil odkaz. Otevřením příkazu Zobrazit transakce pomocí tohoto odkazu uvidíme, že účetní záznamy odrážejí kurzový rozdíl ve výši 1 145,78 rublů, který vznikl v důsledku změn kurzu k 31.08.2016. :

Vzhledem k tomu, že kurzový rozdíl není zohledněn v daňovém účetnictví, ale existují rozdíly v účetnictví a daňovém účetnictví, vzniká přechodný rozdíl. V našem případě se jedná o trvalý rozdíl, na jehož základě je časově rozlišena odložená daňová pohledávka ve výši 229,16 rublů. (1 145,78 × 0,2 = 229,16 rublů) V 1C 8.3 to lze zkontrolovat pomocí osvědčení - výpočet daňových aktiv a závazků.

Přejděme k rutinní operaci Uzavření měsíce:

V 1C 8.3 byl výpočet proveden správně:

Krok 4

Platbu za zboží ze dne 15. září 2014 promítneme do programu 1C 8.3. Přejděte do sekce Banka a pokladna → Bankovní výpisy → Příjem k běžnému účtu. Směnný kurz Centrální banky Ruské federace byl 37,6545 rublů:

Vidíme, že v daňovém účetnictví byl rozdíl částky tvořen jako rozdíl ve výnosech ve směnných kurzech k datům platby a odeslání: )