Χαρακτηριστικά λογιστικής για διακανονισμούς με υπόλογα πρόσωπα

Για το 2018 καθορισμένο όριογια την έκδοση ταμειακών λογαριασμών, τα οποία προορίζονται για αμοιβαίους διακανονισμούς μεταξύ νομικών προσώπων. Αυτό δεν υπερβαίνει τα 100.000 ρούβλια βάσει μιας συμφωνίας.

Αυτός ο κανόνας ρυθμίζεται από την παράγραφο 6 της Οδηγίας αριθ. 3073-U της Τράπεζας της Ρωσίας. Ωστόσο, ο εργαζόμενος έχει το δικαίωμα να κάνει τις απαραίτητες αγορές για οποιοδήποτε ποσό για λογαριασμό του, καθώς αυτός ο κανόνας δεν ισχύει για αμοιβαίους διακανονισμούς μεταξύ μιας επιχείρησης και ενός ιδιώτη. Αποδεικνύεται ότι εάν ένας υπάλληλος κάνει διακανονισμούς με νομική οντότητα για δικό του λογαριασμό, τότε το όριο ενδέχεται να μην τηρηθεί και η εταιρεία δεν θα παραβιάσει τη λογιστική ταμειακή της.

Και αν ο εργαζόμενος έκανε έξοδα ως εκπρόσωπος της εταιρείας, τότε αυτό καθιέρωσε το οικονομικό όριο πρέπει να γίνει. Διαφορετικά, σύμφωνα με το άρθρο 15.1 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας, ο ιδιοκτήτης της επιχείρησης θα επιβληθεί πρόστιμο 50.000 ρούβλια.

Μεταξύ άλλων, κάθε οργανισμός μπορεί να εκδώσει υπόλογα οικονομικά μεταφέροντάς τα στην κάρτα μισθοδοσίας του εργαζομένου. Για τη διενέργεια αυτής της διαδικασίας, ο εργαζόμενος θα πρέπει να συντάξει αντίστοιχη αίτηση, με την υποχρεωτική αναγραφή του αριθμού λογαριασμού της τραπεζικής κάρτας. Κατά την προετοιμασία μιας εκ των προτέρων αναφοράς, πρέπει να επισυνάπτονται αποδεικτικά έγγραφα που να αποδεικνύουν ότι έχουν πραγματοποιηθεί οι πληρωμές.

Η λογιστική για τα κεφάλαια με ένα υπόλογο πρόσωπο πραγματοποιείται με τον ίδιο τρόπο, ανεξάρτητα από τον τρόπο επεξεργασίας των οικονομικών - εκδόθηκαν σε μετρητά ή μεταφέρθηκαν σε τραπεζική κάρτα.

Ιδιοκτήτης ή διαχειριστής της εταιρείας εγκαθιστά προσωπικάμια καθορισμένη χρονική περίοδο για την οποία εκδίδονται υπόλογα μετρητά. Αξίζει να σημειωθεί ότι αυτή η περίοδος δεν περιορίζεται από τα ισχύοντα νομοθετικά έγγραφα της Ρωσικής Ομοσπονδίας. Το πιο σημαντικό είναι σαφή ένδειξη των προθεσμιών που προβλέπει ο διαχειριστής, στην πράξη υπό του υπαλλήλου αναφοράς.

Ιδιοκτήτης ή διαχειριστής της εταιρείας εγκαθιστά προσωπικάμια καθορισμένη χρονική περίοδο για την οποία εκδίδονται υπόλογα μετρητά. Αξίζει να σημειωθεί ότι αυτή η περίοδος δεν περιορίζεται από τα ισχύοντα νομοθετικά έγγραφα της Ρωσικής Ομοσπονδίας. Το πιο σημαντικό είναι σαφή ένδειξη των προθεσμιών που προβλέπει ο διαχειριστής, στην πράξη υπό του υπαλλήλου αναφοράς.

Η αίτηση πρέπει επίσης να περιλαμβάνει προσωπική υπογραφή του διευθυντή, που δηλώνει τη συγκατάθεση του διευθυντή της εταιρείας για τις ενέργειες και τις προθεσμίες για την υλοποίησή τους που καθορίζονται στο έγγραφο.

Το υπόλοιπο λογιστικό ποσό πρέπει να επιστραφεί στο ταμείο της εταιρείας το αργότερο τρεις εργάσιμες ημέρες, στο τέλος της περιόδου για την οποία εκδόθηκαν τα κεφάλαια. Εάν στην αίτηση για την έκδοση κεφαλαίων στον υπόλογο δεν ορίζεται προθεσμία, τότε τα αχρησιμοποίητα κεφάλαια επιστρέφονται μετά την παρέλευση τριών ημερών από την ημερομηνία παραλαβής τους.

Υπάλληλος που είναι υπόλογος έχει κάθε δικαίωμαμην επιστρέψετε τα χρήματα που εκδόθηκαν μέχρι τη λήξη της καθορισμένης περιόδου. Η έγκαιρη επιστροφή των αχρησιμοποίητων υπόλογων οικονομικών πραγματοποιείται στο δύο περιπτώσεις:

- με προσωπική πρωτοβουλία του εργαζομένου·

- μετά την απόλυση ως αναφέρων υπάλληλος.

Βασικά έγγραφα με παραδείγματα

Για νομικά ορθή καταχώριση κεφαλαίων που έχουν εκδοθεί στον υπεύθυνο, πρέπει να έχουν διαμορφωθεί σωστά τις ακόλουθες πράξεις τεκμηρίωσης:

- αίτηση του υπεύθυνου υπαλλήλου για την έκδοση ορισμένων υπόλογων ποσών.

- εντολή του επικεφαλής της εταιρείας να διορίσει έναν υπόλογο εργαζόμενο και να του διαθέσει συγκεκριμένο χρηματικό ποσό για τα διοικητικά και οικονομικά έξοδα της επιχείρησης·

- αίτηση για την έκδοση κεφαλαίων ·

- επιστολή εξυπηρέτησης.

Αίτηση για την έκδοση λογιστικών ποσών στον διευθυντή

Αυτή η δήλωση είναι εσωτερικό έγγραφο του οργανισμού, βάσει των οποίων εκδίδονται κεφάλαια από το ταμείο στον υπόλογο.

Μια τέτοια εσωτερική πράξη συντάσσεται από υπεύθυνο υπάλληλο και υπογράφεται από τον επικεφαλής της εταιρείας ή τον εξουσιοδοτημένο εκπρόσωπό του, ο οποίος έχει το δικαίωμα να διαχειρίζεται την ταμειακή μηχανή της εταιρείας.

Η αίτηση πρέπει να δείχνει τις ακόλουθες πληροφορίες:

- το ποσό των κεφαλαίων που εκδόθηκαν σε λογαριασμό·

- τη συγκεκριμένη περίοδο για την οποία παρέχονται τα χρήματα·

- προσωπικές υπογραφές του αιτούντος και του διευθυντή ·

- ημερομηνίες συγκρότησης και υπογραφής της πράξης αίτησης.

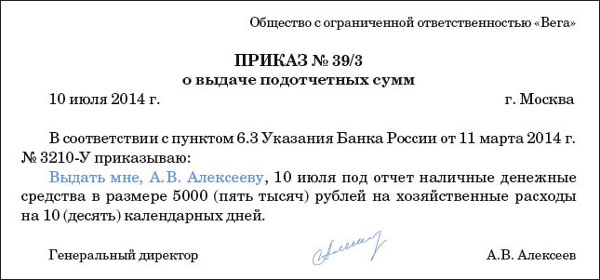

Παραγγελία

Διαταγή ή εντολή για τον ορισμό προσώπων που είναι υπεύθυνα για τη δαπάνη των κατανεμημένων υπόλογων κεφαλαίων είναι ένα από τα θεμελιώδη έγγραφα, αφού χωρίς αυτό, η παροχή μετρητών σε υπόλογο πρόσωπο δεν θα είναι νόμιμη.

Εάν οι φορολογικές αρχές, κατά τη διάρκεια ελέγχου, διαπιστώσουν την απουσία αυτής της εντολής, θα επιβληθεί διοικητική κύρωση με τη μορφή σημαντικού προστίμου στον διαχειριστή.

Προσφορά

Αίτηση για την έκδοση κεφαλαίων συντάσσεται από λογιστή, μετά την οποία ο επικεφαλής της εταιρείας απευθύνει αυτήν την πράξη στον οικονομικό διευθυντή ή στον υπεύθυνο για τη διανομή οικονομικών από το ταμείο της εταιρείας. Αυτό το έγγραφο είναι επιβεβαίωση δαπανών κεφαλαίων από τον προϋπολογισμό της επιχείρησης.

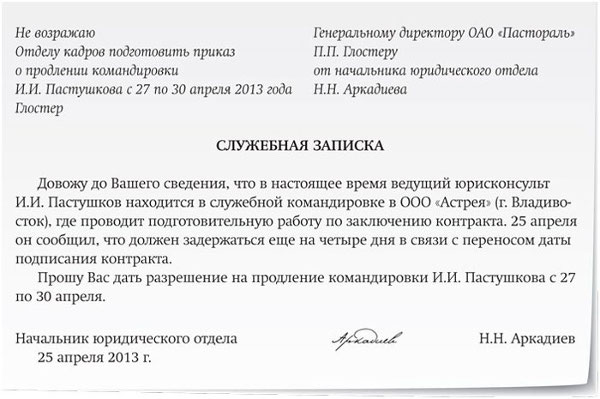

Υπηρεσιακό σημείωμα

Το υπόμνημα σχηματίζεται από τον επικεφαλής της εταιρείας και είναι βάση για το λογιστήριογια την έκδοση λογιστικού ποσού στον υπεύθυνο.

Βασικά, αυτό το έγγραφο συμπληρώνεται με το χέρι.

Επί του παρόντος εισήχθη περιορισμούς στην έκδοσητο μέγιστο χρηματικό ποσό στον υπόλογο. Αυτό το ποσό δεν πρέπει να υπερβαίνει τα 100.000 ρούβλια. Ωστόσο, εάν μια εταιρεία πραγματοποιεί έξοδα βάσει πολλών χωριστών συμφωνιών, τότε αυτό το όριο ισχύει αποκλειστικά για μία συμφωνία.

Μέγιστο ποσό

Αξίζει να σημειωθεί ότι αυτός ο κανόνας ισχύει μόνο για αμοιβαίους διακανονισμούς μεταξύ νομικών προσώπων ή μεταξύ μεμονωμένων επιχειρηματιών και οργανισμών. Εάν μια επιχείρηση κάνει διακανονισμούς με άτομα, τα οποία είναι όλοι υπάλληλοι του οργανισμού, τότε δεν τίθεται όριο.

Αποδεικνύεται ότι ο επικεφαλής της εταιρείας έχει το δικαίωμα να δώσει τη συγκατάθεσή του για την έκδοση υπόλογων κεφαλαίων απεριόριστου ποσού, εάν αυτά τα κεφάλαια προορίζονται για διακανονισμούς με ένα άτομο.

Διαδικασία έκδοσης και λογιστικής

Το κανονιστικό πλαίσιο της Ρωσικής Ομοσπονδίας προβλέπει αρκετές επιλογέςέκδοση και καταγραφή οικονομικών ποσών σε λογιστές.

Στην κάρτα

Για αυτήν τη μέθοδο μεταφοράς χρημάτων στον επικεφαλής της εταιρείας, πρώτα απ 'όλα πρέπει να γίνουν αλλαγέςστη λογιστική πολιτική του οργανισμού, η οποία θα εμφανίζει όλη τη διαδικασία λογιστικής και έκδοσης οικονομικών πόρων στον αναφέροντα υπάλληλο μέσω μεταφοράς στην τραπεζική του κάρτα.

Οι επιστροφές ποσών που δεν χρησιμοποιήθηκαν μπορούν να επιστραφούν είτε σε μετρητά είτε χωρίς μετρητά, μέσω αντίστροφης μεταφοράς από τον προσωπικό λογαριασμό του εργαζομένου στο σύστημα πληρωμών της εταιρείας.

Αυτή η διαδικασία έχει μια σειρά από πλεονεκτήματα:

- αξιοπιστία και επικαιρότητα·

- χωρίς κόστος για την παροχή τραπεζικών υπηρεσιών για αναλήψεις μετρητών·

- δεν υπάρχει ανάγκη προετοιμασίας τεκμηρίωσης μετρητών.

- τη δυνατότητα μεταφοράς χρημάτων σε λογιστή που βρίσκεται σε άλλη πόλη ή χώρα.

Στο ταμείο

Αυτή η διαδικασία πραγματοποιείται χρησιμοποιώντας έκδοση χρηματικών μετρητών, το οποίο υπόκειται στις ίδιες προϋποθέσεις και απαιτήσεις όπως κατά τη μεταφορά χρηματικού ποσού σε πλαστική κάρτα.

Η κύρια διαφορά είναι ότι τα χρήματα μπορούν να επιστραφούν μόνο σε «μετρητά» και μόνο στο ταμείο του οργανισμού.

Τα χαρακτηριστικά των υπολογισμών και τα έξοδα ταξιδιού παρουσιάζονται σε αυτό το βίντεο.