Εσωτερικός συντελεστής απόδοσης IRR. Παράδειγμα τύπου και υπολογισμού

Ο τύπος υπολογισμού IRR χρησιμοποιείται για την ανάλυση της σχετικής κερδοφορίας των επενδυτικών σχεδίων. Το IRR σάς επιτρέπει όχι μόνο να συγκρίνετε έργα από άποψη κερδοφορίας, αλλά και άλλα περιουσιακά στοιχεία στην αγορά.

Οικονομική έννοια του εσωτερικού ποσοστού απόδοσης

Το IRR ονομάζεται επίσης εσωτερικός ρυθμός απόδοσης ή IRR. Η ανάγκη για έναν δείκτη που θα αξιολογούσε όχι την απόλυτη τιμή του εισοδήματος, αλλά τη σχετική είναι κατανοητή - είναι πολύ βολικό να ληφθεί αυτή η τιμή και να τη συγκρίνουμε με όλα τα πιθανά επιτόκια στην αγορά, είτε πρόκειται για την απόδοση των ομολόγων, των καταθέσεων, ή το κόστος των δανείων. Βλέποντας πώς τα ποσοστά απόδοσης των περιουσιακών στοιχείων είναι υψηλότερα ή χαμηλότερα από τα ποσοστά του έργου, είναι εύκολο να λάβετε μια απόφαση για την επένδυση των δικών σας κεφαλαίων. Ταυτόχρονα, συγκρίνοντας την κερδοφορία και το κόστος χρηματοδότησης, είναι επίσης εύκολο να αποφασίσετε να ξεκινήσετε ένα έργο με δανεικά κεφάλαια εάν το ποσοστό απόδοσης υπερβαίνει σημαντικά το κόστος του δανείου.

Έτσι, ο τύπος για τον υπολογισμό του IRR επιλύει την ανάγκη εκτίμησης του μέγιστου κόστους κεφαλαίου στο οποίο το έργο παραμένει αποτελεσματικό, δηλαδή το ποσοστό κατωφλίου από το οποίο γίνεται αρνητικό. Αυτό το επιτόκιο θα πρέπει να μηδενίζει την καθαρή παρούσα αξία. NPV .

Στην πράξη, αυτός ο δείκτης ονομάζεται περιθώριο ασφάλειας του έργου, καθώς το χάσμα μεταξύ του ΑΕΕ και του κόστους του κεφαλαίου δείχνει πόσο υψηλό επιτόκιο δανείου (ή άλλου είδους χρηματοδότηση) μπορεί να αντέξει το έργο. Εάν η αξία του δείκτη του έργου είναι μεγαλύτερη από το κόστος κεφαλαίου για την εταιρεία (δηλαδή WACC), τότε θα πρέπει να γίνει αποδεκτός.

Τύπος υπολογισμού IRR

Γραφική μέθοδος προσδιορισμού

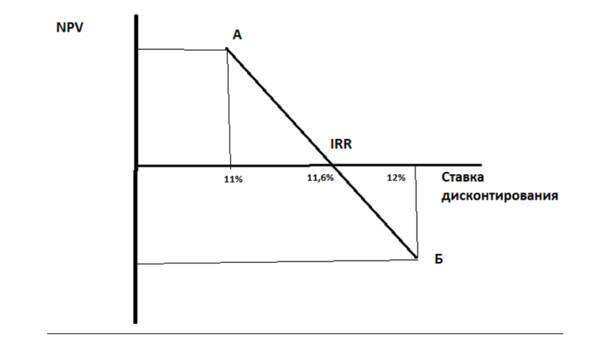

Εικόνα 1

Κατασκευάζουμε ένα σύστημα συντεταγμένων (Εικ. 1), όπου η τιμή της συνάρτησης είναι NPV κατά μήκος του άξονα τεταγμένων και τα ποσοστά έκπτωσης κατά μήκος του άξονα της τετμημένης. Επιλέγουμε δύο προεξοφλητικά επιτόκια έτσι ώστε στο ένα επιτόκιο (στο σημείο "Α") η τιμή NPV να είναι θετική, στο άλλο στο σημείο "Β" να είναι αρνητική και όσο πιο κοντά η τιμή NPV πλησιάζει το μηδέν από κάτω και πάνω, τόσο περισσότερο ακριβής θα είναι η λύση. Ας συνδέσουμε δύο σημεία του γραφήματος με ένα τμήμα - το σημείο τομής του τμήματος με τον άξονα x είναι ο εσωτερικός ρυθμός απόδοσης. Στο παράδειγμά μας, εάν στο σημείο «Α» το προεξοφλητικό επιτόκιο είναι 11%, και στο «Β» είναι 12%, τότε στο σημείο τομής του άξονα x το ποσοστό είναι περίπου (με το μάτι) ίσο με 11,6%. . Αυτή δεν είναι μια ακριβής μέθοδος, αλλά δίνει μια ιδέα για την αξία του εσωτερικού ποσοστού απόδοσης.

Μέθοδος υπολογισμού

Μια πιο ακριβής λύση παρέχεται από τον τύπο για τον υπολογισμό του IRR:

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2),

όπου r1 είναι το προεξοφλητικό επιτόκιο που προσδιορίζεται με τη μέθοδο επιλογής, το οποίο αντιστοιχεί στη θετική υπολογιζόμενη τιμή του NPV1,

r2 είναι το προεξοφλητικό επιτόκιο που προσδιορίζεται με τη μέθοδο επιλογής, το οποίο αντιστοιχεί στην αρνητική υπολογιζόμενη τιμή NPV2.

Στο παράδειγμά μας, r1 = 11%, r2 = 12%. Ας υποθέσουμε ότι NPV1 = 120, NPV2 = -90, τότε:

IRR = 11% + 120 x (12%-11%) / (120-(-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 ή 11,57%.

Προβλήματα υπολογισμού IRR και επίλυσή τους

Ο τύπος IRR έχει ορισμένα μειονεκτήματα που πρέπει να ληφθούν υπόψη. Έτσι, ο δείκτης δεν υπάρχει εάν το πρόσημο της τιμής NPV δεν αλλάξει. Αυτό σημαίνει ότι εάν ένα έργο πραγματοποιήσει αμέσως κέρδος χωρίς να μπει στο κόκκινο κατά τη φάση της επένδυσης, τότε ένα τέτοιο έργο δεν θα έχει IRR. Η κατάσταση είναι σπάνια, αλλά αρκετά πιθανή, για παράδειγμα, εάν επιλεγεί το διάστημα υπολογισμού - ένα έτος και η αρνητική ταμειακή ροή εμφανίζεται μόνο τους πρώτους μήνες και στο τέλος του έτους το έργο είναι στο μαύρο. Σε μια γραφική απεικόνιση του υπολογισμού, θα δούμε ότι η τροχιά των μεταβολών NPV δεν διασχίζει ποτέ τον άξονα x σε οποιαδήποτε τιμή του προεξοφλητικού επιτοκίου.

Τρώγοντας μια στιγμή. Ο δείκτης που υπολογίζεται χρησιμοποιώντας τον τύπο μας μπορεί να λάβει φανταστικά μεγάλες τιμές. Αυτή η επιλογή είναι επίσης δυνατή, για παράδειγμα, εάν η αρχική επένδυση δεν είναι μεγάλη, αλλά η NPV αυξάνεται ραγδαία.

Είναι πιθανό να υπάρχουν πολλές τιμές IRR· αυτή είναι μια κατάσταση όταν το επιχειρηματικό μοντέλο οδηγεί σε πολλαπλές μεταβάσεις μέσω μηδέν (αλλαγές στο πρόσημο) του δείκτη NPV σε διαφορετικές χρονικές περιόδους, για παράδειγμα, εάν το έργο είναι έργο ορόσημο και απαιτεί μεγάλες επενδύσεις που υπερβαίνουν τα κεφάλαια που συγκεντρώθηκαν κατά την υλοποίηση του έργου. Σε αυτήν την περίπτωση, ο εσωτερικός ρυθμός απόδοσης δεν έχει νόημα.

Το κύριο μειονέκτημα είναι ότι ο τύπος υποθέτει στο σχεδιασμό του ότι οι θετικές ταμειακές ροές επανεπενδύονται στο έργο με τον εσωτερικό συντελεστή απόδοσης0

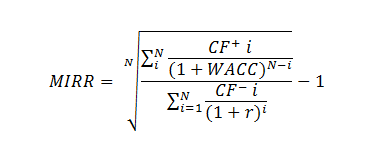

Μπορείτε να λύσετε το πρόβλημα χρησιμοποιώντας τον τροποποιημένο τύπο IRR (τροποποιημένος εσωτερικός ρυθμός απόδοσης, MIRR):

Όπου CF + – εισερχόμενες ταμειακές ροές του έργου της i-ης περιόδου,

CF - – εξερχόμενες ταμειακές ροές του έργου της i-ης περιόδου,

WACC – σταθμισμένο μέσο κόστος κεφαλαίου (κανονιστική απόδοση),

N – διάρκεια έργου.

Η προεξόφληση εφαρμόζεται στις εξερχόμενες ροές, η οποία πραγματοποιείται στην τιμή της πηγής χρηματοδότησης του έργου. Εφαρμόζεται προσαύξηση στις ταμειακές εισροές - η αξία της ροής μειώνεται μέχρι το χρόνο ολοκλήρωσης του έργου. Η αύξηση πραγματοποιείται με επιτόκιο ίσο με το επίπεδο της επανεπένδυσης.

Το MIRR επιλύει τόσο το πρόβλημα των πολλαπλών IRR όσο και την ανεπαρκή αποτίμηση των επανεπενδυόμενων ροών.

Η ενσωματωμένη εργαλειοθήκη MS Excel περιλαμβάνει τη συνάρτηση MVSD() για τον υπολογισμό του MIRR.

Εάν το MIRR είναι μεγαλύτερο από το προεξοφλητικό επιτόκιο – r, το έργο είναι αποτελεσματικό και θα πρέπει να υλοποιηθεί.

Υπάρχει συχνά σφάλμα στον υπολογισμό του IRR εάν χρησιμοποιείται μηνιαία ανάλυση των ταμειακών ροών. Σε αυτήν την περίπτωση, η χρήση του ποσοστού που λαμβάνεται με τη χρήση της συνάρτησης IRR() ως IRR του έργου είναι εσφαλμένη. Είναι επίσης λάθος ο πολλαπλασιασμός του συντελεστή IRR που προκύπτει με τον αριθμό των μηνών του έτους - 12*IRR μήνα. Ο μηνιαίος υπολογισμός πρέπει να μετατραπεί σωστά σε ετήσιο ισοδύναμο - ο τύπος σύνθετου επιτοκίου πρέπει να εφαρμοστεί στο IRR που υπολογίζεται χρησιμοποιώντας τα ενσωματωμένα εργαλεία του Excel, και στη συνέχεια θα δούμε τη σωστή τιμή του. Ο σωστός τύπος για τις μηνιαίες ταμειακές ροές μοιάζει με αυτό: (1+μήνες IRR) 12 -1,

όπου ο μήνας IRR είναι η υπολογισμένη τιμή του Excel. Για τριμηνιαία ανάλυση, αντίστοιχα (1+IRR τέταρτα) 4 -1.

Γενικά, συγκρίνοντας το IRR με το WACC, λαμβάνουμε τις ακόλουθες εξαρτήσεις:

Το IRR είναι μεγαλύτερο από το WACC - το έργο αξίζει να γίνει αποδεκτό και να χρηματοδοτηθεί.

Το IRR είναι μικρότερο από το WACC - το έργο θα φέρει απώλειες και θα πρέπει να εγκαταλειφθεί.

Το IRR είναι ίσο με το WACC - το έργο πρέπει να οριστικοποιηθεί ή να αλλάξουν οι βασικές παράμετροι.

Περίληψη

Το IRR είναι ένας σχετικός δείκτης της αποτελεσματικότητας του έργου, το κύριο καθήκον του οποίου είναι να παρέχει στη διοίκηση μια εκτίμηση του μέγιστου κόστους των πηγών χρηματοδότησης του έργου, στο οποίο δεν είναι ασύμφορο.

Ο δείκτης μπορεί να δώσει ανεπαρκείς και αντιφατικές εκτιμήσεις (εξαιρετικά υψηλές τιμές, απουσία IRR απουσία αρνητικών τιμών ταμειακών ροών έργου, πολλαπλά IRR) και στην περίπτωση αυτή θα πρέπει να εκσυγχρονιστεί ή να ερμηνευτεί σωστά.

Δεν πρέπει να χρησιμοποιείτε το IRR ως ανεξάρτητο και μοναδικό δείκτη επενδυτικής αποδοτικότητας. Επιπλέον, ανήκει στη λίστα με τους «must have» δείκτες στην επενδυτική ανάλυση - για όλους τους αναλυτές, τους οικονομικούς διευθυντές και τους διευθυντές.