Πάγια στοιχεία του απλουστευμένου φορολογικού συστήματος: λογιστική στο βιβλίο εσόδων και εξόδων

Η διαδικασία διαγραφής δαπανών για την απόκτηση παγίων στοιχείων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος εξαρτάται από τη διάρκεια ζωής του ακινήτου και τη στιγμή της αγοράς του (πριν ή μετά τη μετάβαση στο ειδικό καθεστώς). Ας το φανταστούμε σε μορφή διαγράμματος:

* Τα ποσά που δαπανήθηκαν για την αγορά παγίων περιουσιακών στοιχείων μπορούν να ληφθούν υπόψη μόνο από τους οργανισμούς που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα που έχουν επιλέξει το αντικείμενο "έσοδα μείον έξοδα".

Όπως μπορείτε να δείτε, τα πάγια στοιχεία ενεργητικού στο πλαίσιο του απλοποιημένου φορολογικού συστήματος μπορούν να διαγραφούν με διάφορους τρόπους. Επομένως, όταν αντικατοπτρίζετε συναλλαγές ακινήτων στο βιβλίο εσόδων και εξόδων, μπορείτε να κάνετε λάθος. Για να αποφευχθεί αυτό, σε αυτό το άρθρο θα δείξουμε με παραδείγματα πώς να συμπληρώσετε ένα βιβλίο εσόδων και εξόδων σε μια δεδομένη περίπτωση. Ας σημειώσουμε ότι από την 1η Ιανουαρίου 2013, το λογιστικό βιβλίο πρέπει να τηρείται με τη μορφή που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 22 Οκτωβρίου 2012 Αρ. 135n.

Πάγια στο πλαίσιο του απλοποιημένου φορολογικού συστήματος στο βιβλίο εσόδων και εξόδων

Αρχικά, ας ορίσουμε τι συνιστά πάγια στοιχεία ενεργητικού σύμφωνα με τους κανόνες του Κεφαλαίου 26.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Ας στραφούμε στην παράγραφο 4 του άρθρου 346.16 του κ.ν. Λέει ότι σε αυτή την περίπτωση είναι απαραίτητο να χρησιμοποιηθούν οι διατάξεις του Κεφαλαίου 25 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Μεταξύ άλλων, αυτό σημαίνει ότι το αρχικό κόστος του ακινήτου πρέπει να είναι πάνω από 40.000 ρούβλια. Μόνο σε αυτή την περίπτωση λαμβάνεται υπόψη ως πρωταρχικό μέσο.

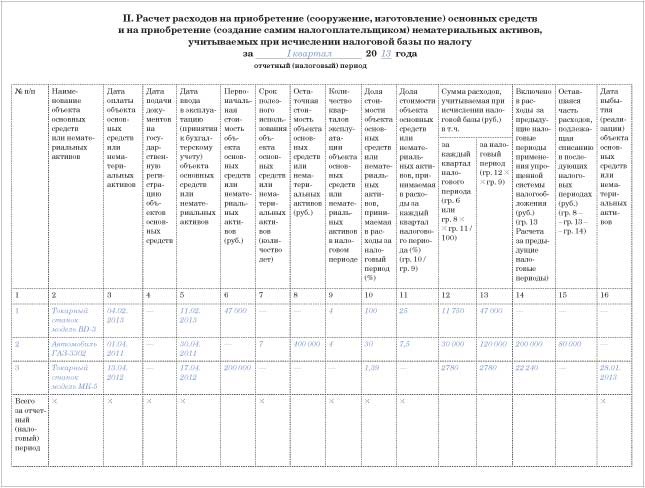

Τώρα σχετικά με το ποιο τμήμα του βιβλίου θα εμφανίσετε τα έξοδα που σχετίζονται με την αγορά παγίων. Η ενότητα II είναι αφιερωμένη σε αυτό. Υπολογίστε εδώ για κάθε αντικείμενο ξεχωριστά. Μετά από όλα, η διάρκεια ζωής μπορεί να ποικίλλει, πράγμα που σημαίνει ότι η διαδικασία διαγραφής θα είναι διαφορετική.

Οι γενικοί κανόνες για τη συμπλήρωση της ενότητας II είναι οι ακόλουθοι. Παρέχετε πληροφορίες για κάθε περίοδο αναφοράς (φορολογική). Δηλαδή, πρώτα θα εισάγετε στοιχεία για το πρώτο τρίμηνο, μετά για το εξάμηνο, 9 μήνες και ένα έτος. Πραγματοποιήστε εγγραφές από την τελευταία ημερομηνία της περιόδου αναφοράς ή φορολογικής περιόδου.

Στη συνέχεια, θα μεταφέρετε τα τελικά στοιχεία από την τελευταία γραμμή του πίνακα της ενότητας II στην ενότητα I του βιβλίου, δηλαδή στη στήλη 5 «Έξοδα που λαμβάνονται υπόψη κατά τον υπολογισμό της φορολογικής βάσης». Η εγγραφή θα πρέπει να μεταφερθεί στην τελευταία ημερομηνία του τριμήνου.

Λογιστική για τα πάγια στοιχεία που αγοράζονται στο πλαίσιο του απλοποιημένου φορολογικού συστήματος

Μπορείτε να διαγράψετε το κόστος των παγίων που αγοράστηκαν στο πλαίσιο του ειδικού καθεστώτος στο ακέραιο κατά τη διάρκεια του έτους σε ισόποσες δόσεις. Φυσικά, αφού αντικατοπτρίσετε μια τέτοια ιδιοκτησία στο λογαριασμό 01 «Πάγια». Λοιπόν, υπό την υποχρεωτική προϋπόθεση ότι έχετε πληρώσει τον προμηθευτή.

Τονίζουμε: είναι καλύτερο να αντικατοπτρίζονται ομοιόμορφα τα έξοδα για την αγορά παγίων. Αυτή ακριβώς είναι η προσέγγιση που συνέστησαν εκπρόσωποι του ρωσικού Υπουργείου Οικονομικών στην επιστολή της 27ης Μαρτίου 2012 Αρ. 03-11-11/103.

Δείξτε το μέρος των εξόδων που διαγράφετε σε κάθε τρίμηνο στη στήλη 11 της ενότητας II του βιβλίου. Αλλά η διάρκεια ζωής του πάγιου στοιχείου δεν έχει σημασία σε αυτή την περίπτωση. Επομένως, δεν χρειάζεται να συμπληρώσετε τη στήλη 7 της ενότητας II του βιβλίου.

Όταν προσδιορίζετε πόσα έξοδα θα διαγράψετε σε μια δεδομένη περίοδο, λάβετε υπόψη την αξία του ακινήτου συμπεριλαμβανομένου του ΦΠΑ. Εξάλλου, η εταιρεία σας δεν πληρώνει αυτόν τον φόρο και δεν τον επιστρέφει από τον προϋπολογισμό. Και σύμφωνα με τους κανόνες του PBU 6/01 - αυτοί είναι αυτοί που χρησιμοποιούνται για να σχηματίσουν το αρχικό κόστος του ακινήτου που αγοράστηκε στο πλαίσιο του απλοποιημένου συστήματος - οι μη επιστρεφόμενοι φόροι πρέπει να περιλαμβάνονται σε αυτό το κόστος. Τα πάγια στοιχεία του απλουστευμένου φορολογικού συστήματος λαμβάνονται υπόψη μαζί με τον ΦΠΑ των εισροών. Αυτός ο φόρος δεν αποτελεί ξεχωριστό είδος δαπάνης.

Παράδειγμα

Η Vega LLC εφαρμόζει ένα απλοποιημένο φορολογικό σύστημα από την 1η Ιανουαρίου 2013 και καθορίζει τον φόρο στη διαφορά μεταξύ εσόδων και εξόδων. Πριν από την απλούστευση, η εταιρεία εφάρμοζε το γενικό φορολογικό καθεστώς. Τον Φεβρουάριο του 2014, η εταιρεία αγόρασε έναν τόρνο (μοντέλο BD-3) αξίας 47.000 RUB. (συμπεριλαμβανομένου ΦΠΑ). Τον ίδιο μήνα, η Vega LLC έθεσε το μηχάνημα σε λειτουργία και μετέφερε την πληρωμή στον προμηθευτή. Δηλαδή έχουν τηρηθεί όλες οι προϋποθέσεις για την αναγνώριση δαπάνης.

Δεδομένου ότι η εταιρεία απέκτησε πάγια στοιχεία ενεργητικού στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, το κόστος αυτού του ακινήτου μπορεί να διαγραφεί πλήρως το 2014.

Κάθε τρίμηνο, από τις 31 Μαρτίου, ο λογιστής θα αποδίδει ισομερώς το κόστος του αγορασμένου μηχανήματος στα έξοδα. Όταν απλοποιήθηκε, συμπλήρωσε το τμήμα II του λογιστικού βιβλίου για έσοδα και έξοδα ως εξής:

Λογιστική για πάγια στοιχεία ενεργητικού που αγοράστηκαν πριν από το απλοποιημένο φορολογικό σύστημα

Ας δούμε τα πάγια στοιχεία που αγόρασε η εταιρεία πριν μεταβεί σε απλουστευμένους όρους. Το πόσο γρήγορα θα διαγράψετε το κόστος του εξαρτάται από το πόσο μπορεί να διαρκέσει ένα τέτοιο αντικείμενο: όχι περισσότερο από 3 χρόνια, από 3 έως 15 ή περισσότερα από 15 χρόνια. Καθορίζετε την περίοδο σύμφωνα με την Ταξινόμηση που εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 1ης Ιανουαρίου 2002 Αρ. 1. Σε κάθε περίπτωση πρέπει να λαμβάνεται υπόψη η υπολειμματική (!) αξία του παγίου. Αυτό δηλαδή που αναγραφόταν στα φορολογικά βιβλία την ημέρα από την οποία ξεκινήσατε να χρησιμοποιείτε το απλοποιημένο φορολογικό σύστημα. Κατά κανόνα, αυτή είναι η 1η Ιανουαρίου. Το ποσό αυτό πρέπει να αναγράφεται στη στήλη 8 της ενότητας II του βιβλίου.

Η διάρκεια ζωής δεν υπερβαίνει τα 3 χρόνια

Τα πάγια με ωφέλιμη ζωή όχι μεγαλύτερη από 3 χρόνια μπορούν να διαγραφούν ως έξοδα κατά το πρώτο έτος εφαρμογής της απλούστευσης. Αλλά και πάλι ομοιόμορφα.

Δηλαδή, η διαδικασία διαγραφής σε αυτή την περίπτωση είναι παρόμοια με αυτή που θα έπρεπε να εφαρμόζεται σε ακίνητα που αγοράζονται κατά την απλοποίηση. Εκεί όμως λαμβάνεις υπόψη το αρχικό κόστος του αντικειμένου. Και εδώ, επαναλαμβάνουμε, το υπόλοιπο.

Η διάρκεια ζωής κυμαίνεται από 3 έως 15 χρόνια

Έχετε διαπιστώσει ότι το ακίνητο που αγοράσατε είναι μέρος μιας ομάδας αντικειμένων με ωφέλιμη διάρκεια ζωής από 3 έως 15 χρόνια. Σε αυτή την περίπτωση, θα διαγράψετε την υπολειμματική αξία του παγίου ως έξοδα εντός 3 ετών. Επιπλέον, κατά το πρώτο έτος εφαρμογής της απλούστευσης, μπορεί να ληφθεί υπόψη το μισό κόστος. Κατά το δεύτερο έτος - 30 τοις εκατό. Και θα διαγράψετε το υπόλοιπο 20 τοις εκατό κατά τη διάρκεια του τρίτου έτους.

Ταυτόχρονα, μέσα σε κάθε έτος, αναγνωρίστε τα έξοδα ομοιόμορφα - στο τέλος του τριμήνου. Εμφανίστε το μερίδιο των δαπανών που σχετίζεται με το τρέχον έτος στη στήλη 10 της ενότητας II του βιβλίου.

Παράδειγμα

Ας χρησιμοποιήσουμε τις συνθήκες του προηγούμενου παραδείγματος. Από την 1η Ιανουαρίου 2013, δηλαδή την ημερομηνία μετάβασης στο απλουστευμένο φορολογικό σύστημα, το πάγιο περιουσιακό στοιχείο περιλαμβάνεται στη φορολογική λογιστική της Vega LLC. Αυτό είναι ένα αυτοκίνητο (μοντέλο GAZ-3302) με υπολειμματική αξία 400.000 ρούβλια.

Η διάρκεια ζωής του μηχανήματος είναι 7 χρόνια. Αυτό προβλέπεται από την Ταξινόμηση. Επομένως, κατά την απλοποίηση, η ιδιοκτησία πρέπει να διαγραφεί εντός τριών ετών.

Το 2013, η Vega LLC διέγραψε το ήμισυ της υπολειμματικής αξίας του αυτοκινήτου ως έξοδα. Και το 2013, θα μπορεί να λάβει υπόψη το 30 τοις εκατό του κόστους, δηλαδή 120.000 ρούβλια. (30.000 ρούβλια ανά τρίμηνο). Ο λογιστής αντανακλούσε αυτές τις δαπάνες στο τμήμα II του βιβλίου/

Η διάρκεια ζωής υπερβαίνει τα 15 χρόνια

Η υπολειμματική αξία των παγίων που θα διαρκέσουν πάνω από 15 χρόνια θα πρέπει να διαγραφεί σε διάστημα 10 ετών και ομοιόμορφα.

Λογιστική για τις συναλλαγές για την πώληση παγίων στο πλαίσιο του απλουστευμένου φορολογικού συστήματος

Η εταιρεία σας μπορεί όχι μόνο να αγοράσει ακίνητα, αλλά και να πουλήσει παλιά ακίνητα. Τέτοιες συναλλαγές, φυσικά, πρέπει να καταγράφονται και στο βιβλίο εσόδων και εξόδων (Ενότητα II). Αλλά ακριβώς τα ποσά που αντικατοπτρίζετε εξαρτάται από το πόσο καιρό λειτούργησε το ακίνητο για τον οργανισμό σας.

Εάν το πάγιο έχει εξυπηρετήσει την εταιρεία για λιγότερο από 3 χρόνια (και όταν είναι αντικείμενο της έβδομης-δέκατης ομάδας αποσβέσεων - λιγότερο από 10 έτη), τότε τα ποσά που ελήφθησαν προηγουμένως υπόψη στα έξοδα θα πρέπει να επανυπολογιστούν. Πουλάτε ένα ακίνητο που χρησιμοποιείται για μεγαλύτερο χρονικό διάστημα; Τότε δεν θα χρειαστούν προσαρμογές. Ας εξετάσουμε και τις δύο επιλογές με περισσότερες λεπτομέρειες.

Το ακίνητο λειτουργεί για τουλάχιστον τρία (10) χρόνια

Ας υποθέσουμε ότι μέχρι την ημέρα πώλησης ενός παγίου περιουσιακού στοιχείου, η πραγματική διάρκεια ζωής του ξεπέρασε τα 3 χρόνια. Ή 10 χρόνια - αν μιλάμε για αντικείμενα της έβδομης έως δέκατης ομάδας απόσβεσης.

Όπως είπαμε προηγουμένως, δεν θα χρειαστεί να προσαρμόσετε τα έξοδα σε αυτήν την περίπτωση. Μόλις την ημέρα που λαμβάνεται η πληρωμή από τον αγοραστή, αντικατοπτρίστε ολόκληρο το ποσό που ελήφθη στη στήλη 4 της ενότητας I.

Το κύριο προϊόν έχει χρησιμοποιηθεί για λιγότερο από τρία (10) χρόνια

Εάν το ακίνητο σας έχει εξυπηρετήσει για λιγότερο από 3 χρόνια (10 χρόνια για πάγια της έβδομης έως δέκατης ομάδας αποσβέσεων), θα πρέπει να υπολογίσετε εκ νέου τη φορολογική βάση σύμφωνα με το απλοποιημένο φορολογικό σύστημα.

Επιπλέον, ο επανυπολογισμός πρέπει να γίνει, ακόμα κι αν καταφέρατε να διαγράψετε πλήρως το κόστος του παγίου. Η αρχική διάρκεια ζωής δεν έχει σημασία.

Πώς να κάνετε έναν επανυπολογισμό; Πρώτον, καθορίστε το ποσό των μειώσεων απόσβεσης σύμφωνα με τους κανόνες του Κεφαλαίου 25 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Επιπλέον, ακριβώς για εκείνα τα έτη που αποδώσατε το κόστος του παγίου στα έξοδα, χρησιμοποιώντας μια απλοποίηση. Στη συνέχεια, το προκύπτον ποσό απόσβεσης πρέπει να συγκριθεί με τα έξοδα που διαγράφηκαν κατά την απλοποίηση. Εάν οι αποσβέσεις σύμφωνα με τους κανόνες του φόρου εισοδήματος αποδειχθούν μικρότερες από τα ποσά που λάβατε υπόψη εκείνη τη στιγμή, θα πρέπει να πληρώσετε ληξιπρόθεσμες οφειλές, πρόστιμα και να υποβάλετε ενημερωμένες δηλώσεις προηγούμενων ετών.

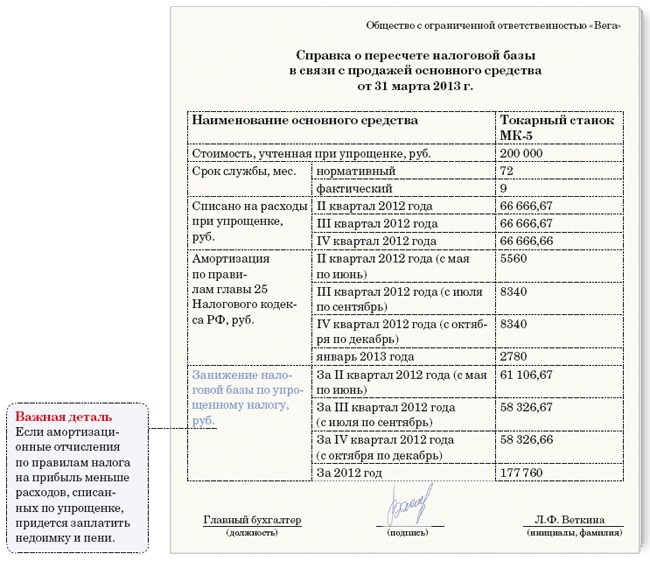

Δεν υπάρχουν ειδικές ενότητες στο βιβλίο όπου θα μπορούσατε να απεικονίσετε τον επανυπολογισμό της βάσης. Επομένως, σε τέτοιες περιπτώσεις, ετοιμάστε πιστοποιητικά σε ελεύθερη μορφή. Αυτή η βοήθεια μπορεί να μοιάζει με αυτό, για παράδειγμα:

Στο βιβλίο, στην Ενότητα II, πρέπει να αναφέρετε για αναφορά ποια ημερομηνία πουλήσατε το πάγιο στοιχείο (στήλη 16). Επιπλέον, αντικατοπτρίστε τα ποσά των αποσβέσεων που έχουν δεδουλευθεί σύμφωνα με τους κανόνες του Κεφαλαίου 25 του Κώδικα και αφορούν φέτος. Εξάλλου, κατά τον υπολογισμό του φόρου εισοδήματος, οι αποσβέσεις υπολογίζονται με βάση τον μήνα που πουλήθηκε το ακίνητο.

Παράδειγμα

Ας χρησιμοποιήσουμε τις συνθήκες του πρώτου παραδείγματος. Τον Απρίλιο του 2013, η εταιρεία αγόρασε έναν τόρνο (μοντέλο MK-5) αξίας 200.000 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ). Η διάρκεια ζωής του μηχανήματος είναι 6 χρόνια (72 μήνες). Τον ίδιο μήνα, η Vega LLC έθεσε το μηχάνημα σε λειτουργία και το πλήρωσε στον προμηθευτή. Δεδομένου ότι η εταιρεία απέκτησε ένα πάγιο στοιχείο ενεργητικού κατά την απλοποίηση, το κόστος του διαγράφηκε πλήρως ως έξοδα το 2013 (ομοιόμορφα κατά το 2ο, 3ο και 4ο τρίμηνο, δηλαδή 66.666,67 ρούβλια το καθένα).

Τον Ιανουάριο του 2014, η Vega LLC πούλησε το μηχάνημα. Δεδομένου ότι η πραγματική διάρκεια ζωής ήταν μικρότερη από τρία χρόνια (9 μήνες - από τον Μάιο του 2013 έως τον Ιανουάριο του 2014), ο λογιστής υπολόγισε εκ νέου την απλοποιημένη φορολογική βάση για το 2013. Παράλληλα, ο λογιστής υπολόγισε τις αποσβέσεις για τον Ιανουάριο του 2014 με τη σταθερή μέθοδο. Το ποσό των χρεώσεων απόσβεσης είναι 2780 ρούβλια. (200.000 RUB × 1,39%) ανά μήνα. Για το 2013, οι αποσβέσεις ανήλθαν σε 22.240 RUB. (RUB 2.780 × 8 μήνες). Ο λογιστής έδειξε αυτό το ποσό στην ενότητα II.