ویژگی های حسابداری برای تسویه حساب با افراد پاسخگو

برای سال 2018 تعیین حدبرای صدور وجوه حسابداری نقدی که برای تسویه حساب متقابل بین اشخاص حقوقی در نظر گرفته شده است. این مبلغ طبق یک قرارداد بیش از 100000 روبل نیست.

این قانون توسط بند 6 دستورالعمل شماره 3073-U بانک روسیه تنظیم می شود. با این حال، کارمند حق دارد از طرف خود خریدهای لازم را برای هر مبلغی انجام دهد، زیرا این قانون در مورد تسویه حساب های متقابل بین یک شرکت و یک فرد اعمال نمی شود. به نظر می رسد که اگر کارمندی از طرف خود با یک شخص حقوقی تسویه حساب کند ، ممکن است محدودیت رعایت نشود و شرکت حسابداری نقدی خود را نقض نمی کند.

و اگر کارمند به عنوان نماینده شرکت هزینه هایی را متحمل شده باشد، این محدودیت مالی ایجاد می کند باید انجام شود. در غیر این صورت، طبق ماده 15.1 قانون تخلفات اداری فدراسیون روسیه، صاحب شرکت 50000 روبل جریمه خواهد شد.

از جمله اینکه هر سازمانی می تواند با انتقال آن به کارت حقوق و دستمزد کارمند، امور مالی پاسخگو را صادر کند. برای انجام این روش، کارمند باید درخواست مربوطه را با ذکر اجباری شماره حساب کارت بانکی بنویسد. هنگام تهیه پیش گزارش، شواهد مستندی باید ضمیمه شود تا ثابت کند که پرداخت ها انجام شده است.

حسابداری وجوه با یک شخص حسابدار بدون توجه به نحوه پردازش مالی - صادر شده به صورت نقدی یا انتقال به کارت بانکی - به همین ترتیب انجام می شود.

مالک یا مدیر شرکت شخصا نصب می کندیک دوره زمانی مشخص که برای آن وجه نقد حساب شده صادر می شود. شایان ذکر است که این دوره توسط اسناد قانونی فعلی فدراسیون روسیه محدود نشده است. مهمترین چیز این است نمایش واضح مهلت های پیش بینی شده توسط مدیر، در عمل تحت گزارش کارمند.

مالک یا مدیر شرکت شخصا نصب می کندیک دوره زمانی مشخص که برای آن وجه نقد حساب شده صادر می شود. شایان ذکر است که این دوره توسط اسناد قانونی فعلی فدراسیون روسیه محدود نشده است. مهمترین چیز این است نمایش واضح مهلت های پیش بینی شده توسط مدیر، در عمل تحت گزارش کارمند.

درخواست نیز باید شامل شود امضای شخصی مدیرکه حاکی از رضایت مدیر شرکت نسبت به اقدامات و مهلتهای اجرای آنها در سند است.

مابقی مبلغ حساب شده باید حداکثر تا قبل از آن به صندوق شرکت بازگردانده شود سه روز کاری، در پایان دوره ای که برای آن وجوه صادر شده است. در صورتی که در درخواست صدور وجوه برای شخص ذی حساب مدتی مشخص نشده باشد، وجوه استفاده نشده پس از مهلت سه روزه از تاریخ وصول عودت داده می شود.

کارمندی که فردی پاسخگو باشد تمام حق را داردوجه صادر شده را تا پایان دوره تعیین شده برنگردانید. بازگشت زودهنگام منابع مالی پاسخگوی استفاده نشده در آن اتفاق می افتد دو مورد:

- به ابتکار شخصی کارگر؛

- پس از اخراج به عنوان کارمند گزارشگر

اسناد اصلی با مثال

برای ثبت صحیح قانونی وجوه صادر شده به مسئول، باید به درستی تشکیل شود اقدامات مستند زیر:

- درخواست کارمند مسئول برای صدور مبالغ حساب شده معین.

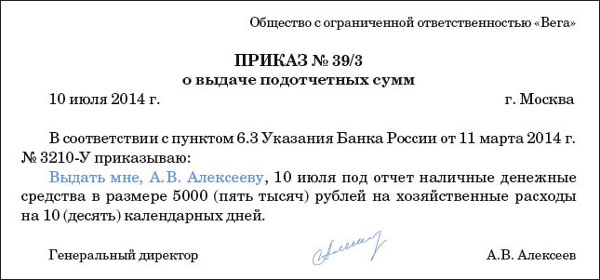

- دستور رئیس شرکت مبنی بر تعیین کارگر پاسخگو و تخصیص مبلغ معینی به وی برای هزینه های اداری و اقتصادی شرکت.

- درخواست برای صدور وجوه؛

- نامه خدمات

درخواست صدور مبالغ قابل حساب به مدیر

این بیانیه است سند داخلی سازمان، که بر اساس آن وجوهی از صندوق برای شخص پاسخگو صادر می شود.

چنین قانون داخلی توسط یک کارمند مسئول تنظیم می شود و توسط رئیس شرکت یا نماینده مجاز او که حق مدیریت صندوق نقدی شرکت را دارد امضا می شود.

برنامه باید نشان دهد اطلاعات زیر:

- میزان وجوه صادر شده علی الحساب؛

- دوره خاصی که پول برای آن ارائه شده است؛

- امضای شخصی متقاضی و مدیر؛

- تاریخ تشکیل و امضای قانون درخواست.

سفارش دهید

دستور یا دستور تعیین افراد مسئول هزینه نمودن وجوه حسابدار تخصیص یافته است یکی از اسناد اساسیاز آنجایی که بدون آن، ارائه وجه نقد به شخص پاسخگو قانونی نخواهد بود.

چنانچه مأموران مالیاتی طی حسابرسی متوجه عدم وجود این دستور شوند، جریمه اداری در قالب جریمه قابل توجهی متوجه مدیر خواهد شد.

مناقصه

درخواستی برای صدور وجوه توسط حسابدار تنظیم می شود و پس از آن رئیس شرکت این عمل را به مدیر مالی یا مسئول توزیع مالی از میز نقدی شرکت ارسال می کند. این سند است تأیید هزینه های بودجه از بودجه شرکت.

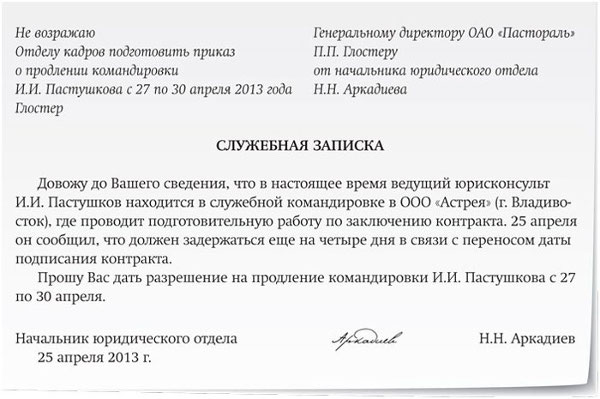

یادداشت خدمات

یادداشت توسط رئیس شرکت تشکیل شده و می باشد پایه برای بخش حسابداریبرای صدور مبلغ حساب شده به مسئول.

اساساً این سند با دست پر می شود.

در حال حاضر معرفی شده است محدودیت در صدورحداکثر مقدار پول به حسابدار این مقدار نباید بیش از 100000 روبل باشد. با این حال، اگر یک شرکت هزینه های خود را تحت چندین قرارداد جداگانه انجام دهد، این محدودیت منحصراً برای یک قرارداد اعمال می شود.

حداکثر مقدار

شایان ذکر است که این قانون فقط در مورد تسویه حساب های متقابل بین اشخاص حقوقی یا بین کارآفرینان و سازمان ها اعمال می شود. اگر یک شرکت با افرادی که همه کارکنان سازمان هستند تسویه حساب کند، پس هیچ محدودیتی تعیین نشده است.

معلوم می شود که اگر این وجوه برای تسویه حساب با یک فرد در نظر گرفته شده باشد، رئیس شرکت حق دارد با صدور وجوه حسابداری به مقدار نامحدود موافقت کند.

فرآیند صدور و حسابداری

چارچوب نظارتی فدراسیون روسیه فراهم می کند چندین گزینهصدور و ثبت مبالغ مالی برای حسابداران.

به کارت

برای این روش انتقال پول به رئیس شرکت اول از همه باید تغییراتی ایجاد شودبه خط مشی حسابداری سازمان که کل فرآیند حسابداری و صدور منابع مالی را با انتقال به کارت بانکی کارمند گزارشگر به نمایش می گذارد.

بازپرداخت مبالغ استفاده نشده را می توان به صورت نقدی یا غیرنقدی از طریق انتقال معکوس از حساب شخصی کارمند به سیستم پرداخت شرکت بازگرداند.

این فرآیند دارد تعدادی از مزایا:

- قابلیت اطمینان و به موقع بودن؛

- بدون هزینه برای ارائه خدمات بانکی برای برداشت نقدی؛

- نیازی به تهیه اسناد نقدی نیست.

- توانایی انتقال پول به حسابداری که در شهر یا کشور دیگری واقع شده است.

به صندوقدار

این روش با استفاده از صدور وجوه نقد مالی، که مشمول شرایط و الزاماتی است که هنگام انتقال مبلغی به کارت پلاستیکی وجود دارد.

تفاوت اصلی این است که پول فقط به صورت "نقد" و فقط به صندوق نقدی سازمان قابل برگشت است.

ویژگی های محاسبات و هزینه های سفر در این ویدئو ارائه شده است.