نرخ بازده داخلی IRR مثال فرمول و محاسبه

فرمول محاسبه IRR برای تجزیه و تحلیل سود نسبی پروژه های سرمایه گذاری استفاده می شود. IRR نه تنها امکان مقایسه پروژه ها بر اساس سودآوری، بلکه سایر دارایی های موجود در بازار را نیز فراهم می کند.

معنای اقتصادی نرخ بازده داخلی

IRR را نرخ بازده داخلی یا IRR نیز می گویند. نیاز به شاخصی که ارزش مطلق درآمد را ارزیابی نمی کند، بلکه ارزش نسبی را قابل درک است - گرفتن این مقدار و مقایسه آن با تمام نرخ های ممکن در بازار بسیار راحت است، خواه بازده اوراق قرضه، سپرده ها باشد. ، یا هزینه وام. با مشاهده اینکه نرخ بازده دارایی ها چقدر بالاتر یا کمتر از نرخ پروژه است، تصمیم گیری در مورد سرمایه گذاری سرمایه شخصی آسان است. در عین حال، با مقایسه بازده و هزینه تأمین مالی، تصمیم گیری برای راه اندازی یک پروژه با وجوه قرض گرفته شده در صورتی که نرخ بازده به میزان قابل توجهی از هزینه وام بیشتر شود، آسان است.

بنابراین، فرمول محاسبه IRR نیاز به برآورد حداکثر هزینه سرمایه ای را که پروژه در آن موثر باقی می ماند، یعنی نرخ آستانه ای که از آن انحراف دارد، برطرف می کند. این نرخ باید ارزش فعلی خالص را صفر تعیین کند. NPV .

در عمل، این شاخص حاشیه ایمنی پروژه نامیده می شود، زیرا شکاف بین IRR و هزینه سرمایه نشان می دهد که پروژه چقدر بیشتر از یک وام (یا سایر انواع بودجه) را می تواند تحمل کند. اگر ارزش شاخص پروژه از هزینه سرمایه شرکت (یعنی WACC) بیشتر باشد، باید آن را پذیرفت.

فرمول محاسبه IRR

روش تعیین گرافیکی

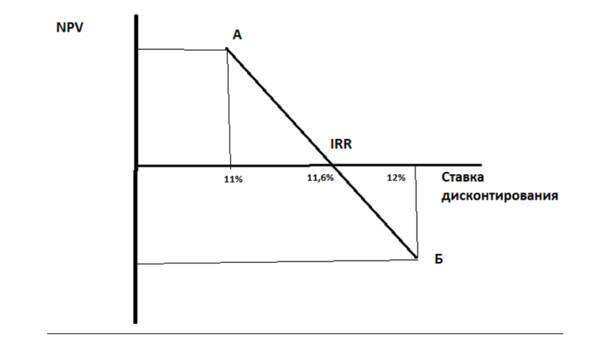

تصویر 1

ما یک سیستم مختصات می سازیم (شکل 1.)، که در آن در امتداد محور ارتین، مقدار تابع NPV است، و در امتداد محور آبسیسا - نرخ های تخفیف. ما دو نرخ تنزیل را انتخاب می کنیم تا در یک نرخ (در نقطه "A") مقدار NPV مثبت و در دیگری - در نقطه "B" - منفی باشد، در حالی که هر چه مقدار NPV از پایین و بالا به صفر نزدیکتر شود، بیشتر می شود. دقیق راه حل خواهد بود. بیایید دو نقطه روی نمودار را با یک قطعه به هم وصل کنیم - نقطه تقاطع قطعه با محور آبسیسا، نرخ بازده داخلی است. در مثال ما، اگر نرخ تنزیل 11% در نقطه A، و 12% در نقطه B داشته باشیم، در نقطه تقاطع محور آبسیسا، نرخ تقریباً (با چشم) برابر با 11.6 است. ٪. این یک روش دقیق نیست، اما ایده ای از ارزش نرخ بازده داخلی می دهد.

روش محاسبه

راه حل دقیق تری با فرمول محاسبه IRR ارائه می شود:

IRR \u003d r1 + NPV1 x (r2 - r1) / (NPV1 - NPV2)،

که در آن r1 نرخ تنزیل تعیین شده توسط روش انتخاب است که با مقدار محاسبه شده مثبت NPV1 مطابقت دارد.

r2 نرخ تنزیل تعیین شده توسط روش انتخاب است که با مقدار محاسبه شده منفی NPV2 مطابقت دارد.

در مثال ما، r1 = 11٪، r2 = 12٪. فرض کنید NPV1 = 120، NPV2 = 90-، سپس:

IRR = 11% + 120 x (12%-11%) / (120- (90-)) = 0.11 + 120 x (0.01) / 210 = 0.11 + 0.0057 = 0.1157 یا 11.57%.

مشکلات محاسبه IRR و حل آنها

فرمول محاسبه IRR دارای معایبی است که باید در نظر گرفته شود. بنابراین، اگر تغییری در علامت مقدار NPV وجود نداشته باشد، نشانگر وجود ندارد. این بدان معنی است که اگر پروژه بلافاصله بدون وارد شدن به مرحله سرمایه گذاری به سود برسد، چنین پروژه ای IRR نخواهد داشت. این وضعیت نادر است، اما کاملاً محتمل است، به عنوان مثال، اگر فاصله محاسبه یک سال باشد و جریان نقدی منفی فقط در ماه های اول اتفاق بیفتد و در پایان سال پروژه در محدوده مثبت باشد. در تصویر گرافیکی محاسبه، خواهیم دید که مسیر تغییر NPV برای هیچ مقداری از نرخ تنزیل هرگز از محور x عبور نمی کند.

یه لحظه بخور شاخص محاسبه شده بر اساس فرمول ما می تواند مقادیر فوق العاده بزرگی داشته باشد. این گزینه نیز امکان پذیر است، به عنوان مثال، اگر اندازه سرمایه گذاری اولیه بزرگ نباشد و NPV به سرعت افزایش یابد.

ممکن است چندین مقدار IRR وجود داشته باشد، این وضعیتی است که مدل کسب و کار منجر به عبورهای متعدد از صفر (تغییر علائم) شاخص NPV در دوره های زمانی مختلف می شود، به عنوان مثال، اگر پروژه یک نقطه عطف باشد و نیاز به تزریق بزرگ داشته باشد. که بیش از بودجه انباشته شده در طول اجرای پروژه باشد. در این حالت نرخ بازده داخلی بی معنی است.

نقطه ضعف اصلی این است که فرمول در طراحی خود فرض می کند که جریان های نقدی مثبت در پروژه با نرخ بازده داخلی مجدداً سرمایه گذاری می شوند.

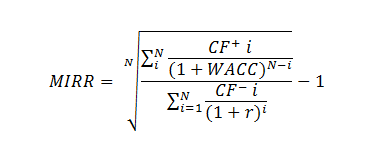

می توانید با استفاده از فرمول IRR اصلاح شده (نرخ بازده داخلی اصلاح شده، MIRR) مشکل را حل کنید:

جایی که CF + - جریان های نقدی ورودی پروژه دوره iام،

CF - - جریان های نقدی خروجی پروژه دوره i.

WACC - میانگین موزون هزینه سرمایه (بازده هنجاری)،

N مدت زمان پروژه است.

تنزیل برای جریان های خروجی اعمال می شود که به قیمت منبع تامین مالی پروژه انجام می شود. افزایش به جریان های نقدی اعمال می شود - آنها هزینه جریان را به زمان تکمیل پروژه می آورند. انباشت با نرخ بهره برابر با سطح سرمایه گذاری مجدد انجام می شود.

MIRR هم مشکل IRR های متعدد و هم ارزش گذاری ناکافی جریان های سرمایه گذاری مجدد را حل می کند.

جعبه ابزار داخلی MS Excel شامل تابع MIRR() برای محاسبه MIRR است.

اگر MIRR بیشتر از نرخ تنزیل - r باشد، پروژه کارآمد است و باید اجرا شود.

اگر از تفکیک ماهیانه جریان های نقدی استفاده شود، اغلب در محاسبه IRR خطا وجود دارد. در این حالت، استفاده از نرخ به دست آمده با استفاده از تابع IRR () به عنوان IRR پروژه نادرست است. همچنین ضرب نرخ IRR دریافتی در تعداد ماه های سال - 12 * IRR ماه اشتباه است. محاسبه ماهانه باید به درستی به معادل سالانه تبدیل شود - فرمول بهره مرکب باید به IRR محاسبه شده با استفاده از جعبه ابزار اکسل داخلی اعمال شود، سپس مقدار صحیح آن را خواهیم دید. فرمول صحیح برای تفکیک جریان های نقدی ماهانه: (1+IRR ماه) 12-1،

که در آن IRR مقدار اکسل محاسبه شده است. برای تفکیک سه ماهه، به ترتیب (1+IRR qt) 4 -1.

در حالت کلی، با مقایسه IRR با WACC، وابستگی ها را دریافت می کنیم:

IRR بیشتر از WACC است - پروژه ارزش پذیرش و تامین مالی را دارد.

IRR کمتر از WACC - این پروژه ضرر خواهد داشت و باید رها شود.

IRR برابر با WACC است - پروژه باید نهایی شود یا پارامترهای کلیدی باید تغییر کنند.

خلاصه

IRR یک شاخص نسبی از عملکرد پروژه است که وظیفه اصلی آن ارائه برآوردی از حداکثر هزینه منابع مالی پروژه به مدیریت است که تحت آن بیسود نیست.

این شاخص ممکن است تخمین های ناکافی و متناقضی را ارائه دهد (مقادیر بسیار بالا، بدون IRR در صورت عدم وجود ارزش جریان نقدی منفی پروژه، IRR های متعدد) و در این مورد باید آن را مدرن یا به درستی تفسیر کرد.

شما نباید از IRR به عنوان یک شاخص مستقل و تنها شاخص اثربخشی سرمایه گذاری ها استفاده کنید. در عین حال، به فهرست شاخص های "باید" در تجزیه و تحلیل سرمایه گذاری تعلق دارد - برای همه تحلیلگران، مدیران مالی و مدیران.