Formula omjera apsolutne likvidnosti za bilancu.

Računovodstvo

Likvidnost je lakoća implementacije, prodaje, pretvaranja materijalnih ili drugih sredstava u gotovinu za podmirenje tekućih financijskih obveza. Omjeri likvidnosti - financijski pokazatelji

, izračunato na temelju izvješća poduzeća (bilance poduzeća - obrazac br. 1) kako bi se utvrdila sposobnost poduzeća da otplaćuje tekuće dugove iz postojeće tekuće (tekuće) imovine. Smisao ovih pokazatelja je usporedba iznosa tekućih dugova poduzeća i njegovih obrtnih sredstava koja bi trebala osigurati otplatu tih dugova.

Razmotrimo glavne omjere likvidnosti i formule za njihov izračun:

Izračun omjera likvidnosti omogućuje vam analizu likvidnosti poduzeća, tj. analiza sposobnosti poduzeća da pokrije sve svoje financijske obveze.

- Imajte na umu da se imovina poduzeća odražava u bilanci i ima različitu likvidnost. Poredajmo ih silaznim redom, ovisno o stupnju njihove likvidnosti:

- sredstva na računima i blagajnama poduzeća; bankovni računi

- , državni vrijednosni papiri;

- tekuća potraživanja, izdani krediti, korporativni vrijednosni papiri (dionice uvrštenih poduzeća, mjenice);

- zalihe robe i sirovina u skladištima;

- strojevi i oprema;

- zgrade i strukture;

nedovršena gradnja.

Trenutni omjer

Current ratio ili Coverage ratio ili Total liquidity ratio je financijski koeficijent jednak omjeru kratkotrajne (tekuće) imovine i kratkoročnih obveza (tekuće obveze). Izvor podataka je bilanca društva (obrazac br. 1). Koeficijent se izračunava pomoću formule: Tekući koeficijent = Tekuća imovina, isključujući dugoročnu imovinu potraživanja/ Tekuće obveze

Ktl = (str. 290 - str. 230) / strKtl = stranica 290 / (stranica 610 + stranica 620 + stranica 660)

Ktl = stranica 1200 / (stranica 1520 + stranica 1510 + stranica 1550) Omjer odražava sposobnost poduzeća da otplati tekuće (kratkoročne) obveze korištenjem samo kratkotrajne imovine. Što je veći pokazatelj, to je bolja solventnost poduzeća. Trenutni omjer karakteriziraju solventnost poduzeća ne samo na, ali i u slučaju nužde.

Smatra se da je normalan koeficijent između 1,5 i 2,5, ovisno o industriji. Niski i visoki omjeri su nepovoljni. Vrijednost ispod 1 ukazuje na visok financijski rizik povezan s činjenicom da tvrtka nije u mogućnosti pouzdano plaćati tekuće račune. Vrijednost veća od 3 može ukazivati na neracionalnu strukturu kapitala. Ali mora se uzeti u obzir da ovisno o području djelatnosti, strukturi i kvaliteti imovine itd., vrijednost koeficijenta može uvelike varirati.

Treba napomenuti da ovaj koeficijent ne daje uvijek potpunu sliku. Tipično, poduzeća koja imaju male zalihe i lako dolaze do novca na mjenice mogu lako poslovati s nižim omjerom od poduzeća s velike rezerve i prodaja robe na kredit.

Drugi način provjere adekvatnosti kratkotrajne imovine je izračun hitna likvidnost. Banke, dobavljači i dioničari zainteresirani su za ovaj pokazatelj, jer se tvrtka može susresti s okolnostima u kojima će odmah morati platiti neke nepredviđeni troškovi. To znači da će trebati sve od sebe unovčiti, vrijednosnih papira, potraživanja i drugih sredstava plaćanja, odnosno dijela imovine koji se može pretvoriti u gotovinu.

Koeficijent brze (brze) likvidnosti

Omjer karakterizira sposobnost poduzeća da otplati tekuće (kratkoročne) obveze korištenjem kratkotrajne imovine. Sličan je koeficijentu tekuće likvidnosti, ali se od njega razlikuje po tome što radna sredstva koja se koriste za njegov izračun uključuju samo visoko i srednje likvidna obrtna sredstva (novac na poslovnim računima, skladišne zalihe likvidnog materijala i sirovina, robu i gotovi proizvodi, potraživanja s kratkim rokom dospijeća).

Takva imovina ne uključuje proizvodnju u tijeku, kao ni zalihe posebnih komponenti, materijala i poluproizvoda. Izvor podataka je bilanca poduzeća na isti način kao i za tekuću likvidnost, ali se zalihe ne uzimaju u obzir kao imovina, jer ako se prisilno prodaju, gubici će biti maksimalni među svom kratkotrajnom imovinom:

Brzi omjer = (gotovina + kratkoročna ulaganja + kratkoročna potraživanja) / Kratkoročne obveze

Brzi omjer = (Tekuća imovina - Zalihe) / Kratkotrajne obveze

Kbl = (stranica 240 + stranica 250 + stranica 260) / (stranica 610 + stranica 620 + stranica 660)

Kbl = (stranica 1230 + stranica 1240 + stranica 1250) / (stranica 1520 + stranica 1510 + stranica 1550)

To je jedan od važnih financijskih pokazatelja koji pokazuje koji dio kratkoročnih obveza poduzeća može odmah otplatiti iz sredstava na raznim računima, u kratkoročnim vrijednosnim papirima, kao i primicima od nagodbi s dužnicima. Što je veći pokazatelj, to je bolja solventnost poduzeća. Vrijednost omjera veća od 0,8 smatra se normalnom (neki analitičari smatraju da je optimalna vrijednost omjera 0,6-1,0), što znači da bi gotovina i budući prihodi od tekućih aktivnosti trebali pokriti trenutne dugove organizacije.

Za povećanje razine hitne likvidnosti, organizacije bi trebale poduzeti mjere usmjerene na povećanje vlastitog obrtnog kapitala i privlačenje dugoročni krediti i krediti. S druge strane, vrijednost veća od 3 može ukazivati na neracionalnu strukturu kapitala; to može biti posljedica sporog obrta sredstava uloženih u zalihe i rasta potraživanja.

U tom smislu, lakmus test trenutne solventnosti može biti koeficijent apsolutna likvidnost, koji bi trebao biti veći od 0,2. Koeficijent apsolutne likvidnosti pokazuje koji dio kratkoročni dug organizacija može otplatiti u bliskoj budućnosti koristeći svoju najlikvidniju imovinu ( unovčiti te kratkoročni vrijednosni papiri).

Koeficijent apsolutne likvidnosti

Financijski omjer jednak je omjeru gotovine i kratkoročnih financijskih ulaganja prema kratkoročnim obvezama (tekuće obveze). Izvor podataka je bilanca poduzeća na isti način kao i za tekuću likvidnost, ali se kao imovina uzima u obzir samo novac i novčani ekvivalenti, formula za izračun je:

Koeficijent apsolutne likvidnosti = (Novčana sredstva + Kratkoročna financijska ulaganja) / Kratkoročne obveze

Kabina = (stranica 250 + stranica 260) / (stranica 610 + stranica 620 + stranica 660)

Kabina = (stranica 1240 + stranica 1250) / (stranica 1520 + stranica 1510 + stranica 1550)

Vrijednost koeficijenta veća od 0,2 smatra se normalnom. Što je veći pokazatelj, to je bolja solventnost poduzeća. S druge strane, visoka stopa može ukazivati na neracionalnu strukturu kapitala, previsok udio nekvalitetne imovine u obliku gotovine i sredstava na računima.

Drugim riječima, ako se stanje gotovine održava na razini datuma izvještavanja (uglavnom osiguravanjem jednolikog primitka plaćanja od drugih ugovornih strana), kratkoročni dug na datum izvještavanja može se vratiti za pet dana. Navedeno regulatorno ograničenje primjenjuje se u inozemnoj praksi financijska analiza. Istovremeno, točno obrazloženje zašto održati normalna razina likvidnost Ruske organizacije Iznos gotovine mora pokriti 20% tekućih obveza, ali nije dostupan.

Neto radni kapital

Neto radni kapital je neophodan za održavanje financijske stabilnosti poduzeća. Neto radni kapital definiran je kao razlika između tekuće imovine i tekućih obveza, uključujući kratkoročne posuđena sredstva, računi prema dobavljačima, njima ekvivalentne obveze. Neto radni kapital je dio obrtnog kapitala koji se formira iz vlastitog obrtnog kapitala i dugoročnog zaduženog kapitala, uključujući kvazivlasnički kapital, posuđena sredstva i druge dugoročne obveze. Formula za izračun neto procijenjenog kapitala je:

Neto radni kapital = Kratkotrajna imovina - Kratkotrajne obveze

Chob = stranica 290 - stranica 690

Chob = stranica 1200 - stranica 1500

Neto radni kapital je neophodan za održavanje financijske stabilnosti poduzeća, budući da višak radnog kapitala nad kratkoročnim obvezama znači da poduzeće ne samo da može otplaćivati svoje kratkoročne obveze, već ima i rezerve za širenje djelatnosti. Iznos neto radnog kapitala mora biti iznad nule.

Nedostatak obrtnog kapitala ukazuje na nemogućnost poduzeća da pravodobno otplaćuje kratkoročne obveze. Značajan višak neto radnog kapitala iznad optimalnog zahtjeva ukazuje na neracionalno korištenje resursa poduzeća.

Formule za izračun koeficijenata likvidnosti u skladu s međunarodnim standardima opisano u

Koeficijent apsolutne likvidnosti(engleski ekvivalent Cash Ratio) – omjer najlikvidnijeg dijela imovine i tekućih (kratkoročnih) obveza. Najlikvidniji dio imovine uključuje novac i novčane ekvivalente. Pokazatelj pokazuje udio tekućih obveza poduzeća koji se mogu odmah otplatiti. Ovaj pokazatelj se odnosi na skupina pokazatelja likvidnosti.

Normativna vrijednost

Uzima se u obzir normativna vrijednost od 0,1 do 0,2. Niži omjer ukazuje na to da tvrtka neće moći na vrijeme otplatiti dugove ako plaćanja uskoro dospijevaju. Vrijednost veća od norme također može ukazivati na probleme u tvrtki i ukazivati na neučinkovitu strategiju upravljanja financijska sredstva. Gotovina, za razliku od druge imovine, ne sudjeluje u proizvodnom i prodajnom procesu, ne stvara prihod za poduzeće. Dakle, previsok pokazatelj ukazuje na to da je značajan dio kapitala preusmjeren u formiranje neproduktivne imovine.

Upute za rješavanje problema pronalaženja indikatora izvan standardnih granica

Ako je vrijednost pokazatelja ispod standarda, tada tvrtka može prikupiti posuđena sredstva, ostvariti neke od dodatnih imovina povećati iznos najlikvidnijih sredstava. Ako je vrijednost pokazatelja veća od standardne vrijednosti, tada tvrtka može uložiti dio novca(iznad norme) u proizvodnim i tržišnim djelatnostima, u financijska ulaganja itd.

Formula za izračunavanje koeficijenta:

Koeficijent apsolutne likvidnosti = Novac i novčani ekvivalenti / Kratkoročne obveze

Bilješke i prilagodbe

Gotovina je medij koji svi sudionici u financijskom procesu pristaju razmjenjivati prilikom obavljanja financijskih transakcija. Da bi se gotovina mogla klasificirati kao obrtna sredstva, potrebno je da ne postoje ograničenja za njihovo skladištenje i korištenje. Ova situacija je moguća, na primjer, u slučaju sudske odluke o oduzimanju sredstava. Ukoliko postoje takva ograničenja, potrebno je prilagoditi pokazatelj novca i novčanih ekvivalenata koji se koristi pri izračunu pokazatelja.

Poduzeća često prikazuju ograničeni novac u bilanci kao novac i ekvivalente. U tom slučaju informacije o ograničenjima mogu se pronaći u bilješkama uz financijska izvješća. Osim smanjenja novca i novčanih ekvivalenata za iznos ograničenog dijela, morate također uskladiti vrijednost tekućih obveza i oduzeti one povezane s ograničenjem.

Primjer izračuna omjera apsolutne likvidnosti:

Tvrtka OJSC "WebInnovation-plus"

Mjerna jedinica: tisuća rubalja.

Koeficijent apsolutne likvidnosti (2016.) = 75/242 = 0,31

Koeficijent apsolutne likvidnosti (2015.) = 46/236 = 0,2

Dobiveni podaci pokazuju da je u 2015. godini na svaku rublju tekućih obveza dolazilo oko 0,2 rublje novca i novčanih ekvivalenata. Dakle, tvrtka OJSC "WebInnovation-plus" mogla bi biti odgovorna za svoje obveze u 2015. U 2016. situacija se promijenila i vrijednost koeficijenta bila je 0,31.

Kako bi se smanjila ta vrijednost, preporučljivo je dio sredstava iskoristiti, primjerice, za kupnju obveznica drugih poduzeća. To će vam omogućiti da dobijete dodatne prihod od kamata a pritom ostaju tekući. Optimalna veličina takva će investicija iznositi 75 – (242*0,2) = 26,6 tisuća rubalja. Prema tome, (75 - 26,6) = 48,4 tisuća rubalja. - to je iznos novca i ekvivalenata pri kojem će apsolutna likvidnost biti u standardnim granicama, a vrijednost iznosa kratkoročnih obveza ostaje nepromijenjena.

Koristeći koeficijent apsolutne likvidnosti, oni određuju koji se dio neposrednih dugova može otplatiti gotovinom i njihovim analogama (vrijednosni papiri, bankovni depoziti itd.). Odnosno kroz visokolikvidnu imovinu.

Koeficijent apsolutne likvidnosti, zajedno s ostalim pokazateljima likvidnosti, od interesa je ne samo za menadžment organizacije, već i za vanjske subjekte analize. Dakle, ovaj omjer je važan za investitore, brza likvidnost je važna za banke; a apsolutni – dobavljačima sirovina i materijala.

Definicija i formula u Excelu

Apsolutna likvidnost pokazuje kratkoročnu solventnost organizacije: je li tvrtka sposobna podmirivati svoje obveze (prema ugovornim stranama-dobavljačima) korištenjem najlikvidnijih sredstava (novca i novčanih ekvivalenata). Koeficijent se izračunava kao omjer financijska sredstva na tekuće obveze.

Standardna formula za izračun izgleda ovako:

Mladunci. = (gotovina + kratkoročni novčana ulaganja) / tekuće obveze

Mladunci. = visoko likvidna imovina / (najhitnije obveze + srednjoročne obveze)

Podaci za izračun pokazatelja preuzeti su iz bilanca stanja. Pogledajmo primjer u Excelu.

Zaokružili smo linije koje su potrebne za izračun koeficijenta apsolutne likvidnosti. Formula ravnoteže:

Mladunci. = (str. 1240 + str. 1250) / (str. 1520 + str. 1510).

Primjer izračuna u Excelu:

Jednostavno zamijenimo vrijednosti odgovarajućih ćelija (u obliku veza) u formulu.

Koeficijent apsolutne likvidnosti i standardna vrijednost

Prihvaćeno u stranoj praksi normativno značenje koeficijent – > 0,2. Suština ograničenja: svaki dan tvrtka mora otplatiti najmanje 20% tekućih obveza. Praksa financijske analize u ruske tvrtke drži se istih načela. Istina, za ovakav pristup nema opravdanja.

Struktura kratkoročnog duga u ruskoj praksi je heterogena. Uvjeti otplate značajno variraju. Stoga brojku 0,2 treba smatrati nedovoljnom. Za mnoga poduzeća norma koeficijenta je u rasponu od 0,2-0,5.

Ako je koeficijent apsolutne likvidnosti ispod normalnog:

- poduzeće se ne može odmah isplatiti dobavljačima koristeći sredstva svih vrsta (uključujući prihode od prodaje vrijednosnih papira);

- Ekonomisti trebaju dodatno analizirati solventnost.

Veliko povećanje koeficijenta apsolutne likvidnosti pokazuje:

- preveliki udio nenaplative imovine u obliku gotovine u blagajni i blagajni bankovni računi;

- Potrebna je dodatna analiza korištenja kapitala.

Dakle, što je veći omjer, veća je likvidnost poduzeća. Ali pretjerano visoke vrijednosti ukazuju na neracionalno korištenje sredstava: tvrtka ima impresivnu količinu financijskih sredstava koja nisu "uložena u posao".

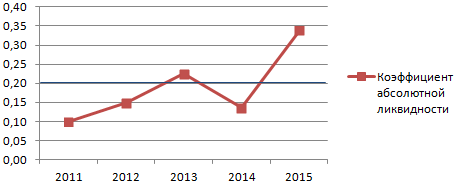

Vratimo se našem primjeru.

Vrijednosti apsolutne likvidnosti u 2013. i 2015. godini su u granicama normale. I 2014. godine tvrtka je imala poteškoća u otplati kratkoročnih obveza.

Ilustrirajmo dinamiku pokazatelja i za jasan primjer prikaz na grafikonu:

Da bi se napravila potpuna analiza solventnosti poduzeća, izračunavaju se svi pokazatelji likvidne tekuće imovine organizacije. Ovaj koeficijent služi za izračun udjela kratkoročnih obveza koje je realno moguće odmah otplatiti. Iz primjera je vidljivo da vrijednost za razdoblje 2011.-2015. povećan za 0,24. U 2011., 2012. i 2014. godini društvo je imalo poteškoća s solventnošću. Ali situacija se vratila u normalu - tvrtka je u stanju ispuniti tekuće obveze za 34%.

Likvidnost sa ekonomska točka vizija pokazuje u kojoj mjeri one na raspolaganju pravna osoba sredstva mogu prijeći u kategoriju sredstava. Korištenje omjera apsolutne likvidnosti omogućuje razumijevanje koliki postotak obveza koje je poduzeće preuzelo može se otplatiti korištenjem raspoloživih sredstava.

Prilikom procjene razine solventnosti, organizacije pribjegavaju izračunu i naknadnoj analizi omjera likvidnosti. Zahvaljujući trenutnom pokazatelju, možete razumjeti udio postojeće imovine prenesene na monetarne jedinice, sa svakom rubljom kratkoročnog duga.

Poštovani čitatelji! U članku se govori o tipičnim rješenjima pravna pitanja, ali svaki slučaj je individualan. Ako želite znati kako riješi točno tvoj problem- obratite se konzultantu:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u tjednu.

Brz je i BESPLATNO!

Brza likvidnost ukazuje na sposobnost poduzeća da odmah pokrije dug gotovinom, investicijama i dugovima prema poduzeću.

Apsolutna likvidnost omogućuje utvrđivanje sposobnosti poduzeća da servisira tekuće obveze isključivo na račun raspoloživih sredstava u određenom trenutku.

Značenje pojma

Koncept likvidnosti odnosi se na proces prodaje pravnih osoba u vlasništvu. osoba imovine.

Ovisno o tome koliko brzo ovo svojstvo može se prodati, dijeli se na:

Uzimajući u obzir prve tri vrste imovine uključene u kategoriju kratkotrajne imovine, izračunavaju se pokazatelji koji pomažu odrediti u kojoj je mjeri pravna osoba sposobna podmiriti svoje kratkoročne obveze. Karakteristike dobivene tijekom izračuna nazivaju se koeficijenti likvidnosti.

Normativna vrijednost

Koeficijent apsolutne likvidnosti manje je tražen od onih koji služe za određivanje brze i tekuće likvidnosti, pa za njega nije utvrđen jasan standard.

U većini slučajeva, indikator čija je vrijednost 0,2 ili više smatra se normalnim. Istodobno, ako je ovaj omjer pretjerano visok, to znači da tvrtka ima previše raspoloživih sredstava koja bi se mogla koristiti za daljnji razvoj poslovanje.

U praksi, normalna vrijednost koeficijenta može značajno varirati, budući da uvelike ovisi o industriji u kojoj poduzeće posluje. Kako biste izračunali prihvatljivu razinu, trebali biste uzeti u obzir brzinu kojom se kratkotrajna imovina i obveze okreću.

U slučaju obrta imovine u kraćem razdoblju u odnosu na razdoblje mogućeg odgode obveza, solventnost će se smatrati normalnom.

Izdvajamo

Rad s podacima

Za izvođenje izračuna i određivanje omjera likvidnosti tradicionalno se koristi kao izvor početnih podataka. financijska izvješća. Koristeći bilancu poduzeća, lako možete izvršiti sve željene izračune pronalaženjem omjera zbroja kodova 1240 i 1250 prema zbroju kodova 1510, 1520 i 1550.

Brojnik uključuje najlikvidniju imovinu. U retku 1240 iskazuje se iznos financijskih ulaganja čiji je rok kraći od godinu dana, dok se novčana vrijednost ne uzima u obzir. To uključuje dužničke vrijednosne papire, sredstva koja se koriste kao statutarni depoziti u drugim organizacijama, krediti izdani nekim tvrtkama i druga ulaganja.

Šifra 1250 odražava novac i novčane ekvivalente. Ova kategorija uključuje novac dostupan izravno u blagajnama i na računima, depozite, očekivane transfere te vrijednosne papire visoke razine likvidnosti.

Koeficijent apsolutne likvidnosti izražava se kao omjer visoko likvidne imovine i tekućih i kratkoročnih obveza. Nazivnik uključuje posuđena sredstva prema drugim dužnicima, kao i druge vrste obveza.

Odnos prema solventnosti

Kako bismo dobili najtočnije i najpouzdanije informacije o solventnosti tvrtke, detaljan interna analiza, na temelju podataka dobivenih knjigovodstvom.

Prethodno su posebno popularni bili diskontni standardi, koji su 2020. praktički neiskorišteni pri određivanju likvidnosti. Osnova za ovaj sustav bila je prosječna statistička procjena likvidnosti svih stavki bilance, kao i izrada standarda diskontiranja koji omogućuju preraspodjelu bilančnih stavki među ostalim skupinama.

Na primjer, 80 posto postojećih potraživanja, 70 posto proizvedene robe i polovica zaliha u tijeku klasificirano je kao brzo utrživa imovina. Sve ostalo je klasificirano kao spora prodaja imovine.

Analogno tome, došlo je do preraspodjele obveza, odnosno određeni udio dugoročnog duga smatran je kratkoročnim, kao i obrnuto.

Solventnost ovisi i o strukturi kapitala, pa tako i o strukturi kapitala. Osobito uz veliku potražnju i visoke tečajne kotacije dionica s mjenicama i drugim vrijednosni papiri moguća prodaja uz manje gubitke. U tom smislu, oni se pretvaraju u tečniji proizvod od nekih proizvoda.

U takvoj situaciji poduzeće ne mora nužno imati visok koeficijent likvidnosti, jer se temeljni kapital može stabilizirati prodajom dijela temeljnog kapitala.

Kako izračunati

Izračunavanje koeficijenta je prilično jednostavno, na temelju sljedećih postulata:

- predstavlja omjer visoko likvidne imovine i tekućih obveza;

- također se može smatrati omjerom raspoloživog novca i tekućeg financijska ulaganja i obveze;

- bilančno gledano, to je omjer zbroja 250. i 260. retka prema zbroju 610., 620. i 660. retka.

Iznos dobiven kao rezultat izračuna jasno će odražavati stvarne mogućnosti organizacije. OKO financijska stabilnost može se reći da tvrtka ima omjer oko 0,2-0,25, jer to znači da može bezbolno izdvojiti četvrtinu do petinu vlastitih sredstava za otplatu tekućeg duga.

Formula omjera apsolutne likvidnosti

Za izračun koeficijenta apsolutne likvidnosti koristi se sljedeća formula:

K = Visoko likvidna kratkotrajna imovina/Kratkotrajne obveze

U kategoriju visokolikvidnih obrtnih sredstava uobičajeno je uključiti gotovinu raspoloživu u blagajnama i na bankovnim računima, kao i depozite na kratkoročno financijska ulaganja. U kategoriju kratkoročnih obveza ubrajaju se krediti koji se moraju vratiti u sljedećoj godini, neplanirana potraživanja, kao i druge obveze tekućeg karaktera.

Postojeće vrste

Trenutni

Određuje se pronalaženjem omjera trenutne (zvane tekuća) imovine i tekućih obveza (kratkoročne obveze). Ovako izračunati koeficijent omogućuje nam zaključak o tome koliko je tvrtka sposobna otplaćivati kratkoročne obveze isključivo kratkotrajnom imovinom.

Što više ispada ovaj pokazatelj, to je tvrtka bolja solventnost, ne samo trenutno, već iu slučaju bilo kakvih nepredviđenih okolnosti. Ovisno o industriji u kojoj poduzeće posluje, omjer u rasponu od 1,5 do 2,5 smatra se normativnim.

Pretjerano nizak koeficijent, koji ne doseže 1, ukazuje na značajan financijski rizici, budući da tvrtka ne može osigurati stabilno plaćanje tekućih računa. Istodobno, koeficijent veći od 3 također je nepovoljan, jer je znak neracionalnog korištenja temeljnog kapitala.

Hitno

Pokazuje koliko je poduzeće u stanju nositi se s otplatom kratkoročnih obveza koristeći isključivo kratkotrajnu imovinu. Za razliku od tekuće likvidnosti, u ovom slučaju uzimaju se u obzir samo kratkotrajna sredstva srednje i visoke likvidnosti.

Zbog ovoga financijski omjer možete saznati koji se dio kratkoročnih obveza poduzeća može odmah likvidirati korištenjem raspoloživih sredstava na različitim računima, kratkoročnim vrijednosnim papirima i otplaćenim potraživanjima.

Povećanje ovog pokazatelja (0,6-1,0 smatra se normalnim) ukazuje na to da se solventnost poduzeća povećava i da neće imati problema s pokrivanjem tekućih dugova. Ali ni koeficijent ne bi trebao biti pretjerano visok, jer će u ovom slučaju biti jasno da raspoloživa sredstva koriste se neracionalno, kada bi mogli biti usmjereni na razvoj poduzeća.

Koristeći omjer neto radnog kapitala, procjenjuje se koliko je poduzeće sposobno održati svoj financijska stabilnost. Definira se kao razlika između imovine u optjecaju i kratkoročnih obveza, što također uključuje posuđena sredstva uzeta na kratko razdoblje, raspoloživa računi za plaćanje, kao i obveze koje su njemu ekvivalentne.

Neto obrtni kapital obično se karakterizira kao dio obrtnog kapitala koji se sastoji od vlastitog obrtnog i dugoročno posuđenog kapitala, uključujući tzv. kvazivlasnički kapital, posuđena sredstva i druge dugoročne obveze.

Potreba za neto obrtnim kapitalom određena je zahtjevom za održavanjem financijske stabilnosti poduzeća. Ako joj obrtni kapital premašuju kratkoročne obveze, to je primjer da je tvrtka sposobna ne samo otplaćivati svoje kratkoročne obveze, već ima i dovoljno rezervi za širenje djelatnosti.

Vrijednost radnog kapitala uvijek bi trebala biti iznad nule.

Analiza vrijednosti

Prilikom utvrđivanja solventnosti poduzeća preporučljivo je uzeti u obzir punu strukturu kapitala, uzimajući u obzir strukturu kapitala. Ako poduzeće ima značajne udjele, odnosno dionice s mjenicama i drugim vrijednosnim papirima, a pritom ima dobre kotacije na burzi, onda ih je pri otplati dugova smisleno prodati jer jamče visoku likvidnost.