Značajke računovodstva za poravnanja s odgovornim osobama

Za 2018. godinu postavljena granica za izdavanje gotovinskih obračunskih sredstava, koja su namijenjena međusobnim obračunima između pravnih osoba. To ne iznosi više od 100.000 rubalja po jednom ugovoru.

Ovo je pravilo regulirano stavkom 6. Direktive Banke Rusije br. 3073-U. Međutim, zaposlenik ima pravo obaviti potrebne kupnje za bilo koji iznos u svoje ime, budući da se ovo pravilo ne odnosi na međusobne obračune između poduzeća i pojedinca. Ispada da ako zaposlenik izvrši nagodbu s pravnom osobom u svoje ime, tada se ograničenje možda neće poštovati, a tvrtka neće prekršiti svoje gotovinsko računovodstvo.

A ako je zaposlenik imao troškove kao predstavnik tvrtke, tada je to utvrdilo financijsko ograničenje treba učiniti. U suprotnom, prema članku 15.1 Zakona o upravnim prekršajima Ruske Federacije, vlasnik poduzeća će biti kažnjen novčanom kaznom od 50.000 rubalja.

Između ostalog, svaka organizacija može izdati odgovorne financije prijenosom na platnu karticu zaposlenika. Za provođenje ovog postupka zaposlenik mora napisati odgovarajuću prijavu, uz obaveznu naznaku broja računa bankovne kartice. Prilikom izrade avansnog izvješća potrebno je priložiti dokumentaciju koja dokazuje da su plaćanja izvršena.

Računovodstvo sredstava kod odgovorne osobe provodi se na isti način, bez obzira na to kako su financije obrađene - izdane u gotovini ili prenesene na bankovnu karticu.

Vlasnik ili direktor tvrtke osobno instalira određeno vremensko razdoblje za koje se izdaje obračunska gotovina. Važno je napomenuti da ovo razdoblje nije ograničeno važećim zakonodavnim dokumentima Ruske Federacije. Najvažnije je jasan prikaz rokova koje je predvidio upravitelj, u aktu pod prijavom zaposlenika.

Vlasnik ili direktor tvrtke osobno instalira određeno vremensko razdoblje za koje se izdaje obračunska gotovina. Važno je napomenuti da ovo razdoblje nije ograničeno važećim zakonodavnim dokumentima Ruske Federacije. Najvažnije je jasan prikaz rokova koje je predvidio upravitelj, u aktu pod prijavom zaposlenika.

Prijava također mora sadržavati osobni potpis upravitelja, što označava suglasnost direktora tvrtke s radnjama i rokovima za njihovu provedbu navedenim u dokumentu.

Preostali obračunski iznos potrebno je vratiti u blagajnu društva najkasnije do tri radna dana, na kraju razdoblja za koje su sredstva izdana. Ako u zahtjevu za izdavanje sredstava odgovornoj osobi nije naveden rok, tada se neiskorištena sredstva vraćaju nakon isteka roka od tri dana od dana njihova primitka.

Zaposlenik koji je odgovorna osoba ima svako pravo ne vraćajte izdani novac do kraja utvrđenog razdoblja. Prijevremeni povrat neiskorištenih financijskih sredstava događa se u dva slučaja:

- na osobnu inicijativu radnika;

- pri razrješenju kao zaposlenik izvjestitelj.

Osnovni dokumenti s primjerima

Za pravno ispravan upis novčanih sredstava izdanih na odgovornu osobu, ona moraju biti pravilno oblikovana sljedeće dokumentarne radnje:

- zahtjev odgovornog zaposlenika za izdavanje određenih obračunskih iznosa;

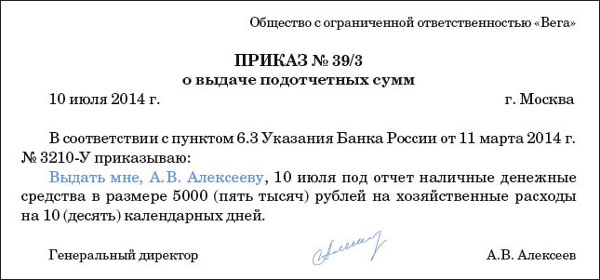

- nalog čelnika poduzeća da imenuje odgovornog radnika i da mu dodijeli određeni iznos novca za administrativne i ekonomske troškove poduzeća;

- zahtjev za izdavanje sredstava;

- službeno pismo.

Zahtjev za izdavanje obračunskih iznosa direktoru

Ova izjava je interni dokument organizacije, na temelju kojeg se izdaju novčana sredstva iz blagajne odgovornoj osobi.

Takav interni akt sastavlja odgovorni radnik, a potpisuje ga čelnik društva ili njegov ovlaštenik, koji ima pravo vođenja blagajne društva.

Prijava mora pokazati sljedeće informacije:

- iznos sredstava izdanih na računu;

- određeno razdoblje za koje se novac daje;

- osobni potpisi podnositelja zahtjeva i voditelja;

- datumi formiranja i potpisivanja prijavnog akta.

Redoslijed

Naredba ili nalog o određivanju osoba odgovornih za utrošak dodijeljenih obračunskih sredstava je jedan od temeljnih dokumenata, budući da bez njega davanje gotovine odgovornoj osobi neće biti zakonito.

Ako porezne vlasti tijekom revizije otkriju nepostojanje ove naredbe, upravitelju će biti izrečena administrativna kazna u obliku značajne novčane kazne.

Ponuda

Zahtjev za izdavanje sredstava sastavlja računovođa, nakon čega čelnik poduzeća ovaj akt upućuje financijskom direktoru ili osobi odgovornoj za raspodjelu sredstava iz blagajne poduzeća. Ovaj dokument je potvrda o trošenju sredstava iz proračuna poduzeća.

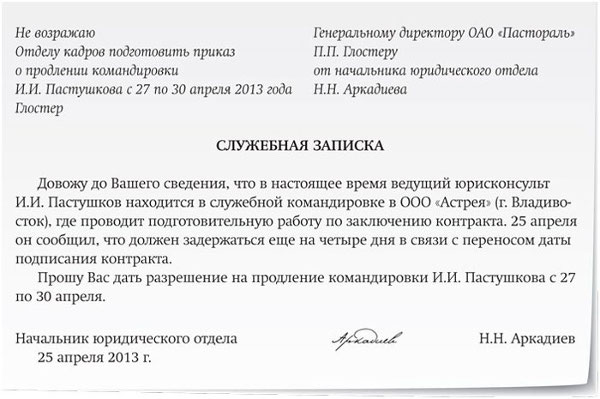

Servisni dopis

Dopis sačinjava čelnik društva i iznosi osnova za računovodstvo za izdavanje obračunskog iznosa odgovornoj osobi.

Uglavnom se ovaj dokument popunjava ručno.

Trenutno uvedeno ograničenja izdavanja najveći iznos novca odgovornom. Ovaj iznos ne smije prelaziti 100.000 rubalja. Međutim, ako tvrtka pravi troškove prema nekoliko zasebnih ugovora, tada se ovo ograničenje odnosi isključivo na jedan ugovor.

Maksimalni iznos

Važno je napomenuti da se ovo pravilo odnosi samo na međusobne obračune između pravnih osoba ili između pojedinačnih poduzetnika i organizacija. Tada ako poduzeće izvrši nagodbu s pojedincima koji su svi zaposlenici organizacije nije postavljeno ograničenje.

Ispada da šef tvrtke ima pravo dati suglasnost za izdavanje obračunskih sredstava neograničenog iznosa, ako su ta sredstva namijenjena nagodbama s pojedincem.

Izdavanje i obračunski proces

Regulatorni okvir Ruske Federacije predviđa nekoliko opcija izdavanje i evidentiranje financijskih iznosa računovođama.

Na karticu

Za ovu metodu prijenosa novca na glavu tvrtke, prije svega potrebno je napraviti promjene računovodstvenoj politici organizacije, koja će prikazati cijeli proces računovodstva i izdavanja financijskih sredstava zaposleniku koji podnosi izvještaj prijenosom na njegovu bankovnu karticu.

Povrat neiskorištenih iznosa može se vratiti u gotovini ili bezgotovinski, obrnutim prijenosom s osobnog računa zaposlenika na platni sustav tvrtke.

Ovaj proces ima niz prednosti:

- pouzdanost i pravovremenost;

- nema troškova pružanja bankovnih usluga za podizanje gotovine;

- nema potrebe za izradom gotovinske dokumentacije;

- mogućnost prijenosa novca računovođi koji se nalazi u drugom gradu ili državi.

Na blagajnu

Ovaj postupak se provodi pomoću izdavanje financijske gotovine, koji podliježe istim uvjetima i zahtjevima kao i kod prijenosa novčanog iznosa na plastičnu karticu.

Glavna razlika je u tome što se novac može vratiti samo u "gotovini" i samo na blagajnu organizacije.

Značajke izračuna i putnih troškova prikazane su u ovom videu.