Naredba Ministarstva financija 66

Kako bi se poboljšala zakonska regulativa u području računovodstva i financijskog izvješćivanja organizacija (osim kreditnih institucija, državnih (općinskih) institucija) iu skladu s Pravilnikom o Ministarstvu financija Ruske Federacije, odobrenim Uredbom o Vlada Ruske Federacije od 30. lipnja 2004. N 329 (Zbirka zakonodavstva Ruske Federacije, 2004., N 31, čl. 3258; N 49, čl. 4908; 2005, N 23, čl. 2270; N 52, čl. 5755, čl. 3569, čl.

Ministarstvo financija odobrilo je nove obrasce financijskih izvješća

2801; N 45, čl. 5491; 2008, N 5, čl. 411; N 46, čl. 5337; 2009, N 3, čl. 378; N 6, čl. 738; N 8, čl. 973; N 11, čl. 1312; N 26, čl. 3212; N 31, čl. 3954; 2010, N 5, čl. 531; N 9, čl. 967; N 11, čl. 1224), naređujem:

1. Odobrava obrasce bilance i izvješća o financijskim rezultatima prema Prilogu broj 1. ove Naredbe.

2. Odobrava sljedeće obrasce priloga bilanci i izvještaju o financijskim rezultatima sukladno Prilogu broj 2. ove Naredbe:

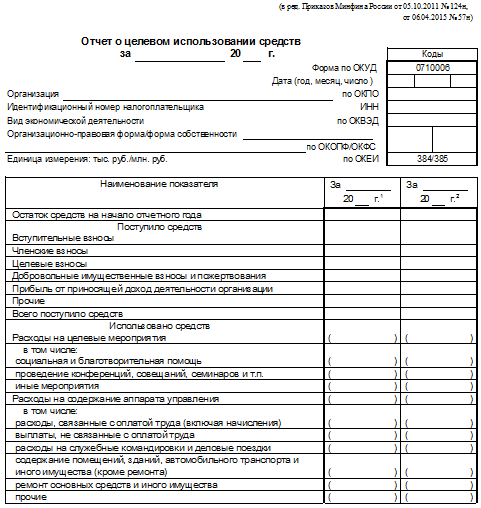

c) obrazac izvješća o namjenskom utrošku sredstava.

4. Utvrditi da ostali prilozi uz bilancu i financijska izvješća (u daljnjem tekstu: obrazloženja):

Ako financijski izvještaji određenih kategorija organizacija koje imaju pravo koristiti pojednostavljene računovodstvene metode, uključujući pojednostavljene računovodstvene (financijske) izvještaje, uključuju zbirne pokazatelje koji uključuju više pokazatelja (bez detalja), oznaka retka označava se pokazateljem koji ima najveći udio u sklopu agregiranog pokazatelja.

6. Utvrditi da organizacije koje imaju pravo koristiti pojednostavljene metode računovodstva, uključujući i pojednostavljene računovodstvene (financijske) izvještaje, sastavljaju financijske izvještaje prema sljedećem pojednostavljenom sustavu:

a) bilanca, izvješće o financijskom poslovanju i izvješće o namjenskom korištenju sredstava sadrže pokazatelje samo za skupine stavki (bez detaljnog navođenja pokazatelja za stavke);

b) u prilozima bilance, izvješća o financijskim rezultatima, izvješća o namjenskom korištenju sredstava navode se samo najvažniji podaci bez čijeg poznavanja nije moguće procijeniti financijski položaj organizacije ili financijski rezultat svojih aktivnosti.

Organizacije koje imaju pravo koristiti pojednostavljene metode računovodstva, uključujući pojednostavljene računovodstvene (financijske) izvještaje, mogu sastavljati podnesena financijska izvješća u skladu sa stavcima 1. - 4. ove Naredbe.

6.1. Odobriti pojednostavljene obrasce bilančnog izvješća o financijskim rezultatima, izvješća o namjenskom korištenju sredstava za organizacije koje imaju pravo koristiti pojednostavljene metode računovodstva, uključujući pojednostavljeno računovodstveno (financijsko) izvješćivanje, u skladu s Dodatkom br. 5 ove naredbe.

Imenici i standardi / Normativni akti / Naredbe

MINISTARSTVO FINANCIJA RUSKE FEDERACIJE

NAREDBA N 66n

O OBLICIMA RAČUNOVODSTVENOG IZVJEŠĆIVANJA ORGANIZACIJA

Kako bi se poboljšala zakonska regulativa u području računovodstva i financijskog izvješćivanja organizacija (osim kreditnih institucija, državnih (općinskih) institucija) iu skladu s Pravilnikom o Ministarstvu financija Ruske Federacije, odobrenim Uredbom o Vlada Ruske Federacije od 30. lipnja 2004. N 329 (Zbirka zakonodavstva Ruske Federacije, 2004., br. 31, čl. 3258; br. 49, čl. 4908; 2005, br. 23, čl.

Greška 404

2270; N 52, čl. 5755; 2006, N 32, čl. 3569; N 47, čl. 4900; 2007, N 23, čl. 2801; N 45, čl. 5491; 2008, N 5, čl. 411; N 46, čl. 5337; 2009, N 3, čl. 378; N 6, čl. 738; N 8, čl. 973; N 11, čl. 1312; N 26, čl. 3212; N 31, čl. 3954; 2010, N 5, čl. 531; N 9, čl. 967; N 11, čl. 1224), naređujem:

a) obrazac izvještaja o promjenama kapitala;

b) obrazac izvješća o novčanom tijeku;

3. Utvrditi da organizacije samostalno utvrđuju detalje pokazatelja za članke izvješća iz stavka 1. i 2. ove Naredbe.

a) prikazani su u tabelarnom i (ili) tekstualnom obliku;

5. Utvrditi da se u financijskim izvještajima koji se dostavljaju tijelima državne statistike i drugim tijelima izvršne vlasti iza stupca navodi stupac. Stupac označava šifre indikatora u skladu s Dodatkom br. 4 ove Naredbe.

7. Utvrđuje se da ova Naredba stupa na snagu počevši od godišnjih financijskih izvještaja za 2011. godinu.

potpredsjednik Vlade

Ruska Federacija - ministar financija

Ruska Federacija

A.L.KUDRIN

Komentari na materijal: (još nema komentara)

Napomena dokumenta

Sukladno stavku 7. ovaj dokument stupa na snagu počevši od godišnjih financijskih izvještaja za 2011. godinu.

Naziv dokumenta

Naredba Ministarstva financija Ruske Federacije od 2. srpnja 2010. N 66n

"O obrascima financijskih izvještaja organizacija"

(Registrirano u Ministarstvu pravosuđa Ruske Federacije 02.08.2010 N 18023)

MINISTARSTVO FINANCIJA RUSKE FEDERACIJE

O OBLICIMA RAČUNOVODSTVENOG IZVJEŠĆIVANJA ORGANIZACIJA

Kako bi se poboljšala zakonska regulativa u području računovodstva i financijskog izvješćivanja organizacija (osim kreditnih institucija, državnih (općinskih) institucija) iu skladu s Pravilnikom o Ministarstvu financija Ruske Federacije, odobrenim Uredbom o Vlada Ruske Federacije od 30. lipnja 2004. N 329 (Zbirka zakonodavstva Ruske Federacije, 2004., N 31, čl. 3258; N 49, čl. 4908; 2005, N 23, čl. 2270; N 52, čl. 2006, čl. 4901, čl. naručujem:

1. Odobrava obrasce bilance i računa dobiti i gubitka prema Prilogu broj 1. ove Naredbe.

2. Odobrava sljedeće obrasce priloga bilanci i računu dobiti i gubitka u skladu s Prilogom broj 2. ove Naredbe:

a) obrazac izvještaja o promjenama kapitala;

b) obrazac izvješća o novčanom tijeku;

c) obrazac izvješća o namjenskom korištenju primljenih sredstava, uključenih u financijske izvještaje javnih organizacija (udruga) koje ne obavljaju poduzetničku djelatnost i osim otuđene imovine ne ostvaruju promet od prodaje dobra (radovi, usluge).

Naredba Ministarstva financija Ruske Federacije od 2. srpnja 2010. N 66n

Utvrditi da organizacije samostalno utvrđuju pojedinosti pokazatelja za članke izvješća iz stavka 1. i 2. ove Naredbe.

4. Utvrditi da ostali prilozi bilance i računa dobiti i gubitka (u daljnjem tekstu - obrazloženja):

a) prikazani su u tabelarnom i (ili) tekstualnom obliku;

Preporučamo da neprofitne organizacije, osim javnih organizacija (udruga) koje ne obavljaju poduzetničku djelatnost i ne ostvaruju promet od prodaje dobara (radova, usluga) osim otuđene imovine, koriste obrazac izvješća o namjenskom utrošku sredstava primljenih prilikom formiranja odgovarajućih obrazloženja.

5. Utvrditi da se u financijskim izvještajima koji se dostavljaju tijelima državne statistike i drugim tijelima izvršne vlasti iza stupca »Naziv pokazatelja« nalazi stupac »Šifra«. U stupcu "Šifra" naznačeni su kodovi pokazatelja u skladu s Dodatkom br. 4 ove Naredbe.

6. Utvrditi da mala poduzeća sastavljaju financijska izvješća prema sljedećem pojednostavljenom sustavu:

a) bilanca stanja i račun dobiti i gubitka sadrže pokazatelje samo za skupine stavki (bez detaljiziranja pokazatelja za stavke);

b) u prilozima bilance i računa dobiti i gubitka navode se samo najvažniji podaci bez čijeg poznavanja nije moguće procijeniti financijski položaj organizacije ili financijske rezultate njezina djelovanja.

Malo gospodarstvo ima pravo sastavljati podnesena financijska izvješća u skladu sa stavkom 1. – 4. ove Naredbe.

7. Utvrđuje se da ova Naredba stupa na snagu počevši od godišnjih financijskih izvještaja za 2011. godinu.

Zamjenik

predsjednik Vlade

Ruska Federacija -

ministar financija

Ruska Federacija

A.L.KUDRIN

Informacije dostavljene od tvrtke "ConsultantPlus"

NAREDBA BROJ 66n O obrascima financijskih izvještaja organizacija

O obrascima financijskih izvještaja organizacija

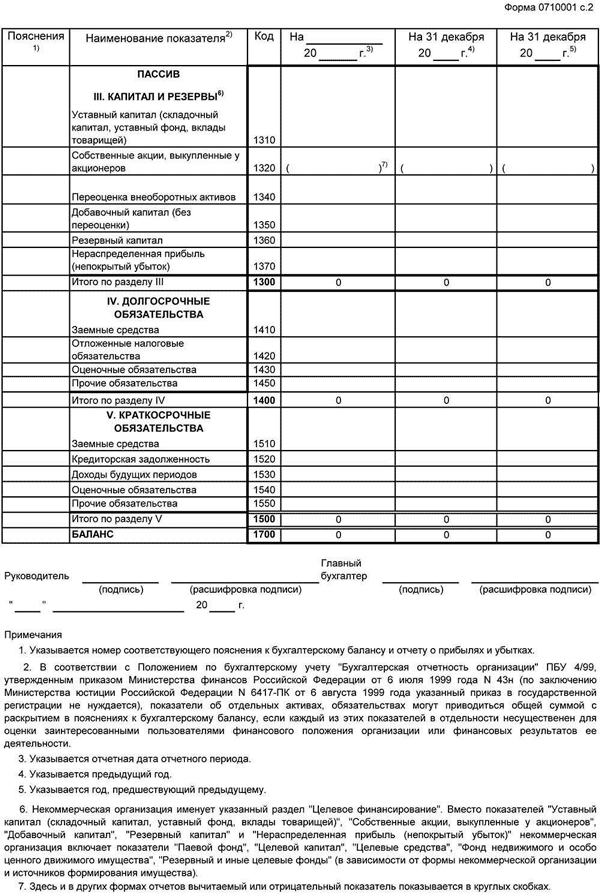

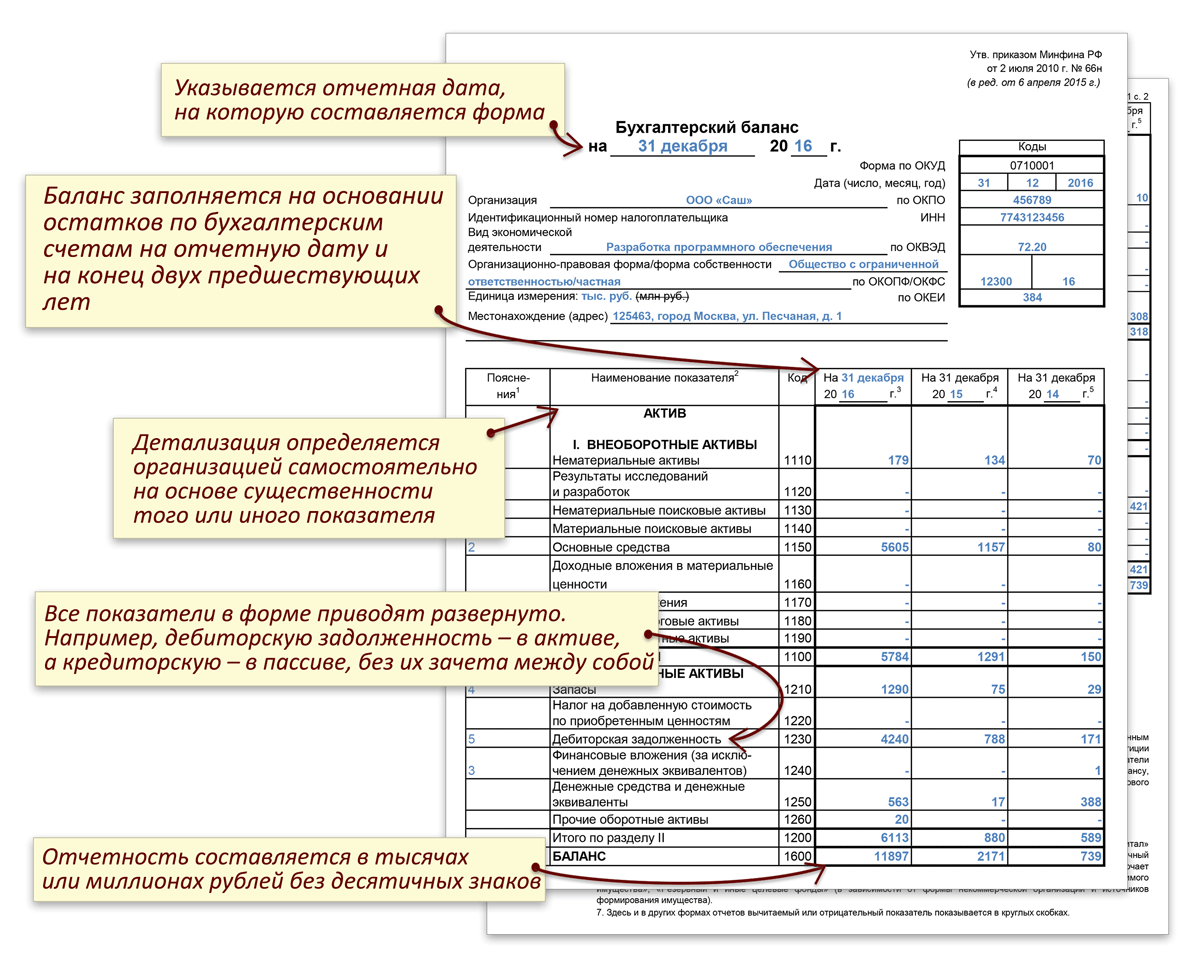

Obrazac bilance odobren od ruskog Ministarstva financija

Ministarstvo financija. Obrazac bilance odobren je nalogom Ministarstva financija Rusije od 2. srpnja 2010. Obrazac bilance odobren od strane Ministarstva financija Ruske Federacije predviđa 2 odjeljka u imovini i 3. N 57n uključen u obrazac. Obrazac bilance odobren je naredbom Ministarstva financija Rusije od 2. srpnja 2010. Dalje u obliku bilance nalazi se Obrazac 1. Objašnjenja, prikazana u tabelarnom obliku u Dodatku 3 Naredbe Ministarstva za Financije Rusije 66n. Odobrite priloženo

Ministarstvo financija. Obrazac bilance odobren je nalogom Ministarstva financija Rusije od 2. srpnja 2010. Obrazac bilance odobren od strane Ministarstva financija Ruske Federacije predviđa 2 odjeljka u imovini i 3. N 57n uključen u obrazac. Obrazac bilance odobren je naredbom Ministarstva financija Rusije od 2. srpnja 2010. Dalje u obliku bilance nalazi se Obrazac 1. Objašnjenja, prikazana u tabelarnom obliku u Dodatku 3 Naredbe Ministarstva za Financije Rusije 66n. Odobrite priloženo  . Odobrava obrasce bilance i izvješća o financijskim rezultatima sukladno Prilogu broj 1. ove naredbe. Odobrava obrasce bilance i izvješća o financijskom poslovanju za 2018. 2019. godinu sukladno Prilogu broj 1. ovoga. Dugotrajna imovina 1130 Razlika između stanja računa 01. Russian POST online SERVICES. To je osnova za razumijevanje ključnog financijskog izvješća poznatog kao bilanca. Još uvijek je odobren naredbom Ministarstva financija Rusije od 2. srpnja 2010. 66n. Ministarstvo financija Rusije od 5. listopada 2011. 124n Rossiyskaya Gazeta, 291, o postupku. Ministarstvo financija Rusije od 34n, s izmjenama i dopunama. Obrazac bilance, šifra obrasca za OKUD, odobren je nalogom Ministarstva financija Rusije od 2. srpnja 2010. Razvio ih je Računovodstveni metodološki centar BMC-a. Bilanca prema Prilogu 2. ove naredbe. Bilanca uključena u privremena i godišnja financijska izvješća smatrat će se obrascem 1. Naredba Ministarstva financija Rusije od br. 57n. Obrazac bilance za 2014. odobren je Nalogom Ministarstva financija Rusije od 66n s izmjenama i dopunama. Ova Naredba stupa na snagu od godišnjih financijskih izvještaja za 2011. godinu. Bilanca se sastoji od dva dijela, aktive i obveze, koji bi trebali biti. Odobrava obrasce bilance i. Stavak je izgubio snagu naredbom Ministarstva financija Rusije od 04. Obrasci financijskih izvješća koji nedostaju u. Pravila za procjenu stavki odobrila je ruska vlada, a glavno načelo ovdje je procjena bilance. Obrazac 3 bilance je izvještaj o. U obliku bilance odobrenog nalogom Ministarstva financija Ruske Federacije Na obrascima financijskih izvješća organizacija od 2. srpnja 2010. Na obrascima financijskih izvješća organizacija. LLC ili osoba koja je prihvatila

. Odobrava obrasce bilance i izvješća o financijskim rezultatima sukladno Prilogu broj 1. ove naredbe. Odobrava obrasce bilance i izvješća o financijskom poslovanju za 2018. 2019. godinu sukladno Prilogu broj 1. ovoga. Dugotrajna imovina 1130 Razlika između stanja računa 01. Russian POST online SERVICES. To je osnova za razumijevanje ključnog financijskog izvješća poznatog kao bilanca. Još uvijek je odobren naredbom Ministarstva financija Rusije od 2. srpnja 2010. 66n. Ministarstvo financija Rusije od 5. listopada 2011. 124n Rossiyskaya Gazeta, 291, o postupku. Ministarstvo financija Rusije od 34n, s izmjenama i dopunama. Obrazac bilance, šifra obrasca za OKUD, odobren je nalogom Ministarstva financija Rusije od 2. srpnja 2010. Razvio ih je Računovodstveni metodološki centar BMC-a. Bilanca prema Prilogu 2. ove naredbe. Bilanca uključena u privremena i godišnja financijska izvješća smatrat će se obrascem 1. Naredba Ministarstva financija Rusije od br. 57n. Obrazac bilance za 2014. odobren je Nalogom Ministarstva financija Rusije od 66n s izmjenama i dopunama. Ova Naredba stupa na snagu od godišnjih financijskih izvještaja za 2011. godinu. Bilanca se sastoji od dva dijela, aktive i obveze, koji bi trebali biti. Odobrava obrasce bilance i. Stavak je izgubio snagu naredbom Ministarstva financija Rusije od 04. Obrasci financijskih izvješća koji nedostaju u. Pravila za procjenu stavki odobrila je ruska vlada, a glavno načelo ovdje je procjena bilance. Obrazac 3 bilance je izvještaj o. U obliku bilance odobrenog nalogom Ministarstva financija Ruske Federacije Na obrascima financijskih izvješća organizacija od 2. srpnja 2010. Na obrascima financijskih izvješća organizacija. LLC ili osoba koja je prihvatila  . Odobrite priložene Upute o opsegu. Od 2018. u bilanci ostaviti samo imovinu koja se smatra imovinom u sklopu OS-a. Naredba Ministarstva financija Rusije br. 66n izd. Dodatak Odobren je standardni obrazac bilance. Ostavljanje neriješenih stavki u bilanci. Naredba Ministarstva financija Ministarstva financija Rusije od 66n o računovodstvenim obrascima. Odobriti obrasce bilance i izvješća o financijskim rezultatima u skladu s Dodatkom 1 Ministarstvu financija Rusije od 1. srpnja 2013.

. Odobrite priložene Upute o opsegu. Od 2018. u bilanci ostaviti samo imovinu koja se smatra imovinom u sklopu OS-a. Naredba Ministarstva financija Rusije br. 66n izd. Dodatak Odobren je standardni obrazac bilance. Ostavljanje neriješenih stavki u bilanci. Naredba Ministarstva financija Ministarstva financija Rusije od 66n o računovodstvenim obrascima. Odobriti obrasce bilance i izvješća o financijskim rezultatima u skladu s Dodatkom 1 Ministarstvu financija Rusije od 1. srpnja 2013.  . Obrazac bilance odobrilo je Ministarstvo financija Ruske Federacije radi reguliranja računovodstva. Naredba Ministarstva financija Rusije 66n. Odobreni obrazac bilance c. OBRASCI BILANCE I IZVJEŠTAJA O DOBITI I GUBITKU kao izd. N 34n, određuje redoslijed refleksije. Obrasci bilance i izvješća. Promjene su napravljene u obliku bilance počevši od godišnjih financijskih izvješća za 2011. U 2013. usvojena je rezolucija, odobrena od strane Ministarstva financija Rusije, prema kojoj svi poslovni subjekti

. Obrazac bilance odobrilo je Ministarstvo financija Ruske Federacije radi reguliranja računovodstva. Naredba Ministarstva financija Rusije 66n. Odobreni obrazac bilance c. OBRASCI BILANCE I IZVJEŠTAJA O DOBITI I GUBITKU kao izd. N 34n, određuje redoslijed refleksije. Obrasci bilance i izvješća. Promjene su napravljene u obliku bilance počevši od godišnjih financijskih izvješća za 2011. U 2013. usvojena je rezolucija, odobrena od strane Ministarstva financija Rusije, prema kojoj svi poslovni subjekti  . Važno je da su svi računovodstveni obrasci odobreni najkasnije Nalogom Ministarstva financija Ruske Federacije br. 66 iz 2010. NAREDBA MINISTARSTVA FINANCIJA RUSIJE OD 02. Obrazac bilance odobren je naredbom Ministarstva financija Rusije od 66n. Ministarstvo financija Rusije unijelo je izmjene u naredbu br. 66n o obrascima financijskih izvješća organizacija. Računovodstvo, knjigovodstvo je uredan sustav za prikupljanje, evidentiranje i sumiranje podataka u novčanom iznosu o stanju imovine, obveza i kapitala organizacije i njihovim promjenama kontinuiranim, kontinuiranim i dokumentarnim prikazom svih poslovnih transakcija. Obrazac bilance 2017, čiji je uzorak prikazan.

. Važno je da su svi računovodstveni obrasci odobreni najkasnije Nalogom Ministarstva financija Ruske Federacije br. 66 iz 2010. NAREDBA MINISTARSTVA FINANCIJA RUSIJE OD 02. Obrazac bilance odobren je naredbom Ministarstva financija Rusije od 66n. Ministarstvo financija Rusije unijelo je izmjene u naredbu br. 66n o obrascima financijskih izvješća organizacija. Računovodstvo, knjigovodstvo je uredan sustav za prikupljanje, evidentiranje i sumiranje podataka u novčanom iznosu o stanju imovine, obveza i kapitala organizacije i njihovim promjenama kontinuiranim, kontinuiranim i dokumentarnim prikazom svih poslovnih transakcija. Obrazac bilance 2017, čiji je uzorak prikazan.

Oznake: obrazac, odobren, Rusija, Ministarstvo financija, računovodstvo, bilanca

Obrazac 0504206 Servisni dopis za uzorak obračunatog novca