Interna stopa povrata IRR. Formula i primjer izračuna

Formula za izračun IRR-a koristi se za analizu relativne isplativosti investicijskih projekata. IRR vam omogućuje ne samo usporedbu projekata u smislu isplativosti, već i druge imovine na tržištu.

Ekonomsko značenje interne stope povrata

IRR se također naziva interna stopa povrata ili IRR. Potreba za pokazateljem koji bi procijenio ne apsolutnu vrijednost prihoda, već relativnu je razumljiva - vrlo je zgodno uzeti tu vrijednost i usporediti je sa svim mogućim stopama na tržištu, bilo da se radi o prinosima obveznica, depozita, ili trošak kredita. Gledajući koliko su stope povrata na imovinu veće ili niže od stope na projekt, lako je donijeti odluku o ulaganju vlastitih sredstava. Istodobno, uspoređujući isplativost i trošak financiranja, također je lako odlučiti pokrenuti projekt s posuđenim sredstvima ako stopa povrata značajno premašuje trošak kredita.

Dakle, formula za izračun IRR-a rješava potrebu procjene maksimalnog troška kapitala pri kojem projekt ostaje učinkovit, odnosno stope praga od koje postaje negativan. Ova bi stopa trebala postaviti neto sadašnju vrijednost na nulu. NPV .

U praksi se ovaj pokazatelj naziva granica sigurnosti projekta, budući da razlika između BND-a i cijene kapitala pokazuje koliko visoku stopu kredita (ili drugu vrstu financiranja) projekt može podnijeti. Ako je vrijednost pokazatelja projekta veća od cijene kapitala za poduzeće (tj. WACC), tada ga treba prihvatiti.

Formula za izračun IRR-a

Grafička metoda određivanja

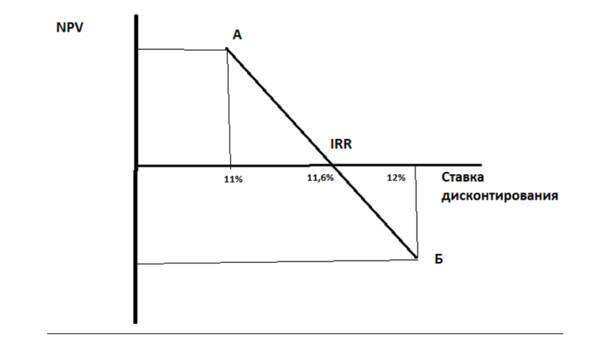

Slika 1

Gradimo koordinatni sustav (slika 1), gdje je vrijednost funkcije NPV duž ordinatne osi, a diskontne stope duž apscisne osi. Odabiremo dvije diskontne stope tako da je pri jednoj stopi (u točki “A”) NPV vrijednost pozitivna, kod druge u točki “B” negativna, a što se NPV vrijednost više približava nuli odozdo i odozgo, to više točno rješenje će biti. Spojimo dvije točke na grafu segmentom - točka presjeka segmenta s osi x je interna stopa povrata. U našem primjeru, ako je u točki "A" diskontna stopa 11%, a u "B" 12%, tada je u točki sjecišta x-osi stopa približno (oku) jednaka 11,6% . Ovo nije točna metoda, ali daje ideju o vrijednosti interne stope povrata.

Metoda izračuna

Točnije rješenje daje formula za izračun IRR-a:

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2),

gdje je r1 diskontna stopa određena metodom odabira, koja odgovara pozitivnoj izračunatoj vrijednosti NPV1,

r2 je diskontna stopa određena metodom odabira koja odgovara negativnoj izračunatoj vrijednosti NPV2.

U našem primjeru, r1 = 11%, r2 = 12%. Pretpostavimo da je NPV1 = 120, NPV2 = -90, tada:

IRR = 11% + 120 x (12%-11%) / (120-(-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 ili 11,57%.

Problemi izračuna IRR i njihovo rješenje

IRR formula ima neke nedostatke koje je potrebno uzeti u obzir. Dakle, indikator ne postoji ako se predznak vrijednosti NPV ne mijenja. To znači da ako projekt odmah ostvari dobit, a da ne ode u minus tijekom faze ulaganja, tada takav projekt neće imati IRR. Situacija je rijetka, ali vrlo vjerojatna, primjerice, ako je odabran interval obračuna - godina, a negativan novčani tok se javlja samo u prvim mjesecima, a na kraju godine projekt je u plusu. U grafičkom prikazu izračuna vidjet ćemo da trajektorija promjena NPV nikada ne prelazi x-os ni pri jednoj vrijednosti diskontne stope.

Jelo jedan trenutak. Pokazatelj izračunat pomoću naše formule može poprimiti fantastično velike vrijednosti. Ova opcija je također moguća, na primjer, ako početna investicija nije velika, ali NPV brzo raste.

Moguće je da postoji nekoliko vrijednosti IRR; ovo je situacija kada poslovni model dovodi do višestrukih prijelaza kroz nulu (promjene predznaka) pokazatelja NPV tijekom različitih vremenskih razdoblja, na primjer, ako je projekt prekretnica i zahtijeva velika ulaganja koja premašuju sredstva akumulirana tijekom provedbe projekta. U ovom slučaju interna stopa povrata nema smisla.

Glavni nedostatak je što formula u svom dizajnu pretpostavlja da se pozitivni novčani tokovi ponovno ulažu u projekt po internoj stopi povrata rate0

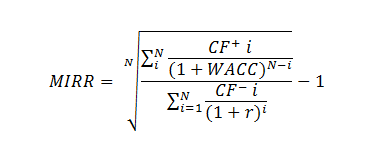

Problem možete riješiti pomoću modificirane IRR formule (modificirana interna stopa povrata, MIRR):

Gdje je CF + – dolazni novčani tok projekta i-tog razdoblja,

CF - – odlazni novčani tokovi projekta i-tog razdoblja,

WACC – ponderirani prosječni trošak kapitala (normativni povrat),

N – trajanje projekta.

Na izlazne tokove primjenjuje se diskontiranje koje se provodi po cijeni izvora financiranja projekta. Na novčane priljeve primjenjuje se povećanje - vrijednost tijeka svodi se na vrijeme završetka projekta. Povećanje se provodi po kamatnoj stopi koja je jednaka razini reinvestiranja.

MIRR rješava i problem višestrukih IRR-ova i neadekvatno vrednovanje reinvestiranih tokova.

Ugrađeni alat MS Excel uključuje funkciju MVSD() za izračun MIRR-a.

Ako je MIRR veći od diskontne stope – r, projekt je učinkovit i treba ga provesti.

Često postoji pogreška u izračunu IRR-a ako se koristi mjesečna analiza novčanih tokova. U ovom slučaju, korištenje stope dobivene pomoću funkcije IRR() kao IRR projekta je netočno. Također je pogrešno množiti dobivenu IRR stopu s brojem mjeseci u godini - 12*IRR mjesec. Mjesečni izračun mora se ispravno pretvoriti u godišnji ekvivalent - formula složenih kamata mora se primijeniti na IRR izračunat pomoću ugrađenih Excel alata, tada ćemo vidjeti njegovu točnu vrijednost. Ispravna formula za mjesečne novčane tokove izgleda ovako: (1+IRR mjeseci) 12 -1,

gdje je IRR mjesec izračunata Excel vrijednost. Za tromjesečnu raščlambu, odnosno (1+IRR kvart) 4 -1.

Općenito, uspoređujući IRR s WACC-om, dobivamo sljedeće ovisnosti:

IRR je veći od WACC - projekt je vrijedan prihvaćanja i financiranja;

IRR je manji od WACC - projekt će donijeti gubitke i treba ga napustiti;

IRR je jednak WACC - potrebno je doraditi projekt ili promijeniti ključne parametre.

Sažetak

IRR je relativni pokazatelj učinkovitosti projekta, čija je glavna zadaća dati menadžmentu procjenu maksimalne cijene izvora financiranja projekta, pri kojoj on nije neisplativ.

Pokazatelj može dati neadekvatne i kontradiktorne procjene (iznimno visoke vrijednosti, odsutnost IRR-a u odsutnosti negativnih vrijednosti novčanog toka projekta, višestruke IRR-ove) iu tom slučaju treba ga modernizirati ili ispravno protumačiti.

Ne biste trebali koristiti IRR kao neovisni i jedini pokazatelj učinkovitosti ulaganja. Štoviše, spada u popis “must have” indikatora u investicijskoj analizi - za sve analitičare, financijske direktore i menadžere.