1c prekomjerno zadržani porez na dohodak. Kako vratiti prekomjerno zadržani porez na dohodak? Odbici dostavljeni retroaktivno

Previše zadržanog poreza na dohodak može nastati iz različitih razloga. Na primjer, zaposleniku je preračunata plaća za prethodno razdoblje ili je zakašnjelo prijavio pravo na porezne olakšice. Prema stavku 1. čl. 231 Poreznog zakona Ruske Federacije, više zadržani iznos poreza na osobni dohodak podliježe povratu. U ovom članku ćemo pogledati kako registrirati povrat pojedincu iznosa prekomjerno zadržanog poreza u programu 1C: Enterprise Accounting 8 izdanje 3.0.

R Uzmimo primjer: djelatnik je primljen u radni odnos u Maxima doo 01.10.2016. Obračun i isplata plaće vrši se zadnjeg dana u mjesecu, a za listopad mu je obračunata plaća bez poreznog odbitka za dvoje malodobne djece. I 1. studenog zaposlenica je donijela dokumente potrebne za ostvarivanje porezne olakšice i napisala prijavu iz mjeseca listopada. Dana 2. studenog 2016. godine radnik daje otkaz, a pri obračunu plaće za studeni obračunava se negativan iznos poreza na dohodak.

Počinjemo s obračunom plaća za studeni s obzirom da je zadnji radni dan bio 2. studenog. Otvorite odjeljak “Plaće i kadrovi”, “Plaće”, “Sva pasivna vremenska razgraničenja” i klikom na gumb “Kreiraj” dodajte novi dokument za obračun plaća za studeni.

Na kartici “Porez na dohodak” vidimo podatke o obračunatim porezima, kao i iznos primijenjenih odbitaka. Iznos poreza na osobni dohodak koji treba prebiti također se odražava u zasebnom retku na kartici "Kompenzacija plaćanja".

Knjižimo dokument i gledamo knjiženja

Pritisnite gumb "Kreiraj" i s popisa odaberite "Osobna porezna prijava".

Ispunite prazna polja dokumenta koji se otvori:

- datum;

- mjesec u kojem vršimo povrat poreza;

- zaposlenika kojemu vraćamo porez na dohodak;

- datum primitka dohotka i iznos poreza.

Krećemo se i zatvaramo dokument. Za provjeru ćemo izraditi platni list. Otvorite karticu “Plaće i kadrovi”, “Plaće”, “Izvješća o plaćama” i odaberite “Platni list”

Naplata poreza na dohodak određena je zahtjevima čl. 231 Porezni zakon. Često, kada je potrebno promijeniti postotak ili iznos, pojavljuju se pitanja, pa ćemo ovdje odgovoriti na glavna i reći vam kako preračun poreza na dohodak u 1C ZUP-a.

Postoje tri glavne točke koje ćete možda morati provesti 1C ZUP 3 preračun poreza na dohodak. Recimo vam više o svakom od njih.

Dodatni porez

Trenutak pogrešnog obračuna poreza na dohodak može nastati u sljedećim slučajevima:

- trivijalna pogreška povezana s nepotrebnim odbicima ili netočno navedenom šifrom troška;

- preračunavanje plaća za prethodno razdoblje i sukladno tome povećanje poreza;

- pojedinac je izgubio status rezidenta u pogledu plaćanja poreza.

Preračun poreza na dohodak u 1C 8.2 ZUP provodi se na temelju upoznavanja zaposlenika s potvrdom 2-NDFL.

Povrat prekomjerno povučenog poreza na dohodak

Razlozi mogu biti potpuno isti kao u prethodnom slučaju. Poruka da će se porez ponovno obračunati šalje se pojedincu poštom ili osobno. U ovom slučaju zapravo ne postoji odgovornost poreznog agenta za činjenicu da informacija o promjenama porezne stope nije dostavljena.

Za povrat više naplaćenog poreza, odnosno za preračun poreza na dohodak u 1C 8.3 ZUP potrebno je knjižiti dokument kreiran u kartici „Porezi i doprinosi“:

Nakon što ste izradili takav dokument, potrebno je prenijeti traženi iznos sredstava: Akcija - Temeljem - Plaća.

Često je porezna olakšica posljedica činjenice da zaposlenik nije na vrijeme dostavio podatke o rođenju trećeg djeteta. U tom slučaju možete koristiti interni alat kao što je Pomoćnik za uređivanje odbitka djece, koji je unaprijed instaliran u svakoj licenciranoj verziji 1C.

Uvjereni smo da ne bi trebalo biti problema s izvođenjem takvih operacija u 1C. Objedinjeni obrasci i praktična pomoć pomoći će vam da se nosite i s najtežim slučajevima.

Ponekad se poduzeće susreće sa situacijom u kojoj se porez na osobni dohodak više ne zadržava od zaposlenika. U tom slučaju, u obračunskom razdoblju u dokumentu "Plaće" na kartici "Porez na dohodak", naveden je negativan iznos poreza.

Također u dokumentu, na kartici "Kompenzacije plaćanja", iznos koji treba prebiti je naznačen ako je iznos poreza minus veći od iznosa obračunatog poreza za tekuće razdoblje.

U svom primjeru dodao sam zaposlenika P.P. Pirogova. standardni porezni odbitak za djecu od listopada, sukladno tome za listopad program je preračunao porez i iznos je bio minus. Između listopada i studenog (mjesec obračuna) razlika je 208 rubalja, što je prikazano na kartici "Prilagodba plaćanja".

Da je minus za listopad manji od iznosa za studeni, onda ne bi bilo tolike razlike.

Prilikom knjiženja dokumenta generira se knjiženje Dt 70 Kt 68.01 s negativnim iznosom.

Ovaj iznos poreza odrazit će se kao dug organizacije, koji ne povećava iznos koji se plaća zaposleniku. Prekomjerno obustavljeni porez na dohodak uzet će se u obzir pri obračunu plaća u sljedećim mjesecima i umanjivat će iznos obračunatog poreza.

Ako trebate vratiti prekomjerno zadržani iznos poreza na dohodak, možete ga vratiti ispunjavanjem dokumenta Povrat poreza na dohodak u 1C računovodstvu 8 izd. 3.0.

Da biste to učinili, idite na odjeljak "Plaće i osoblje", zatim "Više" i "Svi dokumenti o porezu na dohodak". Kliknite na gumb “Kreiraj” i odaberite željeni dokument “Prijava poreza na dohodak”.

Navodimo datum dokumenta i, ako je potrebno, mijenjamo organizaciju (ako baza podataka vodi evidenciju za nekoliko organizacija odjednom).

Zatim u polju “Zaposlenik” odaberite zaposlenika kojem se vraća porez po odbitku.

Tablični dio dokumenta popunjava se automatski nakon navođenja zaposlenika. Bit će naznačen datum primitka dohotka i iznos poreza za povrat po odgovarajućoj stopi.

U našem primjeru radi se o porezu po stopi od 13%.

Ako je potrebno, možete ažurirati iznose pomoću gumba "Ažuriraj iznose povrata" ili dodati iznose ručno pomoću gumba "Dodaj".

Dokument "Povrat poreza na osobni dohodak" u 1C računovodstvu 8. izdanje. 3.0 ne generira transakcije, samo će iznos vraćenog poreza biti prikazan u registru poreza na dohodak.

Imajte na umu da na temelju stavka 4., članka 1., čl. 231 Poreznog zakona Ruske Federacije i dopisa Ministarstva financija Rusije od 17. veljače 2011. br. 030406/931, povrat prekomjerno zadržanih iznosa poreza poreznom obvezniku izvršit će porezni agent u ne- gotovinskom obliku prijenosom sredstava na žiro račun poreznog obveznika koji je naznačen u njegovoj prijavi.

Razmotrimo rješavanje problema povrata poreza na dohodak na temelju prijave zaposlenika.

Nakon proučavanja materijala naučit ćete:

- kako prijaviti porez na dohodak zaposleniku po prijavi u programu 1C:ZUP 3;

- koji iznos poreza na dohodak treba prenijeti u proračun nakon što se porez vrati zaposleniku i kako to prikazati u programu 1C: ZUP 3;

- Kako se iznos povrata poreza na dohodak prikazuje u izvješćima: 2-NDFL, 6-NDFL, Porezni registar za porez na dohodak.

Regulatorna regulativa i faze prijave poreza na dohodak

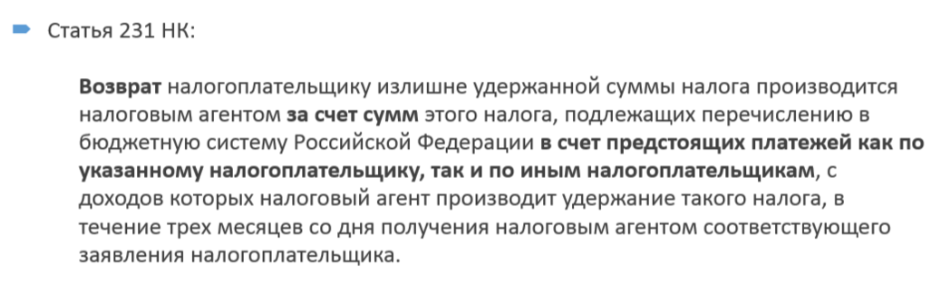

Za rješavanje problema prvo je potrebno razmotriti regulatorno uređenje prijava poreza na dohodak. Postupak povrata poreza na dohodak poreznom obvezniku opisan je u čl. 231 Porezni zakon Ruske Federacije.

Faze prijave poreza na dohodak:

- otkriven je prekomjerno zadržan porez na dohodak;

- o tome obavijestiti zaposlenika u roku od 10 radnih dana;

- zaposlenik mora napisati izjavu;

- u roku od 3 mjeseca organizacija mora vratiti porez na dohodak;

- Povrat poreza na osobni dohodak vrši se isključivo na bankovni račun zaposlenika, tj. Porez na dohodak ne možete vratiti preko blagajne.

Prijava odbitka imovine i ponovni izračun poreza na dohodak

Odbitak imovine zaposleniku upisuje se u program dokumentom Obavijest nekomercijalnih organizacija o pravu na odbitak (Porezi i doprinosi – Zahtjevi za olakšice – Obavijesti nekomercijalnih organizacija o pravu na olakšice).

U njoj se navodi:

Prilikom obračuna plaće za ožujak 2017. u dokumentu Obračun plaća i doprinosa Porez na dohodak se preračunava od početka godine.

Na kartici Porez na osobni dohodak iznosi stvarno osiguranog odbitka imovine odražavaju se u 10.000 rubalja. za 3 mjeseca i porez na dohodak za siječanj i veljaču 2017. preračunava se na -1300 rubalja:

Na kartici Usklađivanje plaćanja Iznosi poreza na dohodak koji se vraćaju prikazani su:

Pomoću iznosa na ovoj kartici možete pratiti pojavu prekomjerno obustavljenog poreza na dohodak, koji je potrebno prijaviti zaposleniku.

Povrat poreza na dohodak

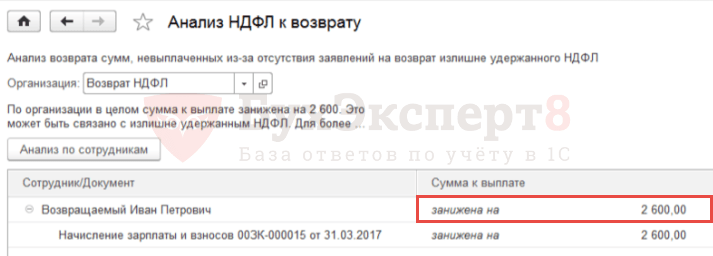

Pomoću usluge možete provjeriti iznos za povrat Analiza poreza na dohodak za povrat (Plaća – Usluga – Analiza poreza na dohodak za povrat):

Za prijavu iznosa povrata poreza na dohodak zaposlenik mora izraditi dokument Povrat poreza na dohodak (Porezi i doprinosi – Povrat poreza na dohodak).

Na terenu Mjesec odaberite mjesec u kojem će se odraziti povrat poreza na dohodak. Po gumbu Ažurirajte iznose povrata Iznos se automatski učitava - 2600 rubalja. s datumom primitka prihoda – 28.02.2017.:

Isplata povrata može se izvršiti uz isplatu plaće.

Prijenos poreza na dohodak u proračun u mjesecu povrata poreza

U mjesecu kada je došlo do povrata poreza, iznos poreza na dohodak koji je organizacija prenijela u proračun umanjuje se za iznos vraćenog poreza na dohodak.

U tu svrhu u dokumentu Izjava banci morate poništiti okvir Porez se prenosi zajedno s plaćom :

Kao rezultat toga, prilikom provođenja Vedomosti Zabilježit će se podaci o iznosima isplaćenim zaposleniku i porezu na dohodak po odbitku.

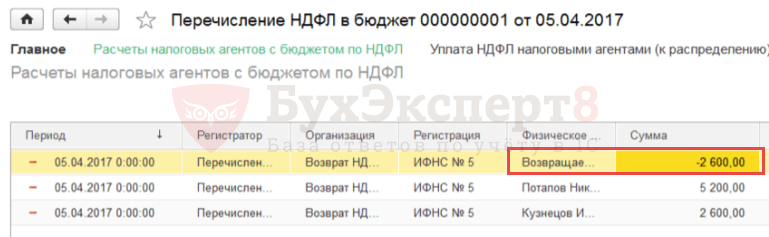

Da bi se činjenica prijenosa poreza prikazala u programu, potrebno je izraditi dokument Prijenos poreza na dohodak u proračun (Porezi i doprinosi – Porez na dohodak odlazi u proračun).

Prilikom knjiženja dokumenta Prijenos poreza na dohodak u proračun u akumulacijskom registru isknjižit će se negativni prijenos za radnika za kojeg je izvršen povrat, a za ostale radnike kao preneseni će se evidentirati oduzeti iznosi:

Pojašnjenje datuma primitka dohotka u dokumentu "Prijava poreza"

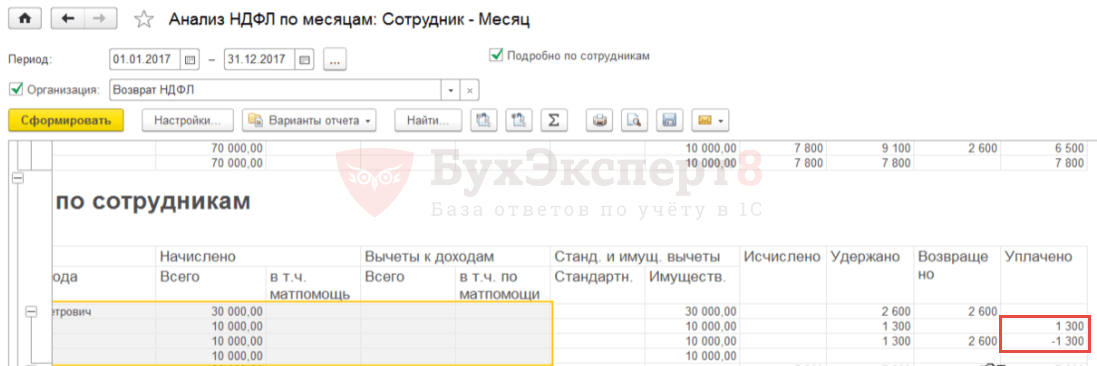

Da biste provjerili ispravnost odraza podataka o povratu poreza na dohodak i njegov prijenos, možete generirati izvješće Analiza poreza na dohodak po mjesecima (Porezi i doprinosi – Izvješća o porezima i doprinosima – Analiza poreza na dohodak po mjesecima) grupirani prema Zaposleniku i Mjesecu poreznog razdoblja.

Općenito, iznos poreza na dohodak koji je platio zaposlenik vraća I.P. – nula, ali postoji pozitivan i negativan iznos za siječanj odnosno veljaču:

Ispada da u programu:

- za siječanj 2017. godine: evidentiran je zadržani nevraćeni porez na dohodak. Iznos plaćenog poreza ostaje;

- za veljaču 2017. godine: evidentiran je obustavljeni i više vraćeni porez na dohodak. Pojavio se negativan iznos plaćenog poreza.

Ako je potrebno:

- iznos vraćenog poreza na osobni dohodak odgovarao je iznosu poreza po odbitku ne samo za razdoblje u cjelini, već i za svaki mjesec;

- iznos plaćenog poreza na dohodak postao je nula ne samo za razdoblje u cjelini, već i za svaki mjesec,

tada morate ručno ispraviti podatke u dokumentu Povrat poreza na dohodak , čime se ukupni iznos svodi na 2600 RUB. (automatski pada u veljači) za dva razdoblja: siječanj i veljača za 1300 rubalja:

Nakon toga trebate ažurirati porezne podatke u dokumentu Izjava banci klikom na odgovarajuću tipku Ažuriraj porez .

Kao rezultat toga, u registru akumulacije Obračuni poreznih agenata s proračunom poreza na dohodak Negativan transfer za zaposlenika bit će podijeljen u 2 reda - za siječanj i veljaču:

U izvješću Analiza poreza na dohodak po mjesecima preneseni porez na dohodak za razdoblje u cjelini i za svaki mjesec postat će nula. Iznosi vraćenog i prenesenog poreza na dohodak će se podudarati ne samo za razdoblje u cjelini, već i za svaki mjesec:

Prikaz prijava poreza na dohodak u izvješćima: 2-NDFL, 6-NDFL, Porezni knjigovodstveni registar poreza na dohodak

U pomoć 2-NDFL za prijenos u Saveznu poreznu službu (Porezi i doprinosi - 2-NDFL za prijenos u Federalnu poreznu službu) povrat poreza na dohodak se ne prikazuje zasebno; iznos povrata umanjuje iznos poreza po odbitku. Zbog smanjenja iznosa poreza doznačenog u proračun za iznos poreza na dohodak vraćenog radniku, umanjuje se i doznačeni porez prije ove operacije.

Kao rezultat toga, u primjeru koji se razmatra, nakon registracije povrata poreza u potvrdi 2-NDFL, obračunati, zadržani i preneseni porez bit će jednak nuli:

U izračunu 6-NDFL za 1. tromjesečje 2017., iznos vraćenog poreza na dohodak odrazit će se u retku 090 odjeljka 1. U odjeljku 2 ne odražava se iznos povrata poreza na dohodak.

IN ( Porezi i doprinosi – Izvješća o porezima i doprinosima – Registar poreznog knjigovodstva poreza na dohodak) postupak prijave poreza na osobni dohodak odražava se kako slijedi:

U izdanju 3.1.2.213 in Porezni knjigovodstveni registar poreza na dohodak stupac je netočno ispunjen Iznos poreza koji porezni agent nije zadržao , koji odražava iznos vraćenog poreza na osobni dohodak. Ovo je registrirana greška u programu 1C:ZUP, koja će biti ispravljena u narednim izdanjima.

Dodatak iznosu poreza na dohodak

Ako porezni agent nije zadržao porez na osobni dohodak propisan važećim zakonodavstvom od svog zaposlenika ili je zadržao iznos manji od potrebnog, tada se razlika koja nedostaje mora naplatiti od poreznog obveznika.

Ako zaposlenik nastavi raditi u poduzeću, onda nakon ispravljanja pogreške ili promjene statusa (na primjer, porezni rezident) prilikom dirigiranja sljedeći obračun poreza na dohodak u programima na platformi 1C Enterprise 8 iznos koji nedostaje bit će automatski odobren i zadržan.

Ako se neplaćanje poreza na dohodak otkrije kada nije moguće izvršiti porez po odbitku (na primjer, nakon otkaza zaposleniku ili nakon isteka poreznog razdoblja), tada tvrtka neće moći naplatiti porez na dohodak. Prema stavku 5. članka 226. Poreznog zakona Ruske Federacije, u ovom slučaju porezni agent mora pisanim putem obavijestiti poreznog obveznika i porezno tijelo. (na mjestu prijave) o nemogućnosti naplate poreza na osobni dohodak i navođenje iznosa poreza u obrascu 2-NDFL, odobrenom nalogom Federalne porezne službe Rusije od 17. studenog 2010. br. MMV-7-3/611@.

Da biste to učinili, morate stvoriti sustav u programu 1C Enterprise 8 potvrda 2-NDFL u papirnatom ili elektroničkom obliku i poslati poreznom tijelu po mjestu registracije.

Povrat poreza na dohodak

Ako je porezni agent iz nekog razloga zadržao višu poreznu stopu od prihoda poreznog obveznika, razlika se mora vratiti. Povrat i kredit prekomjerno naplaćenih i plaćenih iznosa poreza reguliran je Poreznim zakonom Ruske Federacije (članci 78. i 79.). Nova verzija članka 231. članka 1. Poreznog zakona Ruske Federacije, koji je stupio na snagu 1. siječnja 2011., pojašnjava postupak povrata poreza na osobni dohodak poreznom obvezniku od kojeg je porezni agent zadržao porez koji premašuje trenutni stopa.

Ako je razlog za obustavljanje većeg iznosa poreza promjena statusa dohotka ili odbitaka, tada od početka tekuće godine porezni agent mora o tome obavijestiti poreznog obveznika u roku od 10 dana od dana otkrivanja greške. U tom slučaju potrebno je navesti točan iznos koji je zadržan iznad utvrđene stope. Oblik obavijesti poreznom obvezniku nije utvrđen važećim zakonodavstvom, pa stoga može biti proizvoljan.

Iznos poreza na dohodak po odbitku iznad utvrđene stope podliježe povratu temeljem pisanog zahtjeva poreznog obveznika. (stavak 1, članak 231 Poreznog zakona Ruske Federacije). Zbog toga porezni obveznik mora sadržavati upozorenje o potrebi pisanja pisanog zahtjeva za povrat. Povrat poreza na dohodak moguć je samo u bezgotovinskom obliku. Dakle, prilikom sastavljanja prijave porezni obveznik mora navesti podatke o osobnom bankovnom računu na koji će se sredstva doznačiti.

Za obradu povrata poreza na dohodak u programima 1C Enterprise 8, npr. u 1C ZUP 8 ( 1C: Plaće i upravljanje osobljem 8) morate izvršiti radnje sljedećim redoslijedom:

- unijeti dokument u bazu podataka Povrat poreza na dohodak: Radni stol programa 1C: Upravljanje plaćama i osobljem;

- idite na karticu "Porezi i naknade";

- odaberite izbornik “Prijava poreza”.

- Prijenos sredstava na temelju dostavljenog dokumenta.

Obratiti pažnju! Odgovornost za neobavještavanje o porezu po odbitku iznad stope nije predviđena važećim zakonodavstvom. Informirani zaposlenik može zadržati pravo ne inzistirati na povratu poreza na dohodak. Odnosno, ako zaposlenik nastavi s radom i nije podnio zahtjev za povrat poreza na dohodak, tada će se prilikom naknadnih obračuna poreza na dohodak u programima automatski pripisati zadržani iznos koji prelazi stopu.