Rok za plaćanje poreza na dohodak. Kako izračunati porez na dobit organizacije Rokovi mjesečne akontacije na temelju dobiti prethodnog kvartala

Od 19. listopada 2016. prestaje važiti važeći obrazac prijave poreza na dohodak.

Za izvješćivanje za 2016. morate podnijeti novi obrazac za prijavu poreza na dohodak odobren Nalogom Federalne porezne službe Rusije od 19. listopada 2016. br. MMV-7-3/572@. Novi obrazac stupio je na snagu 28. prosinca 2016. godine. Naredbom br. MMV-7-3/572@ odobren je novi obrazac, postupak popunjavanja i njegov elektronički oblik.

Referenca: Stari obrazac uveden je 2014. i odobren nalogom Federalne porezne službe Rusije od 26. studenog 2014. br. MMV-7-3/600@).

Članak je osigurao Bukhgalteria.ru, internetski portal za podršku računovođama tijekom izvještajnog razdoblja -. Svi materijali su zaštićeni zakonom o autorskim pravima. Zabranjena je reprodukcija ovog materijala ili bilo kojeg njegovog dijela.

Ažurirani obrazac prijave uzima u obzir izmjene i dopune Poreznog zakona od odobrenja prethodnog obrasca porezne prijave.

Novi obrazac uzima u obzir sljedeće promjene:

- uveden je porez na obrt koji smanjuje porez na dohodak;

- utvrđena je obveza ruskih tvrtki da plaćaju porez na dobit stranih kompanija koje kontroliraju (Savezni zakon br. 376-FZ od 24. studenog 2014. uveo je poglavlje 3.4 Poreznog zakona Ruske Federacije);

- sposobnost samostalnog prilagođavanja porezne osnovice, poreza i gubitaka pomoću mehanizma simetrične prilagodbe (članak 15.18. Poreznog zakona Ruske Federacije);

- Uvedene su snižene porezne stope koje su na snazi u nekim regijama Ruske Federacije (područja naprednog razvoja, Krim i Sevastopolj).

Kako ispuniti prijavu poreza na dohodak za 2016. Opća pravila

Deklaracijski listovi za porez na dohodak za 2016 i aplikacije na njega mogu se podijeliti u dvije vrste:

- opće (ispunjavaju ih sve tvrtke)

- posebni (ispunjuju se u posebnim slučajevima).

Sve organizacije moraju ispuniti:

List 01"Naslovna stranica";

List 02"Obračun poreza";

Pododjeljak 1.1 "Za organizacije koje plaćaju akontacije i porez na dobit" odjeljka 1 "Iznos poreza koji se plaća u proračun, prema poreznom obvezniku (poreznom agentu)";

Prilog br.1 uz list 02 “Prihodi od prodaje i neposlovni prihodi”;

Prilog br.2 na listu 02 “Troškovi povezani s proizvodnjom i prodajom, neposlovni troškovi i gubici izjednačeni s izvanposlovnim troškovima.”

Posebni obrasci deklaracije namijenjeni su samo poduzećima koja su ostvarila prihode od pojedinačnih transakcija ili aktivnosti.

List 06 namijenjena nedržavnim mirovinskim fondovima.

List 07 moraju ispuniti organizacije koje su primile ciljano financiranje iz proračuna, itd. (stavke 1–2 članka 251. Poreznog zakona Ruske Federacije).

Ako je u prošlim razdobljima poduzeće pretrpjelo gubitke koji umanjuju poreznu osnovicu, tada se to također mora podnijeti poreznoj upravi Dodatak 4 na listu 02 . Međutim, popunjava se samo za prvi kvartal i za godinu. Tvrtke koje imaju posebne odjele moraju popuniti Dodatak 5 Listu 02.

Ako društvo isplaćuje prihode od udjela u kapitalu drugih društava ili obračunava kamate na državne i općinske vrijednosne papire, mora ispuniti List 03. U ovom slučaju, ona djeluje kao porezni agent.

Ako je poduzeće primilo dividendu od ruske ili strane tvrtke, kao i kamate na državne i općinske vrijednosne papire, tada se mora podnijeti List 04.

Poduzeća (osim mirovinskih fondova) koja su izvršila transakcije s vrijednosnim papirima moraju se pripremiti List 05.

Ako je organizacija izvršila neovisnu (simetričnu, obrnutu) prilagodbu, tada se podaci o prihodima i rashodima moraju odraziti u List 08 deklaracije.

List 09 popunjava porezni obveznik koji je kontrolna osoba stranog društva.

U odjeljku A lista 09 navedeni su podaci o kontroliranom stranom društvu koje je strana organizacija.

U odjeljku B1 list 09 Obračun poreza na dobit ove tvrtke dan je na temelju financijskih izvješća.

U odjeljku B2 list 09 - obračun poreza prema pravilima Poglavlja 25. Poreznog zakona.

Također list 09 sadrži dvije aplikacije: Prilog br.1 - “Izračun iznosa gubitka ili dijela gubitka koji umanjuje poreznu osnovicu za porez na dobit kontroliranog stranog društva koje je strana organizacija” i Prilog br.2 - “Obračun dobiti (gubitka) kontroliranog stranog društva, koje je strana organizacija, po poslovima s vrijednosnim papirima i financijskim instrumentima terminskih poslova.”

Prijava poreza na dohodak priprema se u punim rubljima prema načelu nastanka događaja od početka godine.

Ako tvrtka nema jedan ili drugi pokazatelj predviđen u obrascu deklaracije, stavite crticu u odgovarajući stupac.

Na vrhu svake stranice morate navesti porezni identifikacijski broj i kontrolnu točku vaše tvrtke.

Kako dizajnirati naslovnu stranicu

prijave poreza na dobit za 2016. godinu

Naslovna stranica prijave poreza na dohodak za 2016. godinu popunjava se u cijelosti, osim rubrike „Popunjava službenik poreznog tijela“.

Ispod naslova deklaracije staviti broj ispravke. Ako se deklaracija podnosi prvi put, u ćeliju se upisuje broj “0––”, a ako se podnosi ažurirana deklaracija, upisuje se broj “1––”, “2––” i sl.

Ako tvrtka obračunava mjesečne akontacije na temelju ostvarene dobiti, tada je šifra navedena u rasponu od 35 do 46. Na primjer, ako podnosite poreznu prijavu za siječanj - travanj, u ćeliju unesite šifru 38, za siječanj - svibanj - 39, i tako dalje. U posljednjem poreznom razdoblju, kod reorganizacije ili likvidacije društva, označava se šifra 50.

S desne strane upišite izvještajnu godinu.

Zatim navedite šifru svoje porezne ispostave i šifru za podnošenje prijave poreznoj upravi u mjestu registracije. Dani su u Prilogu 1. Postupku popunjavanja porezne prijave poreza na dohodak. Šifra 214 naznačena je na lokaciji ruske tvrtke, koja nije najveći porezni obveznik.

U sredini stranice upišite puni naziv svoje tvrtke (npr. društvo s ograničenom odgovornošću "Betoninvest") i naziv izdvojenog odjela za koji se prijavljujete.

U nastavku navedite svoju šifru za vrstu gospodarske djelatnosti prema Sveruskom klasifikatoru vrsta gospodarskih djelatnosti (OKVED).

Od 1. siječnja 2017. trebaju se koristiti šifre klasifikatora OKVED 2, odobrene naredbom Rosstandarta br. 14-st od 31. siječnja 2014.

Pokazatelje “Oblik reorganizacije, likvidacije (šifra)” i “PIB/KPP reorganizirane organizacije (izdvojenog odjela)” popunjavaju društva sljednici koja predaju posljednju (ili ažuriranu) izjavu za reorganizirano društvo. Ovdje navode TIN i KPP tvrtke prije reorganizacije. Šifre obrasca reorganizacije i šifre likvidacije preuzete su iz Priloga 1. Postupku popunjavanja prijave.

Izjavu mora potpisati čelnik ili predstavnik tvrtke.

U drugom slučaju morate navesti naziv dokumenta koji potvrđuje ovlaštenje zastupnika.

Sa prijavama treba početi ispunjavati deklaraciju.

Uzorak popunjavanja naslovne stranice

prijave poreza na dobit za 2016. godinu

Glavne izmjene u prijavi poreza na dohodak za 2016. godinu

Organizacije koje su dobile status rezidenta teritorija brzog društveno-ekonomskog razvoja naznačit će kod "6" koji će se odraziti u atributu "Atribut poreznog obveznika (šifra)".

Osim toga, dodani su novi listovi:

List 08„Prihodi i rashodi poreznog obveznika koji je izvršio neovisno (simetrično, obrnuto) usklađivanje” - za one organizacije koje su u transakciji između povezanih osoba koristile netržišne cijene i podcijenile iznos poreza (6. stavak članka 105.3. Porezni zakon Ruske Federacije);

List 09“Obračun poreza na dobit od dohotka u obliku dobiti kontroliranog stranog društva” (s prilozima).

Pomoć pri podnošenju godišnjih izvješća

O postupku izrade godišnjih izvješća za 2016. pročitajte na web stranicama

Kako ispuniti nove i promijenjene listove

prijave poreza na dobit za 2016. godinu

Popunjavanje lista 02 prijave poreza na dohodak za 2016. godinu

List 02 – završni. Ispunjava se na temelju preostalih listova deklaracije i priloga uz njih.

Prije svega, ispunite stupac "Identifikacija poreznog obveznika".

Ako je poduzeće poljoprivredni proizvođač, upisuje se „2“, ako je rezident posebne gospodarske zone – „3“. Ako organizacija posluje u novom morskom polju ugljikovodika - "4". U svim ostalim slučajevima unesite "1".

U linija 010 iskazuje prihod od prodaje (podaci iz retka 040. Priloga br. 1. lista 02.).

U linija 020 Zapišite neoperativne prihode prikazane u retku 100. Dodatka br. 1 na list 02.

U linije 030 i 040 odražavaju troškove prodaje i neoperativne troškove. Ove iznose preuzeti iz reda 130, kao i iz reda 200 i 300 Priloga br. 2 na listu 02.

U linija 050 prikazati gubitke nastale tijekom ustupanja prava potraživanja, od prodaje imovine koja se amortizira, od djelatnosti uslužnih poljoprivrednih gospodarstava, prema ugovoru o povjerenju upravljanja imovinom (ako postoji). Uzmite ove podatke iz retka 360 Dodatka br. 3 na listu 02.

U linija 060 generirati ukupnu dobit ili gubitak. Ovo je međurezultat koji treba prilagoditi.

Dakle, od primljene dobiti morate oduzeti:

- prihod od udjela u kapitalu u drugim poduzećima i kamate na državne i općinske vrijednosne papire na koje porez zadržava porezni agent. Ovi prihodi se prenose sa lista 03;

- prihod od udjela u kapitalu stranih poduzeća. Ovi prihodi iskazuju se posebno – u listu 04.

Ti se odbici odražavaju u linija 070 list 02.

U linija 090 pokazuju iznos naknada predviđenih člankom 5. Zakona br. 104-FZ od 31. svibnja 1999. Ovaj redak popunjavaju sudionici Posebne ekonomske zone Magadanske regije.

Kao rezultat toga, u linija 100 formira se pretporezna osnovica. Utvrđuje se oduzimanjem pokazatelja reda 070, 080 i 090 od pokazatelja reda 060 i zbrajanjem dobivenog rezultata s pokazateljima reda 100 lista 05 i reda 530 lista 06. Može se umanjiti za iznos gubitak (ili njegov dio) ostvaren u prethodnim godinama (redak 110) . Uzmite ovaj iznos iz retka 150 Dodatka br. 4 na list 02. Odrazite dobiveni rezultat u retku 120.

U linija 120 odrazit će se osnovica za izračun poreza u svakom proračunu. Jednaka je razlici u pokazateljima linije 100 i 110 . Ako indikator u retku 100 ima negativnu vrijednost, tada u retku 120 označite "0". Ako je pokazatelj retka 110 jednak indikatoru retka 100, naznačiti i "0".

U redak 140–170 Zapišite porezne stope po proračunu.

Linije 130 i 170 ispunjavaju tvrtke za koje su zakoni konstitutivnih subjekata Ruske Federacije smanjili poreznu stopu za porez na dohodak koji podliježe kreditu proračuna konstitutivnih subjekata Ruske Federacije (1. stavak članka 284. Poreznog zakona Ruska Federacija).

Tvrtke koje imaju odvojene odjele obračunavaju porez na dobit u proračune konstitutivnih subjekata Ruske Federacije prema posebnom obračunu (Dodatak br. 5 listu 02). Stoga u listu 02 upisuju samo stopu za obračun poreza u savezni proračun (redak 150).

Prikažite iznos poreza razvrstan po proračunu u redovima 180–200 . Istovremeno u redak 200. prenijeti podatke iz redaka 070. Priloga br. 5. u list 02. za sve izdvojene odjele i sjedište.

U recima 210–230

dati podatke o obračunatim predujmovima.

Dakle, poduzeća koja isplaćuju mjesečne akontacije najkasnije do 28. u mjesecu, u prijavi za 2016. u retku 210 prikazuju zbroj pokazatelja u redovima 180. i 290. deklaracije za devet mjeseci 2016. godine. U retku 220 - zbroj redaka 190, odnosno 300, au retku 230 - zbroj redaka 200 i 310 deklaracije za devet mjeseci 2016. godine.

Poduzeća koja isplaćuju mjesečne akontacije na stvarno ostvarenu dobit u redovima 210–230 iskazuju iznose obračunatih akontacija u skladu s prethodnom prijavom. Na primjer, reci 210–230 deklaracije za 2016. godinu odražavaju pokazatelje redaka 180–200 deklaracije za 11 mjeseci 2016. godine.

Također, u ovim redovima navedite iznose akontacija obračunanih (umanjenih) na temelju rezultata uredskog poreznog nadzora prijave za prethodno izvještajno razdoblje, koje je tvrtka uzela u obzir prilikom obračuna poreza u ispunjenoj prijavi .

Ako je tvrtka primila prihod u inozemstvu i platila porez na njega, koji će se računati u Rusiji, onda odrazite njegov iznos u redovi 240–260.

Sljedeća tri retka odnose se na naknadu za trgovanje.

Na linijama 265, 266 i 267 naznačeni su:

- iznos poreza na promet koji je stvarno plaćen u proračun konstitutivnog entiteta Ruske Federacije od početka poreznog razdoblja (redak 265);

- iznos trgovačke naknade za koji su smanjene akontacije proračunu konstitutivnog entiteta Ruske Federacije za prethodno izvještajno razdoblje (redak 266);

- iznos poreza na promet za koji se umanjuju obračunati akontacije (porez) u proračun konstitutivnog subjekta Ruske Federacije za izvještajno (porezno) razdoblje (redak 267).

Organizacije koje nemaju odvojene odjele (kao i organizacije čiji se odvojeni odsjeci nalaze na teritoriju samo jednog subjekta Ruske Federacije i koji prilikom plaćanja poreza ne raspodjeljuju dobit između odjela), navedite u retku 267 iznos plaćenog poreza na promet prikazanog u retku 265.

Međutim, ako je iznos plaćene obrtne naknade (red. 265) veći od iznosa akontacije (poreza) obračunate na kraju odgovarajućeg izvještajnog (poreznog) razdoblja (r. 200), tada se obrtna naknada uzima u obzir na redak 267. u granicama ove obračunate akontacije (poreza).

Dakle, rezultat retka 267 ne može biti veći od rezultata retka 200.

Ako porezni obveznik prebije porez plaćen izvan Ruske Federacije (redak 260) i uzme u obzir plaćenu obrtnu naknadu (redak 267), tada iznosi prebijenog poreza i obrtne naknade u zbiru ne mogu biti veći od iznosa akontacije ( porez) prikazan u retku 200.

Organizacije koje imaju odvojene odjele, iznos trgovačke naknade za koji se umanjuju obračunati akontacije (porez) u proračun konstitutivnog entiteta Ruske Federacije na lokaciji tih zasebnih odjela, izračunava se u Dodatku br. 5. List 02 i odražava se na odgovarajuće retke Liste 02.

U redovima 270, 271 ili 280, 281 pokazati rezultat svojih izračuna s proračunom - iznos poreza koji treba dodatno platiti ili smanjiti.

Zapišite iznose mjesečnih akontacija poreza koje planirate platiti u sljedećem izvještajnom razdoblju. redovi 290–310. U tom slučaju iznos u retku 290. jednak je razlici između podataka navedenih u retku 180. ove izjave i deklaracije za prethodno izvještajno razdoblje. Ako je ta razlika negativna, nema potrebe plaćati predujmove u sljedećem kvartalu. Dešifrirajte pokazatelj za redak 290 u retke 300 i 310, gdje naznačite podatke o planiranim predujmovima u oba proračuna.

Ako je vaša tvrtka platila porez u inozemstvu i uračunava ga u plaćanje poreza u Rusiji, tada u redovima 290–310 još uvijek mora navesti puni iznos mjesečnih akontacija za naredno tromjesečje. Redove 290–310 ne popunjavaju poduzeća koja plaćaju samo tromjesečne akontacije poreza, kao i poduzeća koja su prešla na plaćanje mjesečnih akontacija prema ostvarenoj dobiti.

Također, ove retke nije potrebno popunjavati prilikom izrade deklaracije za godinu.

Pomoć pri podnošenju godišnjih izvješća

O postupku izrade godišnjih izvješća za 2016. pročitajte na web stranicama

Za 2016. godinu prihodi i rashodi Betoninvest doo su bili (bez PDV-a):

- prihod od prodaje - 2 925 000 rubalja;

- troškovi povezani s prodajom - 1.676.000 rubalja;

- neoperativni prihod – 22 400 rubalja;

- neoperativni troškovi - 38 000 rubalja.

Porezna osnovica bit će jednaka:

2 925 000 RUB – 1 676 000 rub. + 22 400 rub. – 38 000 rub. = 1 233 400 rub.

Predujmove poreza na dobit društvo plaća kvartalno. Iznos prethodno obračunanih akontacija jednak je 157 600 RUB, uključujući:

- saveznom proračunu - 15.760 rubalja;

- u regionalni proračun – 141.840 rubalja.

Obrazac porezne prijave poreza na dobit možete preuzeti.

Porez na obrt na prijavi poreza na dohodak

Ako iznos obrtničke naknade za tromjesečje premašuje iznos akontacije regionalnog proračuna za izvještajno razdoblje, akontacija za sljedeće tromjesečje ili porez na dohodak za godinu može se umanjiti za preostali iznos naknade. zajedno s njegovim iznosom za sljedeće tromjesečje (pismo Ministarstva financija Rusije od 20. ožujka 2015. br. 03-03-06/1/15560).

Popunjavanje lista 03 prijave poreza na dohodak za 2016. godinu

Ako tvrtka isplaćuje dividendu ili kamatu na državne ili općinske vrijednosne papire, tada je porezni agent za porez na dohodak i treba ispuniti list 03 prijave.

Porez obračunat u ovoj tablici u cijelosti se uplaćuje u savezni proračun.

U dd dioničarima se isplaćuju dividende (čl. 2, čl. 42 Zakona br. 208-FZ).

U LLC, dobit se raspodjeljuje među sudionicima (klauzula 1, članak 28 Zakona br. 14-FZ). U porezne svrhe koristi se jedinstveni koncept "dividende".

To je svaki prihod koji dioničar (sudionik) primi od organizacije tijekom raspodjele dobiti preostale nakon oporezivanja na dionice (udjele) u vlasništvu dioničara (sudionika) razmjerno udjelima dioničara (sudionika) u ovlaštenom (zajedničkom) kapital ove organizacije (klauzula 1, članak 43 Poreznog zakona RF).

Dividende se mogu isplatiti pojedincima i drugim organizacijama. Dohodak podliježe porezima: porezom na dohodak ako je primatelj fizička osoba, a porezom na dohodak ako je primatelj organizacija.

Pomoć pri podnošenju godišnjih izvješća

O postupku izrade godišnjih izvješća za 2016. pročitajte na web stranicama

List 3 prijave poreza na dohodak sadrži polje za prikaz kategorije poreznog agenta. Izdavatelj vrijednosnih papira, koji sam isplaćuje prihod, upisuje oznaku "1", a organizacija koja isplaćuje prihode po vrijednosnim papirima čiji nije izdavatelj (depozitar) mora upisati oznaku "2". Organizacija koja sama isplaćuje dividende ispunjava odjeljak A lista 03 za isplaćene iznose.

Dividende u izvješćivanju

Ako tvrtka izdavatelj prenosi iznos dividendi za isplatu depozitaru, tada se ta informacija mora odraziti u odjeljku A lista 03 u retku 070 „Dividende prenesene osobama koje nisu primatelji prihoda.”

Za svaku odluku o isplati dividende potrebno je popuniti list 03.

Odjeljak A lista 3 prijave poreza na dohodak „Obračun poreza u obliku dividendi...”

U odjeljku A „Obračun poreza u obliku dividende (dohodak od udjela u kapitalu u drugim organizacijama osnovanim na teritoriju Ruske Federacije) izračunajte „agencijski” porez na dohodak od dividende. U stupcu “Vrsta dividende” označite na koje razdoblje ih dijelite. Ako se odlučite za isplatu dividende za godinu, unesite šifru "2". Kod isplate međudividendi u rubriku „Vrsta dividende“ upisati oznaku „1“. Ne zaboravite navesti šifru poreznog razdoblja i godinu izvještavanja.

Po liniji 001 morate navesti ukupan iznos dividendi za raspodjelu. Jednak je pokazatelju D1 formule za izračun poreza.

Na liniji 010 bilježi ukupan iznos dividende koji su vlasnici odlučili međusobno podijeliti.

Po redu 020 navesti iznose dividendi obračunatih u korist ruskih organizacija, kao i osoba koje nisu porezni obveznici. Reci 021–024 prikazuju raščlambu pokazatelja retka 020 prema vrsti primatelja.

Po redu 030 – dividende obračunate fizičkim osobama – poreznim rezidentima Ruske Federacije.

Na linijama 040 i 050 navedeni su iznosi dividendi obračunanih stranim organizacijama i pojedincima koji nisu porezni rezidenti Ruske Federacije. Ako porezi na te iznose podliježu odbitku u skladu s međunarodnim ugovorima po poreznim stopama nižim od onih utvrđenih Poreznim zakonom, moraju se navesti u recima 051–054.

Na liniji 070 odražavaju dividende prenesene na nominalne imatelje vrijednosnih papira bez poreza po odbitku.

Za organizacije koje izdaju vrijednosne papire, zbroj redaka 010 i 070 odgovara pokazatelju D1 u formuli za izračun poreza.

Na linijama 080 i 081 odražavaju iznos dividendi koje je primila sama ruska organizacija minus porez na dohodak zadržan od njih. U ovom slučaju, iz iznosa dividendi iskazanog na retku 080, na retku 081 izdvaja se iznos dividende na koji se obračunava porez po stopi od 0 posto. Pokazatelj retka 081 odgovara pokazatelju D2 u formuli za obračun poreza.

Iznos dividende na liniji 090

izračunava se kao razlika između pokazatelja reda 001 i 081 ili razlika između zbroja reda 010 i 070 i reda 081.

Rezultat retka 090 odgovara razlici između pokazatelja D1 i D2 u formuli za izračun poreza.

Ako ovu rubriku popunjava depozitar, tada na recima 080, 081 stavlja crtice, a na retku 090 označava iznos na temelju podataka koje mu je dostavio izdavatelj.

Iz iznosa naznačenog na retku 090 označite:

- na retku 091 – iznos dividende namijenjen ruskim tvrtkama i oporezuje se po stopi od 13%;

- na liniji 092 – iznos dividendi namijenjenih ruskim tvrtkama i oporezovanih po stopi od 0%.

Po redu 100 navesti izračunati iznos poreza na dohodak od dividende ruskim tvrtkama, koje se oporezuju po stopi od 13 posto.

Na liniji 110 iskazuju iznos poreza na dobit na dividende koje su isplaćene u prethodnim izvještajnim (poreznim) razdobljima (u odnosu na svaku odluku o isplati dividende).

Na liniji 120 Uz svaku odluku o isplati dividende navesti obračunati iznos poreza na dohodak na dividende koje su isplaćene u posljednjem tromjesečju (mjesecu) izvještajnog (poreznog) razdoblja.

Ako tvrtka prenosi dividende u dijelovima (u fazama), tada odrazite plaćanje poreza na retke 040 u pododjeljku 1.3 odjeljka 1 izjave.

Odjeljak B lista 3 prijave poreza na dohodak

U odjeljku B “Obračun poreza na dohodak od kamata na državne i općinske vrijednosne papire” lista 03 navesti podatke o pripadajućem porezu na dohodak.

Prvo ispunite redak "Vrsta prihoda". Unesite kod "1" ako ste ostvarili prihod u obliku:

- kamate na državne i općinske vrijednosne papire za koje kupac ne osigurava isplatu akumuliranog kuponskog prihoda prodavatelju;

- kamate na hipotekarne obveznice izdane nakon 1. siječnja 2007.;

- prihodi osnivača povjereničke uprave na hipotekarnim potvrdama izdanim nakon 01.01.2007.

U redak „Vrsta prihoda” upisuje se šifra „2” ako se prihod obračunava u obliku:

- kamate na hipotekarne obveznice izdane prije 1. siječnja 2007.;

- kamate na općinske vrijednosne papire izdane za razdoblje od najmanje tri godine prije 1. siječnja 2007.;

- prihodi osnivača povjereničke uprave na hipotekarnim potvrdama izdanim prije 1. siječnja 2007.

Na liniji 010 odražavaju opću poreznu osnovicu za sve primatelje dohotka. Također dešifrirajte kamate obračunate svakom primatelju u odjeljku B lista 03.

Na liniji 020

navedite poreznu stopu po kojoj ste kao porezni agent obračunali obračunati dohodak.

Na dohodak pod oznakom "1" u retku "Vrsta dohotka" porez se obustavlja po stopi od 15%, a na dohodak pod oznakom "2" - po stopi od 13%.

Na liniji 030

odražavaju iznos poreza zadržanog od svakog primatelja dohotka.

Izračunajte indikator na sljedeći način:

Linija 030 = Linija 010 x Linija 020 / 100

Ukoliko ste porez obračunavali i u prethodnim izvještajnim razdobljima, navedite to u redu 040

, a porez za zadnji kvartal (mjesec) izvještajne godine iznosi u redu 050

.

Podaci o iznosima poreza po rokovima plaćanja i samim rokovima trebaju se odraziti na retke 040 u pododjeljku 1.3 odjeljka 1 prijave.

Odjeljak B lista 03 prijave poreza na dohodak

Ovaj odjeljak “Registar - raščlamba iznosa dividendi (kamata)” daje raščlambu svih iznosa dividendi ili kamata. Kako bi se razlikovali, utvrđeni su kodovi karakteristika pripadnosti:

- »A« – ako registar daje raščlanjenu dividendu iz odjeljka A;

- “B” – ako se dešifrira iznos kamata iz odjeljka B.

Navedite podatke za svakog ruskog primatelja dividende na zasebnim stranicama navodeći puno ime primatelja, INN, KPP, mjesto (adresu) primatelja s naznakom koda subjekta Ruske Federacije, prezime, ime, patronim (patronim ako je dostupno) voditelja organizacije poreznog obveznika, kontakt telefonski broj , datum prijenosa dividendi, iznos dividendi (bez smanjenja za iznos zadržanog poreza), iznos poreza (posljednja dva pokazatelja navedena su u rubljima).

Na sličan način iskazuju se podaci o primateljima dividendi koji nisu porezni obveznici.

Prilikom prijenosa dividendi bez poreza po odbitku depozitarima, podaci o njima i iznosima dividendi koje su oni prenijeli odražavaju se u odjeljku B lista 03 izjave, navodeći iza naziva organizacije „porezni agent“, a crtica se stavlja na linija 070.

Prema detalju „Vrsta“, kada porezni agent predaje početni obračun, unosi se „00“ kod dostavljanja ažuriranog (korektivnog) obračuna, u odjeljku B broj ispravka („01“, „02“ itd.). ) podataka o primatelju dividende (kamate) je naznačeno ).

Na temelju rezultata rada za izvještajnu godinu, dioničko društvo ostvarilo je neto dobit od 900.000 rubalja. Skupština dioničara ga je podijelila na sljedeći način:

- strana tvrtka (koja nije registrirana u ruskoj poreznoj inspekciji) - 200.000 rubalja;

- Ruska tvrtka – 600.000 rubalja;

- 100 000 rub. – plaćanje preko depozitara.

Izdavatelj mora zadržati porez po stopi od 15% na dividende stranog društva.

Računovođa je pomoću formule odredio iznos poreza na dividende ruske tvrtke

(N = K x CH x (D – D)):

(600 000 rub. : (900 000 rub. – 300 000 rub.)) x 13% x 600 000 rub. = 78 000 rub.

Dividenda se isplaćuje u ožujku sljedeće godine. Odjeljak A lista 03 porezne prijave i raščlamba iznosa dividende bit će kako slijedi.

Obrazac porezne prijave poreza na dobit možete preuzeti.

Sada je aktualan problem pravilnog ispunjavanja i podnošenja prijave poreza na dohodak, jer se ona mora predati do 28. ožujka. Važno je pravilno prijaviti pojedinačne troškove. U današnjem članku ćemo govoriti o tome kako pravilno ispuniti i predati ovo izvješće.

Porez na dobit plaćaju organizacije koje koriste osnovni porezni sustav. Rok za plaćanje poreza za godinu jednak je za sve - do 28. ožujka iduće godine. Godišnja izjava podnosi se i do 28. ožujka za prethodnu izvještajnu godinu.

Dakle, plaćanje poreza i podnošenje prijave za 2017. godinu mora se izvršiti najkasnije do 28. ožujka 2018.

Predujmovi i unutargodišnje izvješćivanje

Tijekom cijele godine vrše se akontacije predmetnog poreza i izvješćuje se. Učestalost je opisana u sljedećoj tablici.

Tablica 1. Rokovi plaćanja poreza na dobit i podnošenja prijave

|

Način plaćanja |

Rok za uplatu akontacije i predaju izvješća |

Bilješka |

|

Na temelju rezultata prvog kvartala, polugodišta i 9 mjeseci. s mjesečnim akontacijama u svakom kvartalu |

Zajedničko organizacijama bilo kojeg tipa i vrste. |

|

|

Na temelju rezultata prvog kvartala, polugodišta i 9 mjeseci. bez uplate mjesečnih akontacija |

Koriste ga organizacije: s prihodom unutar 15 milijuna rubalja za prethodna 4 kvartala. za kvartal (podrazumijeva prihod od prodaje); Samostalne ustanove, neprofitne organizacije bez prihoda, kao i proračunske ustanove (bez prihoda od prodaje). |

|

|

Na temelju rezultata svakog mjeseca, na temelju stvarne dobiti. |

Svaki mjesec, do 28 |

Morat ćete obavijestiti Saveznu poreznu službu do 31. prosinca godine prije poreznog razdoblja od kojeg će se izvršiti prijelaz na ovaj sustav |

Porezni obveznik koji podnosi izvješće za 9 mjeseci plaća akontacije za listopad, studeni, prosinac tijekom svakog od ovih mjeseci. Izračun uzima u obzir iznos prihoda od prodaje. Ovo ne uključuje PDV i trošarine za četvrti kvartal. prošle godine i I–III kvartala. tekućeg poreznog razdoblja. U slučaju prekoračenja navedenog limita, tvrtka plaća predujmove mjesečno.

Uskoro saznajte o ostalima.

Gdje podnijeti izvješće tvrtke s odjelima

Prema pravilima, izvješćivanje o dobiti od strane organizacija događa se na lokaciji (njihovih ili zasebnih odjela). Ako postoji OP, primjenjuju se sljedeća pravila:

- Na mjestu organizacije deklaracije se podnose za organizaciju kao cjelinu, gdje se dobit raspoređuje između zasebnih odjela. Takve organizacije dodatno ispunjavaju Dodatak br. 5 Listu 02 u iznosu jednakom broju podružnica, uključujući one zatvorene ove godine.

- Kada se organizacijske jedinice nalaze u istoj regiji Dopušteno je plaćanje poreza i predujmova na njega preko jednog od odjela - nadležnog. U tom slučaju, izjava se podnosi Federalnoj poreznoj službi na mjestu registracije sjedišta, kao i na mjestu registracije odgovornog OP-a.

- Kada se sjedište i OP nalaze u istoj regiji Moguće je ne raspodijeliti dobit u odnosu na svaku od divizija. Odnosno, matična tvrtka ima pravo platiti porez za sve svoje "izolacije". U tom slučaju izvještaj o dobiti podnosi se u sjedištu matične organizacije.

- Ako je društvo donijelo odluku vezanu uz mijenjanje postupka plaćanja poreza ili prilagođavanje broja strukturnih odjela dostupan na teritoriju subjekta, to se prijavljuje poreznoj upravi.

Obrazac za podnošenje

Izvješće o porezu na dohodak izrađuje se prema odobrenom formatu Nalogom Federalne porezne službe Ruske Federacije od 19. listopada 2016. br. MMV-7-3/572@. Ako prosječan broj zaposlenih nije prelazio 100 osoba za 2017. godinu, deklaracija se može predati u papirnatom obliku. Inače, prihvatljiv je samo elektronički oblik.

Istom naredbom odobren je postupak popunjavanja deklaracije (Prilog br. 2. u nastavku teksta). Redoslijed).

Tko ispunjava koje listove?

Iz sljedeće tablice možete saznati koje listove prijave poreza na dobit poduzeće treba ispuniti.

Tablica 2. Ispunjavanje deklaracijskih listova za uobičajene operacije

|

Poglavlje |

Kada se napuni |

Naslovnica; Pododjeljak 1.1 odjeljka 1; |

Uvijek od strane svih poreznih obveznika |

|

Pododjeljak 1.2 odjeljak 1 |

Ako se plaćanja unutar kvartala isplaćuju jednom mjesečno |

|

Pododjeljak 1.3 odjeljka 1 („1” kao vrsta plaćanja), list 03 („A”) |

Kod isplate dividende pravnim osobama |

|

Prilog br.3 na listu 02 |

Uključujući i prodaju imovine koja se amortizira |

|

Prilog br. 4 na listu 02 |

Samo za prvo tromjesečje i porezno razdoblje |

|

Uključujući troškove dobrovoljnog zdravstvenog osiguranja i edukacije za zaposlenike |

Ostale rubrike popunjavaju se rjeđe:

- Prilog broj 5 uz list 02;

- listovi 03, 04, 05, 06, 07, 08, 09;

- Prilog broj 2 uz deklaraciju.

Detaljan postupak njihovog popunjavanja naveden je u točki 1.1. Postupka.

Popunjavanje deklaracije

Optimalno je ispuniti deklaracijske listove sljedećim redoslijedom:

Naslovnica

Općenito, ispunjavanje naslovne stranice ove deklaracije ne razlikuje se mnogo od ostalih, ali postoji jedna značajka - ovo je šifra poreznog razdoblja. Razmotrimo ispunjavanje naslovne stranice red po red.

KOSITAR- 10 znamenki šifre, s crticama u posljednje dvije ćelije.

kontrolna točka– šifru koju dodjeljuje inspekcija kod koje se podnosi prijava.

Broj ispravka- tijekom početnog podnošenja, crtica ili “0--”.

Porezno razdoblje (šifra). Za razliku od ostalih izvješća, kod prijave poreza na dohodak koristi se prošireni popis šifri. Dani su u Prilogu 1. Procedure. Postoji nekoliko šifri za godišnju deklaraciju:

- kod plaćanja tromjesečnih plaćanja - šifra 34;

- kod plaćanja mjesečnih rata - šifra 46;

- kod plaćanja tromjesečnih uplata za objedinjenu skupinu poreznih obveznika - oznaka 16;

- kod uplate mjesečnih rata za objedinjenu skupinu poreznih obveznika – oznaka 68.

Izvještajna godina- u našem slučaju 2017.

Predano poreznoj upravi (šifra). Šifra porezne uprave navedena je u formatu AABB, gdje je AA broj regije, BB je broj porezne uprave.

Po mjestu (registracija) (šifra). Organizacije koje nisu veći porezni obveznici, nemaju posebne odjele i nisu pravni sljednici označavaju šifru „214“. Sve ostale šifre nalaze se u Prilogu br. 1. Procedure.

Organizacija, izdvojeni odjel. U preostale ćelije upisuje se puno ime, uključujući pravni oblik;

Šifra vrste gospodarske djelatnosti- uklapa se u OKVED kod glavne vrste djelatnosti.

Blok za reorganizirane/likvidirane pravne osobe, koji kaže:

- šifra obrasca reorganizacije iz Priloga 1. Postupka;

- PIB/KPP reorganiziranog subjekta ili izdvojenog odjela.

Naznačeno broj listova deklaracije, i ako je dostupno, broj listova popratnih dokumenata.

Ispod je potvrđeno pouzdanost podataka, datum i potpis. Izjavu mogu potpisati:

- Nadzornik. U ovom slučaju, naznačena je šifra "1" da, a prezime, ime i patronim voditelja napisani su u sljedećim redovima.

- Predstavnik tvrtke – fizička osoba. U tom slučaju koristi se šifra "2" i navodi se puno ime zastupnika.

- Ovlaštena osoba društva koja je predstavnik poreznog obveznika. Koristi se šifra “2” i ispisuje se uz puno ime i prezime ovlaštene osobe. Naziv zastupničke tvrtke naveden je u nastavku.

Ako izjavu potpisuje zastupnik, u odgovarajućem polju treba navesti naziv i podatke o dokumentu koji potvrđuje njegove ovlasti.

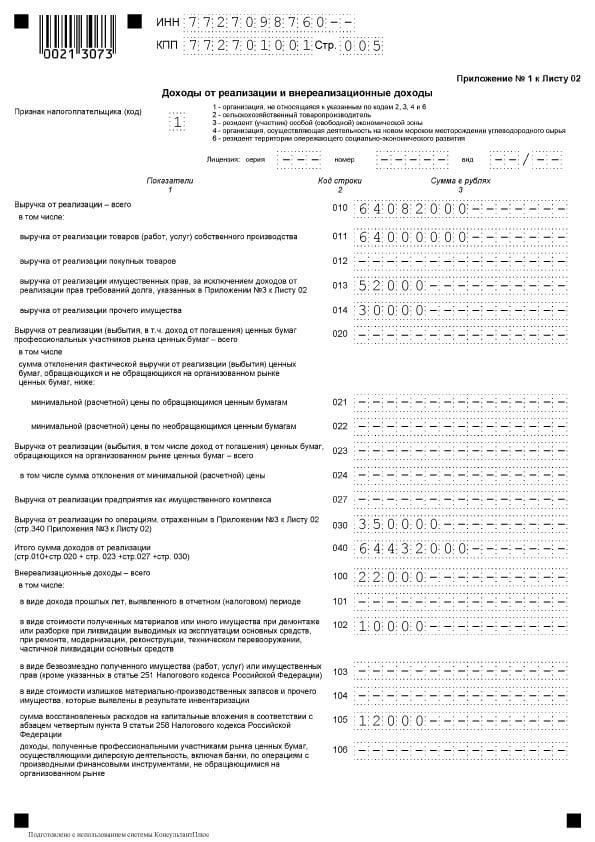

Prilog br.1 uz list 02

Ovaj odjeljak označava prihode od prodaje i koji nisu povezani s njom.

Prije svega, trebate odabrati s priloženog popisa atribut poreznog obveznika. Općenito, ovo je kod "1". Ako postoji licenca, navedeni su njezini podaci.

- V linija 010 naveden je ukupni prihod od prodaje;

- V linija 011- prihod od prodaje vlastitih proizvoda ili usluga;

- V linija 012- od prodaje prethodno kupljene pa prodane robe;

- V linija 013- od provedbe imovinskih prava;

- V linija 014- od prodaje ostale imovine.

U bloku linije 020-024 odražava se prihod od transakcija vrijednosnim papirima.

U linija 027 odražava se prihod od prodaje poduzeća kao imovinskog kompleksa.

U linija 030 iskazuju se prihodi od pojedinačnih transakcija iz Priloga br. 3 Liste 02.

Linija 040 prikazuje ukupan iznos prihoda od prodaje.

Ako postoji prihod za godinu koji nije povezan s prodajom, morate ispuniti blok redaka 100-106:

- V linija 100 odražava se ukupan iznos neoperativnih prihoda;

- V redovi 101-106 neki od tih prihoda se detaljiziraju.

Prilog br.2 na listu 02

Ovaj odjeljak prikazuje troškove povezane s prodajom, kao i neposlovne troškove, uključujući njima ekvivalentne gubitke.

U linija 010 Prikazan je ukupan iznos izravnih troškova za prodanu robu i usluge.

U linija 020 odražavaju se troškovi transakcija povezanih s trgovinom.

U linija 030 Trošak kupljene robe naveden je kao dio troškova koji se odražava u retku 020.

U blok linija 040-055 neizravni troškovi su naznačeni:

- Na retku 040 - njihov ukupni iznos;

- Za preostale retke - njihove pojedinosti. Evo nekoliko popularnih vrsta troškova:

- u red 041 upisuje se iznos plaćenih poreza i naknada;

- u retku 042 - troškovi kapitalnih ulaganja;

- u retku 047 - izdaci za stjecanje zemljišnih čestica;

- u retku 050 - Troškovi istraživanja i razvoja.

U linija 060 odražava trošak druge imovine koja je prodana, kao i troškove povezane s njezinom prodajom.

Ako je poduzeće prodano kao imovinski kompleks, u linija 061 naznačena je vrijednost njegove neto imovine.

Linije 070 i 071 namijenjeni su profesionalnim sudionicima na tržištu vrijednosnih papira.

Linije 072 i 073 popunjavaju se ako je društvo imalo rashode vezane uz ulaganja u vrijednosne papire i udjele.

U linije 090-110 Prikazani su gubici povezani s uslužnim proizvodnim objektima i prodajom imovine i zemljišta.

Po linija 130 priznati rashodi odražavaju se u ukupnom iznosu.

U relevantnim blok linije 131-134 naveden je iznos amortizacije, uključujući (u posebnom retku) za nematerijalnu imovinu. U linija 135 potrebno je navesti šifru koja odgovara metodi obračuna amortizacije navedenoj u računovodstvenoj politici („1” - linearno, „2” - nelinearno).

U blokirati redovi 200-206 iznos neposlovnih rashoda je detaljno naveden.

U blokirati redovi 200-206 iznos neposlovnih rashoda je detaljno naveden.

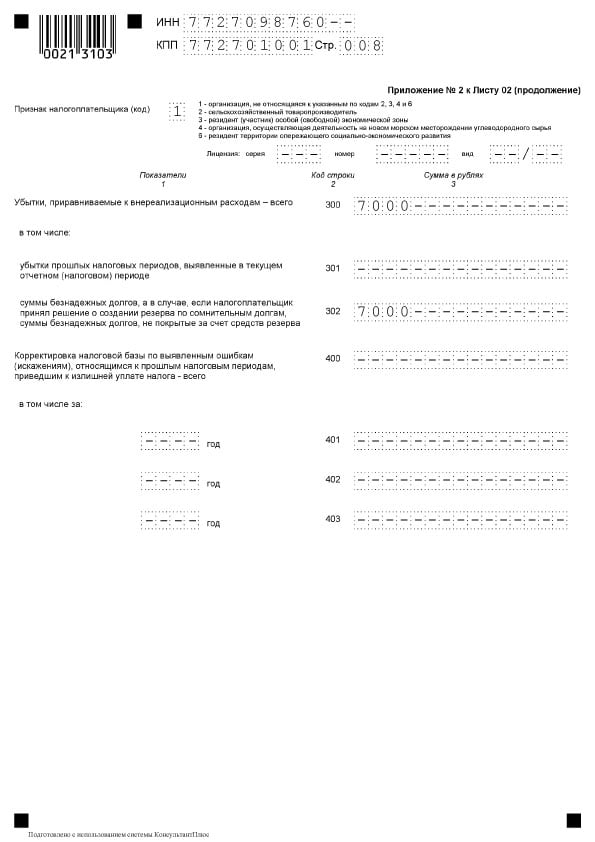

U blok linija 300-302 iskazuju se gubici ekvivalentni troškovima, i to:

- gubici iz prethodnih razdoblja utvrđeni u tekućoj godini (redak 301);

- loša potraživanja koja nisu pokrivena odgovarajućom rezervom (linija 302).

Blok vodova 400-403 namijenjen je za ispravak porezne osnovice prethodnih razdoblja zbog pogrešaka (link).

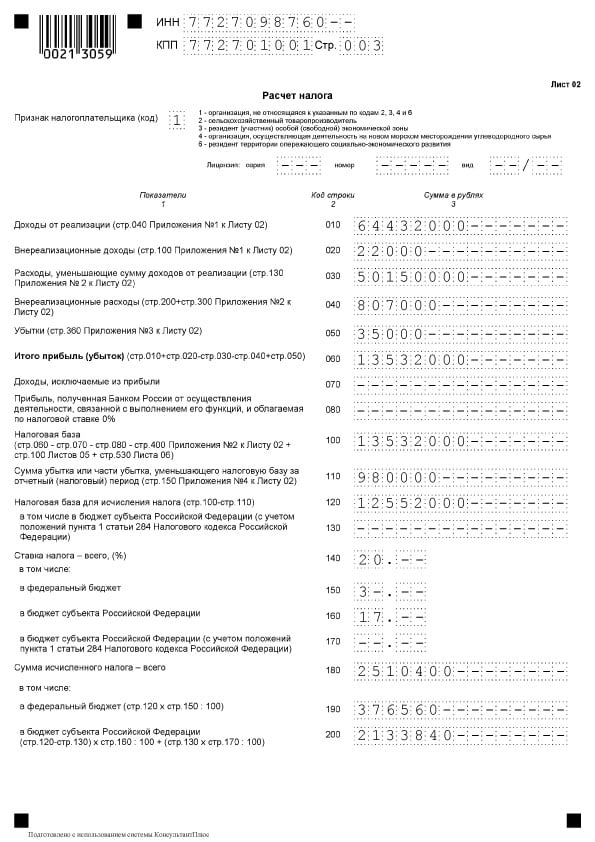

List 02

List 02

List 02 je rubrika u kojoj se obračunava iznos poreza. Sastoji se od dva dijela.

U blokovi linija 010-060 Prikupljaju se prihodi i rashodi organizacije te se obračunava financijski rezultat.

Linije 010-050 popunjavaju se na temelju priloga Listu 02. B linija 060 izračunava se dobit ili gubitak za godinu. Na sljedećoj slici možete vidjeti da svaki od ovih redaka ima objašnjenje odakle se indikatori trebaju uzeti:

U linija 070 iskazuju se prihodi koji su isključeni iz dobiti (prihodi po određenim dužničkim obvezama, od sudjelovanja u stranim organizacijama i drugo).

U linija 100 izračunava se porezna osnovica.

Ako se gubitak iz prethodnih razdoblja ili njegov dio otpiše u korist dobiti, taj se iznos odražava u linija 110.

U linija 120 oporeziva dobit izračunava se uzimajući u obzir red 110.

U bloku redovi 140-170 navedene su porezne stope - ukupno i za proračune različitih razina.

U bloku redovi 140-170 navedene su porezne stope - ukupno i za proračune različitih razina.

U linija 180 Prikazan je iznos obračunatog poreza, uključujući:

- u federalni proračun - navedeno je u linija 190;

- na proračun subjekta - na linija 200.

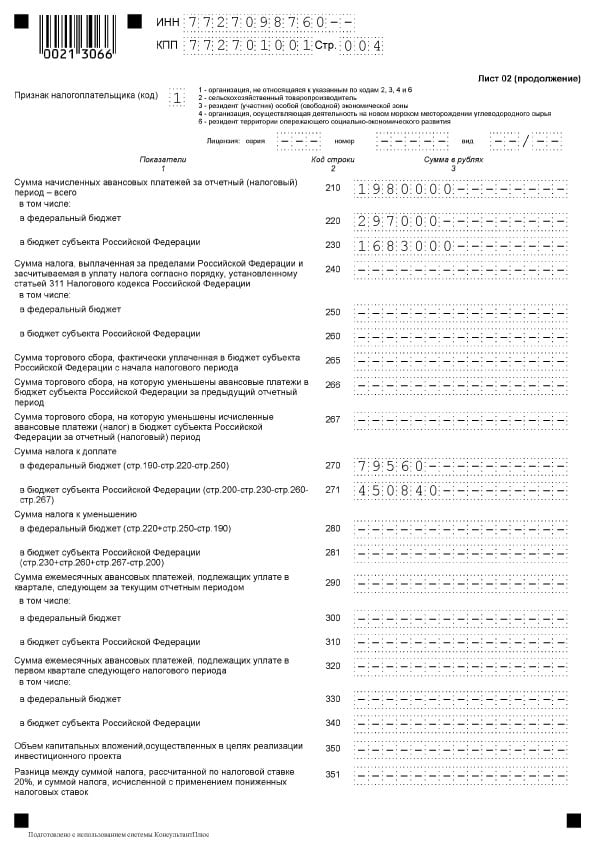

Linija 210 namijenjen je odražavanju ukupnog iznosa akontacija plaćenih unutar godine. U retke 220 i 230 ovaj iznos je detaljno prikazan prema razini proračuna.

Linija 210 namijenjen je odražavanju ukupnog iznosa akontacija plaćenih unutar godine. U retke 220 i 230 ovaj iznos je detaljno prikazan prema razini proračuna.

Ako je tvrtka platila porez u inozemstvu na temelju članka 311. Poreznog zakona Ruske Federacije, mora ispuniti redovi 240-260. Obveznici poreza na promet iskazuju pokazatelje u redovi 265-267.

Ako je tvrtka platila porez u inozemstvu na temelju članka 311. Poreznog zakona Ruske Federacije, mora ispuniti redovi 240-260. Obveznici poreza na promet iskazuju pokazatelje u redovi 265-267.

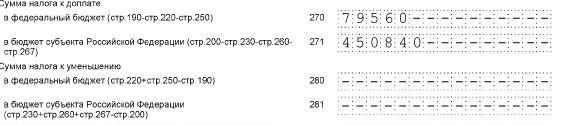

Redci 270-281 su rezultantne. Oni odražavaju porez:

- za dodatnu uplatu u federalni proračun - u linija 270;

- za doplatu u proračun predmeta – u linija 271;

- do smanjenja federalnog proračuna - u linija 280;

- do smanjenja proračuna subjekta - u linija 281.

U linija 290 označava iznos mjesečnih akontacija koje se plaćaju iduće godine. U linije 300 i 310 ovaj iznos je podijeljen prema proračunu. Ovaj blok, kao i blok redaka 320 - 340, ne popunjava se prilikom podnošenja deklaracije za godinu.

Ako tvrtka sudjeluje u regionalnim investicijskim projektima, također trebate ispuniti retke 350 i 351.

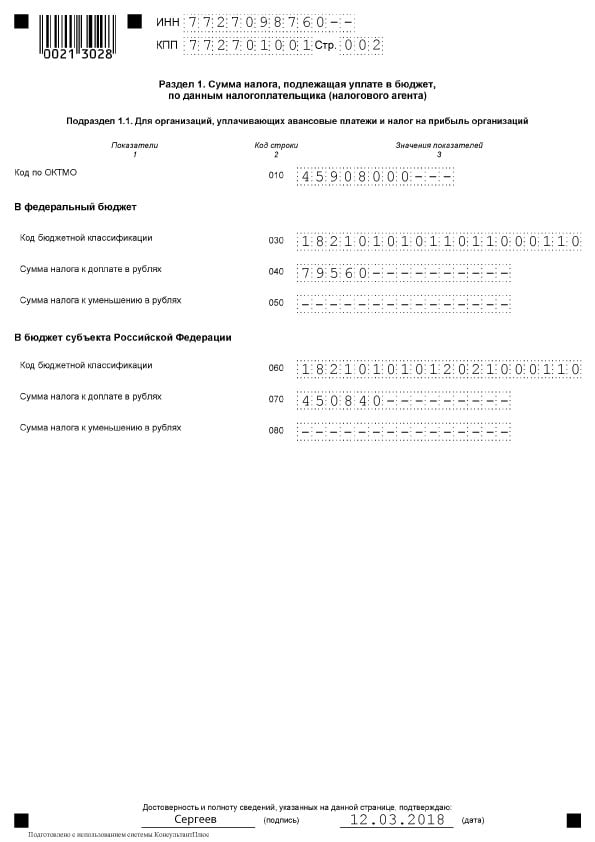

Pododjeljak 1.1 Odjeljak 1

Odjeljak 1 odražava rezultate izračuna, odnosno iznos poreza koji se plaća u proračun. Pododjeljak 1.1. namijenjen je onim poreznim obveznicima koji plaćaju akontacije.

U ovom pododjeljku morate ispuniti:

- linija 010- OKTMO;

- linija 030- KBK za porez u savezni proračun;

- linija 040- iznos poreza koji se dodatno plaća u savezni proračun (ako je iznos negativan, to je navedeno u linija 050- smanjiti);

- linija 060- KBK za porez u proračun konstitutivnog entiteta Ruske Federacije;

- linija 070- iznos poreza koji se plaća regionalnom proračunu (negativan iznos naveden je u linija 080- smanjiti).

Sankcije

Sankcije

Postoje različite kazne za nepodnošenje ili zakašnjelo podnošenje prijave poreza na dohodak.

Tvrtke koje kasne s godišnjim izvješćima platit će kaznu 5% od iznosa neplaćenog poreza na vrijeme za svaki puni ili djelomični mjesec kašnjenja. Iznos kazne bit će:

- najmanje 1 tisuću rubalja (obično kao novčana kazna za zakašnjelo podnošenje nulte deklaracije);

- ne više od 30% iznosa poreza koji nije plaćen na vrijeme.

Oni koji kasne s prijavom za izvještajno razdoblje u obliku 1 mjesec, 2 mjeseca, tromjesečje, polugodište, 9 mjeseci itd. će platiti novčana kazna od 200 rubalja za svaku deklaraciju, podnesen nepravovremeno.

Službenici poduzeća mogu biti kažnjeni novčano do 300-500 rubalja prema čl. 15.5 Zakonika o upravnim prekršajima Ruske Federacije. Službenik može biti ne samo rukovoditelj, već i svaki zaposlenik. Na primjer, glavni računovođa, ako mu je dodijeljena obveza podnošenja izvješća na vrijeme.

Kašnjenje s godišnjim izjavama od 10 dana može dovesti do blokade računa tvrtke.

Za zakašnjelo plaćanje poreza naplaćuju se kazne. U slučaju neplaćanja poreza uzrokovanog pogreškom koja je dovela do podcjenjivanja porezne osnovice, organizacija se suočava s kaznom od 20% iznosa zaostalih obveza na temelju stavka 1. članka 122. Poreznog zakona Ruske Federacije.

Kako bi se izbjegla novčana kazna, podnosi se "pojašnjenje" s avansnim plaćanjem zaostataka i kazni.

Ažurirana deklaracija

Za podnošenje ažurirane deklaracije predviđeni su sljedeći slučajevi:

- ako je u prethodno podnesenoj prijavi otkrivena pogreška i zbog nepotpune uplate poreza Rashodi su precijenjeni ili su prihodi podcijenjeni;

- ako se primi zahtjev Federalne porezne službe dati pojašnjenja ili izvršiti ispravke.

Greška koja je uzrokovala preplatu poreza ispravlja se u prijavi u određenom poreznom razdoblju.

„Ažurirani obrazac” popunjava se u istom sastavu kao i početna deklaracija. Bez iznimke, svi listovi, odjeljci i prilozi ispunjavaju se kao u primarnoj deklaraciji (čak i ako u njima nema pogrešaka).

Ažurirana deklaracija podnosi se na zahtjev inspekcije u roku od 5 radnih dana od trenutka zaprimanja zahtjeva. Ako nemate vremena i ne podnesete objašnjenje, slijedi novčana kazna od 5 tisuća rubalja na temelju stavka 1. članka 129.1. Poreznog zakona Ruske Federacije.

Ako samostalno identificirate pogrešku, ne postoji rok za podnošenje "pojašnjenja" Federalnoj poreznoj službi, ali bolje je biti brz. Budući da će podcjenjivanje porezne obveze otkriti inspekcija, a to će dovesti do novčane kazne.

Značajke popunjavanja deklaracije

Punjenje sa linije 290 Liszt 02

Ova linija popunjavaju poduzeća koja daju predujmove jednom tromjesečno, a unutar svakog tromjesečja - mjesečne akontacije. Svrha retka je naznačiti ukupan iznos predujmova koji se plaćaju svaki mjesec u sljedećem kvartalu. Što naznačiti u ovom retku vidljivo je iz sljedeće tablice.

Tablica 2. Redak 290 lista 2

* Bilješka. Ako je rezultat "0" ili negativna vrijednost, dodaje se crtica.

Neposlovni troškovi

Da bi se prikazali neoperativni troškovi, to je osigurano red 200 u Dodatku 2 Listu 02. Sljedeći troškovi podliježu posebnom dekodiranju:

- redak 201 - kamate na kredite (zajmove) i vrijednosne papire (mjenice);

- redak 204 - troškovi povezani s likvidacijom dugotrajne imovine ili drugi troškovi prema podstavku 8. stavku 1. članka 265. Poreznog zakona Ruske Federacije;

- redak 205 - ugovorne sankcije i sredstva za naknadu štete.

U red 300 prijave 2 lista 02 iskazuju se gubici koji se smatraju neposlovnim rashodima, na primjer, gubici otkriveni u izvještajnoj godini iz prethodnih godina, gubici uzrokovani zastojima u proizvodnji i elementarnim nepogodama.

Gubitak je evidentiran u ovogodišnjim izjavama u redak 060 na listu 02 i u red 160. Priloga br. 4. na listu 02.

Izmjene pravila za prijenos gubitaka iz prethodnih godina

Zasebno treba reći o promjeni postupka smanjenja porezne osnovice povezane s gubicima za prethodne godine. Nova pravila su na snazi od 01.01.2017 do 31.12.2020. Promjene su:

- smanjenje je ograničeno, odnosno porezna osnovica može se umanjiti za najviše za 50%(ovo ne utječe na porezne osnovice sa smanjenim poreznim stopama);

- razdoblje prijenosa više nije ograničeno (u usporedbi s do 10 godina ranije);

- novi postupak primjenjuje se na gubitke primljene tijekom poreznih razdoblja od 1. siječnja 2007. godine.

Na temelju izmjena u deklaraciji popunjavaju se:

- Redak 110 lista 02, redak 010, 040–130, 150 Dodatka br. 4. U ovom slučaju iznos gubitka koji umanjuje osnovicu u retku 150 ne prelazi 50% iznosa u retku 140;

- Redak 080 lista 05;

- Redovi 460, 470, 500, 510 lista 06. Iznos gubitka u redovima 470 i 510 manji je od 50% iznosa u redovima 450 i 490, koji odražavaju poreznu osnovicu ulaganja.

Odražavanje simetričnih prilagodbi

Ako se simetrične prilagodbe odražavaju u List 08 deklaracije s oznakom šifre “2” ili “3”, u detalje pod nazivom “Vrsta ispravke” upisuje se:

- broj "0" u stupcu 3 "Atribut" za usklađivanje kojim su smanjeni prihodi od prodaje (red. 010 lista 08) ili neprimljeni prihodi od prodaje (red. 020 lista 08);

- broj "1" u stupcu 3 "Atribut" za usklađenja koja su povećala rashode, a smanjila prihode od prodaje (red. 030 Liste 08) i neposlovne prihode (red. 040).

U koloni 3 „Znak” i redu 050 lista 08 ne zahtijeva unos "0" ili "1". Ovdje se odražava iznos prilagodbe bez uzimanja u obzir predznaka.

O premijama osiguranja, izravnim i neizravnim troškovima

Porezni obveznici samostalno utvrđuju popis izravnih rashoda definirajući ga svojim računovodstvenim politikama. Prilog br.2 na listu 02 Prijava poreza na dobit sadrži sljedeće pokazatelje:

- V linija 041- doprinosi za obvezno mirovinsko i zdravstveno osiguranje, doprinosi za privremenu nesposobnost i materinstvo u odnosu na primanja rukovodeće osobe;

- V linija 010- premije osiguranja s plaćama proizvodnih djelatnika.

U vezi s posljednjom točkom treba istaknuti koncept neizravni troškovi. Neizravnim troškovima trebaju se smatrati troškovi proizvodnje i daljnje prodaje robe, uzeti u obzir u rashodima razdoblja. U njih ne spadaju troškovi koji računovodstvenim politikama nisu označeni kao izravni rashodi. Budući da se radi o neposlovnim rashodima, treba ih označiti kao neizravne rashode.

Prijava poreza na dobit sadrži naznaku iznosa neizravnih troškova u red 040 Priloga br. 2 uz list 02. Troškovi su djelomično dešifrirani u recima 041–055.

Linija 041 podrazumijeva poreze i akontacije u odnosu na naknade i premije osiguranja koji se odnose na ostale troškove:

- prometne takse;

- porez na imovinu iz knjigovodstvene ili katastarske vrijednosti;

- zemljišni porez;

- vraćanje PDV-a (članak 145. Poreznog zakona Ruske Federacije);

- državna dužnost;

- uplate doprinosa za mirovinsko, zdravstveno osiguranje, kao i privremenu nesposobnost.

U postupku popunjavanja retka 041 u izvještajnom razdoblju porezni obveznik evidentira iznose poreznih davanja, prijenosa akontacija i naknada te doprinosa za osiguranje prema obračunskom načelu. U ovom slučaju datum uplate u proračun ne igra nikakvu ulogu.

U redak 041 dodatka 2 listu 02 ne odražava se:

- Porezi i akontacije, druga obvezna plaćanja koja ne podliježu obračunu u poreznim prihodima:

- porez na dohodak;

- UTII;

- izlazni PDV;

- plaćanje za emisije onečišćenja u slučaju prekoračenja standardnih vrijednosti;

- naknade za trgovanje.

- Doprinosi za ozljede.

Izravni troškovi predstavljaju troškove proizvodnje. Oni su navedeni u popisu koji je utvrdila organizacija u svojim računovodstvenim politikama.

Izravni troškovi proizvodnje uključuju:

- troškovi sirovina i materijala za proizvodnju;

- proizvodnja i potrebne premije osiguranja;

- amortizacija dugotrajne imovine koja se koristi u proizvodnji.

Iznos izravnih izdataka za potrebe poreza na dohodak prikazuje se u poreznoj prijavi. red 010 Priloga br. 2 na list 02. Ovdje se iznos bilježi prema načelu nastanka događaja od početka godine.

Troškovi u retku 010 rashodi moraju biti dokumentirani.

Vrijednosti u redovima 010, 020 i 040 uključeno u iznos linije 130 isti list. Ova vrijednost se, pak, prenosi na redak 030 lista 02 porezna prijava.

Tablica 3. Odraz pojedinih vrsta troškova pri obračunu poreza na dobit

| Vrsta troškova | Računovodstvo za potrebe obračuna poreza na dobit |

| Plaća | Troškovi plaćanja su popis koji nije ni na koji način ograničen. Takvi troškovi uključuju sve naknade predviđene zakonom ili ugovorom. Stoga se svi troškovi narudžbenice mogu priznati ako:

|

| Nagrade | Bonusi za postizanje visokih proizvodnih rezultata uključeni su u troškove predviđene za plaće. Na temelju čl. 129 Zakona o radu Ruske Federacije, poticajna plaćanja su elementi u sustavu nagrađivanja. To se mora utvrditi sporazumom i ugraditi u lokalni akt. Postoje ograničenja navedena u čl. 270 Porezni zakon Ruske Federacije. Primanja isplaćena zaposlenicima ili upravi koja nisu navedena u ugovorima o radu ne uključuju se u troškove plaća. Isto vrijedi i za bonuse koji se isplaćuju iz neto dobiti poduzeća. Ne svrstava se u rashod jer nije vezan uz postignuća zaposlenih u proizvodnji. |

| Sport | Sportske aktivnosti u radnom kolektivu u neradno vrijeme koje nisu vezane uz aktivnosti zaposlenika na poslu ne uzimaju se u rashode. |

| Strani porezi | Porezi i naknade plaćeni u drugoj zemlji otpisuju se kao ostali na temelju podstavaka 49. stavka 1. članka 264. Poreznog zakona Ruske Federacije. Ovo ne uzima u obzir poreze, u pogledu kojih zakonodavstvo Ruske Federacije izravno predviđa mehanizam za uklanjanje dvostrukog oporezivanja (ovo je također utvrđeno za dobit). |

| Radna evidencija | Trošak radnih knjižica uključen je u porezne i računovodstvene troškove. Iznos primljen od zaposlenika kao naknada za te troškove uključuje se u neposlovne prihode. |

Uzorak popunjavanja deklaracije

Naslovnica

Naslovnica  Odjeljak 1. pododjeljak 1.1

Odjeljak 1. pododjeljak 1.1

List 02

List 02

List 02, nastavak

List 02, nastavak  Dodatak 1 Listu 02

Dodatak 1 Listu 02  Dodatak 2 Listu 02

Dodatak 2 Listu 02

Dodatak br. 2 Listu 02, nastavak

Dodatak br. 2 Listu 02, nastavak  Prilog br. 3 uz list 02

Prilog br. 3 uz list 02  Prilog br. 3 uz list 02

Prilog br. 3 uz list 02

Prilog br. 4. Listu 02

Prilog br. 4. Listu 02

Regulatorni okvir

- Naredba Federalne porezne službe Ruske Federacije od 19. listopada 2016. br. MMV-7-3/572@ „O odobrenju obrasca porezne prijave za porez na dobit, postupak za njegovo ispunjavanje, kao i format za podnošenje porezne prijave poreza na dobit u elektroničkom obliku”;

- Porezni zakon Ruske Federacije (Drugi dio), Poglavlje 25. POREZ NA DOHODAK ORGANIZACIJA;

- Pismo Federalne porezne službe Rusije od 9. siječnja 2017. br. SD-4-3/61@ „O promjeni postupka obračuna gubitaka prošlih poreznih razdoblja”;

- Dopis od 26.04.2017. br. SD-4-3/7955@ „O pitanjima popunjavanja porezne prijave poreza na dobit prema grupi grupa društava.”

Koji je rok za plaćanje poreza na dohodak? Ovo pitanje prvenstveno zabrinjava poduzeća na OSNO-u, budući da poduzetnici i tvrtke u posebnim režimima nisu među obveznicima ovog poreza (1. stavak članka 246. Poreznog zakona Ruske Federacije). Da biste dobili točan odgovor, potrebno je uzeti u obzir za koje se razdoblje fiskalna uplata prenosi i kako organizacija plaća predujmove.

Postupak i rokovi plaćanja poreza na dohodak - regulatorni aspekti

Sukladno čl. 285 Poreznog zakona Ruske Federacije, porezno razdoblje za "dobit" je postavljeno na godinu (kalendar), izvještajna razdoblja su tromjesečje, polugodišnje i 9 mjeseci. Ako porezni obveznici obračunavaju mjesečne akontacije iz stvarno ostvarene dobiti, izvještajna razdoblja bit će mjeseci (siječanj, veljača, ožujak i dr.).

Zakonodavni postupak utvrđivanja iznosa poreza i predujmova uređen je čl. 286 Porezni zakon Ruske Federacije. Proučavajući odredbe ovog članka, jasno je da porezni obveznici plaćaju tromjesečne i mjesečne akontacije. U tom slučaju poduzeća imaju pravo prijeći na plaćanje iznosa iz stvarne dobiti - ovaj se izračun provodi na obračunskoj osnovi, o čemu se prvo mora obavijestiti Savezna porezna služba do 31. prosinca prethodne godine.

Osim toga, moguće je plaćati samo tromjesečne predujmove (3. stavak članka 286. Poreznog zakona Ruske Federacije). Međutim, to pravo imaju samo oni porezni obveznici čiji prihod od prodaje ne prelazi 15.000.000 rubalja. po četvrtini. Izračun se temelji na prosječnim parametrima za posljednja 4 kvartala. U nastavku su navedeni točni rokovi za plaćanje poreza na dohodak za 2018. godinu.

Rok za plaćanje poreza na dohodak kod prijenosa tromjesečnih akontacija

Godišnji iznos prenosi se najkasnije do roka za podnošenje izjave o "dobitu" Federalnoj poreznoj službi (1. stavak članka 287. Poreznog zakona Ruske Federacije). Prema stavku 4. čl. 289 NK je 28. ožujka. Tromjesečni iznosi prenose se najkasnije 28. dana u mjesecu koji slijedi nakon izvještajnog razdoblja (3. stavak članka 289. Poreznog zakona Ruske Federacije).

Rokovi plaćanja poreza u 2018. godini za one koji ne plaćaju mjesečne akontacije:

- Za 2017. – 28.03.2018

- Za 1 sq. 2018. – 28.04.2018.(subota proglašena radnom zbog pomicanja praznika)

- Za prvo polugodište 2018. – 30.07.2018

- Za 9 mjeseci 2018. – 29.10.2018

- Za 2018. godinu – 28.03.2019

Dakle, glavni datum je 28., koji je relevantan za izvješćivanje o „dobitu“. Plaćanje poreza ne može se izvršiti kasnije od roka utvrđenog za podnošenje prijave/obračuna, osim ako se rok za plaćanje poklapa s neradnim danom – tada se plaćanje odgađa za sljedeći radni dan. Ako porezni obveznik prekrši zakonom utvrđene rokove za akontacije, morat će platiti kaznu. U slučaju zakašnjelog plaćanja godišnjeg poreza, procjenjuje se novčana kazna od 20% neplaćenog iznosa (1. stavak članka 122. Poreznog zakona Ruske Federacije).

Rok plaćanja poreza na dohodak kod prijenosa akontacija po mjesecima

Kada tvrtka plaća predujmove mjesečno, s naknadnim dodatnim uplatama na temelju rezultata posljednjeg tromjesečja, krajnji rok je 28. za sve mjesece tekućeg izvještajnog razdoblja. U tom se slučaju takvi iznosi prebijaju s predujmovima izvještajnog razdoblja - za mjesečne iznose, i s porezom narednog razdoblja - za tromjesečne iznose.

Primjer

Pretpostavimo da tvrtka svaki mjesec u 2018. plaća porez na dobit.

Kako ne bi prekršili regulatorne rokove i na vrijeme prenijeli sredstva u proračun, računovođa treba platiti akontaciju za siječanj najkasnije do 29. siječnja, za veljaču - 28. veljače itd. Ukoliko trebate generirati uplatnicu za doplatu za tromjesečje, rok će biti 28. u obračunskom tromjesečju.

Odnosno, pri izračunavanju za 1 sq. 2018. je 28. travnja, za polugodište - 30. srpnja itd. Datumi uključuju vikende. Dodatna isplata na kraju svakog tromjesečja vrši se najkasnije 28. dana u mjesecu nakon izvještajnog razdoblja. Za godinu doplata do 28. ožujka sljedeće godine.

Rok za plaćanje poreza na dohodak kod prijenosa predujmova iz stvarne dobiti

Ako tvrtka prenosi plaćanja iz stvarnih iznosa dobiti, 28. dan također vrijedi za plaćanje, ali ne tekućeg mjeseca, već sljedećeg (1. stavak članka 287. Poreznog zakona Ruske Federacije). Dakle, poduzećima se daje porezna prednost od mjesec dana. Uplate za siječanj moraju se državi uplatiti do 28. veljače, za veljaču – do 28. ožujka itd. Plaćanje iznosa za godinu dospijeva do 28. ožujka sljedeće izvještajne godine.

Organizacije koje nemaju pravo na plaćanje samo tromjesečnih akontacija poreza na dohodak i nisu dobrovoljno prešle na mjesečne akontacije na temelju ostvarene dobiti, u 2019. godini moraju plaćati mjesečne akontacije obračunate na temelju podataka prethodnog tromjesečja, uz dodatnu uplatu na temelju rezultata kvartala.

Novoosnovane tvrtke počinju plaćati mjesečne predujmove nakon isteka punog tromjesečja od datuma registracije, ako su njihovi prihodi premašili granicu utvrđenu Poreznim zakonom Ruske Federacije (klauzula 6. članka 286. Poreznog zakona Ruske Federacije ) i plaćanje predujmova na stvarnu dobit u početku nije odabrano.

Obračun obračunate akontacije/poreza po rezultatima kvartala/godine

Ovi se iznosi smatraju kumulativnim ukupnim iznosom od početka godine i odražavaju se u Izjavi o porezu na dohodak (odobrenoj Nalogom Federalne porezne službe od 19. listopada 2016. br. MMV-7-3/572@) kako slijedi:

Obračun dospijeća mjesečno u sljedećem izvještajnom razdoblju (tromjesečje)

Tijekom prvog tromjesečja tekuće godine organizacija plaća mjesečne predujmove u istom iznosu u kojem su trebali biti plaćeni tijekom četvrtog tromjesečja prethodne godine (2. stavak članka 286. Poreznog zakona Ruske Federacije).

Iznos predujmova koji se mjesečno prenose u proračun tijekom 2., 3. i 4. tromjesečja izračunava se na sljedeći način:

Svaki mjesec trebate prenijeti 1/3 iznosa izračunatog prema gornjim formulama.

Izračun iznosa predujma/poreza koji se dodatno plaća u proračun na temelju rezultata izvještajnog razdoblja/godine:

Napominjemo da smo dali općenite formule za izračun akontacije/poreza. Za organizacije koje plaćaju porez na promet, kao i za organizacije koje plaćaju porez izvan Ruske Federacije, čiji se iznos uračunava u plaćanje poreza na dohodak, predujam/porez se obračunava nešto drugačije.

Primjer

Da biste odredili predujam koji se mjesečno prenosi u proračun tijekom određenog tromjesečja, potrebno je iznos mjesečnih akontacija za ovo tromjesečje podijeliti s 3. Na primjer, organizacija mora prenijeti najkasnije do 28.10.19., 28.11.19. za 26 667 rubalja, 30.12.19 - 26 666 rub. (80 000 RUB/3). Osim toga, ne zaboravite raspodijeliti iznos predujma između federalnog i regionalnog proračuna. Na primjer, najkasnije do 28. studenog 2019. tvrtka mora u savezni proračun uplatiti 4000 rubalja. (26 667 RUB x 3%/20%), regionalno - 22 667 RUB. (26 667 RUB x 17%/20%).

O čemu voditi računa prilikom obračuna i plaćanja akontacija

1. Izjave odražavaju samo obračunate iznose (a ne stvarno plaćene). Na primjer, ako ste svaki mjesec tijekom tromjesečja trebali prenijeti 10 000 rubalja, ali zapravo ste platili samo 7 000 rubalja, tada pri izračunu akontacije koja podliježe dodatnoj uplati na kraju ovog tromjesečja i odražava se u deklaraciji, 30 000 još uvijek se uzima u obzir rub. (10 000 RUB x 3).

2. Ako je iznos mjesečnih predujmova i obračunanog predujma za prethodno razdoblje veći od iznosa predujma/poreza obračunatog na temelju rezultata izvještajnog/poreznog razdoblja, tada na temelju rezultata ovog izvještajnog/poreznog razdoblja činite ne morate ništa platiti u proračun (točka 1. članka 287. Poreznog zakona Ruske Federacije). Na primjer, iznos predujma za prvo tromjesečje iznosio je 15 000 rubalja, tijekom drugog kvartala prenijeli ste mjesečne predujmove u ukupnom iznosu od 15 000 rubalja, a na kraju prve polovice godine iznos predujma bio je jednak 20 000 rubalja, zatim 10.000 rubalja. - u biti vaša preplata (20 000 rubalja - 15 000 rubalja - 15 000 rubalja).