Uzorak nove uplatnice u mirovinskom fondu. Kako pravilno ispuniti naloge za plaćanje u Federalnoj poreznoj službi

Uskoro plaćanje članarine za siječanj. Već smo pripremili uplatnice s aktualnim podacima i komentarima kako ih ispuniti. Imajte na umu da morate ponovno promijeniti BCC, čak i ako ste doprinose za prosinac platili u siječnju. Bilo je između. Sada ga mijenjamo u trajno.

Status obveznika doprinosa - sada nema mogućnosti?

Ovaj tjedan konačno smo dobili službeno pojašnjenje, zajedno od Federalne porezne službe i fondova, u vezi s poljem "status obveznika" u uplatama doprinosa:

- “14” - kod uplate doprinosa za zaposlene;

- “09” - individualni poduzetnik sa doprinosima za sebe;

- “10”, “11” i “12” - statusi za doprinose drugih samozaposlenih: bilježnik, odvjetnik, voditelj seljačkog gospodarstva, redom.

No, čini se kako problemu tu neće biti kraj. Zašto? Saznajte u našem grupa u VK.

Ako iskazujete odbitak za jedan račun u dijelovima, iznos odbitka u knjizi nabave i prijavi PDV-a, naravno, morate iskazati djelomično. Ali trošak GWS-a mora biti naveden u cijelosti svaki put - od posljednjeg retka stupca 9 računa. Pogreška je podijeliti ga na dijelove. To traže poreznici.

Prodavatelj svaki mjesec iznova numerira fakture. Postoji li rizik od odbitka?

6-NDFL: za godišnje bonuse - posebna pravila

Glavna značajka ovdje je datum primitka prihoda. Za godišnji bonus, ovo je posljednji dan u mjesecu na koji je naveden bonus nalog. Savezna porezna služba tako misli. Pogledajte primjer popunjavanja redaka za izračun.

Kako ne kazniti za neplaćanje poreza na dohodak

Nakon što su primili 6-NDFL, porezne vlasti su vidjele da imate zaostatke ili kasnite s plaćanjem poreza. Oni su dužni formalizirati rezultate KNI-a prema svim pravilima - sastaviti izvješće, pregledati materijale. I tek nakon toga izreći novčanu kaznu. Činjenica da je neplaćanje ili kršenje rokova vidljivo iz obračunske kartice proračuna temelj je za kaznu. Ovo je samo razlog za podnošenje zahtjeva za zaostatke.

Godišnji odmor - službeni put - opet godišnji odmor: Ministarstvo financija traži porez

Ako je zaposlenik pozvan na poslovno putovanje s godišnjeg odmora, ruta "odmor - poslovno putovanje" neće zahtijevati dodatne poreze: karta se može uzeti u obzir kao dobit i nema potrebe za zadržavanjem poreza na dohodak. Drugi dio putovanja je druga stvar. Putovanje zaposlenika s poslovnog putovanja natrag do mjesta službenog odmora

Prilikom plaćanja poreza u proračun koristite standardne obrasce naloga za popunjavanje polja naloga za plaćanje. Obrazac, uzorak naloga za plaćanje 2019, brojevi i nazivi njegovih polja navedeni su u Dodatku 3 uredbe koju je odobrila Banka Rusije od 19. lipnja 2012. br. 383-P. Ista odredba sadrži popis i opis pojedinosti naloga za plaćanje (Dodatak 1 uredbe koju je odobrila Banka Rusije od 19. lipnja 2012. br. 383-P).

Pravila za ispunjavanje naloga za plaćanje prilikom prijenosa plaćanja u proračun odobrena su Nalogom Ministarstva financija Rusije od 12. studenog 2013. br. 107n. Ova pravila vrijede za sve koji prenose plaćanja u proračunski sustav Ruske Federacije:

- obveznici poreza, pristojbi i premija osiguranja;

- porezni agenti;

- obveznici carinskih i drugih plaćanja u proračun.

na izbornik

Uzorci popunjenih naloga za plaćanje u POREZNU

Napomena: nalazi se ispod u tekstu

Popunjavanje naloga za plaćanje u 2019. godini za prijenos poreza obveznici ispunjavaju prilikom prijenosa plaćanja sa svojih računa, sukladno pravilima koje utvrđuje:

- Propisi Središnje banke Ruske Federacije od 3. listopada 2002. br. 2-P "O bezgotovinska plaćanja V Ruska Federacija",

- „O odobrenju Pravila za navođenje informacija u poljima platnih dokumenata za prijenos poreza, naknada i drugih plaćanja u proračunski sustav Ruske Federacije”

Za svaku vrstu poreza izdaju se posebni nalozi za plaćanje.

na izbornik

Prilikom popunjavanja dokumenata za namirenje morate osigurati da su sljedeća polja ispravno ispunjena:

Ime primatelja (polje 16)– skraćeni naziv tijela Savezna riznica, a u zagradi – naziv porezne ispostave. Na primjer, Federalni porezni zakon Ruske Federacije za Moskvu (Inspektorat Federalne porezne službe Rusije br. 25 za Moskvu).

ŠIFRA STATUSA PLATITELJA U NALOGU ZA PLAĆANJE prilikom prijenosa premija osiguranja

Prilikom prijenosa bilo kakvih poreza na terenu 101 naznačiti status 01, 02, 09 . Ovisi tko i za koga plaća porez.

(60) - “PIB” platitelja, (102) - “KPP” platitelja- naznačeno identifikacijski broj porezni obveznik (u daljnjem tekstu - INN) platitelja i šifru razloga za registraciju (u daljnjem tekstu - KPP) u skladu s potvrdom o registraciji kod poreznog tijela (Savezna porezna služba Rusije), pojedinačni poduzetnik nema KPP, stavite nulu ;

(8) - “Naziv uplatitelja”- naveden je naziv uplatitelja. Za samostalne poduzetnike upisati puni naziv i naziv poduzetnika, au zagradi - samostalni poduzetnik. Zatim navedite svoju adresu prebivališta (prijave). Stavite “//” prije i iza informacija o adresi. Primjer: Olga Nikolajevna Ivanova (IP)//g. Krasnodar, Lenina Ave., 15, apt. 89//.

Polje (104) označava jedan od sljedećih kodova proračunska klasifikacija(u daljnjem tekstu KBK):

U ovom slučaju, 14-17 kategorija KBK (šifra podvrste prihoda) koriste se za odvojeno računovodstvo premija osiguranja, kazni, kazni i kamata:

- 1000 - iznos premija osiguranja;

- 2000 - iznos kazni za odgovarajuću uplatu;

- 3000 - iznos novčane kazne u skladu sa zakonodavstvom Ruske Federacije;

- 4000 - drugi primici (ako isplatitelj ispuni dokument o plaćanju u kojem je navedena šifra podvrste prihoda koja se razlikuje od šifri podvrste prihoda 1000, 2000, 3000, tijelo Mirovinskog fonda Rusije pojašnjava uplate s oznakom podvrste prihoda 4000 kako bi ih odrazilo prema na šifre podvrste prihoda 1000, 2000, 3000);

- 5000 - iznos kamata obračunatih u slučaju kršenja roka za povrat premija osiguranja obveznih mirovinsko osiguranje i obvezno zdravstveno osiguranje, te kamate obračunate na iznos više naplaćenih doprinosa za osiguranje za obvezno mirovinsko osiguranje i obvezno zdravstveno osiguranje, na pripadajuću uplatu.

na izbornik

Na terenu ( 105

) označava vrijednost koda OKTMO općine na čijem se području sredstva mobiliziraju (vrijednost teritorijalne inspekcije Federalne porezne službe). Sva proračunska plaćanja imaju osmoznamenkasti kod koji odgovara općina(međunaseljski teritoriji). Ne navodite 11-znamenkasti OKTMO kodove.

Na terenu ( 110 ) označava "prazno" ili vrijednost 0 (NULA).

U rekvizitima" Kodirati" polje ( 22 ) virmanski nalozi unovčiti naznačeno jedinstveni identifikator razgraničenja POBIJEDITI. Zahtjev za popunjavanjem pojedinosti "Šifra" odnosi se na naloge za prijenos sredstava, čiji su obrasci utvrđeni Uredbom Banke Rusije br. 383-P.

U polju svrha plaćanja ( 24 ) naznačeno dodatne informacije, potrebno za identifikaciju svrhe plaćanja i registracijski broj platitelja u FSS sustavu Ruske Federacije. Prilikom izdavanja naloga za plaćanje za prijenos doprinosa za osiguranje u socijalno osiguranje, preporuča se navesti matični broj uplatitelja u teritorijalnom fondu socijalnog osiguranja.

na izbornik

GREŠKE u PLATNOM NALOGU (uplati) POREZNOJ I KAZNI

Ako u platni nalog za prijenos premija osiguranja netočno su naznačeni:

- Račun Savezne riznice;

- naziv banke primatelja.

Preostale pogreške ne sprječavaju prijenos novca u proračun, što znači da neće dovesti do. Takvi nedostaci uključuju: netočan TIN ili kontrolnu točku primatelja.

Plaćanje poreza: za svako razdoblje plaćanja potrebno je izraditi poseban račun za plaćanje

Ako poduzeće isti dan prenosi porez na dohodak iz plaće i regresa, onda i plaća i godišnji odmor porez na osobni dohodak Morate ispuniti svoj nalog za plaćanje. Dopis Federalne porezne službe od 12. srpnja 2016. br. ZN-4-1/12498@

Kako je objasnila Federalna porezna služba, ako je zakonom predviđeno više od jednog roka za plaćanje poreza i za svaki od rokova utvrđeni su određeni datumi za prijenos plaćanja, porezni obveznik mora izraditi zasebnu uplatnicu za svaki rok. Uostalom, na nalogu za plaćanje mora biti naveden rok za prijenos poreza utvrđen zakonom.

Kako ne biste pogriješili prilikom ispunjavanja naloga za plaćanje, koristite program koji se nalazi na web stranici https://www.nalog.ru (na web stranici pronađite karticu “ Elektroničke usluge“, zatim – „Ispunite nalog za plaćanje“). Ovaj program razvila je Federalna porezna služba Rusije posebno za porezne obveznike i omogućuje vam sastavljanje naloga za plaćanje s naznakom pojedinosti određene organizacije.

na izbornik

Plaćanje poreza za treće osobe, izvođače radova: kako ispuniti obrazac za plaćanje

Napomena: Izvor: Podaci Federalne porezne službe

Od 30. studenog 2016. organizacije i trgovci ne moraju izdavati punomoć trećim osobama. Na primjer, svaka osoba ili tvrtka ima pravo plaćati porez za pojedinog poduzetnika (), a ne ovlašteni predstavnik.

Pravne osobe mogu prenijeti porez sa svog računa na druge organizacije, a menadžeri imaju pravo na povrat porezne obveze poduzeća o vlastitom trošku. Ovo također vrijedi za naknade, kazne, novčane kazne, premije osiguranja i odnosi se na obveznike naknada, porezne agente i odgovorni sudionik konsolidirana grupa porezni obveznici.

Napomena: Federalna porezna služba Rusije u dopisu od 25. siječnja 2018. br. ZN-3-22/478@ objasnila je kako je u takvim slučajevima potrebno ispuniti „TIN“, „KPP“ i „Uplatitelj“ ” polja platnih dokumenata.

Nalog br. 58n od 05.04.2017. mijenja Pravila za navođenje informacija u pojedinostima naloga za prijenos sredstava za plaćanje plaćanja proračunskom sustavu Ruske Federacije, odobrena Nalogom ruskog Ministarstva financija od 11. /12/2013 broj 107n.

U polja 60 i 102 „PIB isplatitelja” i „KPP platitelja” upisuju se podaci o osobi čiji je porezne obveze se ispunjavaju. Ako se porez plaća za “fizičara” koji nema porezni broj, u odgovarajuće polje upisuje se “0”. U tom slučaju u stupcu Šifra (polje 22) potrebno je navesti Jedinstveni identifikator vremenskog razgraničenja (indeks dokumenta).

U polje 8 “Uplatitelj” unesite podatke o osobi koja stvarno prenosi novac.

2 . Prijenos državne dužnosti

3 . Prijenos državne dužnosti odlukom suda

4 . Platni nalog za plaćanje naknade za onečišćenje okruženje

Prilikom ispunjavanja naloga za plaćanje navedite KBK Rosprirodnadzor: to je administrator proračunski prihodi u obliku plaćanja za onečišćenje okoliša. Točni detalji za ispunjavanje naloga za plaćanje mogu se razjasniti u teritorijalnom uredu Rosprirodnadzora na mjestu negativnog utjecaja.

na izbornik

UZORCI uplatnica DOPRINOSA OSIGURANJA poreznoj za 2019.

Kod prijenosa premija osiguranja na terenu 101 navesti status 01 za poslodavce i 09 za samostalne poduzetnike.

Pravna osoba, uzorak uplatnice premije osiguranja 2019

1 . Prijenos doprinosa za mirovinsko osiguranje od strane tvrtke + više

2 . Plaćanje premija zdravstvenog osiguranja od strane organizacije + više

3 . Doprinosi za socijalno osiguranje u slučaju privremene nesposobnosti i majčinstva + ostalo

IP: Uzorak naloga za plaćanje PFR 2019, zdravstveno osiguranje za zaposlenike i za sebe

1 . Prijenos doprinosa za mirovinsko osiguranje za samostalne poduzetnike

2 . Uplata premije zdravstvenog osiguranja za samostalne poduzetnike

3 . Prijenos fiksnih doprinosa za mirovinsko osiguranje za pojedinačne poduzetnike za sebe do 300.000 rubalja.

4 . Plaćanje doprinosa za mirovinsko osiguranje pojedinačnih poduzetnika za sebe 1% iznad 300.000 rubalja

5 . Prijenos premija zdravstvenog osiguranja za pojedinačne poduzetnike za sebe

6 . Dobrovoljni prilozi u Fondu socijalnog osiguranja kao individualni poduzetnik

na izbornik

UZORCI popunjenih naloga za plaćanje POREZA

INDIVIDUALNI PODUZETNIK

1 .

Pozdrav svima!

Tema ovog članka namijenjena je prvenstveno računovođama ili samostalnim poduzetnicima, budući da ćemo govoriti o nalozima za plaćanje. Štoviše, za to postoje razlozi.

Od 1. siječnja 2017. godine kontrolu nad doprinosima provodi Federalna porezna služba. Socijalno osiguranje bavit će se samo doprinosima za ozljede. U tom smislu su se promijenila pravila za ispunjavanje dokumenata za plaćanje. Osim toga, odobreni su novi BCC za doprinose.

Također treba napomenuti da je za ozljede rok za uplatu doprinosa za tekući mjesec najkasnije do 15. dana u narednom mjesecu. Ako, na primjer, 15. pada na vikend ili praznik, tada prema klauzuli 4. čl. 22 Savezni zakon od 24. srpnja 1998. br. 125-FZ, rok plaćanje se odgađa za sljedeći radni dan.

Ogledna uplatnica za premije osiguranja u 2017. godini s novim podacima

U nastavku se nalazi uzorak obrasca naloga za plaćanje Fondu socijalnog osiguranja u 2017., koji je odobrila Banka Rusije (Uredba od 19. lipnja 2012. br. 383-P). Kako pravilno ispuniti ovaj obrazac opisano je u Naredbi Ministarstva financija Rusije br. 107n.

Ovaj uzorak je već popunjen radi preglednosti, a radi lakšeg uvida u redoslijed popunjavanja svi redovi naloga za plaćanje su numerirani i označeni zelenom bojom.

Doprinosi plaćeni Federalnoj poreznoj službi:

doprinosi za fiksna veličina za obvezno mirovinsko osiguranje za samostalne poduzetnike “za sebe”;

doprinosi u fiksnom iznosu za obvezno zdravstveno osiguranje samostalnih poduzetnika "za sebe";

doprinosi iz plaća zaposlenika za obvezno zdravstveno osiguranje;

doprinosi iz plaća zaposlenih za obvezna mirovinska osiguranja;

doprinosi iz plaća zaposlenika na obvezno osiguranje za privremenu nesposobnost i materinstvo.

Kako ispuniti nalog za plaćanje

Dakle, pogledajmo sada točku po točku kako ispuniti ovaj nalog za plaćanje, što je u njemu novo, a što je ostalo isto.

Kao što je već rečeno, svaki redak uplatnice je numeriran. Prelazimo na 3. red gdje upisujemo broj naloga za plaćanje. U retku 4 stavljamo datum kada je obavijest ispunjena. U ovom slučaju potrebno je uzeti u obzir sljedeće:

- ako se isprava dostavlja na papiru, tada se datum upisuje u cijelosti;

— ako se dokument podnosi elektroničkim putem, tada se datum bilježi u formatu kreditna institucija. DD.MM.GGGG

U redak 5, vrsta plaćanja, bilježimo: „hitno“, ili „telegrafski“, ili „poštom“, ili drugi pokazatelj koji odredi banka. Ovu stavku možete ostaviti i praznom ako banka to dopušta.

U redak 6 upisuje se iznos tražene uplate. Rublje su napisane riječima, a kopejke brojevima. Štoviše, rublje i kopejke nisu smanjene niti zaokružene. Ako je iznos koji treba platiti cijeli iznos i nema kopejki, tada te iste kopejke ne treba bilježiti.

U red 7 upisuje se isti iznos za uplatu, ali brojkama. Rublje su odvojene od kopejki crticom "–". Ako je broj cijeli broj, tada se iza njega stavlja znak jednakosti “=”.

U red 8 upisuje se naziv uplatitelja. Ako je uplatitelj pravna osoba, tada se naziv ispisuje u cijelosti, bez kratica i raznih kratica.

Redak 9. Ovdje se upisuje račun uplatitelja registriranog kod bankarske institucije.

U redu 10 nalazi se naziv banke i njezina adresa.

Redak 11 sadrži kod banke, kojim se utvrđuje institucija kod koje se obveznik poreza i doprinosa služi.

U redak 12. upisuje se broj korespondentnog računa banke poreznog obveznika.

Sljedeći redovi namijenjeni su za unos podataka banke u koju se sredstva prenose.

U redak 13 upisuju se podaci o banci u koju se sredstva prenose.

U redak 14 upisuje se identifikacijska oznaka institucije koja prima novac.

U redak 15. upisuje se broj korespondentnog računa banke na koji se ulozi prenose.

U retku 16 upisuje se puni ili skraćeni naziv poduzeća koje prima sredstva. Ako je primatelj samostalni poduzetnik, tada je napisano puno ime i naznačen pravni status. Ako je ta osoba fizička osoba, tada je dovoljno navesti puno ime građanina.

U red 17 upisuje se broj računa financijska institucija primanje novca.

U retku 18 konstantna vrijednost je "01", tj. ne mijenja se.

Redak 19 je datum dospijeća. Ako banka nije donijela drugačiju odluku, ovdje se ništa ne popunjava.

Red 20 također ostaje prazan.

U retku 21 (redoslijed plaćanja) upisuje se brojka koja određuje redoslijed iznosa koji se plaća, a koji odgovara zakonskim dokumentima.

Redak 22. Ovdje upisujete šifru klasifikatora za iznos za uplatu, bilo da se radi o doprinosima ili poreznim olakšicama. Ovaj kod se sastoji od 20 i 25 znamenki. Ovaj detalj je dostupan ako ga je dodijelio primatelj novca i ako je poznat poreznom obvezniku.

Ako poduzetnik samostalno izračuna koliko novca treba prenijeti, tada nije potrebno koristiti jedinstveni identifikator. Institucija koja prima novac određuje uplate na temelju numeracije TIN-a, KPP-a, KBK-a, OKATO-a. Stoga u ovom retku označavamo kod "0".

I zapamtite, ako pri registraciji TIN-a kreditna institucija zahtijeva dodatne podatke o kodu, to se smatra nezakonitim.

U retku 23 polje ostaje prazno. Nema potrebe za ispunjavanjem.

Redak 24. Ovdje se upisuje svrha plaćanja, kao i svrha plaćanja. Osim toga, mora se navesti naziv robe, radova, usluga itd., Numeracija i brojevi prema kojima se dokumenti obrađuju, prema kojima se dodjeljuje zadatak. ovo plaćanje. Obično su to ugovori, akti, fakture za robu i sl.

Linija 43 je za ispis IP-a.

U retku 44 potrebno je staviti potpis ovlaštenog zaposlenika organizacije, rukovoditelja ili odgovarajućeg ovlaštenog predstavnika.

Red 45 je otisnut pečatom.

U retku 60 nalazi se OIB poreznog obveznika, au retku 61 OIB primatelja.

Sljedeći redak 62 popunjava zaposlenik banke, gdje upisuje datum podnošenja obavijesti financijskoj instituciji koja se odnosi na platitelja.

U retku 71 upisuje se datum naplate novca s računa poreznog obveznika.

U redak 101 upisuje se status platitelja.

U nastavku je popis statusa platitelja ažuriran za 2017. godinu.

01 — Porezni obveznik (platilac naknade) – pravna osoba

02 — Porezni agent

06 - Sudionik vanjskoekonomska djelatnost– pravna osoba

08 - Organizacija ( individualni poduzetnik), čime se druga obvezna plaćanja prenose u proračun

09 – Porezni obveznik (isplatitelj naknade) – samostalni poduzetnik

10 – Porezni obveznik (platitelj pristojbi) – javni bilježnik koji se bavi privatnom praksom

11 – Porezni obveznik (platitelj naknade) – odvjetnik koji je osnovao odvjetnički ured

12 – Porezni obveznik (platitelj naknade) – voditelj seljačkog (poljoprivrednog) gospodarstva

13 – Porezni obveznik (isplatitelj naknade) – ostalo pojedinac– klijent banke (vlasnik računa)

14 — Porezni obveznik koji plaća fizičkim osobama

16 — Sudionik vanjske gospodarske djelatnosti – fizička osoba

17 — Sudionik vanjske gospodarske djelatnosti – samostalni poduzetnik

18 - Obveznik plaćanja carine, koji nije deklarant, koji je prema ruskom zakonodavstvu dužan platiti carinu

19 - Organizacije i njihove podružnice koje su uskratile sredstva iz plaće (prihoda) dužnika - pojedinca za otplatu dugova za uplate u proračun na temelju izvršne isprave

21 — Odgovorni sudionik zbirne skupine poreznih obveznika

22 — Član zbirne skupine poreznih obveznika

24 - Obveznik - fizička osoba koja doznačuje druga obvezna plaćanja u proračun

26 – Osnivači (sudionici) dužnika, vlasnici imovine dužnika – jedinstveno poduzeće ili treće osobe koje su sastavile nalog za prijenos novčanih sredstava za namirenje potraživanja prema dužniku za obvezna plaćanja uključena u registar tražbina vjerovnika tijekom postupaka koji se provode u stečajnom predmetu

27 — Kreditne organizacije (podružnice kreditne institucije), koji je sastavio nalog za prijenos sredstava prenesenih s proračunski sustav, nije odobreno primatelju i podliježe povratu u proračunski sustav

28 – Zakonski ili ovlašteni predstavnik poreznog obveznika

29 — Ostale organizacije

30 — Ostali pojedinci

Sljedeći red 102. Ovdje se upisuje kontrolna točka obveznika doprinosa i poreza. Kontrolna točka se sastoji od 9 znamenki od kojih su prve nule. I u retku 103 također je upisana kontrolna točka, ali ovaj put za primatelja sredstava.

Redak 104 označava KBK indikator koji se sastoji od 20 uzastopnih znamenki.

Redak 105 označava OKTMO kod - 8 ili 11 znamenki, mogu se pisati u porezna prijava.

U redak 106. upisuje se osnova za plaćanje. Izražava se dvoznamenkastim indikatorom i ima sljedeća značenja:

TP – plaćanje tekuće godine, kada nema kršenja roka;

ZD - popunjava se pri dobrovoljnoj otplati duga zastarjelog porezno razdoblje;

TR – zahtjev porezno tijelo;

RS – otplata dospjelog duga, vrši se prema dinamici;

RT – popunjava se prilikom otplate restrukturiranog duga;

VU - popunjava se kod otplate odgođenog duga kod uvođenja vanjskog upravljanja;

OT – otplata odgođenog duga;

AP – otplata duga po zapisniku;

PR - popunjava se prilikom plaćanja za otplatu dugova obustavljenih za naplatu;

AR – dug koji podliježe naplati po ovršnom rješenju.

1 u prvom tromjesečju tekućeg razdoblja TP jednaka je iznosu mjesečne akontacije koja se plaća za posljednja tri mjeseca prethodnog poreznog razdoblja:

2 u drugom tromjesečju jedna trećina iznosa se prihvaća za plaćanje akontacija, izračunato za prvi izvještajno razdoblje;

3 u trećem tromjesečju u polju 106 pokazatelj TP jednak je jednoj trećini razlike između iznosa akontacije obračunanih na temelju rezultata polugodišta i obračunatih na temelju rezultata prvog tromjesečja;

4 u četvrtom tromjesečju - jedna trećina razlike između iznosa akontacije obračunate po rezultatima za devet mjeseci i po rezultatima za šest mjeseci.

Štoviše, ako je indikator obveze negativan ili jednak nuli, tada se u odgovarajućem tromjesečju u polju 106 ne vrše plaćanja.

Redak 107 namijenjen je uplati premija osiguranja na mjesečnoj razini. Istodobno, shema popunjavanja je sljedeća: "MS.XX.2017", gdje je XX mjesec za koji se plaćaju premije osiguranja. Prva slova određuju učestalost plaćanja. Postoje četiri takva pokazatelja:

MS - mjesečna redovitost;

KV - kvartalno;

PL - šest mjeseci;

GP - godišnji.

Redak 107 popunjava se prema namjeni uplate:

ako su porezi plaćeni, porezno razdoblje je fiksno, na primjer MS 02.2014.;

ako se vrše carinska plaćanja, naveden je identifikacijski kod carinske jedinice;

ako trebate položiti novac u odnosu na druge doprinose, napišite "0".

Redak 108 “Broj dokumenta” je namijenjen za plaćanje premija osiguranja na mjesečnoj razini; ovdje se upisuje broj “0”.

Redak 109 “Datum dokumenta” također je namijenjen za plaćanje premija osiguranja na mjesečnoj razini i ovdje se također stavlja brojka “0”.

Redak 110 “Vrsta plaćanja” - postaviti na “0”.

Novi CBK za premije osiguranja od 2017

Od 1. siječnja 2017. promijenile su se i šifre proračunske klasifikacije ili BCC. Ove promjene odražavaju se u Nalogu Ministarstva financija od 7. prosinca 2016. N 230n.

Potreba BCC-a je racionalizirati dotok novca u proračun i njegovu potrošnju. Ovi se kodovi koriste za grupiranje proračunska sredstva, uključujući poreze i premije osiguranja.

Na primjer.

Svi prihodi od poreza na dohodak dijele se u sljedeće skupine:

Porez na osobni dohodak koji utvrđuju porezni agenti;

Porez na dohodak poduzetnika i drugih „privatnika“;

Porez na dohodak u obliku fiksnih akontacija na dohodak nerezidenata i sl.

Svakoj od ovih skupina dodijeljena je posebna šifra proračunske klasifikacije.

Dolje je popis novih CBC-ova.

- Doprinosi zaposlenika

Mirovinski doprinosi 182 1 02 02010 06 1010 160

Kazna 182 1 02 02010 06 2110 160

Novčane kazne 182 1 02 02010 06 3010 160

Doprinosi za obvezno zdravstveno osiguranje 182 1 02 02101 08 1013 160

Kazna 182 1 02 02101 08 2013 160

Novčane kazne 182 1 02 02101 08 3013 160

Doprinosi za obvezno socijalno osiguranje za slučaj privremene nesposobnosti i majčinstva

182 1 02 02090 07 1010 160

Peni 182 1 02 02090 07 2110 160

Novčane kazne 182 1 02 02090 07 3010 160

Doprinosi za obvezno socijalno osiguranje

u slučaju ozljede 393 1 02 02050 07 1000 160

Peni 393 1 02 02050 07 2100 160

Novčane kazne 393 1 02 02050 07 3000 160

Dodatni mirovinski doprinosi za osiguranike s liste 1*

182 1 02 02131 06 1010 160, ako cijena ne ovisi o posebnoj ocjeni

182 1 02 02131 06 1020 160, ako cijena ovisi o posebnoj ocjeni

Peni 182 1 02 02131 06 2100 160

Novčane kazne 182 1 02 02131 06 3000 160

Dodatni mirovinski doprinosi za osiguranike s liste 2

182 1 02 02132 06 1010 160, ako cijena ne ovisi o posebnoj ocjeni

182 1 02 02132 06 1020 160, ako cijena ovisi o posebnoj ocjeni

Peni 182 1 02 02132 06 2100 160

Novčane kazne 182 1 02 02132 06 3000 160

- Doprinosi samostalnog poduzetnika iz minimalne plaće

Mirovinski doprinosi (fiksno plaćanje) 182 1 02 02140 06 1110 160

Peni 182 1 02 02140 06 2110 160

Novčane kazne 182 1 02 02140 06 3010 160

Doprinosi za obvezno zdravstveno osiguranje (fiksno plaćanje)

182 1 02 02103 08 1013 160

Kazna 182 1 02 02103 08 2013 160

Novčane kazne 182 1 02 02103 08 3013 160

- Doprinosi individualnog poduzetnika iz dohotka 1%

Mirovinski doprinosi iz dohotka 182 1 02 02140 06 1200 160

Peni 182 1 02 02140 06 2100 160

I za kraj o rokovima plaćanja doprinosa.

Ovi uvjeti plaćanja zaposlenika ostali su isti. Isplata se vrši 15. dana u mjesecu koji slijedi nakon mjeseca obračuna plaće. Na primjer, za siječanj isplata se vrši 15. veljače itd. Ako je vikend ili praznik, rokovi plaćanja automatski se pomiču na sljedeći radni dan.

Pažnja! Od 2017. novi KBK i novi primatelj doprinosa nisu Mirovinski fond Rusije, već Federalna porezna služba. Čak se i doprinosi za prosinac moraju prenijeti prema novom BCC-u Federalnoj poreznoj službi (osim doprinosa Fondu socijalnog osiguranja za ozljede). Možete saznati pojedinosti svoje Federalne porezne službe.

Od 2017. netko drugi može plaćati porez za pojedinog poduzetnika, organizaciju ili pojedinca. Tada će detalji biti sljedeći: “PIB” isplatitelja - PIB onoga za koga se plaća porez; “Kontrolna točka” platitelja – kontrolna točka onoga za koga se porez prenosi; „Uplatitelj” – podaci o uplatitelju koji vrši plaćanje; “Svrha uplate” – INN i KPP uplatitelja za kojeg se uplaćuje i uplatitelja; “Status platitelja” je status osobe čija se dužnost obavlja. Ovo je 01 za organizacije i 09 za samostalne poduzetnike.

Od 6. veljače 2017. u nalozima za plaćanje poreza organizacije u Moskvi i Moskovskoj oblasti morat će unijeti nove bankovne podatke u polje "Banka platitelja", morate staviti "GU Banka Rusije za Središnji federalni okrug" i naznačiti BIC "044525000".

Platni nalog ili platni nalog dokument banci u ime vlasnika (klijenta) tekućeg računa: prebaciti novac na drugi račun (platiti proizvod ili uslugu, platiti porez ili premiju osiguranja, prebaciti novac na račun samostalnog poduzetnika ili isplatiti dividendu osnivač, prijenos plaće zaposlenicima itd. sve je ispod )

Nalog za plaćanje moguće je generirati (i poslati putem Interneta) u Internet bankarstvu (npr. Sberbank-online, Alpha-click, klijent banka). Internet bankarstvo nije potrebno malim organizacijama i samostalnim poduzetnicima jer... komplicirano je, skupo i manje sigurno. Vrijedno je razmotriti za one koji vrše više od 10 prijenosa mjesečno ili ako je banka vrlo udaljena. Također možete generirati plaćanja pomoću online računovodstva, kao što je ovo.

Gdje mogu besplatno dobiti nalog za plaćanje? Kako ispuniti nalog za plaćanje? Koje vrste naloga za plaćanje postoje? Ovdje ću postaviti uzorke popunjavanja uplatnica u Excelu za 2018.-2019. besplatan program Poslovni paket. Ovo je brz i jednostavan program. Osim platnih kartica, sadrži još hrpu korisne dokumente. Preporučam svima! Posebno korisno za male organizacije i individualne poduzetnike koji žele uštedjeti novac. Neki dodatne značajke postoji naknada, ali za naloge je besplatno.

Uzorak uplatnice

Od 2017. mogu se razjasniti porezni doprinosi ako ih je bilo ispravno ime banka i ispravan račun primatelja. Preostali doprinosi moraju se vratiti i ponovno platiti (podtočka 4, točka 4, članak 45 Poreznog zakona Ruske Federacije).

Sve 4 isplate: 1) PFR 2) FFOMS 3) FSS - razlike u BCC (niži su) i svrha isplate. Naveden je jedan primjer - za Mirovinski fond. FSS NSiPZ nije nimalo sličan prvoj trojici i dolje je zasebno naveden.

Sve premije osiguranja, za razliku od poreza, nikada nisu zaokružene.

Mirovinski fond FFOMS i FSS (osim NSiPZ)

Svrha plaćanja: Doprinosi za mirovinsko osiguranje za obvezna mirovinska osiguranja za ožujak 2017. godine Ur.br.071-058-000000

Svrha plaćanja: Premije osiguranja za obvezno zdravstveno osiguranje u korist proračuna FFOMS-a Ožujak 2017. Reg. br. 071-058-000000

Svrha plaćanja: Doprinosi za obvezno socijalno osiguranje u slučaju privremene nesposobnosti i u vezi s majčinstvom u proračun Federalnog fonda za socijalno osiguranje Ruske Federacije za ožujak 2017. Reg. br. 6100000000

Svrha plaćanja:

Status uplatitelja: 01 - za organizacije / 09 - za samostalne poduzetnike (Ako se plaćaju premije osiguranja za zaposlenike) (dopis Federalne porezne službe od 03.02.2017. br. ZN-4-1/1931@) (Nalog Ministarstva financija od 5. travnja 2017. broj 58n).

TIN, KPP i OKTMO ne bi trebali krenuti od nule. OKTMO mora biti 8-znamenkasti.

U polje 109 (datum, ispod polja za rezervu, desno) upisuje se datum prijave na koji se plaća porez. Ali prema pojednostavljenom poreznom sustavu i svim fondovima (PFR, FSS, MHIF) postavili su 0.

Također, počevši od 2017. godine potrebno je naznačiti razdoblje za koje se plaćaju doprinosi – npr. MS.12.2018.

Slika Uzorak popunjavanja naloga za plaćanje (PFR, doprinosi Fondu socijalnog osiguranja za zaposlenike) u poslovnom paketu.

FSS NSiPZ

Svrha plaćanja: Doprinosi za osiguranje za obvezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti u proračun Saveznog fonda za socijalno osiguranje Ruske Federacije za ožujak 2017. Matični broj - 7712355456

Status uplatitelja: 08 (samo ovdje 08, jer je to jedini doprinos koji ne plaćamo Federalnoj poreznoj službi).

TIN, KPP i OKTMO ne bi trebali krenuti od nule.

Riža. Uzorak popunjavanja naloga za plaćanje (FSS NSiPZ) u Excelu (preuzmi).

Koliko dugo treba zadržati plaćanja? U roku od 6 godina nakon isteka godine u kojoj je dokument posljednji put korišten za obračun doprinosa i izvješćivanje (klauzula 6 dijela 2 članka 28 Saveznog zakona br. 212-FZ od 24.07.09.) ili 5 godina (klauzula 459 Naredba Ministarstva kulture Rusije od 25.08.2010 N 558)

Slika. Uzorak popunjavanja naloga za plaćanje (FSS NSiPZ) u poslovnom paketu.

KBK doprinosi iz Mirovinskog fonda Ruske Federacije, Fonda za socijalno osiguranje zaposlenih

Aktualno za 2018.-2019.

|

Vrsta plaćanja |

BCC o doprinosima za prosinac 2016 |

BCC za doprinose za mjesece 2017.-2019 |

|

Doprinosi za obvezno mirovinsko osiguranje |

||

|

Doprinosi organizacija za obvezno mirovinsko osiguranje |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Dodatni mirovinski doprinosi prema listi 1. ako tarifa ne ovisi o posebnom razrezu |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1010 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Dodatni mirovinski doprinosi prema listi 1. ako tarifa ovisi o posebnom razrezu |

182 1 02 02131 06 1020 160 |

182 1 02 02131 06 1020 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Dodatni mirovinski doprinosi prema listi 2. ako tarifa ne ovisi o posebnom razrezu |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1010 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Dodatni mirovinski doprinosi prema listi 2. ako tarifa ovisi o posebnom razrezu |

182 1 02 02132 06 1020 160 |

182 1 02 02132 06 1020 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Doprinosi samostalnog poduzetnika za obvezno mirovinsko osiguranje (26% minimalne plaće) |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Doprinosi za obvezno mirovinsko osiguranje pojedinačnih poduzetnika s prihodom većim od 300 tisuća rubalja. |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

|

Penali na doprinose za obvezno mirovinsko osiguranje |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Penali za doprinose za obvezno mirovinsko osiguranje |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Doprinosi za obvezno zdravstveno osiguranje |

||

|

Doprinosi organizacija za obvezno zdravstveno osiguranje |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Doprinosi samostalnog poduzetnika za obvezno zdravstveno osiguranje |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Penali na doprinose za obvezno zdravstveno osiguranje |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 2113 160 |

|

Penali za doprinose za obvezno zdravstveno osiguranje |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

|

Doprinosi za obvezno socijalno osiguranje |

||

|

Doprinosi za invalidninu i materinstvo |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Kazne za doprinose u slučaju invalidnosti i rodiljnog |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Kazne za doprinose u slučaju invalidnosti i rodiljnog |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Doprinosi za slučaj ozljeda na radu i profesionalnih bolesti |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 1000 160 |

|

Penali na doprinose u slučaju ozljeda na radu i profesionalnih bolesti |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 2100 160 |

|

Penali na doprinose u slučaju ozljeda na radu i profesionalnih bolesti |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 3000 160 |

Sva plaćanja

Izgled puni popis nalozi za plaćanje:

Pomoću ove internetske usluge također možete generirati uplatnice, voditi poreznu evidenciju na pojednostavljenom poreznom sustavu i UTII, 4-FSS, RSV-1, podnositi bilo kakva izvješća putem Interneta itd. (od 150 rubalja/mjesečno). 30 dana besplatno. Kada izvršite svoju prvu uplatu (pomoću ove poveznice) dobivate tri mjeseca besplatno.

Kako izgledaju ogledni nalozi za plaćanje u 2017. godini? Ono što se promijenilo su novi zahtjevi za ispunjavanje naloga za plaćanje.

Predstavljeni su uzorci naloga za plaćanje poreza na dohodak, pojednostavljenog poreznog sustava i drugih doprinosa u državnim fondovima

Od čega se sastoji isplatni nalog za 2017. godinu?

Nalog za plaćanje kreiran za generiranje i prikaz iznosa potrebnog za plaćanje poreza, pristojbi i doprinosa za potrebe osiguranja zaposlenika poduzeća provodi se na obrascu 0401060. Svako polje ima zaseban broj. Potrebno je ispuniti dokument sukladno KBK za plaćanje poreznih odbitaka i doprinosa koji se provodi u 2017. godini.

Istodobno, u 2017. treba uzeti u obzir sljedeće značajke:

Nemoguće je primijeniti BCC koji su bili na snazi u 2016., primjerice, BCC za doprinose u mirovinski fond su zastarjeli.

Promijenjen je i podatak u redu 110 u PDF-u.

U 2017. podaci za doprinose i iznose poreza su isti:

1. Stavak 1. opisuje naziv organizacije.

3. U stupac 3 upisuje se broj uplate koji se ne ispisuje riječima, već brojkama.

4. Klauzula 4 sastoji se od datuma kada je obavijest završena. Ovdje morate slijediti ova pravila:

ako se dokument podnosi na papiru, upisuje se puni datum u formatu DD.MM.GGGG;

Elektronička verzija uključuje bilježenje datuma u formatu kreditne institucije. Dan je označen s 2 znamenke, mjesec s dvije, a godina s četiri.

5. U točki 5. upisuje se jedna od vrijednosti: »hitno«, »brzojavno«, »poštom« ili drugi pokazatelj koji odredi banka. Rubricu možete ostaviti praznom ako banka to dopušta.

6. U stavku 6. upisati iznos uplate. U ovom slučaju, rublje su napisane riječima, a kopejke su navedene brojevima. Rubalje i kopejke se ne smanjuju niti zaokružuju. Ako je iznos koji treba platiti cijeli iznos i nema sitniš, tada se novčići odvojeni zarezima ne smiju bilježiti. U retku "Iznos" postavlja se iznos iza kojeg slijedi znak jednakosti "=".

7. Točka 7. sadrži brojčano određen iznos koji se plaća. Rublji su odvojeni od kusura crticom "–". Ako je broj cijeli broj, tada se iza njega stavlja znak jednakosti “=”.

8. U stavku 8. upisuje se naziv uplatitelja, a ako se radi o pravnoj osobi naziv treba pisati u cijelosti, bez kratica i kratica.

9. U točki 9. upisuje se broj računa uplatitelja registriranog kod institucije banke.

11. U točki 11. prikazuje se šifra banke za identifikaciju institucije kod koje se služi obveznik poreza i doprinosa.

12. Stavak 12. sastoji se od broja korespondentnog računa banke poreznog obveznika.

13. Točka 13. određuje banku koja će primiti doznačena sredstva. Od 2014. nazivi podružnica Banke Rusije su se promijenili, stoga provjerite ovo pitanje na službenoj web stranici financijske institucije.

14. Točka 14. sastoji se od bankovnog identifikacijskog koda institucije koja prima novac.

15. U stupac 15 upisuje se broj pripadajućeg žiro računa na koji se doznačuju doprinosi.

16. U retku 16 upisuje se puni ili skraćeni naziv poduzeća koje prima sredstva. Ako se radi o samostalnom poduzetniku, upišite puno prezime, ime i patronim, kao i pravni status. Ako se ne radi o individualnom poduzetniku, dovoljno je navesti puno ime i prezime građanina.

17. U stupac 17 upisuje se broj računa financijske institucije koja prima novac.

18. Props 18 uvijek sadrži enkripciju “01”.

19. Što se tiče detalja 19, ovdje se ništa ne bilježi osim ako banka ne donese drugačiju odluku.

20. 20 rekvizita također ostaju prazni.

21. Redak 21 zahtijeva određivanje redoslijeda iznosa koji se plaća u brojci koja odgovara zakonskim dokumentima.

22. Zahtjev 22 pretpostavlja šifru klasifikatora za iznos koji se plaća, bilo da se radi o doprinosima ili poreznim odbicima. Kod se može sastojati od 20 ili 25 znamenki. Podaci postoje ako ih je dodijelio primatelj novca i poznati su poreznom obvezniku. Ako poduzetnik samostalno izračuna koliko novca treba prenijeti, nema potrebe koristiti jedinstveni identifikator. Institucija koja prima novac određuje plaćanja na temelju numeracije TIN-a, KPP-a, KBK-a, OKATO-a. Stoga u retku označavamo kod "0". Zahtjev kreditne institucije smatra se nezakonitim ako prilikom snimanja TIN-a morate dodatno napisati podatke o kodu.

23. Ostavite polje 23 prazno.

24. U polje 24 upisati namjene i svrhu plaćanja. Također je potrebno navesti naziv robe, radova, usluga, numeraciju i brojeve koji se koriste u dokumentima prema kojima se dodjeljuje plaćanje. To mogu biti ugovori, akti, fakture za robu.

25. Zahtjev 43 uključuje stavljanje IP pečata.

26. Polje 44 sastoji se od potpisa ovlaštenog zaposlenika organizacije, rukovoditelja ili odgovarajućeg ovlaštenog predstavnika. Kako bismo izbjegli nesporazume, na bankovnoj kartici mora biti upisan ovlašteni predstavnik.

27. U redak 45. upisuje se pečat; ako ispravu ovjerava ovlaštena osoba, dovoljan je njen potpis.

28. Pod rekvizitom 60 bilježi se PIB poreznog obveznika, ako je dostupan. Također, oni koji su zabilježili SNILS u retku 108 ili identifikator u polju 22 mogu unijeti podatke u ovaj redak.

29. Detaljno se utvrđuje PIB primatelja 61.

30. U redak 62. radnik bankarske institucije upisuje datum dostave obavijesti financijskoj instituciji koja se odnosi na platitelja.

31. U polje 71 upisuje se datum naplate novca s računa poreznog obveznika.

32. U polje 101 upisuje se status platitelja. Ako je organizacija pravna osoba upisuje se 01. Ako ste porezni agent upisuje se 02. Šifra 14 odnosi se na obveznike koji podmiruju obveze prema fizičkim osobama. Ovo je samo mali popis statusa; potpuniji se može naći u Dodatku 5 naredbe Ministarstva financija Rusije, koja je izdana u studenom 2013. i upisana u registar pod brojem 107n.

33. Polje 102 sastoji se od kontrolne točke obveznika doprinosa i poreza. Kombinacija uključuje 9 znamenki, od kojih su prve nule.

34. Polje 103 – kontrolna točka primatelja sredstava.

35. Redak 104 označava indikator BCC koji se sastoji od 20 uzastopnih znamenki.

36. Rekvizit 105 prikazuje OKTMO šifru - 8 ili 11 znamenki, mogu se evidentirati u poreznoj prijavi.

37. Detaljno 106 pri provođenju carine i poreznih doprinosa evidentirati osnovu za plaćanje. TP je označen ako se plaćanje odnosi na tekuće izvještajno razdoblje (godinu). ZD znači dobrovoljni doprinos novca za obveze nastale u prošlim izvještajnim razdobljima, ako ne postoje zahtjevi porezne uprave za plaćanjem.

Gdje mogu dobiti potpuni popis mogućih vrijednosti? U stavku 7. Dodatka 2. i stavku 7. Dodatka 3. nalogu Ministarstva financija Rusije, izdanom 2013.

Ako su napravljeni drugi odbici ili je nemoguće zabilježiti određeni pokazatelj, upišite "0".

38. Rekvizit 107 popunjava se prema namjeni uplate:

ako su porezi plaćeni, porezno razdoblje je fiksno, na primjer MS 02.2014.;

ako se vrše carinska plaćanja, naveden je identifikacijski kod carinske jedinice;

morate uplatiti novac u odnosu na ostale doprinose - upišite “0”.

39. Uplata poreznih doprinosa uključuje upisivanje papirnog broja, koji služi kao osnova za uplatu.

40. Koji se podatak upisuje u polje 109?

ako se porezni prihodi i odbitci moraju platiti carinske vlasti, odredite datum papira koji je osnova za plaćanje, obratite pozornost na prisutnost 10 znamenki u kodiranju (potpuni popis pokazatelja nalazi se u stavku 10. Dodatka 2. i stavku 10. Dodatka 3. nalogu Ministarstva financija Rusije, registrirano u studenom 2013.);

ako se drugi novac prenosi u sredstva državnog proračuna, upisati „0“.

U polje 110 više nije potrebno popunjavati vrstu odbitaka.

Značajke sastavljanja retka 107 u uplatnici za 2017. godinu

Računovođe su zainteresirane za suptilnosti popunjavanja linije 107, koja se nalazi u dokument o plaćanju u 2017. godini. Na detalju 107 iskazuje se porezno razdoblje u kojem se plaća doprinos odnosno porez. Ako porezno razdoblje nije moguće utvrditi, u stupac 107. upisuje se »0«.

Od kojih komponenti se sastoji pokazatelj poreznog razdoblja i što on pokazuje, podijelili su stručnjaci:

8 znamenki kombinacije razlikuju se po semantičkom značenju;

2 znamenke se smatraju znamenkama koje razdvajaju i stoga su odvojene točkom.

Vrijednost detalja 107 određuje učestalost plaćanja:

mjesečna redovitost (MS);

kvartalno (QW);

polugodišnji (PL);

godišnje (AP).

Što znakovi znače?

Prva 2 znaka označavaju učestalost isplate novca.

4-5 znakova daju informacije o broju mjeseca izvještajnog razdoblja; ako govorimo o tromjesečnim uplatama, broj kvartala je fiksan; za polugodišnje odbitke primjenjuje se polugodišnji broj. Što se tiče mjesečne oznake, to može biti brojka od 01 do 12. Broj kvartala sastoji se od vrijednosti 01–04. Polugodišnji broj se bilježi kao 01–02.

3-6 znakova rekvizita 107 uvijek su odvojeni točkama.

Znamenke 7-10 sadrže godinu u kojoj su plaćeni doprinosi.

Ako se plaćanje vrši samo jednom godišnje, tada su 4. i 5. znamenka predstavljene s "0".

Primjeri popunjavanja reda 107 na uplatnici za 2017

Kako mogu izgledati primjeri polja 107 u nalogu za plaćanje za 2017. godinu? Primjeri su prikazani u nastavku:

Porezno razdoblje u retku 107 isprave o uplati

Porezno razdoblje evidentira se na uplatnicama u 3 slučaja:

ako su plaćanja izvršena u tekućem izvještajnom razdoblju;

Ako odgovorna osoba samostalno otkriva pogrešno iskazane podatke u poreznoj prijavi;

po dobrovoljnoj uplati dodatnog obračunatog iznose poreza za proteklo izvještajno razdoblje, ako još nije bilo zahtjeva poreznog tijela za plaćanjem pristojbi;

Evidentirana je vrijednost poreznog razdoblja za koje su dodatna sredstva položena ili uplaćena.

Ako se otplaćuje bilo koja vrsta duga koji je nastao, bilo da se radi o dugu na rate, na odgodu ili restrukturiranje, te se razmatra stečaj za poduzeće s dugovima ili nepodmireni zajam, morate zabilježiti određeni broj koji označava dan kada je svota novca. Rok plaćanja je naveden na sljedeći način:

TR – utvrđuje rok plaćanja koji je određen u obavijesti poreznog tijela za uplatu traženog iznosa;

RS – broj kada je plaćen dio rate duga po osnovu poreznih doprinosa, uzimajući u obzir raspored rata;

OT – fokusira se na datum završetka razdoblja odgode.

RT je datum kada se plaća određeni dio restrukturiranog duga koji odgovara rasporedu.

PB je broj kada se postupak završi, što se događa kada organizacija ode u stečaj.

PR – broj kada prestaje obustava naplate duga.

In – utvrđuje datum uplate udjela investicijski zajam na poreze.

Ako je isplata namijenjena otplati duga i provodi se prema zapisniku o reviziji ili prema ovršnom rješenju, u vrijednost poreznog izvještajnog razdoblja upisuje se "0". Ako se iznos poreza prenese prije roka, tada čelnik poduzeća utvrđuje buduće porezno razdoblje u kojem se planira plaćanje naknada i poreznih odbitaka.

Redoslijed odbitaka u isplatnom nalogu za 2017.g

Kojim redoslijedom ide uplatitelj vidi se na uplatnici i to u stupcu 21. Koji je redoslijed odbijanja iznosa? Ovo je redoslijed novčanih zaduženja koje financijska institucija slijedi prilikom obrade zahtjeva klijenta. Pitanje nadzora reda rješava banka, ali računovođa se ne bi trebao potpuno oslanjati na autsajdere; sami nadgledajte ovaj proces.

U svakom nalogu za plaćanje u polje 21 upisati red od 1 do 5. Kojem redu se mogu pripisati trenutna umanjenja? Ne manje od pete faze, jer se provode na dobrovoljnoj osnovi. Što se tiče naloga za plaćanje poreznih i kontrolnih tijela, oni su svrstani u treći prioritet. Odnosno, u polje 21 morate napisati 3.

Trenutni prihodi zaposlenika organizacije također su isplata trećeg prioriteta. Stručnjaci su detaljnije govorili o redoslijedu plaćanja:

U prvom redu su isplate po ovršnim rješenjima kojima je predviđena isplata naknade štete koja je za posljedicu imala narušavanje zdravlja i života. To također uključuje prijenos novca za naplatu alimentacije.

Drugo, evidentiraju se isplate otpremnina i plaća bivšim i sadašnjim zaposlenicima, te naknade autorima intelektualne djelatnosti.

Treći prioritet odnosi se na izdvajanja za plaće isplaćenih zaposlenicima. Također, kao treće, dopušten je otpis duga nastalog u vezi s plaćanjem poreza i pristojbi u vezi s obavijesti primljenom od porezna služba. Premije osiguranja plaćene u ime regulatornih i revizijskih tijela također su na trećem mjestu.

ostalo monetarne zahtjeve raspoređeni u četvrtom redu.

Preostali odbici se pridržavaju kalendarskog reda - trenutni iznosi odbitaka koji su izravno vezani uz poreze i doprinose.

Stol. Status obveznika doprinosa i poreza u 2017. godini

U stupac 101 naloga za plaćanje upisuju se podaci o statusu uplatitelja sredstava. Status se može utvrditi temeljem podataka navedenih u Prilogu 5. Naredbe Ministarstva financija, zavedene pod brojem 107n. Gore smo već govorili o glavnim statusima, ostali su prikazani u sljedećoj tablici:

| Statusni broj (upisati u polje 101) | Značenje statusa obveznika u 2017 |

| 01 | porezni obveznik (platilac pristojbi) - pravna osoba |

| 02 | porezni agent |

| 03 | savezna poštanska služba koja je sastavila nalog za prijenos sredstava za svaku uplatu od strane pojedinca |

| 04 | porezno tijelo |

| 05 | Savezna služba sudski izvršitelji i njezina teritorijalna tijela |

| 06 | sudionik u gospodarskom poslovanju s inozemstvom – pravna osoba |

| 07 | carinski organ |

| 08 | uplatitelj - pravna osoba (samostalni poduzetnik, odvjetnik, bilježnik, nositelj poljoprivrednog gospodarstva) koja prenosi sredstva za plaćanje premija osiguranja i drugih plaćanja u proračun |

| 09 | porezni obveznik - individualni poduzetnik |

| 10 | porezni obveznik – javni bilježnik koji se bavi privatnom praksom |

| 11 | porezni obveznik - odvjetnik koji je osnovao odvjetnički ured |

| 12 | porezni obveznik - glavar seljačkog (poljoprivrednog) poduzeća |

| 13 | porezni obveznik - druga fizička osoba - klijent banke (vlasnik računa) |

| 14 | porezni obveznik koji plaća pojedincima |

| 15 | kreditna organizacija (podružnica kreditne organizacije), platni agent, savezna poštanska organizacija koja je sastavila platni nalog za ukupni iznos s registrom za prijenos sredstava primljenih od platitelja - fizičkih osoba |

| 16 | sudionik vanjske gospodarske djelatnosti – fizička osoba |

| 17 | sudionik vanjske gospodarske djelatnosti - individualni poduzetnik |

| 18 | obveznik carine koji nije deklarant, koji je prema zakonodavstvu Ruske Federacije dužan platiti carinu |

| 19 | organizacije i njihovi ogranci koji prenose zadržana sredstva plaće(prihodi) dužnika - fizičke osobe za otplatu duga po uplatama u proračun na temelju ovršne isprave. |

| 20 | kreditna organizacija (podružnica kreditne organizacije), agent za platni promet, sastavljanje naloga za prijenos sredstava za svaku uplatu fizičke osobe |

| 21 | odgovorni član zbirne skupine poreznih obveznika |

| 22 | član zbirne skupine poreznih obveznika |

| 23 | tijela koja nadziru plaćanje premija osiguranja |

| 24 | platitelj – pojedinac osoba koja prenosi sredstva za plaćanje premija osiguranja i drugih plaćanja u proračun |

| 25 | banke jamci koje su sastavile nalog za prijenos sredstava u proračunski sustav Ruske Federacije nakon povrata poreza na dodanu vrijednost koji je porezni obveznik primio (dobrio ga) na deklarativan način, kao i nakon plaćanja trošarine porezi obračunati na transakcije prodaje trošarinska roba izvan teritorija Ruske Federacije i trošarine na alkohol i (ili) trošarinske proizvode koji sadrže alkohol |

| 26 |

Kako popuniti polje 101 na uplatnici u 2017. godini?

Primjer pravilnog popunjavanja svih redova naloga za plaćanje u 2017. godini prikazan je u nastavku.

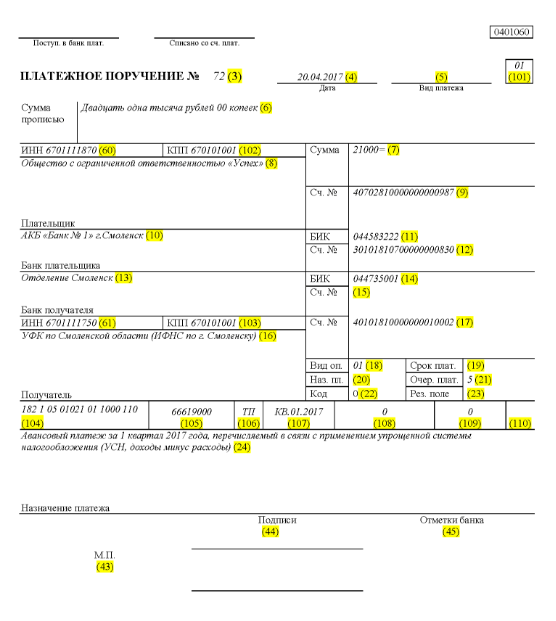

Recimo da društvo s ograničenom odgovornošću pod nazivom "Uspjeh" koristi pojednostavljeni sustav oporezivanja i posluje u okrugu Elninsky u regiji Smolensk. Konačni pokazatelji za 1. kvartal 2017. odražavaju prihodovni dio tvrtke unutar 350.000 rubalja. Povlaštene stope porezi na udio u dohotku u regiji nisu predviđeni.

Dakle, iznos predujma koji prolazi kroz pojednostavljeni porezni sustav, dospjeo za prijenos po završetku aktivnosti organizacije u 1. kvartalu 2017. godine, iznosi:

350 000 * 6% = 21 000 rubalja.

To znači da će nalog za plaćanje registriran pod brojem 71 14. travnja 2017. govoriti o prijenosu novca poreznoj upravi u obliku akontacije prema pojednostavljenom poreznom sustavu za 1. kvartal 2017. u iznosu od 21.000 rubalja. . Za ovaj iznos računovođa ili druga odgovorna osoba mora ispravno ispuniti nalog za plaćanje.

Dakle, sukladno prijenosu poreza, u polje 21. upisuje se peti red plaćanja za porezne odbitke, premije osiguranja i druge vrste plaćanja.

U retku 101 upisuje se 01, jer društvo prenosi porezne prihode. U polju 104 postavite KBK za plaćanje iznosa poreza prema pojednostavljenom formatu oporezivanja za dohodak - 18210501011011000110. U retku broj 105 pišemo - OKTMO Elninsky okrug Smolenske regije - 66619000. U retku 106 upišite TP, au rook 07 - KV 01.2017., što znači kretanje sredstava za 1. kvartal 2017. godine. U odjeljku 108 postavite "0", u polju 109 - također "0".

Redak 22 označava plaćanje LLC-a tekućih poreznih odbitaka i doprinosa koje je poduzeće samostalno izračunalo, pa pišemo "0". UIN se u ovom slučaju ne bilježi. Na liniji 24 navedite dodatne informacije o prijenosu novca.

Jasan primjer onoga što je ispravno sa stajališta porezno knjigovodstvo a odraz novčanog tijeka poduzeća dan je u nastavku. Zelenom bojom su brojevi redaka naloga za plaćanje.

Izmjene naloga za plaćanje od 01.01.2017

Organizacija plaća poreze i premije osiguranja, vodeći se istim pravilima popunjavanja, koja stupaju na snagu 1. siječnja 2017. Promjene su utjecale na popunjavanje polja 107–110.

Druga važna promjena je da je BCC koji se odnosi na premije osiguranja doživio prilagodbe. Novi KBK počinje s radom u prosincu 2016.

Uzorak naloga za plaćanje osiguranja u državne fondove od 01.01.2017

U nastavku se nalazi primjer popunjavanja uplatnice o uplati premije osiguranja u 2017. godini. U nalogu za plaćanje morate navesti podatke svoje porezne uprave, ali ne i Zavoda za mirovinsko ili Fonda socijalno osiguranje(kao i prije).

Uzorak uplatnice za akontaciju za 1. kvartal 2017. godine

Uzorak naloga za plaćanje predujma za 1. kvartal 2017. prema pojednostavljenom poreznom sustavu (USN) dohodak minus rashodi

pravila popunjavanja u prikladnoj tablici

Pravila za ispunjavanje naloga za plaćanje prilikom prijenosa plaćanja u proračun u 2017. godini određena su Nalogom Ministarstva financija Rusije od 12. studenog 2013. br. 107n. Ova pravila vrijede za sve koji prenose plaćanja u proračunski sustav Ruske Federacije:

- obveznici poreza, pristojbi i premija osiguranja;

- porezni agenti;

- obveznici carinskih i drugih plaćanja u proračun;

- treće strane koje plaćaju poreze ili premije osiguranja "za druge".

Navedene osobe moraju pravilno razumjeti kako popunjavati naloge za plaćanje u 2017. godini kako bi njihove uplate bile zaprimljene prema namjeri i kako ne bi morali tražiti plaćene poreze ili premije osiguranja. U te svrhe preporuča obratiti pozornost na tablicu koja sadrži raščlambu polja naloga za plaćanje i daje preporuke za sastavljanje i popunjavanje pojedinih šifri. Tablica već uzima u obzir sve promjene koje su stupile na snagu 1. siječnja 2017.

| Polje plaćanja | Punjenje | |

| Podaci o uplatitelju | ||

| KOSITAR | Unesite PIB platitelja u proračun (uklj. porezni agent). U ovom slučaju prvi i drugi znak ne mogu odmah biti nule. Polje se ne može popuniti za fizičku osobu ako je u polju 108 navela SNILS ili u polju 22 UIP. U svim ostalim slučajevima potrebno je navesti PIB. | |

| kontrolna točka | Navedite kontrolnu točku platitelja plaćanja u proračun (uključujući sudionika u inozemnoj gospodarskoj aktivnosti, poreznog agenta). Uplatitelji - fizičke osobe u ovom polju označavaju nulu (“0”). Za organizacije, prvi i drugi znak ne mogu biti nule u isto vrijeme | |

| Platitelj | Organizacije ( zaseban odjel) navesti naziv organizacije | |

| Pojedinačni poduzetnici navode prezime, ime, patronim (ako postoji) i u zagradi - "IP", adresu registracije u mjestu prebivališta ili adresu registracije u mjestu prebivališta (ako nema mjesta prebivališta). Stavite znak “//” prije i iza informacija o adresi. | ||

| Javni bilježnici koji se bave privatnom praksom navode prezime, ime, patronim (ako postoji) i u zagradama - "bilježnik", adresu registracije u mjestu prebivališta ili adresu registracije u mjestu prebivališta (ako nema mjesta prebivališta) . Stavite znak “//” prije i iza informacija o adresi. | ||

| Odvjetnici koji su osnovali odvjetničke urede navode svoje prezime, ime, patronim (ako postoji) i u zagradi - "odvjetnik", adresu prijave u mjestu prebivališta ili adresu prijave u mjestu prebivališta (ako nema mjesta prebivališta). ). Stavite znak “//” prije i iza informacija o adresi. | ||

| Nosioci seljačkih (poljoprivrednih) domaćinstava navode prezime, ime, patronim (ako postoji) i u zagradi - "seljačko gospodarstvo", adresu prijave u mjestu prebivališta ili adresu prijave u mjestu prebivališta (ako ne postoji). mjesto stanovanja). Stavite znak “//” prije i iza informacija o adresi. | ||

| Podaci o obvezniku (ako porez plaća odgovorni član zbirne skupine poreznih obveznika) | ||

| KOSITAR | Navesti PIB odgovornog sudionika zbirne skupine poreznih obveznika. Prvi i drugi znak ne mogu biti nule u isto vrijeme. | |

| Ako nalog za plaćanje sastavlja član konsolidirane grupe, u polje se upisuje PIB odgovornog člana konsolidirane grupe čija se porezna obveza izvršava. | ||

| kontrolna točka | Navesti kontrolnu točku odgovornog sudionika zbirne skupine poreznih obveznika. Prvi i drugi znak ne mogu biti nule u isto vrijeme. | |

| Ako nalog za plaćanje sastavlja član konsolidirane grupe, u polje se upisuje kontrolna točka odgovornog člana konsolidirane grupe čija je obveza plaćanja poreza ispunjena. | ||

| Platitelj | Navesti naziv odgovornog sudionika zbirne skupine poreznih obveznika. | |

| Broj polja | Šifra polja | Vrijednost koda polja |

| Status platitelja | ||

| 101 | 1 | Porezni obveznik (platilac naknade) – pravna osoba |

| 2 | Porezni agent | |

| 6 | Sudionik u gospodarskom poslovanju s inozemstvom – pravna osoba | |

| 8 | Organizacija (individualni poduzetnik) koja prenosi druga obvezna plaćanja u proračun | |

| 9 | Porezni obveznik (platilac naknade) – individualni poduzetnik | |

| 10 | Porezni obveznik (platitelj pristojbi) – javni bilježnik koji se bavi privatnom praksom | |

| 11 | Porezni obveznik (platitelj naknade) – odvjetnik koji je osnovao odvjetnički ured | |

| 12 | Porezni obveznik (platitelj naknade) – voditelj seljačkog (poljoprivrednog) gospodarstva | |

| 13 | Porezni obveznik (platilac naknade) - druga fizička osoba - klijent banke (vlasnik računa) | |

| 14 | Porezni obveznik koji plaća fizičkim osobama | |

| 16 | Sudionik vanjske gospodarske djelatnosti – fizička osoba | |

| 17 | Sudionik vanjske gospodarske djelatnosti - individualni poduzetnik | |

| 18 | Platitelj carine koji nije deklarant, koji je prema ruskom zakonodavstvu dužan platiti carinu | |

| 19 | Organizacije i njihove podružnice koje su uskratile sredstva iz plaće (prihoda) dužnika - pojedinca za otplatu dugova po uplatama u proračun na temelju ovršne isprave. | |

| 21 | Odgovorni sudionik zbirne skupine poreznih obveznika | |

| 22 | Član zbirne skupine poreznih obveznika | |

| 24 | Uplatitelj – fizička osoba koja doznačuje druga obvezna plaćanja u proračun | |

| 26 | Osnivači (sudionici) dužnika, vlasnici imovine dužnika - jedinstveno poduzeće ili treće osobe koje su sastavile nalog za prijenos sredstava za isplatu potraživanja prema dužniku za plaćanje obveznih plaćanja uključenih u registar tražbina vjerovnika tijekom stečajnog postupka | |

| 27 | Kreditne organizacije (podružnice kreditnih organizacija) koje su sastavile nalog za prijenos sredstava prenesenih iz proračunskog sustava, koja nisu odobrena primatelju i podliježu povratu u proračunski sustav | |

| 28 | Zakonski ili ovlašteni predstavnik poreznog obveznika | |

| 29 | Ostale organizacije | |

| 30 | Drugi pojedinci | |

| KBK | ||

| 104 | Šifra proračunske klasifikacije (20 znamenki) | |

| OKTMO | ||

| 105 | U nalogu za plaćanje organizacija mora naznačiti OKTMO u skladu s Sveruski klasifikator, odobren naredbom Rosstandarta od 14. lipnja 2013. br. 159-ST (8 znamenki) | |

| Osnova plaćanja | ||

| 106 | 0 | Doprinosi za ozljede |

| TP | Uplate poreza (doprinosa za osiguranje) tekuće godine | |

| ZD | Dobrovoljna otplata dugova za istekla porezna razdoblja u nedostatku zahtjeva porezne inspekcije za plaćanje poreza (pristojbi) | |

| TR | Otplata duga na zahtjev porezne inspekcije | |

| RS | Otplata dospjelog duga | |

| IZ | Otplata odgođenog duga | |

| RT | Otplata restrukturiranog duga | |

| VU | Otplata odgođenog duga zbog uvođenja vanjskog upravljanja | |

| PR | Otplata duga obustavljena za naplatu | |

| AP | Otplata duga prema zapisniku o nadzoru | |

| AR | Otplata duga po ovršnoj rješenju | |

| U | Otplata investicije porezni kredit | |

| TL | Otplata duga od strane osnivača (sudionika) dužničke organizacije, vlasnika imovine dužnika - jedinstvenog poduzeća ili treće osobe tijekom stečaja | |

| RK | Otplata duga od strane dužnika koji je uvršten u registar tražbina vjerovnika tijekom stečaja | |

| ST | Otplata tekućih dugovanja tijekom navedenih postupaka | |

| Porezno razdoblje i broj dokumenta | ||

| Vrijednost polja 106 “Osnova plaćanja” | Vrijednost koju je potrebno navesti u polju 107 “Indikator poreznog razdoblja” | Vrijednost koju je potrebno navesti u polju 108 „Broj dokumenta“ |

| Prilikom popunjavanja polja nemojte stavljati znak “Ne”. | ||

| TP, ZD | Pogledajte tablicu u nastavku | 0 |

| TR | Rok plaćanja utvrđen u zahtjevu za plaćanje poreza (pristojbi). Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj poreznog zahtjeva ( premija osiguranja, naknade) |

| RS | Datum plaćanja dijela iznosa obročnog poreza prema utvrđenom rasporedu obroka. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o obrocima |

| IZ | Datum završetka odgode. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o odgodi |

| RT | Datum plaćanja dijela restrukturiranog duga u skladu s planom restrukturiranja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o restrukturiranju |

| PB | Datum završetka postupka koji se koristi u stečajnom predmetu. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | |

| PR | Datum na koji završava obustava prikupljanja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o obustavi naplate |

| U | Datum plaćanja dijela investicijskog poreznog kredita. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o odobravanju poreznog kredita za ulaganja |

| VU | Datum završetka vanjskog upravljanja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj predmeta ili materijala koji razmatra arbitražni sud |

| AP | 0 | Broj izvješća o inspekciji |

| AR | 0 | Broj ovršne isprave i na temelju nje pokrenutog ovršnog postupka |

| 0 | 0 | 0 |

| Porezno razdoblje, ako je osnova plaćanja “TP, ZD” | ||

| Opis | ||

| Prve dvije znamenke pokazatelja namijenjene su određivanju učestalosti plaćanja poreza (premije osiguranja, naknada) utvrđenih zakonodavstvom o porezima i naknadama | ||

| MS | Mjesečna plaćanja | |

| HF | Tromjesečna plaćanja | |

| GD | Godišnja plaćanja | |

| U 4. i 5. znamenku indikatora poreznog razdoblja upisuje se broj: | ||

| od 01 do 12 sati | Mjesec | |

| od 01 do 04 | Četvrt | |

| 01 ili 02 | Polugodište | |

| U 3. i 6. znamenki indikatora poreznog razdoblja stavite točke kao razdjelne oznake | ||

| Godina za koju se porez prenosi navedena je u 7-10 znamenki oznake poreznog razdoblja | ||

| Kod plaćanja poreza jednom godišnje unesite nule u 4. i 5. znamenku oznake poreznog razdoblja | ||

| Ako je godišnjom uplatom predviđeno više od jednog roka za plaćanje poreza (pristojbe) i za svaki rok su utvrđeni određeni datumi plaćanja poreza (pristojbe), tada te datume naznačite u indikatoru poreznog razdoblja. | ||

| Na primjer, učestalost plaćanja je navedena na sljedeći način: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Datum dokumenta o osnovi plaćanja | ||

| Šifra osnove plaćanja (polje 106) | Koji se datum upisuje u polje 109 | |

| TP | datum potpisivanja porezne prijave (obračuna) | |

| ZD | «0» | |

| TR | datum zahtjeva poreznog tijela za plaćanje poreza (doprinosa za osiguranje, naknade) | |

| RS | datum odluke o obročnom plaćanju | |

| IZ | datum odluke o odgodi | |

| RT | datum odluke o restrukturiranju | |

| PB | datum odluke arbitražnog suda o pokretanju stečajnog postupka | |

| PR | datum odluke o obustavi naplate | |

| AP | datum odluke o progonu za počinjenje porezni prekršaj ili odbijanje kaznenog progona za počinjenje poreznog prekršaja | |

| AR | datum rješenja o ovrsi i na temelju njega pokrenutog ovršnog postupka | |

| U | datum odluke o odobravanju poreznog kredita za investicije | |

| TL | datum određivanja arbitražni sud o ispunjenju izjave namjere za naplatu potraživanja prema dužniku | |

| Nalog za plaćanje | ||

| Broj polja | Vrijednost koju polje ima | Razlozi za otpis sredstava |

| 21 | 3 | Prilikom prijenosa poreza i doprinosa za obvezna osiguranja (kao i kazni i kazni za ove uplate), u polju 21 „Nalog za plaćanje“ mogu se navesti vrijednosti „3“ i „5“. Ove vrijednosti određuju redoslijed kojim će banka izvršiti plaćanja ako na računu organizacije nema dovoljno sredstava. U izdanim dokumentima plaćanja navedena je vrijednost “3”. porezne inspekcije i grane izvanproračunskih fondova u slučaju prisilne naplate duga. Vrijednost "5" navedena je u dokumentima o plaćanju koje organizacije sastavljaju samostalno. Dakle, pod jednakim uvjetima, nalozi organizacija za prijenos tekućih plaćanja poreza bit će izvršeni kasnije od zahtjeva regulatornih agencija za isplatu zaostalih obveza. To proizlazi iz odredbe st. 2. čl.855 Građanski zakonik RF i potvrđeno pismom Ministarstva financija Rusije od 20. siječnja 2014. br. 02-03-11/1603 |

| 5 | ||

| Jedinstveni identifikator plaćanja (UPI) | ||

| Broj rekvizita | Vrijednost rekvizita | |

| 22 | Polje "Kôd" mora sadržavati jedinstveni identifikator plaćanja (UPI). Ovo je 20 ili 25 znakova. UIP mora biti prikazan u nalogu za plaćanje samo ako ga je utvrdio primatelj sredstava. Vrijednosti UIP-a također moraju biti priopćene uplatiteljima od strane primatelja sredstava. To je navedeno u stavku 1.1 upute Banke Rusije od 15. srpnja 2013. br. 3025-U. | |

| Kod plaćanja tekućih poreza, naknada, premija osiguranja koje su platitelji samostalno obračunali, dodatna identifikacija plaćanja nije potrebna - identifikatori su KBK, INN, KPP i drugi podaci naloga za plaćanje. U tim slučajevima dovoljno je navesti vrijednost “0” u polju “Šifra”. Banke su obvezne izvršiti takve naloge i nemaju pravo zahtijevati popunjavanje polja "Kod" ako je naveden TIN platitelja (pismo Federalne porezne službe Rusije od 8. travnja 2016. br. ZN-4-1/ 6133). | ||

| Ako se plaćanje poreza, naknada i premija osiguranja vrši na zahtjev regulatornih agencija, vrijednost UIP-a mora biti navedena izravno u zahtjevu koji se izdaje uplatitelju. Slična objašnjenja nalaze se na službenoj web stranici Federalne porezne službe Rusije iu pismu Federalne porezne službe Rusije od 21. veljače 2014. br. 17-03-11/14–2337 | ||

Na temelju materijala s: taxpravo.ru, buhguru.com