Kako revalorizirati valutu u 1s 8.3. Revalorizacija deviznih stanja u računovodstvu: detaljnije. Primanje valute od kupaca

Počnimo s zakonodavni okvir RF. U njemu ćemo vidjeti da prema PBU 3/2006, ako je vrijednost imovine i obveza izražena u stranoj valuti, tada se, kako bi se odrazila u računovodstvu, ta vrijednost preračunava u rublje na datum transakcije u stranoj valuti. i dalje datum izvještavanja, odnosno zadnji dan u mjesecu.

Kako se valutno računovodstvo i valutna revalorizacija implementiraju u 1C 8.3 Računovodstvo 3.0?

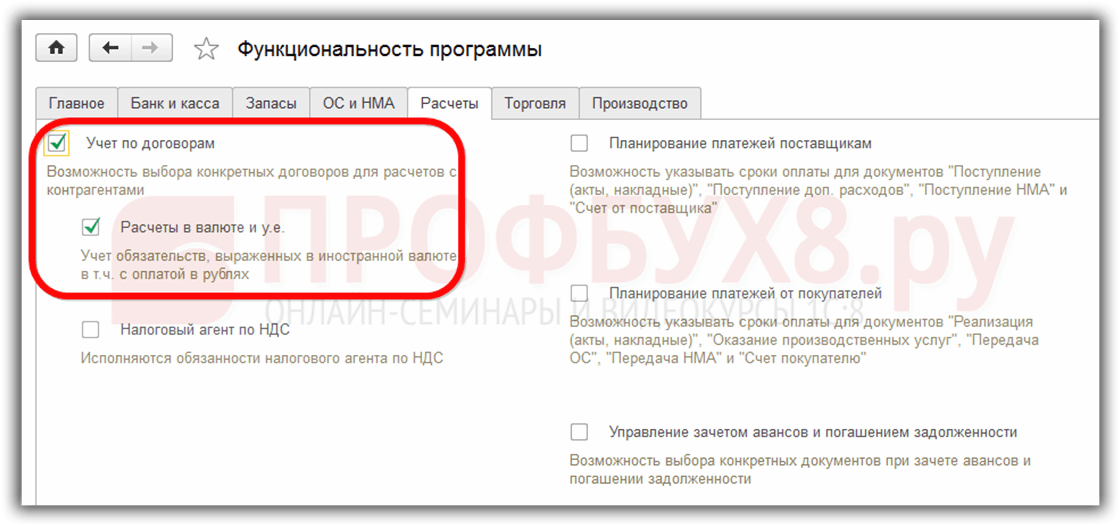

Da biste mogli održavati valutno računovodstvo u programu 1C 8.3, prilikom pokretanja rada morate konfigurirati Funkcionalnost dopuštajući . Jelovnik Glavno – Postavke – Funkcionalnost:

Također potreban u imeniku Valute:

dodajte strane valute potrebne za rad u 1C 8.3:

te osigurati pravovremeno i redovito ažuriranje vrijednosti devizni tečajevi u isto ime registar informacija:

Računovodstvo valutnih transakcija u 1C 8.3

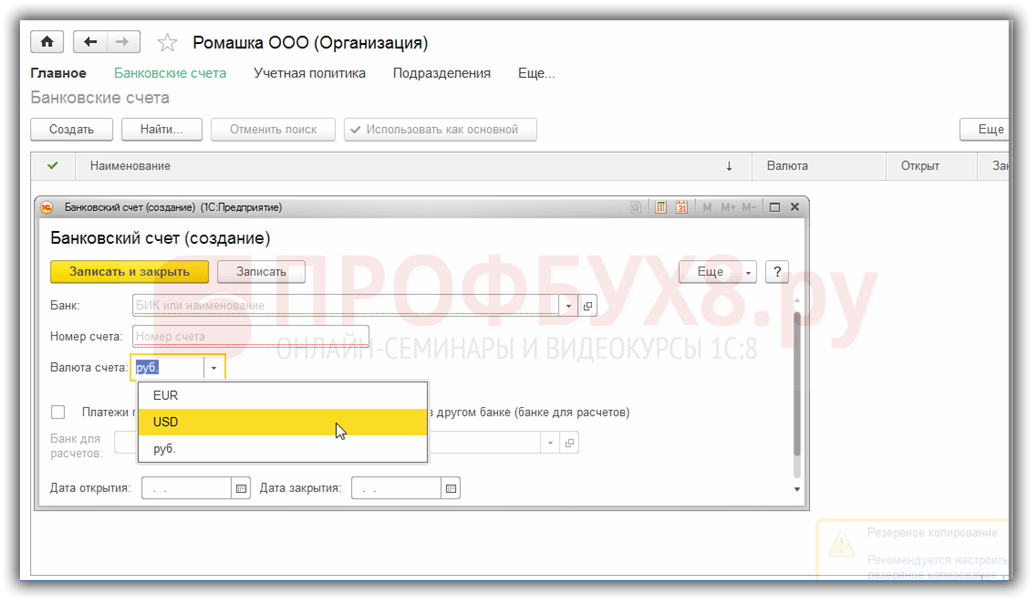

Ako tvrtka ima devizni račun u banci, potrebno je unijeti podatke o njemu imenik Bankovni računi organizacije:

Za obavljanje deviznih transakcija u programu 1C 8.3 Enterprise Accounting 3.0 postoje posebne račune, sa znakom valutnog računovodstva:

Ova značajka omogućuje vam da u standardnim izvješćima programa 1C 8.3 vidite stanja na ovim računima ne samo u reguliranoj valuti - rubljima, već iu potrebnoj stranoj valuti:

Revalorizacija strane valute u 1C 8.3

Ništa ne stoji i tečajevi se mijenjaju. Sukladno tome, iznosi salda na deviznim računima u rubljama moraju se ponovno izračunati tako da iznos salda u stranoj valuti ostane nepromijenjen. Ovisno o tome je li tečaj rastao ili padao, organizacija će tijekom revalorizacije imati druge prihode ili rashode.

Gdje je u 1C 8.3 revalorizacija valute

Čim se devizni računi sa stanjem na njima pojave u informacijskoj bazi programa 1C 8.3 Računovodstvo 3.0, obrada Zatvaranje mjeseca linija će se pojaviti Revalorizacija transakcija valutna sredstva . Ova operacija je upravo namijenjena analizi stanja na deviznim kontima kontnog plana i revalorizaciji deviznih iznosa uz priznavanje ostalih prihoda ili drugih rashoda, automatski generirajući odgovarajuće transakcije.

Recimo da je u travnju organizacija Romashka LLC otvorila devizni tekući račun i na njega je uplaćena uplata klijenta u iznosu od 1000 USD (tečaj 68,2724). Odražavajući primitak valute u programu 1C 8.3, u obrada Zatvaranje mjeseca pojavio se operacija Valutna revalorizacija:

iako ga u ožujku nije bilo:

Dakle, sada znajući sve gore navedeno, vratimo se na program 1C Računovodstvo 3.0 i upotrijebimo primjere da bismo razumjeli kako se valuta automatski revalorizira.

Primjer 1. Ako se stopa smanjila

Od 19.04.2016 Tečaj dolara iznosio je 68,2724 rublja na datum izvještavanja 30.4.2016. pala je na 64,3334 rublja. Ništa se nije promijenilo u iznosu valute, ali se protuvrijednost u rublji smanjila, a sukladno tome tvrtka je imala troškove, što se odražava operacija Valutna revalorizacija na kraju razdoblja u travnju:

Primjer 2. Ako je stopa porasla

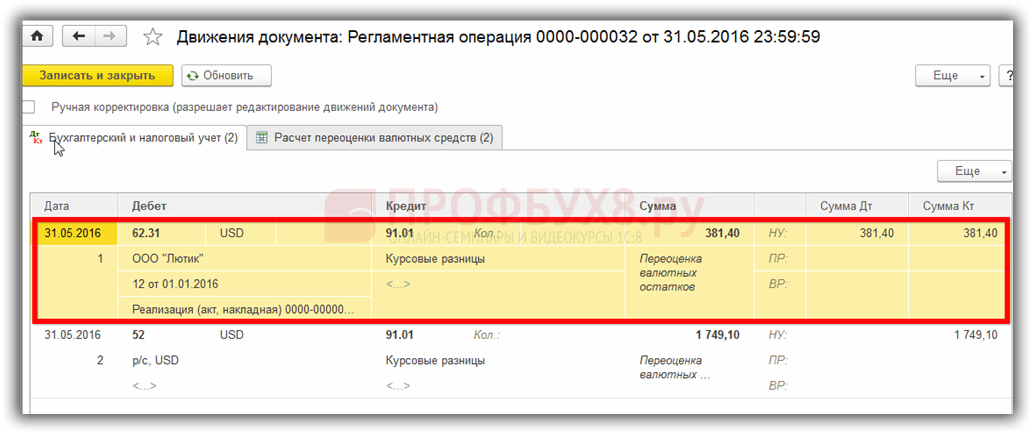

Tijekom mjeseca svibnja na računu nije bilo prometa, te se na sljedeći datum izvještavanja 31.05.2016. ponovno javlja potreba za revalorizacijom. Tečaj dolara porastao je na dan 31. svibnja 2016. u odnosu na prethodnu revalorizaciju. iznosio 66,0825 rubalja. Dakle, organizacija ima druge prihode, koji se odražavaju u Revalorizacija valute za svibanj:

Primjer 3. Revalorizacija u trenutku transakcije

Što se tiče revalorizacije valute u 1C 8.3 prilikom izvođenja transakcije, mehanizam je sličan onome što je gore spomenuto, samo se tečaj konverzije valute uzima prema danu transakcije:

U odnosu na prethodni datum revalorizacije 31.05.2016. stopa je pala od 10. lipnja 2016. iznosio 63,7402 rublja. Organizacija mora registrirati trošak, što vidimo u knjiženjima:

O tome vrijedi reći nekoliko riječi informacijski registar Računi s posebnim postupkom revalorizacije. Do ovog registra možete doći kroz izbornik Glavni – Kontni plan – Više – Konta s posebnim postupkom revalorizacije:

Ovdje se upisuju računi u kontnom planu koji zahtijevaju metodu revalorizacije različitu od gore opisane. Ako je račun kontnog plana uključen u ovaj popis, tada se automatski revaloriziraju stanja pri obavljanju transakcija na datum izvještavanja regulatorno djelovanje neće se dogoditi. Revalorizacija se mora obaviti ručno pomoću dokument Operacije unesene ručno:

Na primjer, 06.05.2016 organizacija je pružila uslugu u iznosu od 2000 USD,

čime se stvara dug na računu 62.31:

Ako informacijski registar Računi s posebnim postupkom revalorizacije ostavite prazno, a zatim na kraju svibnja u transakcije Valutna revalorizacija stanje računa 62.31 bit će revalorizirano:

Ako se ovom popisu doda račun 62.31:

zatim unutra Zatvaranje mjeseca stanje na njemu neće se revalorizirati:

Dakle program računovodstvo obitelj može pomoći korisniku koji se suočava s teškim računovodstvenim problemom i. Računovođa jednostavno treba sve ispravno postaviti i kontrolirati generirane transakcije.

Domaći poduzetnici imaju pristup poslovanju koristeći monetarne jedinice drugih zemalja. Ali sve operacije provedene, od izdavanja gotovine do bezgotovinskog bankovni transferi, strogo su regulirani zakonima Ruske Federacije. U nastavku članka analiziraju se revalorizacija deviznih salda i nijanse revalorizacije, navode se značajke izračuna i računovodstva tečajnih razlika.

Bit revalorizacije deviznih salda

Revalorizacija deviznih salda poduzeća podrazumijeva postupak njihove konverzije u domaće monetarne jedinice (RUB) prema službeni tečaj Centralna banka na dan revalorizacije.

Provodi se:

- na datum registracije financijska izvješća(zadnji datum kvartala);

- kako devizni tečaj fluktuira;

- na datum prijenosa ponuda novca s računa ili njegovim odobrenjem.

Proces revalorizacije utječe na:

- zaliha valute koja se nalazi u blagajni poduzeća;

- sredstva na računima;

- dokumentacija o plaćanju;

- financijska ulaganja.

Važno! Tečajna razlika se izračunava kao odstupanje između prethodne procjene u RUB i nove vrijednosti utvrđene na dan revizije.

Revalorizacija stanja stranih valuta pri kupnji

Stjecanje deviza tvrtkama je nužno za razvoj poslovanja, na primjer, za uvoz robe. U računovodstvu treba izvršiti sljedeće stavke:

| Zaduženje | Kredit | Komentar |

| 57 | 51 | Sredstva su transferirana za kupnju deviza |

| 52 (1-3) | 57 | Devize se knjiže na poseban račun |

| 10 | 57 | Odraz revalorizacije deviznih salda (razlika između tečajeva Središnje banke i kupnje) |

| 91.2 | 57 | Računovodstvo bankovnih provizija |

| 51 | 57 | Kreditiranje neiskorištenih iznosa |

U slučaju kada se devize ne kupuju za uvozne poslove, u knjigovodstvu treba evidentirati:

Dalje se ogleda financijski rezultat od izvršene operacije:

- Kada je tečaj Centralne banke manji od kupovnog tečaja, razlika (tečaj) se uzima u obzir kao komponenta troškova:

Dt 91,2 Kt 57

Iznos umanjuje dobit poduzeća.

- Operativni prihod pojavljuje se pod uvjetom da kotacija Središnje banke premašuje kupovni tečaj:

Dt 57 Kt 91.1

Dobit poduzeća raste.

Primjer 1. Tvrtka Mattiola kupila je 4500 dolara. Svrha kupnje valute je isplata putnih naknada zaposlenicima koji odlaze u inozemstvo.

U banku je prebačeno 265,5 tisuća RUB.

Banka je kupila $ po tečaju od 57,3 rublja/dolar. Za operaciju je otpisao proviziju:

(265 500/4500 – 57,3) 4500 = 7 650 rubalja.

Revalorizacija deviznih salda treba se izvršiti na sljedeći način:

| Zaduženje | Kredit | Iznos, tisuća rubalja | Opis |

| 57 | 51 | 265,50 | Novac za kupnju deviza je doznačen |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Odobrenje kupljene devize na tranzitni račun |

| 91.2 | 57 | 7,650 | Bankovna provizija |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | Primijećena tečajna razlika |

Tvrtka ima pravo koristiti kupljenu valutu za:

- Plaćanje za ugovore sklopljene sa stranim ugovornim stranama:

Dt 60 Kt 52 (1-3)

- Financiranje troškova službenih putovanja u inozemstvo. Valuta koju je tvrtka primila na blagajni odražava se na sljedeći način:

Dt 50 Kt 52 (1-3)

- Otplata primljenih kredita u stranoj valuti:

Dt 66 Kt 52 (1-3)

Važno! Pri kupnji deviza potrebno je voditi računa o nastalim tečajnim razlikama.

Značajke revalorizacije pri prodaji valute

U modernim uvjetima organizacije mogu ostvariti od 0 do 25% svojih devizne zarade prema državi. Ovaj proces se odražava na sljedeći način:

Posljednjeg dana izvještajnog razdoblja valutna stanja se revaloriziraju. Mogući upisi po primitku:

- stigao Dt 91 Kt 99

- gubitak Dt 99 Kt 91.9

Važno! Nerealizirana zarada u stranoj valuti knjiži se u korist računa:

Dt 52.1 Kt 52. (1, 2)

Akontacije i tečajne razlike

Iznosi izdanih ili primljenih predujmova podliježu računovodstvu prema tečaju važećem na datum koji odgovara trenutku prijenosa novčane mase ili njezinog primitka.

Kada se, primjerice, sirovine kupuju na račun prethodno plaćenog avansa, isti se plaća po tečaju važećem na dan prijenosa avansa.

Problemi u računovodstvu su mogući ako nisu dovoljni da u potpunosti pokriju troškove isporučenih sirovina. Vrijednost kupljenog proizvoda formirat će se iz dvije komponente:

- Iznos akontacije, koji se obračunava prema ponudi na dan slanja.

- Trošak nije pokriven unaprijed. Izračunava se prema tečaju važećem na dan preuzimanja sirovina u računovodstvo.

Prethodno preneseni predujam nije naknadno predmet revalorizacije.

Značajke plaćanja u stranoj valuti za kredite i zajmove

Zajmovi koje su poduzeća primila su:

- Kratkoročno (do 12 mjeseci).

- Dugoročno (više od godinu dana).

U prvom slučaju za njihovo obračunavanje koriste se računi. 66, 66.21, 66.22, a operacije se odražavaju kako slijedi:

U računovodstvu dugoročni krediti u $, €, £, koriste se fakture. 67, 67.21, 67.22:

Knjigovodstvo kredita u stranoj valuti provodi se na sličan način na kontima 66.23 i 67.23.

Obračun tečajnih razlika pri kupnji dugotrajne imovine

Kada tvrtka kupi OS, nematerijalna imovina u stranoj valuti prema prethodno sklopljenim ugovorima, njihova vrijednost se utvrđuje ili po tečaju Centralne banke ili po drugoj kotaciji koju su ugovorne strane dogovorile na dan uključivanja imovine u računovodstvo. Nakon nekog vremena ne preračunava se.

Revalorizaciji podliježu samo zaostala dugovanja (ako postoje). Tada nastaju tečajne razlike, pozitivne ili negativne.

Primjer 2. Tvrtka je kupila rashladnu opremu za 20 tisuća dolara. Tečaj Centralne banke na dan kupnje: 57,4361. Plaćanje je odgođeno mjesec dana.

Posljednjeg dana u mjesecu treba ponovno izračunati otplatu duga. Kotacija Centralne banke iznosi 57,6587, što je više od prethodne. Tvrtka se suočava s troškovima - kako bi u potpunosti podmirila svoje potrebe veći iznos masa rublja za plaćanje drugoj ugovornoj strani:

Tečajne razlike u poreznom računovodstvu

Prihodi ostvareni od preračunavanja deviznih salda ne odnose se na dobit od prodaje proizvoda. Logično je da ne podliježe oporezivanju PDV-om.

Društvo revalorizira devizna stanja ovisno o korištenoj računovodstvenoj metodi.

Kako se točno fluktuacije valutnih kotacija odražavaju u obračunu PDV-a prikazano je u tablici:

Primjer br. 3. Roba u vrijednosti od 12.000 € otpremljena je 2. studenog (tečaj 74,2256), a plaćena 26. studenog (tečaj 75,1258). Kod korištenja metode potrebno je platiti PDV po stopi od 18% u sljedećem iznosu:

- vremenska razgraničenja 160.327,30 (12.000 74,2256 0,18)

- gotovina 162.271,72 (12.000 75,1258 0,18)

Tečajne razlike se uzimaju u obzir u izvanposlovnim prihodima (rashodima) točno kao u računovodstvu. To znači da kada su pozitivni, uključuju se u iznos koji podliježe porezu na dohodak.

Devizni prihodi prema pojednostavljenom poreznom sustavu i OSNO

Pojednostavljeni ljudi slobodno otvaraju devizne račune za obračune sa stranim partnerima.

Prema pojednostavljenom poreznom sustavu, prihodi i rashodi u stranoj valuti preračunavaju se u rublje prema tečaju Središnje banke koji se primjenjuje na relevantne datume.

Prema Poreznom zakonu, pojednostavljivači nisu obvezni:

- revalorizirati devizna stanja zbog promjena kotacija;

- provesti obračun troškova i prihoda od takvog preračunavanja.

Dakle, za razliku od OSNO tvrtki, pojednostavljene tvrtke:

- ne pojavljuju se iznosi u obliku pozitivnih (ili negativnih) tečajnih razlika.

- prihodi i rashodi utvrđuju se jednom - na dan nastanka prihoda ili rashoda.

Objašnjenje za takve značajke je gotovinska metoda, koja je osnova pojednostavljenog poreznog sustava.

Važno! Zarade u stranoj valuti podliježu pretvorbi u RUB po tečaju Središnje banke važećem na dan kada su uključene u prihod. Na isti se način knjiži na tranzitni (ne tekući) devizni iznos akontacije u stranoj valuti.

Troškovi društva nastali zbog deviznih zajmova i kredita uključuju:

- kamate koje se moraju redovito plaćati;

- tečajne razlike proizašle iz revalorizacije obračunatog %%;

- minus razlike između kotacija Središnje banke i domaćeg tržišta, koje nastaju pri kupnji strane valute potrebne za pravovremeno izvršenje kreditnih ugovora;

Dodatni troškovi povezani s troškovima prema ugovorima o jamstvu i osiguranju kreditni rizici, bankovne garancije, također su uključeni u ovaj popis.

Pravila za revalorizaciju deviznih salda

Kako bi se izvršila revalorizacija valute kako je propisano, treba se pridržavati sljedećih pravila:

- Svaku transakciju u stranoj valuti koja se provodi uz sudjelovanje financijskih institucija svakako treba unijeti u dnevnik bilanca stanja u rubljama.

Ali za praćenje i analizu dopuštena je uporaba registara transakcija i softvera u stranoj valuti. Banka svojim klijentima daje dvovalutne izvode.

- Rekalkulacija je potrebna za sva ulazna stanja na deviznim računima. Izuzetak su iznosi avansa za robu (izdanu ili primljenu), predujmovi za usluge ili sklop izvedenih radova. Da biste ih odrazili, trebali biste koristiti račune bilance za međusobne obračune koji se provode za transakcije s partnerima.

- U slučaju kada se analitički računi pripremaju samo u stranoj valuti, salda svakog računa usklađene bilance odražavaju se u rubljama po tečaju Središnje banke istovremeno u:

- računovodstveni registri;

- oblici analitičkog i sintetičkog računovodstva.

Popularna pitanja

pitanje 1. Uračunava li se tečajna razlika u poreznu osnovicu PDV-a?

Odgovor: Tečajne razlike koje se neminovno pojavljuju prilikom preračunavanja deviznih stanja u poreznom se knjigovodstvu priznaju kao izvanposlovni prihod, a ne od prodaje. Dakle, njihov iznos ne ulazi u poreznu osnovicu PDV-a.

pitanje 2. Je li potrebno obračunavati iznosne razlike paralelno s tečajnim razlikama?

Odgovor: Koncept razlike u iznosu isključeni iz Poreznog zakona još 2015. Sve razlike nastale prilikom preračunavanja valutnih stanja smatraju se tečajnim razlikama.

pitanje 3. Kada se pojavljuje tečajna razlika?

Odgovor: Nastaje kao rezultat revalorizacije deviznih obveza i imovine na dan:

- Izvještavanje;

- Otplata obveza.

pitanje 4. Koja je tečajna razlika najčešća i najjednostavnija?

Odgovor: Ovdje je uključena razlika koja se pojavljuje prilikom revalorizacije deviznih stanja na računu poduzeća.

pitanje 5. Kako preračunati ako je vrijednost obveza ili imovine izražena u stranoj valuti čiji tečaj ne daje Centralna banka?

Odgovor: Središnja banka kotira US$ za RUB i koristi se nestandardna valuta za dolar. Podaci se mogu uzeti u obzir informacijski sustavi kao što su Bloomberg ili Reuters.

Tijekom razvoja gospodarskih odnosa sa stranim poduzećima, domaći poduzetnici otvaraju račune u stranoj valuti. Financijski radnici moraju se pobliže upoznati s time što je revalorizacija deviznih salda i tečajnih razlika, te ih stoga moći ispravno prikazati u računovodstvenim dokumentima.

Ponekad organizacije moraju kupiti ili prodati stranu valutu. Situacija može biti mnogo stvari. Na primjer, uvozite ili izvozite robu, šaljete djelatnike na službena putovanja u inozemstvo, otplaćujete kredit u stranoj valuti i sl.

Trenutačno zakonodavstvo obvezuje organizacije da revaloriziraju stanja u stranoj valuti u rublje po utvrđenom tečaju. Ako tečajna razlika nastane u pozitivnom smjeru za vas, ona se u računovodstvu prikazuje kao drugi prihod, au NU kao neposlovni prihod. Iznos negativne razlike uzima se u obzir na isti način, samo za troškove.

U ovom ćemo članku upotrijebiti primjer kako bismo pogledali kako se operacije konverzije valute provode u 1C 8.3 i razmotrili njihove transakcije, naime kupnju i prodaju valute.

Prije nego počnete raditi s valutom, morate konfigurirati program.

U slučaju da prijenos između računa u stranoj valuti i rubljama traje više od jednog dana, morat ćete koristiti posrednički račun.

Iz odjeljka "Glavno" idite na.

U prozoru koji se otvori pronađite stavku pod nazivom „Prilikom kretanja sredstava koristi se račun 57 „Transferi u tranzitu““ i označite je zastavicom. Ovaj dodatak ne mora biti omogućen.

Također je preporučljivo provjeriti instalaciju drugog dodatka. U izborniku "Administracija" odaberite "Funkcionalnost". U prozoru s postavkama koji se pojavi otvorite karticu “Obračuni” i provjerite je li označen okvir “Obračuni u stranoj valuti i novčanim jedinicama”. Već smo ga instalirali prema zadanim postavkama.

U odjeljku "Imenici" odaberite "Valute".

Vidjet ćete popis svih valuta dodanih u program s njihovim tečajevima. U ovom obrascu kliknite na gumb “Preuzmi tečajnu listu...”.

Program će od vas tražiti da odaberete one strane valute za koje trebate preuzeti tečajeve. Odaberite potvrdne okvire i kliknite na gumb "Preuzmi i zatvori". Zadani je trenutni datum, ali se može promijeniti.

Sada možete izravno prijeći na naš primjer prodaje i kupnje valute u 1C 8.3.

Prodaja valute

Otpis deviza

Razmotrimo primjer kada naša organizacija treba prodati 7000 dolara Sberbanci za rublje. U početku kreiran u 1C platni nalog a na temelju njega. Sam nalog za plaćanje nećemo razmatrati, već ćemo odmah prijeći na obradu otpisa, budući da upravo taj nalog vrši potrebne transakcije.

Kao vrstu transakcije navedite “Druga obračuna s drugim ugovornim stranama”. Primatelj u našem slučaju je PJSC Sberbank. S njim smo već sklopili ugovor s obračunima u USD. Odabrano je na kartici ovog dokumenta. Slika ispod prikazuje karticu ovog ugovora.

Također ćemo izvršiti otpis knjigovodstvenog računa 52 (Devizni računi) i obračunskog računa 57.22 (Prodaja strane valute). Osim toga, morate navesti svoju organizaciju i bankovni račun.

Pregledajmo dokument i pogledajmo njegove objave. Vidite da se nije reflektirao samo sam otpis, već i tečajne razlike.

Ako je valuta promijenila svoju vrijednost od zadnjeg devizna transakcija, 1C će također dodati knjiženje za izračun revalorizacije deviznih stanja (ako je revalorizacija konfigurirana).

Primanje na tekući račun

Nakon što banka primi 7000 dolara, prenijet će nam ih u protuvrijednosti u rubljama. Program uzima u obzir dokument.

Potvrda se popunjava automatski nakon istovara iz banke klijenta. Ipak, preporuča se provjeriti ispunjene podatke, posebice račun i iznos.

Kretanje ovog dokumenta prikazano je na donjoj slici.

Kupnja valute

U slučaju kupnje valute u 1C 8.3, morate izvršiti iste radnje kao u prethodnom primjeru.

U ovoj situaciji, otpis će izgledati kao "Ostala poravnanja s drugom ugovornom stranom". U poslovima kupnje deviza umjesto 57,22 bit će 57,02 (Kupnja deviza). Primici na račun imat će oblik “Kupnja deviza”.

Ruske organizacije imaju pravo otvarati devizne račune bez ograničenja u bankama koje imaju odgovarajuću dozvolu. Prisutnost ruske organizacije na deviznom računu na kojem unovčiti, povlači za sobom potrebu periodične revalorizacije deviznih stanja na njemu, bez obzira na svrhu za koju je otvoren. To je zbog činjenice da se sve obveze na teritoriju naše zemlje ispunjavaju u rubljama. U nacionalna valuta Rusija također vodi računovodstvo: i računovodstveno i porezno. Razmotrimo značajke takve revalorizacije u smislu računovodstva i porezno knjigovodstvo.

Revalorizacija valute u računovodstvu

Neovisno o valuti u kojoj stranoj državi je rezident otvorio račun ruska banka, dužan je voditi evidenciju u skladu s ruskim zakonodavstvom.

Kao što je već gore navedeno, ruska rublja je jedini novčana jedinica, u kojem Ruske organizacije a poduzeća moraju voditi računovodstvene evidencije. Slijedom toga, raspoloživa valuta na računima relevantne osobe podliježe konverziji u nacionalnu valutu Ruske Federacije po tečaju koji je utvrdila Središnja banka.

Rokovi za revalorizaciju deviznih sredstava u pravilu su sljedeći:

- datum transakcije;

- posljednji dan u mjesecu.

Upravo na te datume vrši se ponovni izračun po odgovarajućoj stopi koju je za taj datum utvrdila Središnja banka.

Ponovno izračunavanje mora se izvršiti u odnosu na valutu primljenu na račun i potraživanja.

Oscilacije tečaja ruske nacionalne valute u odnosu na tečajeve stranih zemalja neizbježno će dovesti do pojave tečajnih razlika, koje će se otkriti u obliku određenog iznosa na temelju rezultata revalorizacije valute.

Rezultat ponovnog izračuna može biti:

- s pozitivnom razlikom. U tom slučaju razlika se uračunava u drugi dohodak;

- s negativnom razlikom. U tom slučaju razlika se uključuje u ostale troškove.

Prilikom revalorizacije deviznih stanja u računovodstvu provode se sljedeća knjiženja:

- s pozitivnom razlikom: Dt 57- Kt 91-1;

- s negativnom razlikom: Dt 91-2 - Kt 57.

Preporučljivo je odražavati pravila dotične revalorizacije u računovodstvena politika organizacije.

Revalorizacija deviznih stanja u poreznom knjigovodstvu

Također je potrebno preračunati valutu za potrebe poreznog računovodstva.

Vrijeme revalorizacije u poreznom računovodstvu ne razlikuje se od ponovnog izračunavanja na sličan način:

- ili revalorizacija na dan transakcije;

- ili revalorizacija valute na kraju mjeseca.

Kao rezultat revalorizacije zbog volatilnosti tečaja rublje, proizlazi sljedeće:

- ili pozitivna razlika. U tom slučaju razlika se uračunava u izvanposlovne prihode. Pojava izvanposlovnih prihoda povlači povećanje porezna osnovica o porezu na dohodak i porezu u vezi s korištenjem „pojednostavljenog oporezivanja”;

- ili negativna razlika. U tom slučaju razlika se uzima u obzir kao dio izvanposlovnih troškova pri obračunu poreza na dobit. U izračunu "pojednostavljene" stope ne uzima se u obzir negativna razlika od revalorizacije valutnih vrijednosti (Pismo Ministarstva financija od 25. srpnja 2012.).

Dakle, dolazimo do zaključka da je valutna revalorizacija u računovodstvu i poreznom računovodstvu od velike važnosti, jer podrazumijeva evidentiranje nastanka dodatnih prihoda ili rashoda na određeni datum (ovisno o rezultatu s kojim se obračunava tečajna razlika).

Tečaj u odnosu na rublju, koji je utvrdila Središnja banka za određeni datum, osnova je za izračun revalorizacije strane valute u poreznom i računovodstvenom smislu.

Organizacija može imati račune ne samo u rubljama, već iu valutama drugih zemalja. Takvi se računi otvaraju kada poduzeće zbog vrste djelatnosti treba obaviti obračune s inozemnim partnerima, nabaviti sirovine i materijal za devize ili uvoziti dr. materijalna sredstva. Zakon ne nameće ograničenja gospodarstvenicima za otvaranje takvih računa.

Međutim, budući da se sve financijske obveze, kao i porez i računovodstvo na području Ruska Federacija provode se isključivo u nacionalnoj valuti, zbog fluktuacija tečaja, očitanja deviznih računa povremeno se mijenjaju, te se te promjene moraju pratiti i uzeti u obzir.

Razmotrimo značajke revalorizacije stanja na deviznim računima organizacija, zamršenosti računovodstva i poreznog računovodstva za ove operacije.

Svrha plaćanja u valuti

Bankovne transakcije s valutom uključuju polaganje ili podizanje valute s računa. Ovi postupci se bilježe bankovni izvodi i uz njih priloženu dokumentaciju o poravnanju. Na temelju tih dokumenata odvija se računovodstvo deviznih sredstava u dinamici aktivnosti organizacije.

Zašto tvrtka može trebati devizni račun:

- otkup strane valute od strane rezidenta od rezidenta (u granicama dopuštenim zakonom);

- plaćanja u stranoj valuti;

- devizni poslovi između rezidenta i nerezidenta (kupnja valute i/ili vrijednosni papiri, otuđenje, korištenje kao sredstvo plaćanja);

- prelazak granice Ruske Federacije s novčanim vrijednostima;

- otplata deviznog kredita;

- plaćanje inozemnih službenih putovanja;

- primici s računa otvorenog izvan Ruske Federacije.

Značenje revalorizacije valute

Nije važno u kojoj je valuti otvoren račun i transakcije. Prilikom vođenja računovodstva morate se rukovoditi isključivo odredbama rusko zakonodavstvo. To znači da se valutna sredstva za računovodstvo moraju preračunati u protuvrijednost u rublji prema trenutni tečaj Centralna banka RF.

dakle, revalorizacija deviznih salda- ovo je periodično uspostavljanje protuvrijednosti deviznih sredstava u rubljama na računu organizacije prema tečaju Središnje banke Ruske Federacije.

NAPOMENA! Organizacija bi trebala odražavati pravila za revalorizaciju deviznih salda u svojim računovodstvenim politikama u obliku internog propisa.

Mogući rezultati revalorizacije

Zbog oscilacija tečaja neminovno će doći do odstupanja, koja se mogu izračunati usporedbom prethodnog iznosa revalorizacije sa zadnjim napravljenim obračunom. Dobiveni rezultat u obliku određene količine može biti:

- pozitivno - tečajna razlika premašuje prethodni pokazatelj, što znači da je tvrtka formirana dodatni prihod(računovodstvena stavka “Ostali prihodi”);

- negativno - zbog fluktuacija tečaja tvrtka je izgubila određeni dio sredstava (odraženo u “Ostalim troškovima”).

Vremenski okvir za revalorizaciju

- na dan kada je izvršena operacija polaganja ili podizanja valute;

- na dan sastavljanja financijskih izvještaja;

- zadnjeg dana svakog kalendarskog mjeseca.

Indikator deviznog tečaja Središnje banke Ruske Federacije na navedeni datum osnova je za izračun revalorizacije deviznog salda na računu organizacije.

Računovodstvo revalorizacije valute

Za vođenje računovodstva računovodstveni posloviŠto se tiče kretanja valute, postoji račun 52 "Valutni računi", koji ima 2 podračuna za poravnanja u zemlji i inozemstvu Ruske Federacije. Pogledajmo kako se sastavlja bilanca za razne valutne transakcije: podsjetimo da se one moraju odražavati isključivo u rubljima.

Knjiženja pri kupnji valute

Organizacije mogu kupovati valute drugih zemalja za različite svrhe, knjižeći ih na svoj devizni račun. U isto vrijeme, u knjigovodstvena knjiženja Napravit će se sljedeći unosi:

- zaduženje 57 "Transferi", odobrenje 51 "Tekući račun" - sredstva za kupnju deviza prenose se s računa organizacije;

- zaduženje 52.1 „Valutni računi“, odobrenje 57 „Transferi u tranzitu“ - odobravanje kupljene valute na poseban račun poduzeća;

- zaduženje 10 „Materijal“, odobrenje 57 „Transferi u tranzitu“ - odraz rezultata revalorizacije deviznog stanja na računu (razlika između tečaja Središnje banke Ruske Federacije i kupovnog tečaja), kao i kao poseban unos - obračun provizije banke;

- zaduženje 51 “Tekući račun”, odobrenje 57 “Transferi u prolazu” – odobravanje neiskorištenih sredstava.

Ako se ne kupuje valuta za uvozna plaćanja, tada je knjiženje jednostavnije:

- zaduženje 57 “Transferi”, odobrenje 51 “Tekući račun” – prijenos novca za kupnju valute;

- zaduženje 52.1 “Devizni računi”, odobrenje 57 “Transferi u tranzitu” - odobravanje sredstava na tranzitni račun;

- terećenje 91.2 “Ostali rashodi”, odobrenje 51 “Tekući račun” - sredstva uplaćena banci kao naknada.

Posljednjeg dana u mjesecu odražava se revalorizacija stanja u stranoj valuti:

- u slučaju dobiti - dugovanjem 91,9, kreditom 99;

- u slučaju gubitka - zaduženje 99, odobrenje 91.9.

Knjiženja prilikom primanja valute od ugovornih strana

Ako je tvrtka primila valutu kao plaćanje za robu ili usluge od inozemnih partnera, taj novac mora biti uknjižen na tranzitni račun (dug 52.1, kredit 62).

VAŽNA INFORMACIJA! Organizacija je dužna 50% tako primljene devize prodati unutar zemlje. Kršenje ovog zahtjeva prepuno je novčane kazne u iznosu nerealizirane valute.

Knjiženja za obračune u stranoj valuti

Nakon što je kupila valutu, tvrtka je može koristiti u zakonom dopuštene svrhe:

- platiti obveze pod stranih ugovora(dug 60, kredit 52,1);

- izdati naknade za inozemna putovanja (zaduženje 50, odobrenje 52.1);

- otplatiti devizne kredite (dug 66, kredit 52.1).

Prodaja devizne dobiti

Kao što je gore spomenuto, polovica devizne zarade mora se prodati domaće tržište, ako u roku od tjedan dana ta sredstva nisu potrošena za obračune sa stranim partnerima. To bi se trebalo odraziti u bilanci na sljedeći način:

- zaduženje 57, odobrenje 52.1 – smjer deviznih sredstava za prodaju;

- terećenje 51, odobrenje 91.1 – odobravanje deviznih sredstava na računu;

- zaduženje 91.1, odobrenje 57 – otpis prodanih deviznih sredstava;

- zaduženje 91.2, odobrenje 51 – obračun troškova prodaje.

Nerealizirani dio devizne dobiti knjiži se u korist računa knjiženjem: dugovanje 52.1, potražovanje 52.1.2.

Porezno računovodstvo revalorizacije deviznih stanja

Čak i ako je prihod ostvaren kao rezultat revalorizacije, on se ne može priznati kao dobit od prodaje, pa stoga nema pravo na oporezivanje. To treba uzeti u obzir u neoperativnim prihodima, što će malo povećati porez na dobit i plaćanja poreza na pojednostavljeni porezni sustav.

U slučaju gubitka (negativna tečajna razlika) ta sredstva se moraju pripisati neposlovnim rashodima, što će opet utjecati na porez na dobit. U slučaju gubitaka za USN obveznici neće biti promjena porezne osnovice (na temelju pisma Ministarstva financija Ruske Federacije od 25. srpnja 2012.).

TAKO, važnost računovodstva i poreznog računovodstva za revalorizaciju deviznih salda je zbog mogućnosti dodatne dobiti ili gubitka koji nastaju u organizaciji na određeni datum.