Dugotrajna imovina po pojednostavljenom poreznom sustavu: knjigovodstvo u knjizi prihoda i rashoda

Postupak otpisa troškova za nabavu dugotrajne imovine prema pojednostavljenom poreznom sustavu ovisi o vijeku trajanja imovine i trenutku njezine kupnje (prije ili nakon prijelaza na poseban režim). Zamislimo to u obliku dijagrama:

* Iznose potrošene na kupnju dugotrajne imovine mogu uzeti u obzir samo one organizacije koje koriste pojednostavljeni porezni sustav koje su odabrale objekt "prihodi minus troškovi".

Kao što vidite, dugotrajna imovina prema pojednostavljenom poreznom sustavu može se otpisati na različite načine. Stoga, kada odražavate transakcije imovine u knjizi prihoda i rashoda, možete pogriješiti. Kako bismo to izbjegli, u ovom ćemo članku na primjerima pokazati kako ispuniti knjigu prihoda i rashoda u određenom slučaju. Napominjemo da se od 1. siječnja 2013. računovodstvena knjiga mora voditi u obliku koji je odobren naredbom Ministarstva financija Rusije od 22. listopada 2012. br. 135n.

Dugotrajna imovina po pojednostavljenom poreznom sustavu u knjizi prihoda i rashoda

Za početak, definirajmo što čini dugotrajnu imovinu prema pravilima poglavlja 26.2 Poreznog zakona Ruske Federacije. Okrenimo se stavku 4. članka 346.16 kodeksa. Kaže da je u ovom slučaju potrebno koristiti odredbe poglavlja 25 Poreznog zakona Ruske Federacije. Između ostalog, to znači da početni trošak nekretnine mora biti veći od 40.000 rubalja. Samo u ovom slučaju uzima se u obzir kao primarno sredstvo.

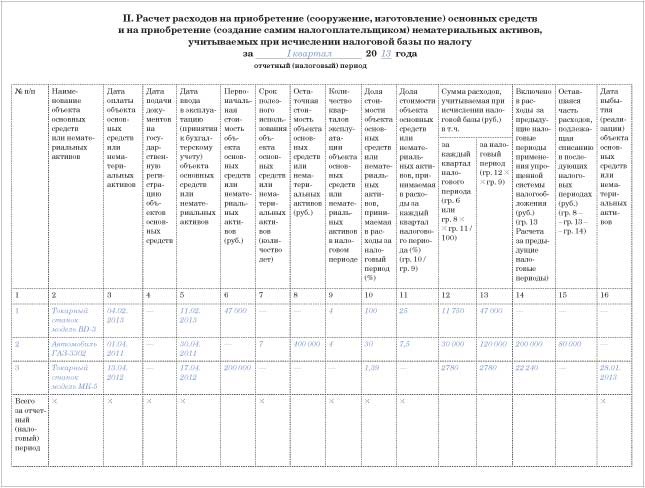

Sada o tome u kojem dijelu knjige ćete prikazati troškove povezane s kupnjom dugotrajne imovine. Tome je posvećen odjeljak II. Ovdje izračunajte za svaki objekt posebno. Uostalom, vijek trajanja može varirati, što znači da će postupak otpisa biti drugačiji.

Opća pravila za popunjavanje odjeljka II su sljedeća. Navedite podatke za svako izvještajno (porezno) razdoblje. Odnosno, prvo ćete unijeti podatke za prvi kvartal, zatim za pola godine, 9 mjeseci i godinu dana. Napravite unose od zadnjeg datuma izvještajnog ili poreznog razdoblja.

Potom ćete konačne podatke iz zadnjeg retka u tablici odjeljka II prenijeti u odjeljak I knjige, odnosno u stupac 5 „Izdaci koji se uzimaju u obzir pri izračunu porezne osnovice“. Registracija će se morati pomaknuti na zadnji datum tromjesečja.

Računovodstvo dugotrajne imovine kupljene prema pojednostavljenom poreznom sustavu

Troškove dugotrajne imovine nabavljene po posebnom režimu možete otpisati u cijelosti tijekom godine u jednakim obrocima. Naravno, nakon što takvu imovinu prikažete na računu 01 "Dugotrajna imovina". Pa pod obaveznim uvjetom da ste platili dobavljaču.

Naglašavamo: bolje je ravnomjerno odražavati troškove kupnje dugotrajne imovine. Upravo takav pristup preporučuju predstavnici ruskog Ministarstva financija u dopisu od 27. ožujka 2012. br. 03-11-11/103.

Dio rashoda koji otpisujete u svakom tromjesečju iskazati u stupcu 11 odjeljka II knjige. Ali životni vijek osnovnog sredstva u ovom slučaju nije bitan. Dakle, ne morate popuniti stupac 7 odjeljka II knjige.

Kada određujete kolike troškove otpisati u određenom razdoblju, uzmite u obzir vrijednost nekretnine s PDV-om. Uostalom, vaša tvrtka taj porez ne plaća i ne vraća ga iz proračuna. A prema pravilima PBU 6/01 - ona se koriste za formiranje početnog troška imovine kupljene prema pojednostavljenom sustavu - u ovaj trošak moraju biti uključeni nepovratni porezi. Dugotrajna imovina po pojednostavljenom poreznom sustavu uzima se u obzir zajedno s pretporezom. Ovaj porez nije posebna vrsta rashoda.

Primjer

Vega doo od 1. siječnja 2013. primjenjuje pojednostavljeni sustav oporezivanja i utvrđuje porez na razliku između prihoda i rashoda. Prije pojednostavljenja društvo je primjenjivalo opći režim oporezivanja. U veljači 2014. tvrtka je kupila tokarski stroj (model BD-3) vrijedan 47.000 RUB. (sa PDV-om). Istog mjeseca Vega doo pustila je u rad stroj i izvršila plaćanje dobavljaču. Odnosno, ispunjeni su svi uvjeti za priznavanje rashoda.

Budući da je tvrtka stekla dugotrajnu imovinu prema pojednostavljenom poreznom sustavu, trošak ove imovine može se u potpunosti otpisati u 2014. godini.

Svako tromjesečje, počevši od 31. ožujka, računovođa će trošak kupljenog stroja ravnomjerno pripisati troškovima. Pojednostavljeno, ispunio je odjeljak II knjige o prihodima i rashodima na sljedeći način:

Računovodstvo dugotrajne imovine kupljene prije pojednostavljenog poreznog sustava

Pogledajmo dugotrajnu imovinu koju je tvrtka kupila prije prelaska na pojednostavljene uvjete. Koliko brzo ćete otpisati njegov trošak ovisi o tome koliko dugo takav objekt može trajati: ne više od 3 godine, od 3 do 15 ili više od 15 godina. Razdoblje određujete prema Klasifikaciji odobrenoj Uredbom Vlade Ruske Federacije od 1. siječnja 2002. br. 1. U svakom slučaju mora se uzeti u obzir rezidualna (!) vrijednost osnovnog sredstva. Odnosno onaj koji je bio naveden u poreznoj evidenciji na dan od kojeg ste počeli koristiti pojednostavljeni porezni sustav. U pravilu je to 1. siječnja. Ovaj iznos mora biti naznačen u stupcu 8 odjeljka II knjige.

Vijek trajanja ne prelazi 3 godine

Dugotrajna imovina čiji vijek trajanja nije duži od 3 godine može se otpisati kao rashod u prvoj godini primjene pojednostavnjenja. Ali opet ravnomjerno.

Odnosno, postupak otpisa u ovom slučaju sličan je onom koji bi se trebao primijeniti na imovinu kupljenu tijekom pojednostavljenja. Ali tu uzimate u obzir početnu cijenu objekta. I evo, ponavljamo, ostatka.

Vijek trajanja je od 3 do uključivo 15 godina

Utvrdili ste da je kupljena nekretnina dio skupine objekata s vijekom uporabe od 3 do 15 godina. U tom slučaju ostatak vrijednosti osnovnog sredstva otpisujete kao rashod unutar 3 godine. Štoviše, u prvoj godini primjene pojednostavljenja može se uzeti u obzir polovica troška. U drugoj godini - 30 posto. A preostalih 20 posto otpisat ćete tijekom treće godine.

Pritom, unutar svake godine rashode priznajte ravnomjerno – na kraju tromjesečja. Udio rashoda koji se odnosi na tekuću godinu iskazati u stupcu 10 odjeljka II knjige.

Primjer

Iskoristimo uvjete prethodnog primjera. Od 1. siječnja 2013., odnosno na dan prelaska na pojednostavljeni porezni sustav, dugotrajna imovina navedena je u poreznom računovodstvu Vega LLC. Ovo je automobil (model GAZ-3302) s ostatkom vrijednosti od 400.000 rubalja.

Vijek trajanja stroja je 7 godina. To je predviđeno Klasifikacijom. Dakle, kod pojednostavljenja, imovina se mora otpisati u roku od tri godine.

U 2013. Vega LLC otpisala je polovicu preostale vrijednosti automobila kao trošak. A u 2013. moći će uzeti u obzir 30 posto troškova, odnosno 120.000 rubalja. (30 000 rubalja kvartalno). Računovođa je prikazao ove troškove u odjeljku II knjige/

Vijek trajanja prelazi 15 godina

Ostatak vrijednosti dugotrajne imovine koja će trajati dulje od 15 godina morat će se otpisivati tijekom 10 godina, i to ravnomjerno.

Računovodstvo transakcija prodaje dugotrajne imovine prema pojednostavljenom poreznom sustavu

Vaša tvrtka ne samo da može kupiti nekretninu, već i prodati staru nekretninu. Takve transakcije, naravno, također je potrebno evidentirati u knjizi prihoda i rashoda (odjeljak II). No točno koje iznose prikazujete ovisi o tome koliko dugo je nekretnina radila za vašu organizaciju.

Ako je dugotrajna imovina služila poduzeću manje od 3 godine (a kada je objekt sedme-desete skupine amortizacije - manje od 10 godina), tada će se iznosi koji su prethodno uzeti u obzir u rashodima morati ponovno izračunati. Prodajete nekretninu koja je duže korištena? Tada neće biti potrebne nikakve prilagodbe. Razmotrimo obje opcije detaljnije.

Nekretnina je bila u upotrebi najmanje tri (10) godine

Pretpostavimo da je do dana prodaje osnovnog sredstva njegov stvarni vijek trajanja premašio 3 godine. Ili 10 godina - ako govorimo o objektima sedme do desete amortizacijske skupine.

Kao što smo već rekli, u ovom slučaju nećete morati prilagođavati troškove. Samo na dan kada je uplata primljena od kupca, unesite cjelokupni primljeni iznos u stupac 4 odjeljka I.

Glavni proizvod korišten je manje od tri (10) godine

Ako vam je imovina služila manje od 3 godine (10 godina za dugotrajnu imovinu od sedme do desete skupine amortizacije), morat ćete ponovno izračunati poreznu osnovicu prema pojednostavljenom poreznom sustavu.

Štoviše, potrebno je izvršiti ponovni izračun, čak i ako ste uspjeli otpisati trošak dugotrajne imovine u cijelosti. Prvotno postavljeni radni vijek nije bitan.

Kako napraviti ponovni izračun? Prvo odredite iznos odbitaka amortizacije prema pravilima poglavlja 25 Poreznog zakona Ruske Federacije. Štoviše, upravo za one godine kada ste trošak dugotrajne imovine pripisali rashodima, pojednostavljeno. Zatim se dobiveni iznos amortizacije mora usporediti s troškovima otpisanim tijekom pojednostavljenja. Ako se amortizacija, prema pravilima o porezu na dohodak, pokaže manjom od iznosa koje ste tada uzeli u obzir, morat ćete platiti dugove, penale i predati ažurirane prijave za prethodne godine.

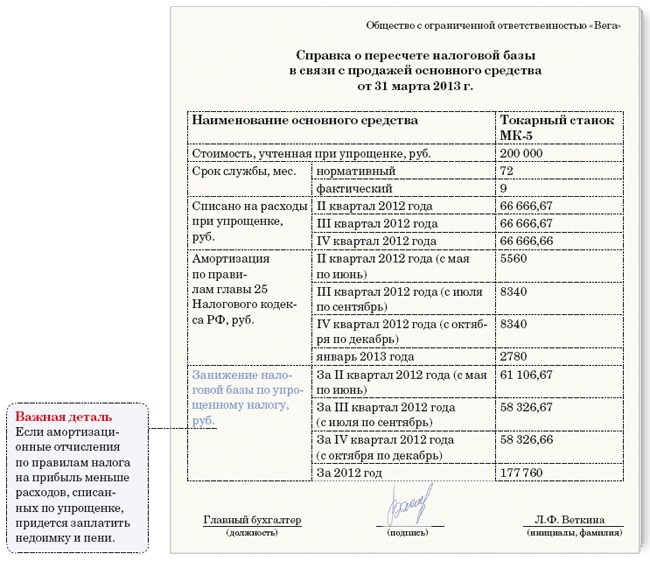

U knjizi nema posebnih odjeljaka u kojima biste mogli odražavati ponovni izračun osnovice. Stoga u takvim slučajevima pripremite potvrde u slobodnom obliku. Ova pomoć može izgledati ovako, na primjer:

U knjizi, u odjeljku II, potrebno je za referencu naznačiti koji datum ste prodali osnovno sredstvo (stupac 16). Osim toga, odražavajte iznos amortizacije obračunat prema pravilima Poglavlja 25 Kodeksa koji se odnosi na ovu godinu. Uostalom, kod obračuna poreza na dohodak amortizacija se obračunava prema mjesecu u kojem je nekretnina prodana.

Primjer

Iskoristimo uvjete iz prvog primjera. U travnju 2013. tvrtka je kupila tokarski stroj (model MK-5) vrijedan 200.000 rubalja. (sa PDV-om). Vijek trajanja stroja je 6 godina (72 mjeseca). Istog mjeseca Vega doo pustila je u rad stroj i platila ga dobavljaču. Budući da je tvrtka stekla dugotrajnu imovinu tijekom pojednostavljenja, njezin je trošak u potpunosti otpisan kao rashod u 2013. (ravnomjerno tijekom 2., 3. i 4. tromjesečja, odnosno 66.666,67 rubalja svaki).

U siječnju 2014. tvrtka Vega LLC prodala je stroj. Budući da je stvarni radni vijek bio manji od tri godine (9 mjeseci - od svibnja 2013. do siječnja 2014.), računovođa je ponovno izračunao pojednostavljenu poreznu osnovicu za 2013. godinu. Istodobno je računovođa za siječanj 2014. godine obračunala amortizaciju pravocrtnom metodom. Iznos troškova amortizacije je 2780 rubalja. (200 000 RUB × 1,39%) mjesečno. Za 2013. amortizacija je iznosila 22.240 RUB. (2780 RUB × 8 mjeseci). Računovođa je ovaj iznos prikazao u odjeljku II.