1C: Računovodstvo 8 izdanje 3.0 - Automatsko popunjavanje odjeljka 7 prijave PDV-a

U skladu s postupkom popunjavanja prijave PDV-a, transakcije koje nisu predmet oporezivanja (oslobođene od oporezivanja), transakcije koje se ne priznaju kao predmet oporezivanja, kao i transakcije prodaje dobara (rad, usluge) , čije mjesto prodaje nije priznato kao teritorij Ruske Federacije, odražavaju se u odjeljku 7 Povrat PDV-a. U novije vrijeme, u izdanju 3.0.51 programa 1C: Računovodstvo 8 izdanje 3.0, postalo je moguće automatski ispuniti ovaj odjeljak deklaracije na temelju računovodstvenih podataka. Ova se mogućnost može koristiti počevši od izvješćivanja za drugi kvartal 2017. Organizacije koje vode zasebno računovodstvo PDV-a prema računovodstvenim metodama mogu koristiti inovaciju.

U ovom članku ćemo pogledati koji su se novi objekti i novi detalji pojavili u programu u vezi s tim i koje radnje računovođa (korisnik) mora izvršiti u programu 1C: Računovodstvo 8 izdanje 3.0 kako bi se osiguralo automatsko dovršavanje gornjeg odjeljka deklaracije.

Organizacija "Rassvet" primjenjuje opći režim oporezivanja - metodu obračuna i vodi zasebno računovodstvo za PDV u skladu s klauzulom 4. čl. 170 Poreznog zakona Ruske Federacije.

U trećem kvartalu 2017. godine organizacija je imala dvije transakcije bez PDV-a.

Prvo, isporuka organizaciji Kupca prema Ugovoru br. 101 medicinske opreme koja je uključena u popis medicinske robe koju je odobrila Vlada Ruske Federacije u iznosu od 200.000 rubalja. bez PDV-a.

Drugo, organizacija je izvršila popravke proizvodne opreme koja se nalazi na teritoriju strane države. Trošak rada u skladu s ugovorom (br. 102) iznosi 300.000 rubalja. bez PDV-a.

Prihod organizacije, podložan PDV-u po stopi od 18%, za treći kvartal 2017. iznosi 1 500 000 RUB.

Razmotrimo koje radnje računovođa mora izvršiti kako bi automatski ispunio odjeljak 7 prijave PDV-a za treće tromjesečje 2017. Dopustite mi da vas još jednom podsjetim da samo organizacije koje vode zasebno računovodstvo dolaznog PDV-a u programu mogu koristiti automatsko popunjavanje ovog dijela deklaracije. Štoviše, zasebno obračunavanje PDV-a treba voditi prema računovodstvenim metodama uz pomoć dodatne analitike računa 19. Svi ostali će ovu rubriku, kao i do sada, ispunjavati ručno.

Postavke PDV programa koje omogućuju automatsko punjenje prikazane su na sl. 1.

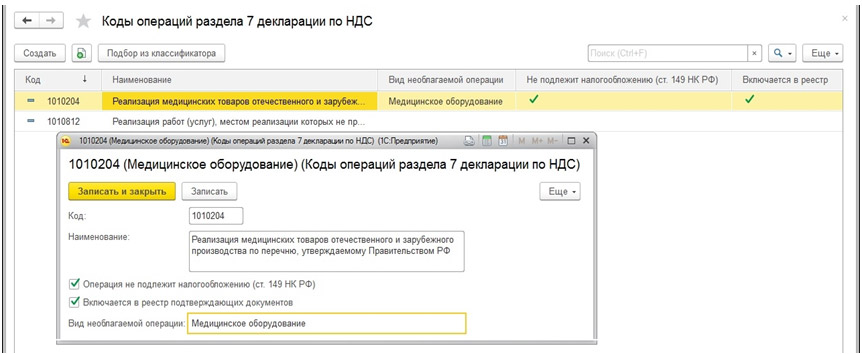

Za pohranjivanje šifri transakcija koje se koriste za ispunjavanje odjeljka 7 PDV prijave, kao i za popunjavanje registra dokumenata koji potvrđuju PDV olakšicu, program je kreirao imenik Šifre operacija za rubriku 7 PDV prijave.

Pogledajmo prvu transakciju bez PDV-a.

U skladu sa st. 1 stavka 2 čl. 149 Poreznog zakona Ruske Federacije ne podliježu oporezivanju (oslobođeni od oporezivanja) na području Ruske Federacije medicinskih uređaja (medicinskih proizvoda) domaće i strane proizvodnje prema popisu koji je odobrila Vlada Ruske Federacije. .

Element s kodom 1010204 i nazivom Prodaja medicinske robe domaće i inozemne proizvodnje prema popisu koji je odobrila Vlada Ruske Federacije dodaje se u imenik, odabran iz klasifikatora, s omogućenim potvrdnim okvirom Operacija ne podliježe oporezivanje (članak 149. Poreznog zakona Ruske Federacije). Potvrdni okvir Uključeno u registar popratnih dokumenata koristi se za uključivanje transakcija u registar dokumenata koji potvrđuju povlasticu PDV-a. Za popunjavanje stupca 2 „Vrsta (skupina, smjer) neoporezivog prometa” navedenog očevidnika, možete koristiti atribut Vrsta neoporezivog prometa.

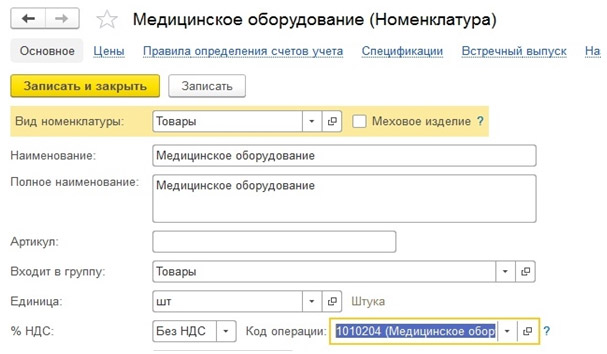

Kako bi se transakcija prodaje medicinske opreme automatski uključila u odjeljak 7 i u registar popratnih dokumenata, morate odabrati šifru transakcije u odgovarajućem elementu imenika Nomenklatura. Štoviše, detalji postaju vidljivi (dostupni) samo kada je postavljena stopa PDV-a - Bez PDV-a

Primjer popunjavanja nomenklature stavke imenika prikazan je na sl. 3.

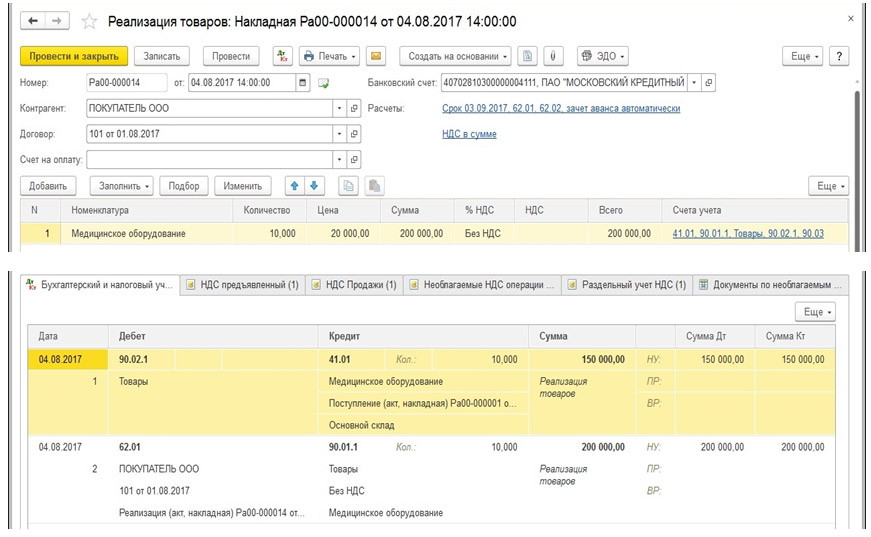

Prilikom knjiženja dokumenta u računovodstvenom i poreznom knjigovodstvu otpisat će prodanu medicinsku opremu s potraživanja konta 41.01 “Roba u skladištima” na teret konta 90.02.1 “Troškovi prodaje” (trošak opreme u našem primjeru iznosi 150 000 rubalja), a akumulirati će se u korist računa 90.01 1 „Prihodi“, a na teret računa 62.01 „Obračuni s kupcima i kupcima“ će se akumulirati dug. Dokumentom će se izvršiti i potrebni upisi u matične knjige.

Ispunjavanje Provedbenog dokumenta i rezultat njegove provedbe prikazani su na sl. 4.

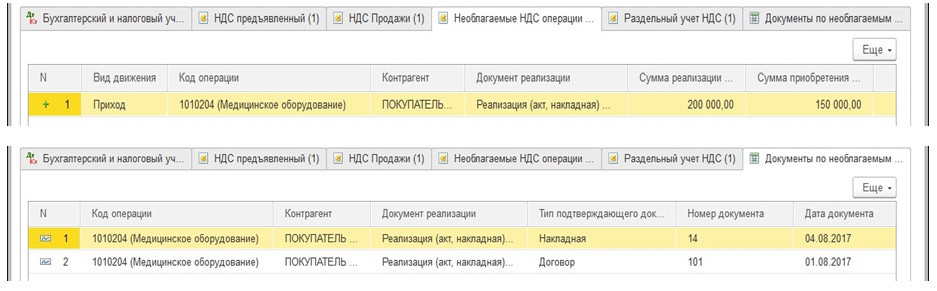

Osim upisa u uobičajene (nama poznate) upisnike, isprava će prilikom knjiženja izvršiti i upise u dva nova upisnika.

Zbirni registar transakcija oslobođenih PDV-a namijenjen je evidentiranju iznosa prodaje i iznosa nabave dobara po šiframa transakcija i služi za pripremu za ispunjavanje rubrike 7 prijave PDV-a.

Informacijski registar Dokumenti za promet bez PDV-a namijenjen je za pohranu pojedinosti transakcijskih dokumenata (račun, ugovor) i služi za izradu registra dokumenata koji potvrđuju poreznu olakšicu PDV-a.

Kretanje dokumenta Provedba po navedenim upisnicima prikazano je na sl. 5.

Pogledajmo drugu transakciju bez PDV-a.

U skladu sa st. 2. stavak 1.1. čl. 148 Poreznog zakona Ruske Federacije, ako je rad izravno povezan s pokretnom imovinom koja se nalazi izvan teritorija Ruske Federacije (takav rad uključuje, posebno, popravke), mjesto izvođenja radova ne priznaje se kao teritoriju Ruske Federacije, te stoga ne podliježu oporezivanju.

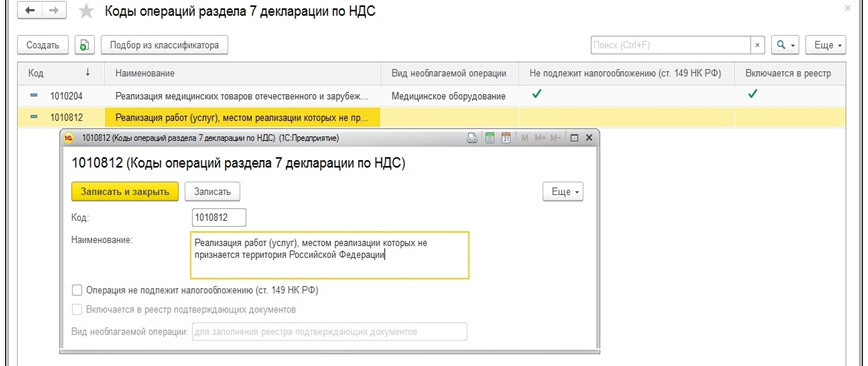

U priručniku Šifre operacija odjeljka 7 prijave PDV-a potrebno je dodati element s šifrom 1010812 i nazivom Prodaja radova (usluga), čije mjesto prodaje nije priznato kao teritorij Ruske Federacije , odabirom iz klasifikatora. Potvrdni okvir Transakcija ne podliježe oporezivanju (članak 149. Poreznog zakona Ruske Federacije) prema zadanim je postavkama onemogućen jer ovaj kod transakcije nema nikakve veze s čl. 149. Potvrdni okvir Uključeno u registar popratnih dokumenata bez uključivanja prethodnog nije aktivan.

Ako ugovor s kupcem odražava isključivo transakcije koje ne podliježu oporezivanju (oslobođene od oporezivanja), nisu priznate kao predmet oporezivanja, transakcije čije mjesto provedbe nije priznato kao teritorij Ruske Federacije, tada šifru transakcije zgodno je navesti u imeniku Ugovori, bez navođenja u imeniku Nomenklatura. U direktoriju Ugovori šifra transakcije je odabrana u odjeljku “PDV”.

Primjer popunjavanja elementa u imeniku Ugovori prikazan je na sl. 7.

![]()

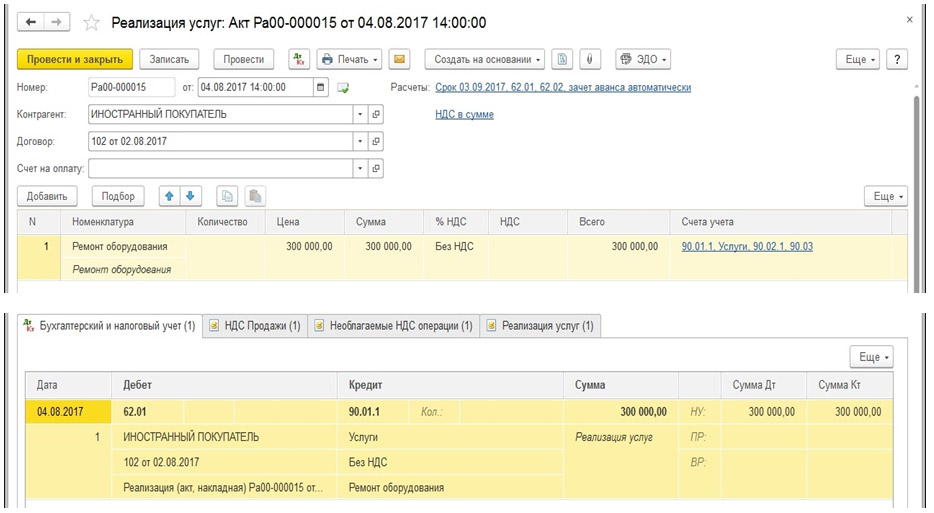

Prilikom provođenja isprave u računovodstvenom i poreznom knjigovodstvu, razgraničit će prihod u korist računa 90.01.1, razgraničiti dug na teret računa 62.01 i izvršiti potrebna knjiženja u upisnike.

Ispunjavanje Provedbenog dokumenta i rezultat njegove provedbe prikazani su na sl. 8.

Za razliku od prethodnog primjera, kada se dokument knjiži, bit će evidentiran samo u akumulacijskom registru transakcija oslobođenih PDV-a, budući da polje za potvrdu Uključeno u registar popratnih dokumenata za ovu šifru transakcije nije uključeno.

Unos gornjeg registra prikazan je na sl. 9.

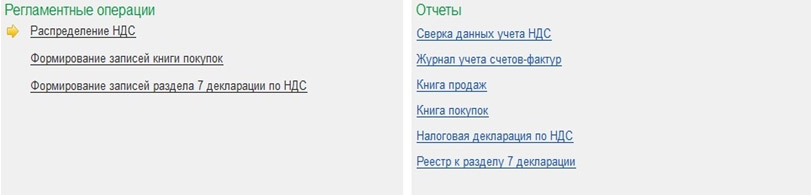

Na kraju tromjesečja potrebno je generirati regulatorni dokument Formiranje unosa u odjeljku 7 prijave PDV-a. Dokument se generira posljednji, nakon što su dovršene sve ostale regulatorne operacije PDV-a. To je jasno vidljivo u Asistentu za PDV računovodstvo.

Fragment pomoćnika za računovodstvo PDV-a prikazan je na slici 10.

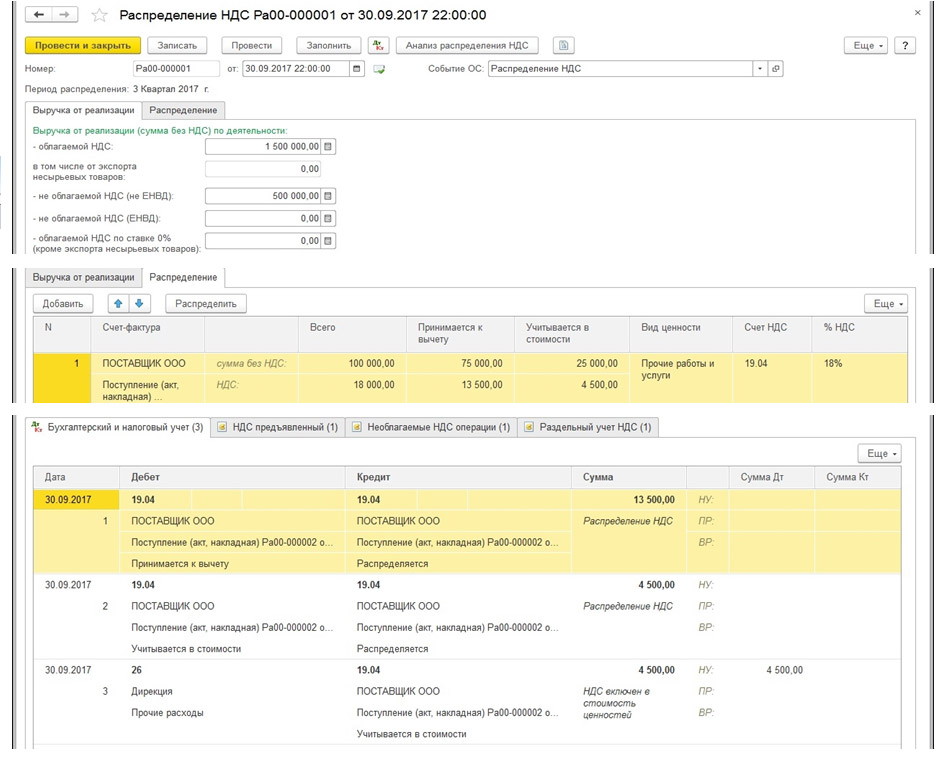

Prvo ćemo izraditi regulatorni dokument Distribucija PDV-a. Dokument se u potpunosti popunjava pritiskom na samo jednu tipku “Ispuni”.

Kao što smo već napomenuli, prihod koji podliježe PDV-u za tromjesečje iznosi 1.500.000 rubalja, prihod koji ne podliježe PDV-u iznosi 500.000 rubalja. (200 000 rub. + 300 000 rub.).

Radi jednostavnosti, neka organizacija primi samo jednu fakturu za tromjesečje, PDV na koji podliježe raspodjeli - kupljena je usluga u iznosu od 118 000 rubalja, uključujući PDV 18% (18 000 rubalja), čiji su troškovi općenito uključeni poslovanja (konto 26). Nakon raspodjele, prema tome, iznos je 13.500 rubalja. odnosi se na aktivnosti koje podliježu PDV-u i bit će uzeti kao odbitak, i 4.500 rubalja. odnose se na djelatnosti koje se ne oporezuju PDV-om te će se uračunati u trošak nabavljene usluge u opće poslovne troškove.

Pri knjiženju dokumenta na konto 19.04 - otpis pripadajućih iznosa PDV-a iz analitike Prihvaćeno u trošak. Iznos PDV-a koji treba uključiti u cijenu (4500 rubalja) otpisuje se s kredita računa 19.04 na teret računa 26.

Regulatorni dokument Raspodjela PDV-a i rezultat njegove provedbe prikazani su na sl. 11.

Dokument će prilikom knjiženja izvršiti upis u akumulacijski registar transakcija bez PDV-a bez analize iznosa PDV-a uključenog u cijenu.

Unos u registar prikazan je na sl. 12.

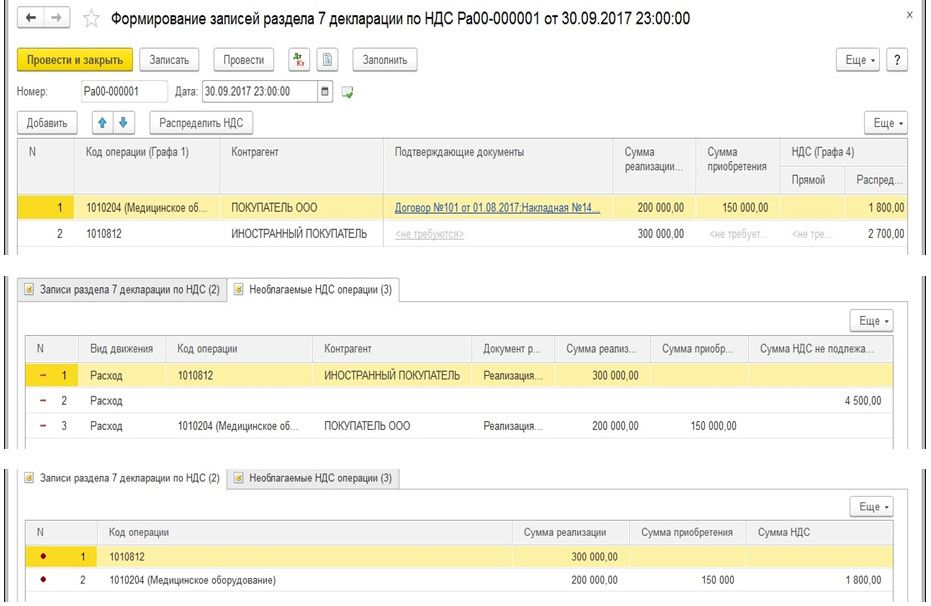

Dokument se popunjava na temelju podataka iz kumulativnog registra transakcija oslobođenih PDV-a. Na temelju upisa u upisnik sa šifrom operacije kreiranom Provedbenim dokumentima generiraju se linije dokumenta. Na temelju evidencije bez šifre transakcije kreirane regulatornim dokumentom Raspodjela PDV-a formira se stupac 4 „PDV raspoređen“, te se iznos PDV-a raspoređuje na sve retke razmjerno iznosu prodaje.

Prilikom izvršenja, dokument će otpisati zapise u registru neoporezivih transakcija PDV-om (oni su razradili svoju svrhu), zbrojiti retke s istom šifrom operacije i generirati unose u optočni akumulacijski registar Upisi u odjeljku 7. prijave PDV-a.

Regulatorni dokument Formiranje zapisa u odjeljku 7 prijave PDV-a i rezultat njegove provedbe prikazani su na slici. 13.

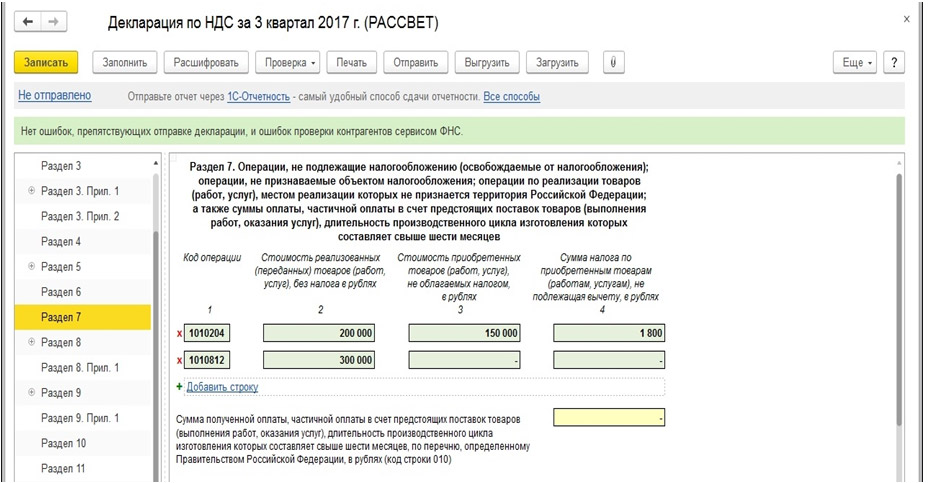

Sada još samo preostaje generirati i ispuniti Prijavu PDV-a za treći kvartal 2017. godine i vidjeti kako nam izgleda odjeljak 7.

U stupac 1 upisuju se šifre transakcija u skladu s Prilogom br. 1. Postupku popunjavanja deklaracije.

Pri iskazivanju u stupcu 1 transakcija koje ne podliježu oporezivanju (oslobođene od oporezivanja), porezni obveznik unosi pokazatelje u stupce 2, 3 i 4 pod odgovarajućim šiframa transakcija.

Kada se u stupcu 1 prikazuju transakcije koje nisu priznate kao predmet oporezivanja, kao i transakcije prodaje robe (rad, usluge), čije mjesto prodaje nije priznato kao teritorij Ruske Federacije, porezni obveznik popunjava pokazatelje u stupcu 2 pod pripadajućim šiframa poslova. Pritom se pokazatelji u stupcima 3 i 4 ne popunjavaju (u navedenim stupcima stavlja se crtica).

Izvješće o registru za odjeljak 7 deklaracije generira se na temelju unosa u registar informacija Dokumenti o transakcijama bez PDV-a i namijenjen je za generiranje registra dokumenata koji potvrđuju poreznu olakšicu PDV-a u skladu s dopisom Federalne porezne službe od 26. siječnja 2017. br. ED-4-15/1281@ (Sl. 15).

Je li vam se svidjelo? Podijelite s prijateljima

Konzultacije o radu s programom 1C

Usluga je otvorena posebno za klijente koji rade s programom 1C različitih konfiguracija ili koji su pod informacijskom i tehničkom podrškom (ITS). Postavite svoje pitanje i rado ćemo na njega odgovoriti! Preduvjet za dobivanje konzultacija je postojanje važećeg ugovora ITS Prof. Izuzetak su osnovne verzije PP 1C (verzija 8). Za njih ugovor nije potreban.