Primjeri. Računovodstvo deviznih zarada prema pojednostavljenom poreznom sustavu. Primjeri Računovodstvo za poravnanja u valuti 1s 8.3

Ponekad organizacije moraju kupiti ili prodati stranu valutu. Situacija može biti mnogo stvari. Na primjer, uvozite ili izvozite robu, šaljete djelatnike na službena putovanja u inozemstvo, otplaćujete kredit u stranoj valuti i sl.

Trenutačno zakonodavstvo obvezuje organizacije da revaloriziraju stanja u stranoj valuti u rublje po utvrđenom tečaju. Ako tečajna razlika nastane u pozitivnom smjeru za vas, ona se u računovodstvu prikazuje kao drugi prihod, au NU kao neposlovni prihod. Iznos negativne razlike uzima se u obzir na isti način, samo za troškove.

U ovom ćemo članku upotrijebiti primjer kako bismo pogledali kako se operacije konverzije valute provode u 1C 8.3 i razmotrili njihove transakcije, naime kupnju i prodaju valute.

Prije nego počnete raditi s valutom, morate konfigurirati program.

U slučaju da prijenos između računa u stranoj valuti i rubljama traje više od jednog dana, morat ćete koristiti posrednički račun.

Iz odjeljka "Glavno" idite na.

U prozoru koji se otvori pronađite stavku pod nazivom „Prilikom kretanja sredstava koristi se račun 57 „Transferi u tranzitu““ i označite je zastavicom. Ovaj dodatak ne mora biti omogućen.

Također je preporučljivo provjeriti instalaciju drugog dodatka. U izborniku "Administracija" odaberite "Funkcionalnost". U prozoru s postavkama koji se pojavi otvorite karticu “Obračuni” i provjerite je li označen okvir “Obračuni u stranoj valuti i novčanim jedinicama”. Već smo ga instalirali prema zadanim postavkama.

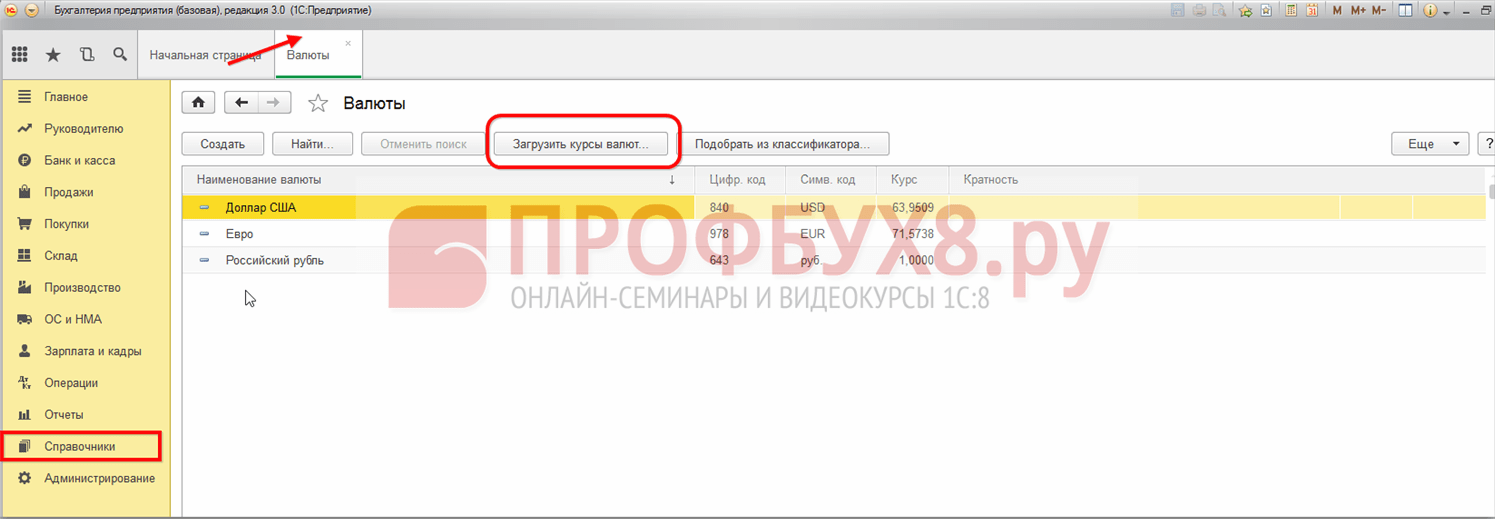

U odjeljku "Imenici" odaberite "Valute".

Vidjet ćete popis svih valuta dodanih u program s njihovim tečajevima. U ovom obrascu kliknite na gumb “Preuzmi tečajnu listu...”.

Program će od vas tražiti da odaberete one strane valute za koje trebate preuzeti tečajeve. Odaberite potvrdne okvire i kliknite na gumb "Preuzmi i zatvori". Zadani je trenutni datum, ali se može promijeniti.

Sada možete izravno prijeći na naš primjer prodaje i kupnje valute u 1C 8.3.

Prodaja valute

Otpis deviza

Razmotrimo primjer kada naša organizacija treba prodati 7000 dolara Sberbanci za rublje. U početku se platni nalog kreira u 1C i na temelju njega. Sam nalog za plaćanje nećemo razmatrati, već ćemo odmah prijeći na obradu otpisa, budući da upravo taj nalog vrši potrebne transakcije.

Kao vrstu transakcije navedite “Druga obračuna s drugim ugovornim stranama”. Primatelj u našem slučaju je Sberbank PJSC. S njim smo već sklopili ugovor s obračunima u USD. Odabrano je na kartici ovog dokumenta. Slika ispod prikazuje karticu ovog ugovora.

Također ćemo izvršiti otpis knjigovodstvenog računa 52 (Devizni računi) i obračunskog računa 57.22 (Prodaja deviza). Osim toga, morate navesti svoju organizaciju i bankovni račun.

Pregledajmo dokument i pogledajmo njegove objave. Vidite da se nije reflektirao samo sam otpis, već i tečajne razlike.

Ako je valuta promijenila svoju vrijednost od posljednje valutne transakcije, knjiženje će se dodati u 1C za izračun revalorizacije valutnih stanja (ako je revalorizacija konfigurirana).

Primanje na tekući račun

Nakon što banka primi 7000 dolara, prenijet će nam ih u protuvrijednosti u rubljama. Program uzima u obzir dokument.

Potvrda se popunjava automatski nakon istovara iz banke klijenta. Ipak, preporuča se provjeriti ispunjene podatke, posebice račun i iznos.

Kretanje ovog dokumenta prikazano je na donjoj slici.

Kupnja valute

U slučaju kupnje valute u 1C 8.3, morate izvršiti iste radnje kao u prethodnom primjeru.

U ovoj situaciji, otpis će izgledati kao "Ostala poravnanja s drugom ugovornom stranom". U poslovima kupnje deviza umjesto 57,22 bit će 57,02 (Kupnja deviza). Primici na račun imat će oblik “Kupnja deviza”.

Od 1. siječnja 2015. koncept "razlike iznosa" isključen je iz poreznog zakonodavstva Ruske Federacije. Odstupanja u iznosima uzrokovana promjenama tečaja strane valute koju je utvrdila Središnja banka ili sporazumom stranaka, pri preračunavanju potraživanja izraženih u stranoj valuti i plativih u rubljima, podliježu zahtjevima poreznog zakonodavstva utvrđenog za tečajne razlike u čl. . Umjetnost. 250, 265, 271 i 272 Poreznog zakona Ruske Federacije.

U ovom članku ćemo detaljno pogledati, koristeći jednostavan primjer, kako se od 1. siječnja 2015. obračuni s kupcem za isporučenu robu odražavaju u računovodstvenim evidencijama organizacije dobavljača, ako je ugovorena cijena robe osnovana u stranoj valuti, a poravnanja se vrše u rubljima. Za demonstraciju gornjeg primjera koristit ćemo program 1C: Računovodstvo 8 izdanje 3.0.

Prema čl. 506 Građanskog zakonika Ruske Federacije, prema ugovoru o nabavi, dobavljač-prodavač koji se bavi poslovnom djelatnošću obvezuje se prenijeti robu koju je proizveo ili kupio kupcu u određenom roku ili uvjetima.

Kupac plaća isporučenu robu u skladu s postupkom i oblikom plaćanja predviđenim ugovorom o nabavi (1. stavak, članak 516. Građanskog zakonika Ruske Federacije).

Sukladno stavku 2. čl. 317 Građanskog zakonika Ruske Federacije, novčana obveza može odrediti da se plaća u rubljima u iznosu koji je jednak određenom iznosu u stranoj valuti ili konvencionalnim monetarnim jedinicama. U tom slučaju, iznos koji se plaća u rubljima određuje se prema službenom tečaju relevantne valute ili konvencionalnih monetarnih jedinica na dan plaćanja, osim ako je drugačiji tečaj ili drugi datum za njegovo određivanje utvrđen zakonom ili sporazumom stranaka .

Pogledajmo primjer.

Organizacija "Rassvet" primjenjuje opći režim oporezivanja - metodu obračuna i PBU 18/02 "Izračun poreza na dobit". Organizacija je obveznik poreza na dodanu vrijednost.

Organizacija Rassvet je 20. siječnja 2015. poslala robu organizaciji Kupca. Sukladno ugovoru, cijena robe je određena u stranoj valuti i iznosi 1000 eura plus PDV 18% (180 eura).

Plaćanje robe, u skladu s ugovorom, mora se izvršiti u rubljama po službenom tečaju eura na dan plaćanja plus 5%. Kupac je robu platio 13.02.2015. Tečaj eura (uvjetno) na dan otpreme robe, na kraju mjeseca siječnja i na dan plaćanja prikazan je u tablici na sl. 1.

Budući da je ugovorom strana definirana posebna (izvorna) stopa plaćanja robe (euro + 5%), prvo što je potrebno napraviti u programu je kreirati novu valutu (uslovnu jedinicu), koja će biti povezana na tečaj druge valute (euro).

Da biste to učinili, trebate stvoriti novi element u direktoriju Valute (nazvat ćemo ga "Euro + 5%") i pomoću prekidača označiti da je povezan s tečajem druge valute - EUR, a oznaka je 5%. Primjer kreiranog elementa u direktoriju Valute prikazan je na sl. 2.

Zatim morate ispravno sastaviti ugovor s kupcem, nazovimo ga UE sporazum. Vrsta ugovora, naravno, treba biti "S kupcem", au odjeljku Izračuni potrebno je naznačiti da su cijene u ugovoru u valuti (uslovna jedinica) - EUR + 5%, a plaćanje je u rubljima.

Primjer popunjavanja obrasca za element Imenik ugovora prikazan je na sl. 3.

Za obavljanje operacije otpreme robe kupcu koristit ćemo dokument Prodaja robe i usluga s operacijom Roba.

U zaglavlju dokumenta označit ćemo drugu ugovornu stranu-kupca i odabrati Ugovor koji smo sklopili u NG. U gornjem desnom dijelu dokumenta, na poveznici Cijene u dokumentu, prikazat će se valuta koja se koristi u skladu s ugovorom (EUR + 5%) i njezin tečaj na dan prodaje. U skladu s našim primjerom, tečaj konvencionalne jedinice (cu) određen je kao službeni tečaj eura plus 5%: tečaj EUR + 5% = 74,00 rubalja. * 105% = 77,70 rub.

U tabličnom dijelu dokumenta navest ćemo proizvod koji se prodaje, njegovu količinu i cijenu. U skladu s ugovorom, cijena robe je 1000 USD. (euro + 5%) plus PDV 18% (180 USD).

Kada se provede, dokument će otpisati prodanu robu (Dt 90.02.1 „Troškovi prodaje za djelatnosti s glavnim poreznim sustavom” - Kt 41.01 „Roba u skladištima”), akumulirati dug kupca i priznati prihod (Dt 62.31 „ Obračuni s kupcima i kupcima (u g. e.)" - Kt 90.01.1 "Prihodi od djelatnosti s osnovnim sustavom oporezivanja") i zaračunat će PDV (Dt 90.03 "Porez na dodanu vrijednost" - Kt 68.02 "Porez na dodanu vrijednost") . Dokument će također kreirati unos u prodajnu knjigu (Registar akumulacije PDV-a od prodaje).

Dokument Prodaja roba i usluga i rezultat njegove provedbe prikazani su na sl. 4.

U skladu s prikazanim transakcijama, dug kupca u rubljima u trenutku otpreme iznosi 91.686 rubalja. (1180 cu * 77,70 rub.) u računovodstvu i poreznom računovodstvu.

Obračunati iznos PDV-a je 13.986 RUB.

Prodavatelj je dužan izdati račun. Dokument Izdani račun kreira se na uobičajeni način, preko poveznice u podnožju provedbenog dokumenta.

Ispisani obrazac izdanog dokumenta Račun prikazan je na sl. 5.

Porezna osnovica PDV-a na promet dobara utvrđuje se u trenutku otpreme kao ugovorna vrijednost tih dobara bez PDV-a (1. stavak članka 154. Poreznog zakona Ruske Federacije).

Sukladno stavku 4. čl. 153 Poreznog zakona Ruske Federacije, ako se pri prodaji robe (radova, usluga), imovinskih prava prema ugovorima, čija je obveza plaćanja predviđena u rubljima u iznosu koji je ekvivalentan određenom iznosu u stranoj valuti ili konvencionalnim monetarnim jedinicama , trenutak utvrđivanja porezne osnovice je dan otpreme, kada se utvrđuje porezna osnovica, strana valuta ili konvencionalne monetarne jedinice preračunavaju se u rublje prema službenom tečaju na dan otpreme. Pri naknadnoj uplati porezna osnovica se ne usklađuje. Razlike u iznosu PDV-a nastale kod prodavatelja pri naknadnom plaćanju robe uzimaju se u obzir kao dio izvanposlovnih prihoda odnosno izvanposlovnih rashoda sukladno čl. 250. i čl. 265 Porezni zakon Ruske Federacije.

U računovodstvu se ponovni izračun duga izraženog u stranoj valuti i konvencionalnim jedinicama, u skladu s klauzulom 7 i klauzulom 8 PBU 3/2006, provodi na datum transakcije u stranoj valuti (datum plaćanja) i datum izvještavanja ( kraj mjeseca).

Pri ponovnom izračunavanju vrijednosti obveza, tečajna razlika se odražava u računovodstvu (klauzula 11 PBU 3/2006). Tečajna razlika se uračunava u financijski rezultat organizacije kao drugi prihod ili drugi rashod (klauzula 13 PBU 3/2006).

Za potrebe poreza na dohodak od transakcija zaključenih od 1. siječnja 2015., obračuni u konvencionalnim jedinicama, kao i obračuni u stranoj valuti, revaloriziraju se na dan transakcije u valuti i zadnjeg dana u mjesecu (čl. 271. st. 8. klauzula 10, članak 272 Poreznog zakona Ruske Federacije). Pri revalorizaciji obveza, čija je vrijednost izražena u stranoj valuti ili konvencionalnim novčanim jedinicama, priznaju se izvanposlovni prihodi ili izvanposlovni rashodi - tečajne razlike (članak 250. točka 11., točka 1. točka 265. podtočka 5. Porezni zakon Ruske Federacije).

Knjiženje rutinske transakcije Revalorizacija strane valute na kraju mjeseca siječnja prikazano je na sl. 6.

Detaljniji podaci o revalorizaciji deviza mogu se dobiti iz pripadajuće potvrde o obračunu. Prilikom postavljanja ovog certifikata naznačit ćemo da želimo primati računovodstvene i porezno knjigovodstvene podatke, uzimajući u obzir trajne i privremene razlike.

Iz potvrde vidimo da je dug kupca 1180 cu, tečaj konvencionalne jedinice od 31. siječnja 2015. jednak je 81,90 rubalja. (stopa EUR + 5% = 78,00 rubalja * 105%), iznos duga u rubljama prije revalorizacije iznosi 91 686 rubalja. Tečaj eura je porastao otkako je roba isporučena, dug u rubljama nakon revalorizacije iznosi 96.642 rublja. (1180 cu * 81,90 rub.). Iznos duga u rubljama kao rezultat revalorizacije povećao se za 4956 rubalja. (96 642 rubalja - 91 686 rubalja), dakle, drugi prihod se priznaje u računovodstvu, a za potrebe poreza na dobit priznaje se neoperativni prihod u iznosu od 4 956 rubalja.

Referentni obračun za revalorizaciju deviznih sredstava prikazan je na sl. 7.

Plaćanje robe je izvršeno 13.02.2015. Tečaj valute na ovaj datum iznosi 78,75 rubalja. (stopa EUR + 5% = 75,00 rubalja * 105%), dakle, u skladu s ugovorom, kupac prenosi 92 925 rubalja. (1180 cu * 78,75 rub.).

Kao što smo već napomenuli, u računovodstvu od 2015. godine, za potrebe poreza na dohodak, preračun duga izraženog u konvencionalnim jedinicama provodi se na datum transakcije (u našem slučaju datum plaćanja).

Za prikaz transakcije plaćanja duga od strane kupca program koristi dokument Primitak na tekući račun s tipom transakcije Plaćanje od kupca.

Zaglavlje dokumenta označava platitelja-kupca i iznos sredstava koji je on prenio.

U tabelarnom dijelu dokumenta odaberite ugovor prema kojem je izvršeno plaćanje. Otplata duga može se podesiti automatski ili dokumentom. Svi ostali podaci u odjeljku tablice bit će automatski popunjeni.

Kada se provede, dokument će revalorizirati dug u konvencionalnim jedinicama u računovodstvu i poreznom računovodstvu, zatvoriti dug i kapitalizirati sredstva.

Dokument Primitak na tekući račun i rezultat njegove provedbe prikazani su na sl. 8.

Dug kupca iznosi 1180 cu, tečaj konvencionalne jedinice na dan posljednje revalorizacije (31. siječnja 2015.) bio je 81,90 rubalja. (stopa EUR + 5% = 78,00 rubalja * 105%), iznos duga u rubljama bio je 96 642 rublja. U trenutku plaćanja tečaj eura pao je na 75,00 rubalja. Sukladno tome, stopa naše konvencionalne jedinice se smanjila - 78,75 (stopa EUR + 5% = 75,00 rubalja * 105%). Iznos duga u rubljima na dan plaćanja je 92.925 rubalja. (1180 cu * 78,75 rub.). Kao rezultat revalorizacije, iznos duga u rubljama smanjio se za 3.717 rubalja. (96 642 rubalja - 92 925 rubalja), dakle, drugi troškovi priznaju se u računovodstvu, a za potrebe poreza na dobit priznaju se neoperativni troškovi u iznosu od 3 717 rubalja.

Provjerimo zatvaranje računa duga - 62,31. Izvješće o stanju računa prikazano je na sl. 9.

Pogledajmo kako se dovršava regulirano izvješćivanje.

U skladu sa st. 11. stoljeće 250 Poreznog zakona Ruske Federacije, pozitivna tečajna razlika odnosi se na neoperativni prihod i odražava se u retku 100 Dodatka 1 Listu 02 Izjave o porezu na dobit.

U skladu sa st. 5 str. 265 Poreznog zakona Ruske Federacije, negativne tečajne razlike odnose se na neposlovne troškove i odražavaju se u retku 200 Dodatka 2 Listu 02 Izjave o porezu na dobit.

Fragment prijave poreza na dohodak organizacije “Rassvet” za prvi kvartal 2015. prikazan je na slici. 10.

Fragment PDV deklaracije organizacije “Rassvet” za prvi kvartal 2015. prikazan je na slici. 11.

Do 01.01.2015 porezno računovodstvo predviđeno za dvije vrste razlika povezanih s promjenama tečaja:

- Mjenice po ugovorima zaključenim i plaćenim u stranoj valuti, koje su nastale zbog promjena u službenom tečaju koji je utvrdila Središnja banka Ruske Federacije;

- Iznosi prema ugovorima, čiji su troškovi izraženi u konvencionalnim jedinicama, a plaćanje se vrši u rubljima po tečaju koji su dogovorile strane.

Te su razlike uzete u obzir na različite načine:

- Tečajne razlike su priznate na datum otplate obveze ili na zadnji dan izvještajnog (poreznog) razdoblja, ovisno o tome što je nastupilo ranije.

- Iznosne razlike obračunate su samo na dan otplate duga, au slučaju predujma na dan prodaje zaliha i materijala. Pritom se te razlike u PDV-u kod naknadnog plaćanja dobara nisu usklađivale, već su uključene u izvanposlovne prihode (rashode) poreznog obveznika.

Za transakcije sklopljene prije 01.01.2015. ova je procedura sačuvana, pa pogledajmo primjer kako se u tom slučaju uzimaju u obzir razlike u iznosu.

Upute korak po korak za računovodstvo transakcija u novčanim jedinicama sklopljenih prije 01.01.2015. u 1C 8.3

Pogledajmo primjer. 10.08.2014 Remina LLC isporučila je robu kupcu Tekhstroy LLC u iznosu od 2360 USD, uključujući PDV 360 USD. Prema sporazumu od 12.01.2014. Plaćanje se vrši u rubljima prema tečaju Središnje banke Ruske Federacije na dan plaćanja. Roba je plaćena 15.09.2014.

Upute korak po korak za računovodstvo ove transakcije prikazane su u tablici u nastavku:

Korak 1

Sastavimo ugovor za ovu transakciju u 1C 8.3:

Važno je instalirati odgovarajuću funkcionalnost programa:

Kreirajmo dokument Račun kupcu u dijelu Prodaja → Računi kupcima → Kreiraj:

Preuzimamo tečajeve u 1C 8.3 s interneta:

Korak 2

Odrazit ćemo pošiljku robe u programu 1C 8.3. Dokument Prodaja robe može se generirati na temelju Računa kupcu ili iz rubrike Prodaja:

U ovom slučaju:

- Tečaj Središnje banke Ruske Federacije je 36,4461 rublja;

- Izdani račun upisujemo preko poveznice u dokumentu Prodaja robe:

Provjerimo transakcije prema dokumentu (gumb DtKt):

Vidimo da 1C 8.3 odražava prihod u rubljama i dolarima. Provjerimo Knjigu prodaje (odjeljak Izvješća). Vidimo da su prihod i PDV ispravno prikazani:

3. korak

Znajući da se tečajne razlike, u slučaju neotplate duga, obračunavaju na kraju izvještajnog razdoblja, generirati ćemo dokument Zaključak mjeseca za kolovoz 2014. godine. Tečaj Središnje banke Ruske Federacije je 36,9316 rubalja:

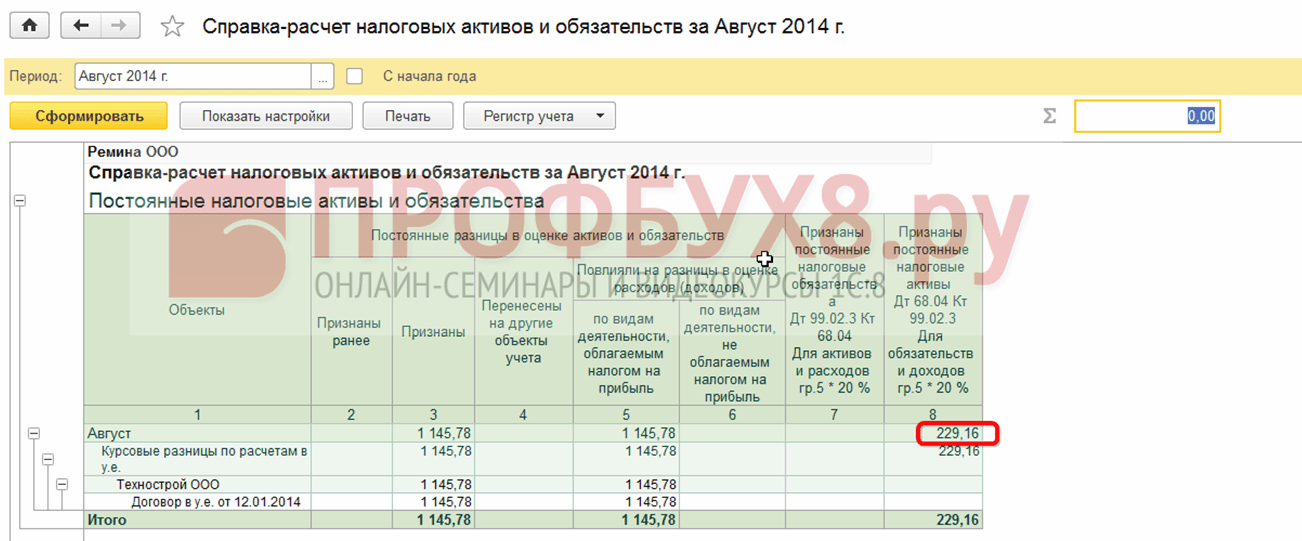

Napominjemo da se poveznica pojavila u izborniku. Otvaranjem naredbe Prikaži transakcije pomoću ove poveznice vidjet ćemo da je u računovodstvenim evidencijama prikazana tečajna razlika u iznosu od 1.145,78 rubalja, koja je nastala zbog promjene tečaja na dan 31.08.2016. :

Budući da se tečajna razlika ne očituje u poreznom računovodstvu, ali postoje razlike u računovodstvenom i poreznom računovodstvu, nastaje privremena razlika. U našem slučaju, to je trajna razlika, na temelju koje se obračunava odgođena porezna imovina u iznosu od 229,16 rubalja. (1.145,78 × 0,2 = 229,16 rubalja) U 1C 8.3 to se može provjeriti pomoću potvrde - obračun poreznih sredstava i obveza.

Prijeđimo na rutinsku operaciju Zatvaranje mjeseca:

U 1C 8.3 izračun je napravljen ispravno:

Korak 4

Odrazit ćemo u programu 1C 8.3 plaćanje robe od 15. rujna 2014. Idite na odjeljak Banka i blagajna → Izvodi → Potvrda na tekući račun. Tečaj Središnje banke Ruske Federacije iznosio je 37,6545 rubalja:

Vidimo da je u poreznom knjigovodstvu razlika iznosa nastala kao razlika u prihodu po tečajevima na datume plaćanja odnosno otpreme: )