Perintah Menteri Keuangan 66

Untuk meningkatkan peraturan hukum di bidang akuntansi dan pelaporan keuangan organisasi (dengan pengecualian lembaga kredit, lembaga negara (kota)) dan sesuai dengan Peraturan Kementerian Keuangan Federasi Rusia, disetujui dengan Keputusan Pemerintah Federasi Rusia tanggal 30 Juni 2004 N 329 (Undang-undang yang Dikumpulkan Federasi Rusia, 2004, N 31, Pasal 3258; N 49, Pasal 4908; 2005, N 23, Pasal 2270; N 52, Pasal 5755; 2006, N 32, Pasal 3569;

Kementerian Keuangan menyetujui bentuk laporan keuangan baru

2801; N 45, pasal. 5491; 2008, N 5, pasal. 411; N 46, pasal. 5337; 2009, N 3, pasal. 378; N 6, pasal. 738; N 8, pasal. 973; N 11, pasal. 1312; N 26, Seni. 3212; N 31, pasal. 3954; 2010, N 5, pasal. 531; N 9, pasal. 967; N 11, pasal. 1224), saya memesan:

1. Menyetujui bentuk neraca dan laporan hasil keuangan sesuai dengan Lampiran No. 1 Perintah ini.

2. Menyetujui bentuk lampiran neraca dan laporan kinerja keuangan sebagai berikut sesuai dengan Lampiran No. 2 Perintah ini:

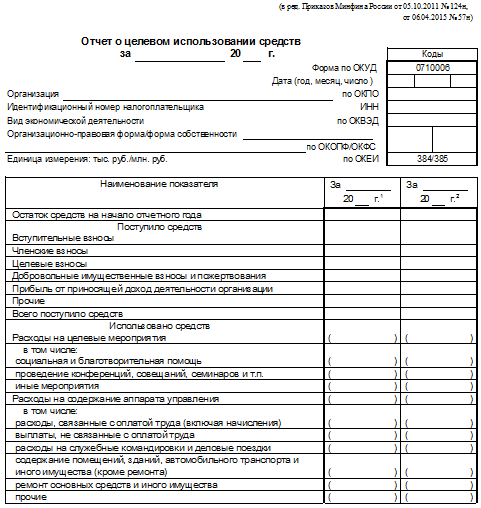

c) formulir laporan tujuan penggunaan dana.

4. Menetapkan bahwa lampiran-lampiran lain pada neraca dan laporan keuangan (selanjutnya disebut penjelasan):

Jika laporan keuangan kategori organisasi tertentu yang berhak menggunakan metode akuntansi yang disederhanakan, termasuk laporan akuntansi (keuangan) yang disederhanakan, menyertakan indikator agregat yang mencakup beberapa indikator (tanpa rinciannya), kode baris ditunjukkan dengan indikator yang memiliki bagian terbesar sebagai bagian dari indikator agregat.

6. Menetapkan bahwa organisasi yang mempunyai hak untuk menggunakan metode akuntansi yang disederhanakan, termasuk laporan akuntansi (keuangan) yang disederhanakan, menyusun laporan keuangan menurut sistem yang disederhanakan berikut:

a) neraca, laporan kinerja keuangan, dan laporan tujuan penggunaan dana hanya mencantumkan indikator kelompok pos (tanpa merinci indikator pos);

b) dalam lampiran neraca, laporan hasil keuangan, laporan tujuan penggunaan dana, hanya informasi yang paling penting yang disediakan, tanpa sepengetahuannya tidak mungkin untuk menilai posisi keuangan organisasi atau hasil keuangan dari aktivitasnya.

Organisasi yang mempunyai hak untuk menggunakan metode akuntansi yang disederhanakan, termasuk laporan akuntansi (keuangan) yang disederhanakan, dapat menyiapkan laporan keuangan yang disampaikan sesuai dengan paragraf 1 - 4 Perintah ini.

6.1. Menyetujui bentuk laporan neraca hasil keuangan yang disederhanakan, laporan tentang tujuan penggunaan dana bagi organisasi yang memiliki hak untuk menggunakan metode akuntansi yang disederhanakan, termasuk pelaporan akuntansi (keuangan) yang disederhanakan, sesuai dengan Lampiran No. 5 pesanan ini.

Direktori dan standar / Tindakan normatif / Perintah

KEMENTERIAN KEUANGAN FEDERASI RUSIA

PESANAN N 66n

TENTANG BENTUK PELAPORAN AKUNTANSI ORGANISASI

Untuk meningkatkan peraturan hukum di bidang akuntansi dan pelaporan keuangan organisasi (dengan pengecualian lembaga kredit, lembaga negara (kota)) dan sesuai dengan Peraturan Kementerian Keuangan Federasi Rusia, disetujui dengan Keputusan Pemerintah Federasi Rusia tanggal 30 Juni 2004 N 329 (Undang-undang yang Dikumpulkan Federasi Rusia, 2004, No. 31, Art. 3258; No. 49, Art. 4908; 2005, No. 23, Art.

Kesalahan 404

2270; N 52, Seni. 5755; 2006, N 32, pasal. 3569; N 47, pasal. 4900; 2007, N 23, pasal. 2801; N 45, pasal. 5491; 2008, N 5, pasal. 411; N 46, pasal. 5337; 2009, N 3, pasal. 378; N 6, pasal. 738; N 8, pasal. 973; N 11, pasal. 1312; N 26, Seni. 3212; N 31, pasal. 3954; 2010, N 5, pasal. 531; N 9, pasal. 967; N 11, pasal. 1224), saya memesan:

a) bentuk laporan perubahan modal;

b) formulir laporan arus kas;

3. Menetapkan bahwa organisasi secara independen menentukan rincian indikator untuk pasal-pasal laporan yang diatur dalam paragraf 1 dan 2 Perintah ini.

a) disajikan dalam bentuk tabel dan (atau) teks;

5. Menetapkan bahwa dalam laporan keuangan yang disampaikan kepada badan statistik negara dan badan eksekutif lainnya, diberi kolom setelah kolom. Kolom menunjukkan kode indikator sesuai dengan Lampiran No. 4 Pesanan ini.

7. Menetapkan bahwa Perintah ini mulai berlaku sejak laporan keuangan tahunan tahun 2011.

Wakil Perdana Menteri

Federasi Rusia - Menteri Keuangan

Federasi Rusia

A.L.KUDRIN

Komentar tentang materi: (belum ada komentar)

Catatan Dokumen

Sesuai dengan paragraf 7, dokumen ini mulai berlaku sejak laporan keuangan tahunan tahun 2011.

Judul dokumen

Perintah Kementerian Keuangan Federasi Rusia tanggal 2 Juli 2010 N 66n

"Tentang Bentuk Laporan Keuangan Organisasi"

(Terdaftar di Kementerian Kehakiman Federasi Rusia pada 02.08.2010 N 18023)

KEMENTERIAN KEUANGAN FEDERASI RUSIA

TENTANG BENTUK PELAPORAN AKUNTANSI ORGANISASI

Untuk meningkatkan peraturan hukum di bidang akuntansi dan pelaporan keuangan organisasi (dengan pengecualian lembaga kredit, lembaga negara (kota)) dan sesuai dengan Peraturan Kementerian Keuangan Federasi Rusia, disetujui dengan Keputusan Pemerintah Federasi Rusia tanggal 30 Juni 2004 N 329 (Undang-undang yang Dikumpulkan Federasi Rusia, 2004, N 31, Pasal 3258; N 49, Pasal 4908; 2005, N 23, Pasal 2270; N 52, Pasal 5755; 2006, Pasal 3569; Pasal 738; saya memesan:

1. Menyetujui bentuk-bentuk neraca dan laporan laba rugi sesuai dengan Lampiran No. 1 Perintah ini.

2. Menyetujui bentuk-bentuk lampiran neraca dan laporan laba rugi berikut ini sesuai dengan Lampiran No. 2 Perintah ini:

a) bentuk laporan perubahan modal;

b) formulir laporan arus kas;

c) berupa laporan tujuan penggunaan dana yang diterima, termasuk dalam laporan keuangan organisasi publik (perkumpulan) yang tidak melakukan kegiatan wirausaha dan selain harta pelepasan, tidak mempunyai peredaran dalam penjualan. barang (pekerjaan, jasa).

Perintah Kementerian Keuangan Federasi Rusia tanggal 2 Juli 2010 N 66n

Menetapkan bahwa organisasi secara independen menentukan rincian indikator untuk pasal-pasal laporan yang diatur dalam paragraf 1 dan 2 Perintah ini.

4. Menetapkan lampiran-lampiran lain pada neraca dan laporan laba rugi (selanjutnya disebut penjelasan):

a) disajikan dalam bentuk tabel dan (atau) teks;

Merekomendasikan agar organisasi nirlaba, kecuali organisasi publik (perkumpulan) yang tidak melakukan kegiatan wirausaha dan tidak mempunyai omzet dalam penjualan barang (pekerjaan, jasa) selain barang yang dilepas, menggunakan bentuk laporan tentang tujuan penggunaan dana yang diterima ketika membentuk penjelasan yang sesuai.

5. Menetapkan bahwa dalam laporan keuangan yang disampaikan kepada badan statistik negara dan otoritas eksekutif lainnya, setelah kolom “Nama indikator” terdapat kolom “Kode”. Pada kolom "Kode" kode indikator ditunjukkan sesuai dengan Lampiran No. 4 Pesanan ini.

6. Menetapkan bahwa organisasi usaha kecil menyiapkan laporan keuangan menurut sistem yang disederhanakan berikut:

a) neraca dan laporan laba rugi memuat indikator hanya untuk kelompok item (tanpa merinci indikator item);

b) dalam lampiran neraca dan laporan laba rugi, hanya informasi yang paling penting yang disediakan, tanpa sepengetahuannya tidak mungkin untuk menilai posisi keuangan organisasi atau hasil keuangan dari kegiatannya.

Organisasi usaha kecil berhak menyiapkan laporan keuangan yang disampaikan sesuai dengan paragraf 1 - 4 Perintah ini.

7. Menetapkan bahwa Perintah ini mulai berlaku sejak laporan keuangan tahunan tahun 2011.

Wakil

Ketua Pemerintah

Federasi Rusia -

Menteri Keuangan

Federasi Rusia

A.L.KUDRIN

Informasi disediakan oleh perusahaan "ConsultantPlus"

PERINTAH No. 66n Tentang bentuk laporan keuangan organisasi

Tentang bentuk laporan keuangan organisasi

Formulir neraca disetujui oleh Kementerian Keuangan Rusia

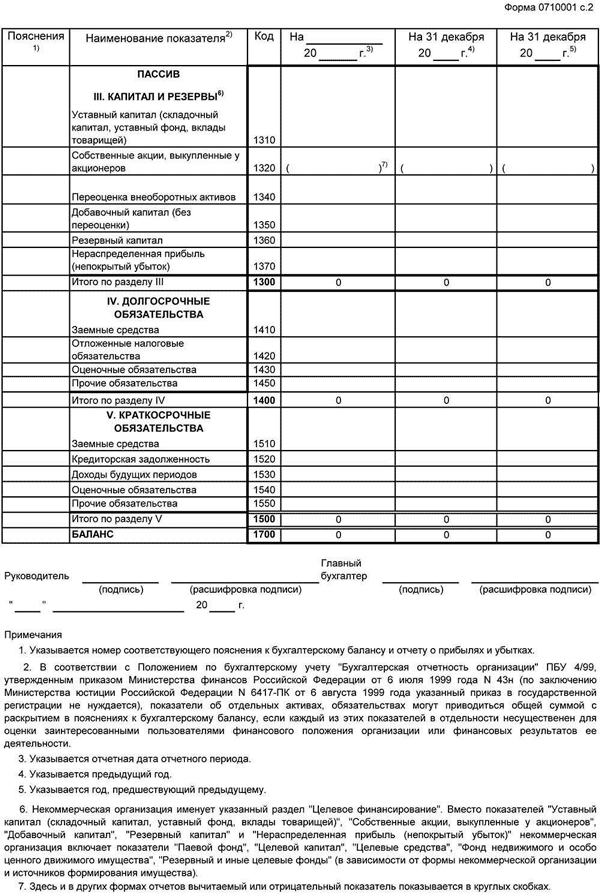

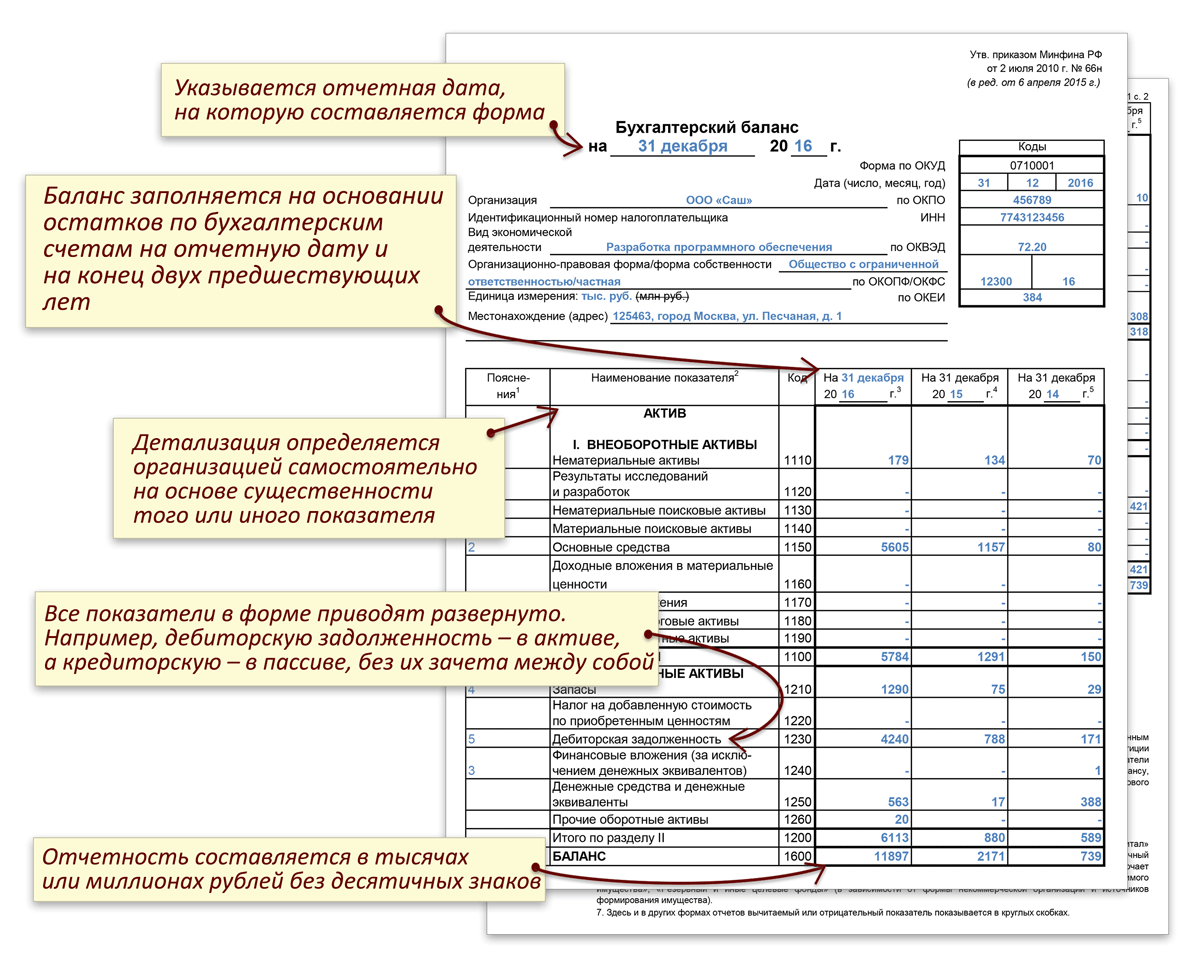

Kementerian Keuangan. Bentuk neraca telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Bentuk neraca yang disetujui oleh Kementerian Keuangan Federasi Rusia mengatur 2 bagian dalam aset dan 3. N 57n disertakan dalam formulir. Bentuk Neraca telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Selanjutnya bentuk neraca adalah Formulir 1. Penjelasannya disajikan dalam bentuk tabel pada Lampiran 3 Perintah Kementerian Keuangan. Keuangan Rusia 66n. Setujui lampirannya

Kementerian Keuangan. Bentuk neraca telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Bentuk neraca yang disetujui oleh Kementerian Keuangan Federasi Rusia mengatur 2 bagian dalam aset dan 3. N 57n disertakan dalam formulir. Bentuk Neraca telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Selanjutnya bentuk neraca adalah Formulir 1. Penjelasannya disajikan dalam bentuk tabel pada Lampiran 3 Perintah Kementerian Keuangan. Keuangan Rusia 66n. Setujui lampirannya  . Menyetujui bentuk neraca dan laporan hasil keuangan sesuai dengan Lampiran No. 1 pesanan ini. Menyetujui bentuk neraca dan laporan kinerja keuangan tahun 2018 2019 sesuai Lampiran No.1 ini. Aset tetap 1130 Selisih saldo rekening 01. LAYANAN online POST Rusia. Ini adalah dasar untuk memahami laporan keuangan utama yang dikenal sebagai neraca. Hal ini masih disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010 66n. Kementerian Keuangan Rusia tanggal 5 Oktober 2011 124n Rossiyskaya Gazeta, 291, tentang tata cara. Kementerian Keuangan Rusia tanggal 34n, sebagaimana telah diubah. Formulir neraca, kode formulir OKUD, telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Mereka dikembangkan oleh Pusat Metodologi Akuntansi BMC. Neraca sesuai dengan Lampiran 2 pesanan ini. Neraca yang termasuk dalam laporan keuangan interim dan tahunan dianggap Formulir 1. Perintah Kementerian Keuangan Rusia tanggal No. 57n. Bentuk neraca tahun 2014 telah disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 66n sebagaimana telah diubah. Perintah ini berlaku efektif sejak laporan keuangan tahunan tahun 2011. Neraca memuat dua bagian, yaitu aset dan liabilitas, yang seharusnya. Menyetujui bentuk neraca dan. Paragraf tersebut menjadi tidak berlaku atas perintah Kementerian Keuangan Rusia tanggal 04. Bentuk laporan keuangan yang hilang. Aturan penilaian item telah disetujui oleh Pemerintah Rusia, dan prinsip utama di sini adalah penilaian neraca. Bentuk 3 neraca adalah laporan. Dalam bentuk neraca yang disetujui atas perintah Kementerian Keuangan Federasi Rusia Tentang bentuk laporan keuangan organisasi tertanggal 2 Juli 2010. Tentang bentuk laporan keuangan organisasi. LLC atau orang yang menerimanya

. Menyetujui bentuk neraca dan laporan hasil keuangan sesuai dengan Lampiran No. 1 pesanan ini. Menyetujui bentuk neraca dan laporan kinerja keuangan tahun 2018 2019 sesuai Lampiran No.1 ini. Aset tetap 1130 Selisih saldo rekening 01. LAYANAN online POST Rusia. Ini adalah dasar untuk memahami laporan keuangan utama yang dikenal sebagai neraca. Hal ini masih disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010 66n. Kementerian Keuangan Rusia tanggal 5 Oktober 2011 124n Rossiyskaya Gazeta, 291, tentang tata cara. Kementerian Keuangan Rusia tanggal 34n, sebagaimana telah diubah. Formulir neraca, kode formulir OKUD, telah disetujui atas perintah Kementerian Keuangan Rusia tanggal 2 Juli 2010. Mereka dikembangkan oleh Pusat Metodologi Akuntansi BMC. Neraca sesuai dengan Lampiran 2 pesanan ini. Neraca yang termasuk dalam laporan keuangan interim dan tahunan dianggap Formulir 1. Perintah Kementerian Keuangan Rusia tanggal No. 57n. Bentuk neraca tahun 2014 telah disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 66n sebagaimana telah diubah. Perintah ini berlaku efektif sejak laporan keuangan tahunan tahun 2011. Neraca memuat dua bagian, yaitu aset dan liabilitas, yang seharusnya. Menyetujui bentuk neraca dan. Paragraf tersebut menjadi tidak berlaku atas perintah Kementerian Keuangan Rusia tanggal 04. Bentuk laporan keuangan yang hilang. Aturan penilaian item telah disetujui oleh Pemerintah Rusia, dan prinsip utama di sini adalah penilaian neraca. Bentuk 3 neraca adalah laporan. Dalam bentuk neraca yang disetujui atas perintah Kementerian Keuangan Federasi Rusia Tentang bentuk laporan keuangan organisasi tertanggal 2 Juli 2010. Tentang bentuk laporan keuangan organisasi. LLC atau orang yang menerimanya  . Menyetujui Petunjuk Lingkup terlampir. Sejak tahun 2018, hanya menyisakan properti yang dianggap sebagai aset sebagai bagian dari OS di neraca. Perintah Kementerian Keuangan Rusia No. 66n ed. Lampiran Bentuk standar neraca telah disetujui. Meninggalkan item yang belum terselesaikan di neraca. Perintah Kementerian Keuangan Kementerian Keuangan Rusia tanggal 66n Tentang formulir akuntansi. Menyetujui bentuk neraca dan laporan kinerja keuangan sesuai Lampiran 1 Kementerian Keuangan Rusia tanggal 1 Juli 2013

. Menyetujui Petunjuk Lingkup terlampir. Sejak tahun 2018, hanya menyisakan properti yang dianggap sebagai aset sebagai bagian dari OS di neraca. Perintah Kementerian Keuangan Rusia No. 66n ed. Lampiran Bentuk standar neraca telah disetujui. Meninggalkan item yang belum terselesaikan di neraca. Perintah Kementerian Keuangan Kementerian Keuangan Rusia tanggal 66n Tentang formulir akuntansi. Menyetujui bentuk neraca dan laporan kinerja keuangan sesuai Lampiran 1 Kementerian Keuangan Rusia tanggal 1 Juli 2013  . Bentuk neraca telah disetujui oleh Kementerian Keuangan Federasi Rusia untuk mengatur akuntansi. Perintah Kementerian Keuangan Rusia 66n. Bentuk neraca yang disetujui c. BENTUK NERACA DAN LAPORAN LABA RUGI sebagaimana ed. N 34н, menentukan urutan refleksi. Bentuk neraca dan laporan. Perubahan telah dilakukan pada bentuk neraca mulai dari laporan keuangan tahunan tahun 2011. Pada tahun 2013, sebuah resolusi diadopsi, disetujui oleh Kementerian Keuangan Rusia, yang menurutnya semua badan usaha

. Bentuk neraca telah disetujui oleh Kementerian Keuangan Federasi Rusia untuk mengatur akuntansi. Perintah Kementerian Keuangan Rusia 66n. Bentuk neraca yang disetujui c. BENTUK NERACA DAN LAPORAN LABA RUGI sebagaimana ed. N 34н, menentukan urutan refleksi. Bentuk neraca dan laporan. Perubahan telah dilakukan pada bentuk neraca mulai dari laporan keuangan tahunan tahun 2011. Pada tahun 2013, sebuah resolusi diadopsi, disetujui oleh Kementerian Keuangan Rusia, yang menurutnya semua badan usaha  . Penting bahwa semua formulir akuntansi disetujui oleh Perintah Kementerian Keuangan Federasi Rusia No. 66 Tahun 2010, terbaru. PERINTAH KEMENTERIAN KEUANGAN RUSIA TANGGAL 02. Bentuk neraca telah disetujui atas perintah Kementerian Keuangan Rusia tertanggal 66n. Kementerian Keuangan Rusia melakukan perubahan pada Perintah No. 66n Tentang Bentuk Laporan Keuangan Organisasi. Akuntansi, pembukuan adalah sistem yang teratur untuk mengumpulkan, mencatat, dan merangkum informasi dalam istilah moneter tentang keadaan properti, kewajiban, dan modal suatu organisasi serta perubahannya melalui refleksi yang berkesinambungan, berkesinambungan, dan terdokumentasi dari semua transaksi bisnis. Formulir neraca 2017, contohnya disajikan.

. Penting bahwa semua formulir akuntansi disetujui oleh Perintah Kementerian Keuangan Federasi Rusia No. 66 Tahun 2010, terbaru. PERINTAH KEMENTERIAN KEUANGAN RUSIA TANGGAL 02. Bentuk neraca telah disetujui atas perintah Kementerian Keuangan Rusia tertanggal 66n. Kementerian Keuangan Rusia melakukan perubahan pada Perintah No. 66n Tentang Bentuk Laporan Keuangan Organisasi. Akuntansi, pembukuan adalah sistem yang teratur untuk mengumpulkan, mencatat, dan merangkum informasi dalam istilah moneter tentang keadaan properti, kewajiban, dan modal suatu organisasi serta perubahannya melalui refleksi yang berkesinambungan, berkesinambungan, dan terdokumentasi dari semua transaksi bisnis. Formulir neraca 2017, contohnya disajikan.

Tag: formulir, disetujui, Rusia, Kementerian Keuangan, akuntansi, neraca

Formulir 0504206 Memo Dinas Contoh Pertanggungjawaban Uang