Tingkat pengembalian internal IRR. Contoh rumus dan perhitungan

Rumus perhitungan IRR digunakan untuk menganalisis profitabilitas relatif proyek investasi. IRR memungkinkan Anda tidak hanya membandingkan proyek dalam hal profitabilitas, tetapi juga aset lain di pasar.

Arti ekonomi dari tingkat pengembalian internal

IRR disebut juga tingkat pengembalian internal atau IRR. Kebutuhan akan indikator yang mengevaluasi bukan nilai absolut pendapatan, tetapi nilai relatif dapat dimengerti - sangat mudah untuk mengambil nilai ini dan membandingkannya dengan semua kemungkinan harga di pasar, baik itu imbal hasil obligasi, deposito, atau biaya pinjaman. Melihat tingkat pengembalian aset lebih tinggi atau lebih rendah daripada tingkat pengembalian proyek, mudah untuk membuat keputusan untuk menginvestasikan dana Anda sendiri. Pada saat yang sama, dengan membandingkan profitabilitas dan biaya pendanaan, mudah juga untuk memutuskan peluncuran proyek dengan dana pinjaman jika tingkat pengembalian secara signifikan melebihi biaya pinjaman.

Dengan demikian, rumus untuk menghitung IRR memecahkan kebutuhan untuk memperkirakan biaya modal maksimum dimana proyek tetap efektif, yaitu tingkat ambang batas dimana proyek menjadi negatif. Tarif ini harus menetapkan nilai sekarang bersih menjadi nol. NPV .

Dalam praktiknya, indikator ini disebut margin of safety proyek, karena kesenjangan antara GNI dan biaya modal menunjukkan seberapa tinggi tingkat pinjaman (atau jenis pendanaan lainnya) yang dapat ditahan oleh proyek tersebut. Jika nilai indikator proyek lebih besar dari biaya modal perusahaan (yaitu WACC), maka indikator tersebut harus diterima.

Rumus untuk menghitung IRR

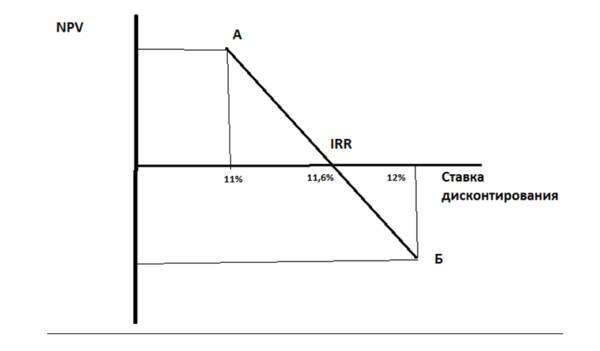

Metode penentuan grafis

Gambar 1

Kita membangun sistem koordinat (Gbr. 1), di mana nilai fungsinya adalah NPV sepanjang sumbu ordinat, dan tingkat diskonto sepanjang sumbu absis. Kami memilih dua tingkat diskonto sehingga pada satu tingkat (pada titik “A”) nilai NPV positif, pada tingkat lainnya pada titik “B” negatif, dan semakin dekat nilai NPV mendekati nol dari bawah dan atas, semakin banyak akurat solusinya. Mari kita hubungkan dua titik pada grafik dengan sebuah segmen - titik potong segmen tersebut dengan sumbu x adalah tingkat pengembalian internal. Dalam contoh kita, jika di titik “A” tingkat diskontonya adalah 11%, dan di “B” adalah 12%, maka di titik perpotongan sumbu x tarifnya kira-kira (dilihat) sama dengan 11,6% . Ini bukanlah metode yang pasti, tetapi memberikan gambaran tentang nilai tingkat pengembalian internal.

Metode perhitungan

Solusi yang lebih akurat diberikan oleh rumus untuk menghitung IRR:

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2),

di mana r1 adalah tingkat diskonto yang ditentukan dengan metode seleksi, yang sesuai dengan nilai NPV1 positif yang dihitung,

r2 adalah tingkat diskonto yang ditentukan dengan metode seleksi, yang sesuai dengan nilai NPV2 negatif yang dihitung.

Dalam contoh kita, r1 = 11%, r2 = 12%. Misalkan NPV1 = 120, NPV2 = -90, maka:

IRR = 11% + 120 x (12%-11%) / (120-(-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 atau 11,57%.

Masalah penghitungan IRR dan penyelesaiannya

Rumus IRR memiliki beberapa kelemahan yang perlu diperhatikan. Dengan demikian, indikator tersebut tidak ada jika tanda nilai NPV tidak berubah. Artinya jika suatu proyek langsung menghasilkan keuntungan tanpa mengalami kerugian selama fase investasi, maka proyek tersebut tidak akan memiliki IRR. Situasi ini jarang terjadi, tetapi sangat mungkin terjadi, misalnya, jika interval perhitungan dipilih - satu tahun, dan arus kas negatif hanya terjadi pada bulan-bulan pertama, dan pada akhir tahun proyek berada dalam kegelapan. Dalam ilustrasi grafis perhitungannya, kita akan melihat bahwa lintasan perubahan NPV tidak pernah melintasi sumbu x pada nilai tingkat diskonto berapapun.

Makan sebentar. Indikator yang dihitung menggunakan rumus kami dapat menghasilkan nilai yang sangat besar. Opsi ini juga dimungkinkan, misalnya jika investasi awal tidak besar, namun NPV berkembang pesat.

Ada kemungkinan bahwa terdapat beberapa nilai IRR; ini adalah situasi ketika model bisnis mengarah pada beberapa transisi melalui nol (perubahan tanda) dari indikator NPV dalam periode waktu yang berbeda, misalnya, jika proyek tersebut bersifat spesifik tahapan dan membutuhkan investasi besar melebihi dana yang terkumpul selama pelaksanaan proyek. Dalam hal ini, tingkat pengembalian internal tidak masuk akal.

Kelemahan utamanya adalah rumus ini mengasumsikan dalam desainnya bahwa arus kas positif diinvestasikan kembali dalam proyek pada tingkat pengembalian internal0

Anda dapat menyelesaikan masalah menggunakan rumus IRR yang dimodifikasi (tingkat pengembalian internal yang dimodifikasi, MIRR):

Dimana CF + – arus kas masuk proyek periode ke-i,

CF - – arus kas keluar proyek periode ke-i,

WACC – biaya modal rata-rata tertimbang (pengembalian normatif),

N – durasi proyek.

Diskon diterapkan pada arus keluar, yang dilakukan dengan harga sumber pembiayaan proyek. Kenaikan diterapkan pada arus kas masuk - nilai arus dikurangi pada saat penyelesaian proyek. Peningkatan tersebut dilakukan pada tingkat bunga yang sama dengan tingkat investasi kembali.

MIRR memecahkan masalah banyaknya IRR dan penilaian yang tidak memadai atas aliran yang diinvestasikan kembali.

Toolkit MS Excel bawaan mencakup fungsi MVSD() untuk menghitung MIRR.

Jika MIRR lebih besar dari tingkat diskonto – r, maka proyek tersebut efisien dan harus dilaksanakan.

Seringkali terjadi kesalahan dalam penghitungan IRR jika digunakan rincian arus kas bulanan. Dalam hal ini, menggunakan tingkat yang diperoleh dengan menggunakan fungsi IRR() sebagai IRR proyek adalah salah. Merupakan kesalahan juga jika mengalikan tingkat IRR yang dihasilkan dengan jumlah bulan dalam setahun - 12*IRR bulan. Perhitungan bulanan harus dikonversi dengan benar ke ekuivalen tahunan - rumus bunga majemuk harus diterapkan pada IRR yang dihitung menggunakan alat bawaan Excel, kemudian kita akan melihat nilai yang benar. Rumus arus kas bulanan yang benar adalah sebagai berikut: (1+IRR bulan) 12 -1,

di mana bulan IRR adalah nilai Excel yang dihitung. Untuk rincian triwulanan, masing-masing (1+IRR liter) 4 -1.

Secara umum, membandingkan IRR dengan WACC, kita memperoleh ketergantungan berikut:

IRR lebih besar dari WACC - proyek ini layak diterima dan didanai;

IRR lebih kecil dari WACC - proyek akan merugikan dan harus ditinggalkan;

IRR sama dengan WACC - proyek perlu diselesaikan atau parameter utama diubah.

Melanjutkan

IRR adalah indikator relatif efektivitas proyek, yang tugas utamanya adalah memberikan penilaian kepada manajemen tentang biaya maksimum sumber pembiayaan proyek, yang tidak merugikan.

Indikator tersebut mungkin memberikan perkiraan yang tidak memadai dan bertentangan (nilai yang sangat tinggi, tidak adanya IRR tanpa adanya nilai arus kas proyek yang negatif, banyak IRR) dan dalam hal ini indikator tersebut harus dimodernisasi atau diinterpretasikan dengan benar.

Anda tidak boleh menggunakan IRR sebagai indikator independen dan satu-satunya indikator efisiensi investasi. Selain itu, ini termasuk dalam daftar indikator yang “harus dimiliki” dalam analisis investasi - untuk semua analis, direktur keuangan, dan manajer.