Untuk melaksanakan operasinya digunakan penutupan bulan. Tata cara mengakhiri periode pelaporan. Lakukan pemrosesan dokumen tambahan

Dalam publikasi ini M.A. Vlasova, seorang guru-konsultan di Pusat Pelatihan Bersertifikat perusahaan "1C: Automation", mengkaji secara rinci mekanisme yang diterapkan dalam "1C: Complex Automation 8" untuk melaksanakan operasi akhir bulan tersebut, yang ditujukan untuk pembentukan transaksi yang diwajibkan oleh undang-undang, penutupan sejumlah rekening dan penentuan hasil keuangan kegiatan. Artikel ini diberi relevansi khusus dan nilai praktis melalui rekomendasi penulis tentang pengorganisasian kontrol atas kebenaran operasi regulasi, serta review transaksi penutupan akhir tahun.

Prosedur penutupan bulan

Tata cara penutupan suatu bulan terdiri dari sejumlah operasi rutin: penyusutan, pelunasan biaya pakaian kerja dan peralatan khusus, penentuan biaya pergerakan persediaan pada bulan tersebut, revaluasi mata uang asing, penghapusan biaya yang ditangguhkan ke biaya saat ini, penentuan biaya sebenarnya mengeluarkan produk dan jasa, mengidentifikasi penyimpangan perkiraan pendapatan dan pengeluaran dalam akuntansi dan akuntansi pajak, menghitung pajak penghasilan, menghitung kewajiban PPN, dll. Semua operasi ini dilakukan oleh dokumen peraturan terpisah yang dibuat dan dilakukan dalam urutan tertentu.

Untuk memudahkan pekerjaan pengguna dalam melakukan operasi rutin pada konfigurasi “1C: Integrated Automation 8”, telah dibuat fungsi “Penutupan Bulan”. Hal ini memungkinkan Anda untuk mengatur dan mengontrol prosedur penutupan akhir bulan dan membantu mengoordinasikan interaksi orang-orang yang bertanggung jawab yang melakukan operasi regulasi individu.

Menyiapkan prosedur penutupan bulan

Pertama, pengaturan awal dilakukan (menu - Operasi regulasi - Menyiapkan akhir bulan). Pengaturan penutupan semua bulan adalah elemen direktori dengan nama yang sama. Setiap pengaturan dibuat secara independen dari organisasi yang membentuk perusahaan dan dapat digunakan untuk organisasi mana pun.

Bentuk pengaturan menentukan periode penerapannya, serta tanda-tanda refleksi dalam akuntansi, perpajakan dan akuntansi manajemen. Anda juga harus memilih opsi sistem perpajakan - umum atau disederhanakan (dengan jenis yang berbeda dasar pengenaan pajak), karena untuk berbeda rezim pajak komposisi operasinya berbeda.

Di penanda Pengaturan ringkasan operasi-operasi yang harus dilakukan dicatat. Secara default, pengaturan penutupan bulan mencakup semua operasi yang dapat dilakukan, kecuali operasi yang tidak sesuai dengan pengaturan akuntansi (menu DAN Antarmuka "Manajer Akun". - Pengaturan akuntansi - Menyiapkan parameter akuntansi).

Jadi, sesuai dengan pengaturan parameter akuntansi dalam program, akuntansi batch dapat dipertahankan atau mode analisis akuntansi biaya lanjutan (RAUZ) dapat digunakan. Saat menggunakan RAUZ, operasi rutin yang intensif sumber daya Pulihkan urutan akuntansi batch Dan Sesuaikan biaya penghapusan persediaan tidak terpenuhi, oleh karena itu, dalam diagram yang disajikan pada Gambar. 1, mereka tidak aktif, dan penggunaannya tidak dapat dikonfigurasi.

Beras. 1. Daftar operasi rutin yang akan dilakukan saat penutupan bulan

Semua operasi rutin lainnya, kecuali yang tidak aktif, dapat dimasukkan dalam pengaturan penutupan akhir bulan atau dikecualikan darinya dengan mencentang kotak yang sesuai. Jadi, misalnya, jika organisasi tidak memiliki mata uang asing dan kontrak dengan pihak lawan dibuat mata uang asing, maka tidak perlu melakukan operasi rutin Menaksir terlalu tinggi mata uang dll.

Setiap operasi regulasi harus ditunjuk oleh orang yang bertanggung jawab. Saat langsung menjalankan prosedur penutupan bulan, program akan menghasilkan tugas untuk itu. Mereka yang bertanggung jawab untuk melakukan operasi rutin ditugaskan pada tab dengan nama yang sama. Hal ini mudah dilakukan dengan memilih operasi di kolom kiri, dan di kolom kanan - pengguna (atau sekelompok pengguna) yang harus melakukannya, lalu gunakan panah (Gbr. 2).

Beras. 2. Menugaskan pengguna yang bertanggung jawab untuk melakukan operasi rutin

Di penanda Alokasi Biaya Anda harus menentukan metode alokasi biaya yang digunakan pada pengaturan penutupan akhir bulan ini. Secara default, semua biaya departemen seperti "Produksi utama" dan " Produksi tambahan" didistribusikan menurut volume keluaran, dan biaya departemen dengan tipe "Lainnya" didistribusikan menurut biaya yang direncanakan melepaskan.

Jika perlu, pengaturan distribusi biaya dapat diubah dengan memilih metode distribusi Anda sendiri, misalnya untuk setiap item biaya di setiap departemen (saat menghitung biaya tergantung pada jenis produksi - padat bahan, padat karya, dll. - atau ciri-ciri lain dari perusahaan, serta sesuai dengan dokumentasi peraturan organisasi yang disetujui).

Selain itu, perlu diingat bahwa agar distribusi biaya dapat dilaksanakan oleh program dengan benar, korespondensi antara divisi perusahaan dan divisi organisasi perlu dikonfigurasi dalam database (menu Antarmuka "Penuh" - Direktori - Perusahaan - Divisi).

Selain itu, dalam pengaturan penutupan akhir bulan untuk setiap operasi rutin, ditunjukkan dokumen mana yang harus dibuat dan diposting ketika dilakukan.

Sebagai aturan, setiap operasi peraturan berhubungan dengan satu atau lebih dokumen yang harus dibuat dan dilaksanakan. Korespondensi ini dikonfigurasi dalam register informasi Daftar Dokumen Operasi Regulasi. Ini terbuka secara default ketika Anda mengklik tombol bilah perintah Dokumen operasi peraturan(Gbr. 3). Biasanya, tidak perlu mengisinya secara spesifik.

Beras. 3. Dokumen untuk melakukan operasi rutin

Jika perlu, daftar kecocokan dapat diisi ulang secara otomatis dengan pengaturan default (tombol bilah perintah I), sebelum semua entri yang dibuat sebelumnya akan dihapus. Untuk beberapa operasi peraturan, dokumen tidak diinstal secara default saat mengisi:

- atau karena kebutuhan untuk melakukan tindakan tambahan (misalnya, Anda mungkin perlu memasukkan persentase aktivitas di UTII saat menghitung upah dan pajak “gaji”);

- atau karena banyaknya dokumen yang dibuat, yang hasil pengisiannya bergantung pada dokumen sebelumnya (operasi Hitung gaji dan pajak sosial terpadu);

- atau karena kurangnya dokumen (operasi rutin dapat dilakukan tidak hanya dengan dokumen, tetapi juga dengan pemrosesan khusus);

- atau karena prosedur untuk melakukan operasi rutin dirinci dalam diagram terpisah.

Dimungkinkan juga untuk mengonfigurasi daftar laporan yang akan tersedia bagi pengguna untuk memantau hasil melakukan operasi rutin dari formulir Operasi reguler(dengan tombol panel perintah Laporan).

Pengaturan dibuat dalam register informasi Daftar Laporan Operasi Rutin(tombol panel perintah formulir pengaturan penutupan bulan Laporan Operasi Regulasi). Sejumlah laporan dapat ditentukan untuk satu operasi rutin. Menyiapkan komposisi laporan bersifat opsional.

Komposisi dan urutan operasi tercermin dalam diagram grafik (dokumen Menyiapkan akhir bulan penanda buku Skema). Mengaktifkan/menonaktifkan pelaksanaan operasi rutin dan menugaskan orang yang bertanggung jawab dapat dilakukan langsung pada diagram.

Mari kita perhatikan tata cara melakukan prosedur penutupan akhir bulan.

Memulai prosedur penutupan akhir bulan

Prosedur penutupan bulan baru dibuat di menu Antarmuka "Manajer Akuntansi" - Operasi regulasi - Prosedur penutupan bulan.

Dalam bentuk Menutup bulan Pada tab Parameter Anda harus menentukan:

- bulan penutupan;

- organisasi;

- pengaturan penutupan bulan;

- termasuk dalam jenis akuntansi (manajerial, akuntansi, pajak).

Kemudian Anda harus memuat pengaturan dan memulai prosedur menggunakan tombol dengan nama yang sama.

Setelah menyelesaikan langkah-langkah ini, jendela informasi akan muncul di mana pengguna akan diberitahu tentang operasi rutin apa yang akan dilakukan dan kepada orang yang bertanggung jawab mana operasi tersebut ditugaskan. Jika tidak ada perubahan yang diperlukan, klik tombol Meluncurkan.

Selama prosedur penutupan akhir bulan:

- tugas dibuat secara otomatis bagi orang yang bertanggung jawab untuk melakukan operasi rutin;

- Saat melakukan operasi rutin berikutnya, transisi ke operasi berikutnya dilakukan secara otomatis - tugas baru dihasilkan. Selain itu, beberapa operasi dapat dilakukan secara paralel (bersamaan).

Prosedur penutupan akhir bulan dianggap selesai setelah semua operasi regulasi selesai.

Memantau kemajuan prosedur

Di penanda Skema prosedur Menutup bulan Anda dapat, dengan menggunakan gambar grafik, dengan jelas melihat keadaan terkini dari masing-masing operasi regulasi (Gbr. 4):

- operasi yang tidak dilakukan (karena pengaturan program) terletak pada latar belakang putih; juga menunjukkan: “Tidak dieksekusi”;

- operasi yang dinonaktifkan oleh pengguna ditampilkan dalam warna abu-abu;

- operasi yang ditugaskan untuk dilakukan oleh pengguna saat ini (atau grup pengguna miliknya) diuraikan dalam bingkai tebal;

- operasi yang tugasnya belum dibuat ditampilkan dalam warna terang tanpa garis apa pun;

- operasi yang tugasnya sedang dibuat (dan menunggu eksekusi) dilingkari dengan garis putus-putus merah;

- operasi yang telah selesai diarsir;

- Ketika prosedur penutupan bulan selesai, latar belakang diagram menjadi gelap.

Beras. 4. Representasi grafis dari prosedur penutupan akhir bulan

Status prosedur penutupan akhir bulan saat ini ("dimulai", "selesai") ditampilkan di header formulir. Anda dapat membuka formulir tugas rutin dengan mengklik dua kali tombol kiri mouse pada elemen diagram grafik yang sesuai atau tugas rutin dalam daftar operasi rutin. Dengan menggunakan formulir tugas rutin, Anda dapat membuat dan memposting sekaligus semua dokumen yang diperlukan untuk melakukan operasi rutin, memeriksa hasil postingannya ke register menggunakan tombol menu, melihat laporan pelaksanaan operasi rutin (sertifikat perhitungan), dan juga memasukkan informasi ke dalam program tentang bahwa operasi pengaturan ini telah selesai.

Melakukan operasi rutin

Mereka yang bertanggung jawab untuk melakukan operasi rutin dapat melihat tugas yang dikirimkan kepada mereka untuk melakukan operasi rutin dalam bentuk daftar "Operasi Rutin" (menu Antarmuka "Manajer Akuntansi" - Operasi regulasi - Operasi regulasi).

Untuk melakukan setiap operasi regulasi, tindakan berikut harus dilakukan.

1. Membuat dan melaksanakan dokumen peraturan yang relevan (ditugaskan untuk operasi regulasi) atau melakukan pemrosesan. Pemrosesan dilakukan secara terpisah dari proses bisnis penutupan bulan, menggunakan tombol-tombol menu utama program. Pembuatan dokumen juga dapat dilakukan secara terpisah dari proses bisnis, namun masuk akal untuk melakukannya dari bentuk tugas peraturan - menggunakan tombol dengan nama yang sama, yang memungkinkan Anda membuat dokumen yang diperlukan secara otomatis. Formulir tugas rutin dibuka dengan mengklik kiri pada gambar grafis prosedur pada diagram penutupan akhir bulan atau dengan mengklik baris yang sesuai dalam daftar tugas rutin.

2. Periksa hasilnya.

3. Tandai operasi rutin telah selesai (tombol “Tandai sebagai selesai”). Selain itu, jika operasi rutin ditugaskan ke prosedur Penutupan Bulan, tetapi sebenarnya pelaksanaannya tidak diperlukan (yang programnya menampilkan pesan yang sesuai), maka untuk operasi rutin tersebut dalam bentuknya Anda dapat menetapkan tindakan “Jalankan tanpa pemeriksaan”.

Mari kita pertimbangkan operasi yang termasuk dalam operasi regulasi.

Lakukan pemrosesan dokumen tambahan

Operasi ini dilakukan dengan memproses nama yang sama (menu Antarmuka "Manajer Akuntansi" - Ditunda - Dokumentasi tambahan). Prosedur ini diperlukan ketika mode pemrosesan dokumen yang ditangguhkan telah ditetapkan untuk organisasi (Gbr. 5).

Beras. 5. Mengatur mode posting tertunda

Saat memproses, dokumen-dokumen yang selama bulan tersebut diposting sesuai dengan mode posting yang ditangguhkan hanya di sebagian dari register yang diperlukan akan diposting di semua register lainnya.

Setelah menyelesaikan pemrosesan akhir dokumen, kami menandai operasi rutin selesai. Dalam hal ini, dalam daftar operasi rutin, program akan mencentang kotak yang menunjukkan bahwa operasi telah selesai, dan pada diagram grafis, elemen yang sesuai dengan operasi rutin yang telah selesai akan diarsir (Gbr. 6).

Beras. 6. Tandai selesainya operasi rutin

Pada saat yang sama, dalam daftar operasi rutin, prosedur penutupan bulan akan menghasilkan tugas untuk melakukan operasi rutin berikutnya, yang akan ditampilkan dalam garis putus-putus pada diagram grafis.

Tindakan serupa harus dilakukan saat melakukan setiap operasi rutin.

Mengembalikan urutan perhitungan akuisisi (penjualan)

Operasi rutin ini dilakukan dengan memproses Pemulihan keadaan penyelesaian dengan pihak lawan (menu Antarmuka "Manajer Akuntansi" - Operasi regulasi - Mengembalikan urutan perhitungan), yang dimaksudkan untuk mengidentifikasi adanya kemajuan (Gbr. 7).

Beras. 7. Memulihkan urutan penyelesaian dengan pihak lawan

Dengan memulihkan urutan, pemrosesan menghasilkan transaksi dan pergerakan register khusus yang terkait dengan pembayaran utang dan offset pembayaran di muka untuk penyelesaian dengan pemasok dan pelanggan.

Selain itu, untuk penyelesaian dalam mata uang asing, pemrosesan menyesuaikan penerimaan dan jumlah penjualan ketika mengimbangi uang muka pada tingkat yang berbeda, dan juga menilai kembali saldo pada semua akun mata uang asing dan menghasilkan entri untuk perbedaan nilai tukar dalam akuntansi dan akuntansi pajak.

Kembalikan urutan akuntansi batch

Jika perusahaan tidak menggunakan RAUZ, maka perlu dilakukan operasi tambahan dilakukan dengan pengolahan Dilakukan secara batch (menu Antarmuka "Manajer Akuntansi" - Akuntansi biaya - Dilakukan secara berkelompok), yang dimaksudkan:

- untuk mengembalikan urutan akuntansi yang benar untuk kumpulan persediaan, jika dokumen kapitalisasi dan penghapusan dilakukan secara surut;

- untuk penghapusan biaya kumpulan persediaan yang diatur jika penghapusan tersebut tidak dilakukan pada saat pengeposan dokumen (yaitu, ketika mengatur parameter akuntansi, kotak centang Hapus kumpulan saat pengeposan dokumen adalah tidak dipilih).

Jika urutan akuntansi batch tidak dipulihkan, Anda harus memeriksa akuntansi transaksi penerimaan dan penjualan (penghapusan) batch persediaan dan memastikan bahwa semua dokumen yang berkaitan dengan pergerakan persediaan diposting di basis informasi. (Anda juga dapat memastikan sebelum memulai pemrosesan bahwa tidak ada saldo negatif di akun inventaris (misalnya, menggunakan laporan Daftar barang di gudang).

Untuk memudahkan menemukan kesalahan, disarankan juga untuk menggunakan tombol “Pengaturan” di bagian atas pemrosesan Dilakukan secara berkelompok, dan dengan memilih item menu Pengaturan pemrosesan, centang kotaknya Hentikan pemrosesan batch jika jumlah batch tidak mencukupi. Setelah pemrosesan selesai, semua pesan tentang kumpulan tidak tertulis dapat diperoleh dari jendela pesan dan log.

Sesuaikan biaya penghapusan persediaan

Jika RAUZ tidak diterapkan, maka organisasi pada penutupan bulan harus melakukan operasi rutin untuk menyesuaikan nilai persediaan yang dihapuskan. Itu dilakukan sesuai dengan dokumen (menu - Dokumen - Operasi regulasi - Penyesuaian biaya penghapusan barang). Penyesuaian diperlukan untuk:

- menghitung biaya rata-rata tertimbang penghapusan batch ketika menggunakan metode penilaian persediaan “Berdasarkan rata-rata” (selama bulan tersebut, biaya diperhitungkan menggunakan rata-rata bergerak, dan operasi ini menghitung ulang).

- perhitungan ulang harga pokok persediaan termasuk di dalamnya biaya tambahan untuk perolehannya, jika pengeluaran tersebut tercermin dalam akuntansi setelah penghapusan barang berharga.

Eksekusi paralel dari operasi rutin

Beberapa tugas rutin dapat dilakukan secara paralel (Gbr. 8). Hal ini terlihat pada daftar tugas rutin dan lebih jelas lagi pada diagram grafis (tugas terletak pada tingkat yang sama, masing-masing dikelilingi oleh garis putus-putus).

Beras. 8. Menugaskan beberapa tugas rutin secara bersamaan

Memilih operasi Hitung penyusutan aset tetap , yang dimaksudkan untuk menghitung penyusutan dan, jika perlu, bonus penyusutan sesuai dengan pengaturan yang dilakukan pada saat menerima aset tetap untuk akuntansi (mengoperasikannya). Buka jendela operasi rutin dengan mengklik dua kali tombol kiri mouse pada elemen yang ditunjukkan dalam diagram grafik dan klik tombol “Buat dokumen”. Akibatnya, dokumen “Penyusutan aset tetap” akan dibuat, tertanggal hari terakhir bulan penutupan. Dari bentuk transaksi regulasi, Anda dapat memposting dokumen dengan mengklik tombol yang sesuai dan melihat hasil postingan di akuntansi dan akuntansi pajak (Gbr. 9).

Beras. 9. Posting dokumen yang dibuat Penyusutan aset tetap

Setelah ini, operasi penyusutan harus ditandai sebagai selesai. Ini dilakukan dengan menggunakan tombol Tandai sebagai selesai dalam bentuk pengoperasian rutin atau menggunakan menu Tindakan - Selesai dalam daftar operasi rutin.

Operasi berikut dilakukan dengan cara yang sama.

Hitung penyusutan aset tidak berwujud. Transaksi ini akan membebankan penyusutan aset tidak berwujud dan menghapuskan biaya penelitian dan pengembangan (R&D) pada saat pelaksanaan dokumen yang dibuat Penyusutan aset tidak berwujud.

P melunasi biaya pakaian khusus. Selama operasi ini, sebagian dari biaya pakaian khusus dan peralatan khusus akan dihapuskan jika tidak dilunasi seluruhnya pada saat commissioning. Ini akan dilakukan saat memposting dokumen Pelunasan biaya (pakaian kerja, peralatan khusus, inventaris).

Hapus RBP. Selama operasi ini, sebagian dari biaya biaya yang ditangguhkan akan ditransfer ke biaya operasional dokumen .

Revaluasi mata uang asing. Revaluasi dilakukan dengan menggunakan dokumen “Revaluasi dana mata uang asing”, dimana perhitungan ulang mata uang dan utang dalam mata uang asing dilakukan sesuai dengan peraturan perundang-undangan akuntansi dan perpajakan.

Hitung biaya asuransi. Dokumen "Beban untuk asuransi sukarela dimaksudkan untuk menghapuskan pengeluaran masa depan untuk asuransi sukarela karyawan dalam akuntansi (76.01.2 "Pembayaran (iuran) untuk asuransi sukarela karyawan") dan akuntansi pajak (97.02 "Pengeluaran masa depan untuk asuransi sukarela karyawan").

Dokumen untuk operasi peraturan selanjutnya Hitung gaji dan pajak sosial terpadu diciptakan tanpa melalui bentuknya. Dokumen-dokumen tersebut meliputi:

- Daftar gaji(menu Antarmuka "Perhitungan gaji karyawan organisasi" - Perhitungan gaji - Penggajian);

- Perhitungan Pajak Sosial Terpadu(menu Antarmuka "Perhitungan gaji karyawan organisasi" - Pajak - Perhitungan Pajak Sosial Terpadu);

- Refleksi gaji dalam akuntansi peraturan(menu Antarmuka "Perhitungan gaji karyawan organisasi" - Akuntansi gaji - Refleksi gaji dalam akuntansi peraturan).

Operasi Hitung PPN melibatkan pembuatan banyak dokumen peraturan, dan oleh karena itu kemajuan implementasinya dapat dipantau menggunakan diagram grafis terpisah (Gbr. 10). Setelah menyelesaikan semua operasi peraturan yang ditentukan, latar belakang diagram menjadi gelap, dan operasi Hitung PPN pada diagram utama menjadi lengkap (diarsir).

Beras. 10. Diagram grafis pelaksanaan operasi pengaturan PPN

Distribusikan pengeluaran berdasarkan jenis kegiatan, standarisasi pengeluaran

Saat memposting dokumen Operasi akuntansi pajak reguler (pajak penghasilan) operasi rutin yang ditandai dalam bentuk dialog dokumen akan dilakukan.

Pembagian pengeluaran menurut jenis kegiatan (UTII/non-UTII). Operasi ini digunakan jika, bersama dengan kegiatan yang dikenakan pembayaran UTII, dilakukan kegiatan yang tidak termasuk dalam rezim khusus yang ditentukan. Operasi tersebut mendistribusikan pengeluaran yang tidak dapat diatribusikan secara langsung ke jenis aktivitas apa pun, sebanding dengan bagian pendapatan dari setiap jenis aktivitas dalam total pendapatan.

Penjatahan biaya iklan. Penjatahan biaya asuransi sukarela dan biaya penggantian pembayaran bunga kepada karyawan. Penjatahan biaya hiburan. Transaksi ini digunakan sehubungan dengan biaya-biaya ini, diperhitungkan untuk tujuan perpajakan sesuai dengan standar yang ditetapkan oleh Bab 25 Kode Pajak Federasi Rusia.

Hitung biayanya (BU, NU). Hitung harga biaya (CC)

Dokumen yang dibuat selama operasi ini menghitung biaya produksi aktual, kinerja pekerjaan, penyediaan layanan di bidang akuntansi, perpajakan dan akuntansi manajemen.

Operasi Perhitungan biaya hanya tersedia saat menggunakan RAUZ. Itu dilakukan sesuai dengan dokumen Perhitungan biaya produksi menjadi beberapa tindakan, yang komposisinya mungkin berbeda untuk organisasi yang berbeda (Gbr. 11).

Urutan tindakan dalam dokumen tidak menjadi masalah, karena program berisi algoritme untuk melakukannya secara otomatis dalam urutan yang benar.

Beras. 11. Perhitungan biaya produksi

Menghasilkan hasil keuangan

Operasi pengaturan ini berfungsi untuk menentukan hasil keuangan atas pendapatan dan pengeluaran yang tercermin selama bulan tersebut pada akun 90 “Penjualan” dan 91 “Pendapatan dan pengeluaran lain-lain”. Hasil keuangan yang diidentifikasi oleh dokumen ini dihapuskan ke akun 99 “Keuntungan dan Kerugian”.

Dokumen yang dibuat juga dapat menghapus kerugian dari tahun-tahun sebelumnya untuk keperluan akuntansi pajak, sesuai dengan persyaratan Pasal 283 Kode Pajak Federasi Rusia. Besarnya kerugian dihitung sebagai berikut: apabila pada akhir bulan terdapat saldo debet pada rekening 97,11 “Kerugian tahun-tahun sebelumnya”, maka besarnya penghapusan biaya-biaya yang akan datang dihitung menurut aturan yang ditentukan dalam analitik yang dibangun di atas buku referensi Biaya yang ditangguhkan. Jumlah yang diterima dihapuskan ke akun 99,01 “Laba dan rugi tanpa pajak penghasilan”.

Hitung pajak penghasilan

Dokumen I menghitung aset dan kewajiban pajak tangguhan dan permanen sesuai dengan norma PBU 18/02 "Akuntansi Perhitungan Pajak Penghasilan", menentukan jumlah beban (atau penghasilan) pajak penghasilan bersyarat, dan juga menghitung pajak penghasilan kini dalam anggaran ( dengan distribusi berdasarkan tingkat anggaran).

Tutup tahun ini

Dokumen Penutupan tahun ini mewujudkan reformasi neraca dan menutup akun pendapatan dan pengeluaran dalam akuntansi pajak. Dokumen tersebut dibuat pada akhir bulan Desember.

Setelah menyelesaikan semua operasi rutin yang ditentukan oleh prosedur penutupan akhir bulan yang diluncurkan, prosedur ini dianggap selesai. Latar belakang diagram grafik yang menampilkan operasi rutin menjadi gelap (Gbr. 12).

Beras. 12. Diagram grafis dari prosedur penutupan akhir bulan yang telah selesai

Pembatalan operasional rutin untuk menutup bulan

Jika Anda perlu membatalkan salah satu operasi rutin untuk menutup bulan tersebut, Anda harus melakukan tindakan berikut. Pada diagram tata cara penutupan bulan yang sedang berjalan (menu Operasi rutin - Menutup bulan) Anda perlu mengklik kanan pada gambar grafik operasi yang dibatalkan dan memilih tindakan Batalkan pelaksanaan operasi rutin.

Dalam hal ini, program akan membatalkan pelaksanaan operasi rutin yang dipilih, dan semua operasi rutin setelah operasi rutin yang dibatalkan dalam skema akan dihapus. Pemrosesan dokumen yang dibuat sebagai bagian dari operasi peraturan ini juga akan dibatalkan.

Untuk membatalkan pelaksanaan tidak hanya satu operasi rutin, tetapi seluruh prosedur penutupan bulan, Anda perlu mengklik tombol menu Tindakan formulir prosedur penutupan bulan, Anda harus memilih item Batalkan permulaan prosedur. Program ini akan membatalkan pelaksanaan semua operasi dan dokumen rutin, dan prosedur penutupan akhir bulan akan dialihkan ke status “belum dimulai”.

Sertifikat perhitungan untuk transaksi akhir bulan ini

Untuk membuat dokumentasi akuntansi dan keluarannya untuk keperluan persetujuan dan penyimpanan media kertas Ada satu set laporan yang disebut "Referensi perhitungan" (menu Antarmuka "Akuntansi dan akuntansi pajak" - Operasi regulasi - Bantuan dan perhitungan).

Ini termasuk sertifikat dan perhitungan berikut:

- Revaluasi mata uang asing(akun yang dinilai kembali tercermin dalam konteks analitik, perbedaan nilai tukar);

- Penghapusan biaya yang ditangguhkan(menunjukkan jumlah setiap RBP yang dialokasikan untuk pengeluaran saat ini, saldo jumlah yang tidak dihapuskan);

- Penjatahan biaya(laporan tersebut mencakup dasar-dasar standarisasi hiburan, periklanan dan pengeluaran lainnya, jumlah yang diperhitungkan ketika menghitung pajak penghasilan berdasarkan akrual untuk masa pajak dan untuk bulan yang ditutup);

- Perbedaan permanen dan sementara(mencerminkan perbedaan permanen dan temporer, tata cara pengakuan dan penghapusan aset dan liabilitas pajak permanen dan tangguhan yang dihitung berdasarkan perbedaan tersebut);

- Perhitungan pajak penghasilan(pendapatan dan pengeluaran yang diperhitungkan dan tidak diperhitungkan untuk tujuan Bab 25 Kode Pajak Federasi Rusia dibandingkan, hasil keuangan diidentifikasi berdasarkan data akuntansi, penyesuaian terhadap hasil keuangan akuntansi ditampilkan, dasar pengenaan pajak untuk pajak penghasilan dihitung pajaknya);

- Perhitungan ulang nilai aset dan liabilitas yang ditangguhkan(digunakan saat menghitung ulang ONA dan ONO selama pengurangan legislatif tarif pajak penghasilan sejak awal tahun 2009).

saya kutip

Saya mengutip Igor:

Saya punya pertanyaan untuk penulis tentang artikel tersebut.

Contoh menunjukkan laporan “Laporan Akuntansi Biaya”. Ada garis dengan posisi. Saya yakin ini adalah subkonto kosong. Apalagi pada analitik yang tidak terkait dengan produksi utama. Bagaimana cara memastikannya tidak ada?

Dan satu hal lagi.

Seberapa realistiskah hal ini memungkinkan kita melihat biaya barang “produksi” secara lebih rinci?

Artinya, dalam laporan "Memanggang" Anda dapat melihat baris yang tidak digeneralisasi

Toko roti

Gaji (PR)

Bahan2...

Bahan1...

Dan pastikan upah dicantumkan pada setiap posisi produk yang dihasilkan.

Apakah masuk akal untuk membuat grup produk untuk setiap item dalam rangkaian produk manufaktur dan produk setengah jadi?

Faktanya, posisi produk dan produk setengah jadi tidak begitu besar (tidak lebih dari 50-100 entri).

Baris yang nilainya kosong bukanlah subkonto yang kosong seluruhnya, hanya saja pada kasus akun 26 tidak terdapat kelompok barang, sehingga kolom tersebut tidak diisi, tetapi untuk biaya produksi utama ada. Anda dapat menghapusnya, maka baris ini akan dihapus dari keseluruhan laporan, mis. untuk pengeluaran rekening ke 20 juga tidak akan ada.

Saya tidak akan mencoba mencapai detail yang Anda inginkan dalam laporan ini, karena... tujuannya agak berbeda. Anda, setahu saya, memerlukan perhitungan biaya untuk setiap posisi. Ada juga laporan terkait untuk ini, misalnya salah satunya disebut “Perhitungan Biaya”.

Saya tidak menyarankan membuat kelompok item dalam jumlah besar, ini akan sangat mempersulit dan memperlambat prosedur penutupan bulan dan penghitungan biaya (jika lebih dari 10, sering timbul kebingungan dan kesalahan perhitungan, karena biaya langsung adalah sulit untuk dikaitkan dengan detail seperti itu, terutama gaji pekerja produksi) . Dan sejujurnya, saya tidak mengerti maksudnya.

Sedangkan untuk kelompok item, idenya mirip dengan apa yang saya lakukan di konfigurasi Akuntansi Perusahaan. Di sana, tampaknya, dari segi kelompok nomenklatur, semuanya terdistribusi normal. Dan biaya langsung kerja (gaji) dapat terdistribusi secara normal, karena bisnis memang seperti itu.

Saya melihat “Penetapan Biaya”. Tidak ada laporan. Saya tidak mengerti mengapa ini hanya berdasarkan produk. Namun “Sifat biaya” dan “Biaya”, karena alasan tertentu, tidak ditampilkan dalam laporan, tidak peduli seberapa banyak saya mengacaukan pengaturannya.

Sekarang saya sedang menonton Integrated Automation 2.0. Menurut saya implementasinya lebih menarik di sana. Saya perhatikan di sana (seperti di ERP 2.0) tidak ada dokumen "Permintaan faktur", yang digunakan di BP 3.0. Maka tidak sepenuhnya jelas bagaimana kompatibilitas antara KA 2.0 dan BP 3.0, ERP 2.0 dan BV 3.0, yang dinyatakan oleh 1C, bisa terjadi.

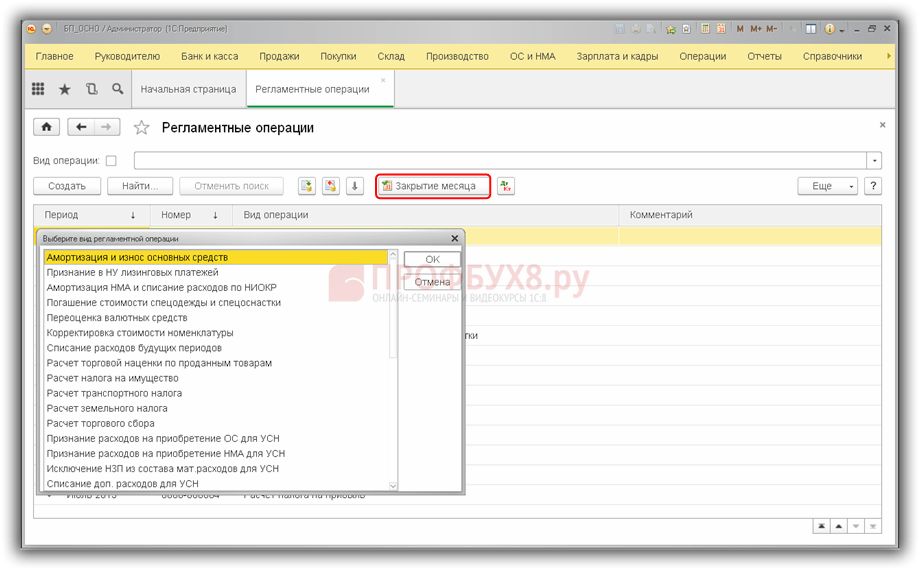

Untuk menghasilkan transaksi PPN rutin, buka bagian Operasi – Penutupan Periode – Transaksi PPN Reguler:

Membuat:

- – operasi untuk mengembalikan jumlah PPN yang diterima untuk pengurangan tingkat nol. Saat membuat transaksi, Anda perlu menunjukkan di header di mana jumlah pajak akan dimasukkan - di buku pembelian atau penjualan.

- Pemulihan PPN atas real estat– operasi untuk memulihkan jumlah pajak atas real estat yang dioperasikan dan digunakan untuk transaksi bebas PPN, sesuai dengan ayat 2 Pasal 170 Kode Pajak Federasi Rusia.

- Perhitungan PPN atas pekerjaan konstruksi dan instalasi dengan metode ekonomi – operasi ini membebankan PPN atas pekerjaan konstruksi dan instalasi yang dilakukan oleh organisasi itu sendiri dan tidak diterima untuk akuntansi proyek konstruksi sebagai aset tetap (sesuai dengan paragraf 10 Pasal 167 Kode Pajak Federasi Rusia).

- Konfirmasi tarif PPN nol– operasi ini mengonfirmasi atau tidak mengonfirmasi tarif PPN nol untuk transaksi penjualan.

- Konfirmasi pembayaran PPN ke anggaran– operasi mencatat fakta penerimaan tanda pajak di .

- Distribusi PPN– membagikan PPN atas transaksi yang kena pajak, tidak kena pajak, atau dikenakan pajak dengan tarif nol atas nilai yang dihapuskan sebagai beban.

- penghapusan PPN– operasi ini dimaksudkan untuk menghapus PPN sebagai biaya, yang disajikan oleh pemasok, tetapi tidak dapat diterima untuk dipotong.

- – transaksi tersebut mencerminkan pemotongan PPN atas invoice yang sebelumnya tidak dicantumkan dalam buku pembelian, serta atas invoice yang dipotong pajaknya sebagian.

- – operasi untuk memulihkan PPN atas uang muka dan mencerminkan jumlahnya dalam buku penjualan.

Cara menemukan dan memperbaiki kesalahan PPN di 1C 8.3 untuk akuntansi yang benar dan pembuatan pelaporan PPN, baca.

Asisten Akuntansi PPN

Untuk mengerjakan operasi PPN rutin di 1C 8.3 ada asisten. Ia memeriksa kebenaran dan konsistensi transaksi-transaksi ini dengan mengisi buku pembelian dan penjualan dengan benar, serta pernyataan PPN. Asisten terletak di bagian Operasi – Penutupan Periode – Asisten Akuntansi PPN:

Selain daftar operasi yang harus dilakukan, asisten mencatat status pelaksanaan masing-masing operasi:

- Menunggu eksekusi;

- Selesai, terkini;

- Selesai, tidak relevan.

Untuk menghasilkan pengembalian PPN dengan benar, semua transaksi harus memiliki status Selesai, terkini:

Perhatian! Jika dalam 1C 8.3 transaksi PPN dibuat dalam proses kerja sesuai kebutuhan, maka disarankan untuk menggunakan asisten sebelum menyiapkan laporan dan memasukkan kembali daftar yang ditentukan dalam urutan kronologis. Bagaimana cara melakukannya.

Menutup bulan di 1C 8.3 Akuntansi langkah demi langkah

Prosedur ini terdiri dari operasi rutin. Setiap operasi dilakukan dalam dokumen terpisah dalam urutan tertentu. Untuk menghasilkan operasi rutin, buka bagian Operasi – Penutupan Periode – Operasi Reguler:

Daftar semua kemungkinan operasi dalam program 1C 8.3 tersedia dengan mengklik tombol Membuat. Namun, tidak disarankan untuk membuat operasi secara manual; 1C 8.3 sendiri yang menentukan daftar yang diperlukan sesuai dengan pengaturan program yang ditetapkan, kebijakan akuntansi organisasi dan dokumen utama yang lengkap:

Langkah 1. Menyiapkan prosedur penutupan akhir bulan

Pengaturan Akuntansi

Setelah mencentang kotak di 1C 8.3, fungsi untuk merekam pakaian, perangkat, dan perlengkapan khusus akan muncul.

Untuk peralatan yang dokumen utamanya menetapkan batas waktu penggunaan yang bermanfaat, pada akhir bulan akan dibuat dokumen peraturan penyelesaian Pelunasan biaya pakaian terusan dan perlengkapan khusus.

Untuk mengatur kebijakan akuntansi di 1C 8.3, buka bagian Utama – Pengaturan – Kebijakan akuntansi:

Saat membuat dokumen peraturan penting memiliki tata cara penutupan akun 20, 23, 25, 26. Aturan pembagian dan penghapusan biaya ditetapkan oleh pengguna dalam pengaturan kebijakan akuntansi pada tab Biaya. Misalnya: jika kegiatan utama suatu organisasi adalah melakukan pekerjaan atau memberikan jasa, maka perlu ditetapkan tata cara penghapusan biaya dari akun 20:

Dengan tombol Biaya tidak langsung metode untuk mendistribusikan produksi umum dan pengeluaran ekonomi umum ditetapkan.

Langkah 2. Mulai prosedur penutupan akhir bulan

Untuk menutup bulan secara otomatis dan melakukan operasi pengaturan yang diperlukan di 1C 8.3, asisten telah dibuat Penutupan bulan ini:

1. Buka bagian asisten Operasi – Menutup periode – Menutup bulan atau klik tombol Menutup bulan langsung di jurnal operasi rutin:

2. Instal periode penutupan:

3. Jika database 1C 8.3 menyimpan catatan bukan hanya satu, tetapi beberapa organisasi, maka tunjukkan nama organisasi yang penutupannya dilakukan.

4. Untuk mengembalikan urutan kronologis dokumen yang dimasukkan, gunakan fungsi tersebut Melaksanakan dokumen selama sebulan. Jika pengoperasian ulang tidak diperlukan, buka hyperlink dan klik Lewati operasi.

5. Untuk mulai menghitung dokumen peraturan, klik tombol Lakukan penutupan akhir bulan.

Langkah 3. Urutan penutupan bulan di 1C 8.3

Prosedur ini terdiri dari 4 tahap:

- Tahap 1 meliputi transaksi penyelesaian untuk berbagai bidang akuntansi. Mereka dapat dijalankan secara independen satu sama lain segera setelah siap atau tidak sama sekali jika data akuntansi tidak ada atau pengaturan tidak diaktifkan. Misalnya: jika tidak ada biaya yang ditangguhkan dalam akuntansi, maka perhitungannya tidak akan dilakukan.

- Dimungkinkan untuk melanjutkan ke tahap ke-2 hanya setelah menghitung semua operasi tahap ke-1, karena dapat mempengaruhi jumlah biaya. Tahapannya terdiri dari satu operasi: Perhitungan penghapusan saham biaya tidak langsung, yang menentukan perbandingan penghapusan biaya tidak langsung antar jenis kegiatan dengan sistem perpajakan yang berbeda.

- Pada tahap ke-3:

- menutup akun pengeluaran produksi dan komersial;

- perhitungan harga pokok sebenarnya produk setengah jadi dan produk jadi, pekerjaan dan jasa yang dilakukan per bulan;

- penyesuaian biaya produk yang dijual(pekerjaan, jasa);

- distribusi pengeluaran menurut jenis kegiatan untuk organisasi yang menggunakan sistem perpajakan yang disederhanakan dan untuk akuntansi bagi pengusaha perorangan.

- Pada tahap ke-4 dihitung besarnya pajak penghasilan untuk bulan tersebut. Saat melakukan operasi rutin bulan Desember, 1C 8.3 juga melakukan operasi Reformasi Perimbangan.

Prosedur penutupan dianggap selesai setelah semua operasi yang terdaftar selesai, yaitu setiap dokumen peraturan harus memiliki status Selesai, terkini. Jika operasi dilakukan dengan kesalahan, maka 1C 8.3 akan menetapkan status yang sesuai dan menangguhkan penutupan bulan hingga kesalahan dihilangkan. Anda dapat mengetahui informasi tentang kesalahan dengan mengklik nama operasinya.

Untuk membatalkan prosedur penutupan suatu periode secara keseluruhan, gunakan tombol Batalkan akhir bulan. Untuk membatalkan operasi rutin terpisah, klik tombol Batalkan operasi, dan semua operasi selanjutnya akan memperoleh status tersebut Selesai, tidak relevan:

Untuk mendapatkan laporan singkat tentang operasi yang dilakukan di 1C 8.3, gunakan tombol Laporan pelaksanaan operasi.

Langkah 4. Laporan operasi akhir bulan ini

Anda dapat memperoleh informasi tentang tujuan setiap operasi dengan mengklik tombol Buka bantuan di jurnal Operasi reguler:

Langkah 5. Posting dan registrasi

Setelah menyelesaikan prosedur untuk setiap operasi di 1C 8.3, entri akuntansi dan mendaftar. Untuk membuka catatan untuk dilihat, klik nama transaksi dan klik tombol

Petunjuk penutupan bulan di 1C 8

Penutupan bulan dapat dilakukan dengan menggunakan mekanisme khusus penutupan bulan (dari antarmuka akuntansi - operasi rutin - Penutupan bulan) atau tanpa mekanisme khusus (dalam hal ini, semua dokumen akhir bulan harus dimasukkan secara manual). Sebelum memulai mekanisme, Anda harus memilih “Pengaturan Penutupan Bulan” dari direktori khusus.

Kemudian, klik tombol “Jalankan prosedur”.

Pada tab “Skema” Anda dapat melihat operasi penutupan bulan mana yang perlu dilakukan saat ini (disorot dengan garis putus-putus merah). Anda perlu mengklik dua kali padanya. Operasi rutin yang bertanggung jawab atas dokumen/pemrosesan tertentu akan muncul.

Jika operasi ini bertanggung jawab untuk memposting dokumen, maka Anda perlu membuat dokumen dan mempostingnya (tombol ini terletak di panel perintah), lalu klik tombol “tandai sebagai selesai”. Jika operasi bertanggung jawab untuk pemrosesan, maka Anda perlu memulai pemrosesan yang sesuai (Memulihkan akuntansi batch, memulihkan status penyelesaian), lalu klik tombol “tandai sebagai selesai”. Kemudian terjadi transisi ke operasi berikutnya pada diagram proses “Penutupan Bulan”. Jika Anda perlu membatalkan operasi rutin, maka Anda perlu mengklik kanan operasi yang diinginkan di diagram proses “Penutupan Bulan” dan memilih batalkan eksekusi. Dalam hal ini, operasi dan semua operasi berikutnya akan dibatalkan. Jika Anda ingin menandai operasi sebagai selesai tanpa pemeriksaan (misalnya, mendaftarkan faktur uang muka selama periode ketika tidak ada uang muka dari pelanggan, tidak mungkin menandai operasi sebagai selesai dengan cara biasa), maka Anda harus memasukkan operasi ini dari menu

Semua operasi secara berurutan.

- Kembalikan urutan perhitungan pembelian. Penting untuk meluncurkan pemrosesan yang sesuai (dari antarmuka akuntansi - dokumen - tambahan - mengembalikan urutan perhitungan). Tentukan tanggal akhir bulan, pilih organisasi yang diperlukan dan centang semua kotak, lalu jalankan. Jika tanggal penyelesaian saat ini kurang dari tanggal awal bulan yang ditutup, Anda perlu memindahkan tanggal ini ke awal bulan (pemrosesan ada dalam daftar pemrosesan eksternal “Pergeseran batas penyelesaian”).

- Kembalikan urutan perhitungan untuk implementasi. Sama seperti poin 1.

- Hitung penyusutan aset tetap. Dalam operasi regulasi, gunakan mekanisme untuk menghasilkan dan memposting dokumen. Postingan penyusutan diatur dalam direktori Metode untuk mencerminkan biaya penyusutan.

Metodenya ditunjukkan dalam dokumen “Penerimaan akuntansi aset tetap” atau “Memasukkan saldo awal aset tetap”.

- Hitung penyusutan aset tidak berwujud. Bekerja dengan operasi ini mirip dengan operasi untuk OS.

- Lunasi biaya pakaian kerja. Masukkan operasi rutin (klik dua kali pada operasi yang diinginkan dari skema penutupan akhir bulan). Buat dokumen, posting. Tandai sebagai selesai.

- Hapuskan FBR (biaya ditangguhkan). Masukkan operasi rutin (klik dua kali pada operasi yang diinginkan dari skema penutupan akhir bulan). Buat dokumen, posting. Tandai sebagai selesai. Akibatnya, dokumen “Penghapusan RBP” akan membuat entri, yang rinciannya diambil dari direktori RBP Kt 97.

- Hitung biaya asuransi. Masukkan operasi rutin (klik dua kali pada operasi yang diinginkan dari skema penutupan akhir bulan). Buat dokumen, posting. Tandai sebagai selesai. Akibatnya, entri akan dibuat dalam dokumen “Beban untuk asuransi sukarela”, yang rinciannya diambil dari direktori Biaya ditangguhkan dengan jenis asuransi BBP Kt 97.

- Revaluasi mata uang asing. Masukkan operasi rutin (klik dua kali pada operasi yang diinginkan dari skema penutupan akhir bulan). Buat dokumen, posting. Tandai sebagai selesai.

- Hitung gaji dan pajak sosial terpadu. Operasi dapat ditandai sebagai selesai tanpa membuat dokumen “Penggajian untuk karyawan organisasi” dan “Perhitungan Pajak Sosial Terpadu”.

- Pendaftaran faktur untuk pembayaran di muka. Dari antarmuka akuntansi - PPN - pendaftaran faktur uang muka. Mulai memproses - isi, lalu jalankan. Bagian tabel diisi dengan semua uang muka yang diterima dari pembeli, mis. omzet Kt60.02, 60.22, 60.32 akun rencana akuntansi akun.

- Pendaftaran faktur untuk perbedaan total. Dari antarmuka akuntansi - PPN - pendaftaran faktur untuk perbedaan jumlah. Mulai memproses - isi, lalu jalankan.

- Membuat entri buku besar pembelian. Operasi rutin membuat, mengisi dan memposting dokumen “Membuat Entri Buku Besar Pembelian”. Dokumen diisi sesuai dengan saldo rekening tabungan “PPN Disajikan”.

- Membuat entri buku besar penjualan. Operasi rutin membuat, mengisi dan memposting dokumen “Membuat Entri Buku Besar Penjualan”. Dokumen diisi sesuai dengan saldo buku tabungan “PPN yang Masih Harus Dibayar”.

- Melakukan pembagian biaya menurut jenis kegiatan, standarisasi biaya. Operasi rutin membuat dan memposting dokumen “Operasi Akuntansi Pajak Rutin”. Dokumen tersebut biasanya digunakan untuk membakukan pengeluaran akuntansi pajak (Daftar Akuntansi “Pajak”).

- Hitung biayanya (BU, NU). Operasi rutin membuat dan melaksanakan dokumen "Perhitungan biaya" dengan refleksi dalam akuntansi dan akuntansi pajak (Antarmuka "akuntansi dan pajak" -> Dokumen -> Operasi rutin -> Perhitungan biaya).

- Menghasilkan hasil keuangan. Operasi rutin membuat dan memposting dokumen “Penetapan Hasil Keuangan”. Akun 90 dan 91 kali 99 ditutup dalam akuntansi dan akuntansi pajak.

- Hitung pajak penghasilan. Operasi regulasi membuat dan memposting dokumen “Perhitungan Pajak Penghasilan”. Bila menggunakan PBU 18/2, dokumen tersebut menciptakan aset/liabilitas pajak tangguhan dan permanen. Dokumen tersebut juga menghitung pajak penghasilan. Entri umum saat memposting dokumen akuntansi ditunjukkan di bawah ini.

Postingan untuk ditangguhkan aset pajak dan kewajiban dibentuk berdasarkan perputaran bagan pajak menurut jenis akuntansi “TD” (perbedaan sementara) rekening sampai dengan 90, dikalikan dengan tarif pajak penghasilan.

Setelah segalanya dokumen utama dimasukkan ke dalam program, perlu untuk menutup periode; untuk ini, karyawan layanan akuntansi melakukan prosedur penutupan. Semua transaksi regulasi dibentuk berdasarkan data yang dimasukkan dengan benar di bagian “Kebijakan Akuntansi”. Ini berisi informasi tentang akuntansi, data tentang sistem perpajakan, jenis kegiatan perusahaan ditunjukkan. Mengisi data dengan kebijakan akuntansi Organisasi membutuhkannya di panel bagian “Utama” di blok “Pengaturan”.

Tata cara penutupan bulan di 1C, apa itu?

Perlu diingat bahwa penutupan bulan di 1C merupakan prosedur berkelanjutan yang dilakukan setiap bulan.

Semua dokumen (operasi) yang dilaksanakan selama prosedur ini bersifat peraturan, mempengaruhi:

- penciptaan biaya produk dalam produksi;

- hasil, baik pajak dan akuntansi.

Dokumen peraturan setelah penerapan prosedur ini menentukan kegiatan keuangan perusahaan.

Di manakah lokasi blok “Penutupan Periode” dalam program?

Di panel bagian “Operasi”, terdapat blok “Penutupan Periode”, yang mencakup lima bagian:

- “Penutupan bulan ini”;

- “Operasi regulasi”;

- “Sertifikat - perhitungan”;

- “Asisten Akuntansi PPN”;

- “Operasi pengaturan PPN.”

Mengapa Anda memerlukan “Asisten Penutup Bulan”?

Mengapa Anda memerlukan “Asisten Penutup Bulan”?

Asisten melakukan kegiatan rutin untuk menutup rekening pajak dan akuntansi, yang dilakukan satu demi satu, dalam urutan yang ditentukan secara ketat.

Hal ini diperlukan untuk memantau pelaksanaan yang benar dan konsisten dari semua operasi peraturan di perusahaan (organisasi).

Dokumen dalam prosedur peraturan dibagi menjadi empat blok:

- I (pertama) – mencakup dokumen (operasi) yang, setelah dilaksanakan dalam program, memperhitungkan pengeluaran organisasi. Semua pengeluaran perusahaan harus dikontrol secara hati-hati sehingga transaksi pada saat penutupan mencerminkan akuntansi yang lengkap dan dapat diandalkan;

- II (kedua) - dokumen - “Perhitungan penghapusan bagian biaya tidak langsung”. Saat melaksanakannya di database, perhitungan awal menurut akun biaya;

- III (ketiga) - mencakup tata cara penutupan akun akumulasi biaya dan biaya distribusi (akun 20, akun 23, akun 25, akun 26, akun 44);

- IV (keempat) - operasi yang menentukan hasil keuangan untuk periode tersebut (skor 90, skor 91).

Dalam satu blok, dokumen peraturan dapat dieksekusi dalam urutan apa pun; operasi setiap blok harus dilakukan secara berurutan. Dokumen blok kedua dan selanjutnya diposting jika posting dokumen dari blok sebelumnya selesai tanpa kesalahan.

Dalam satu blok, dokumen peraturan dapat dieksekusi dalam urutan apa pun; operasi setiap blok harus dilakukan secara berurutan. Dokumen blok kedua dan selanjutnya diposting jika posting dokumen dari blok sebelumnya selesai tanpa kesalahan.

Untuk melaksanakan kegiatan pengaturan, suatu periode ditunjukkan dan suatu organisasi dipilih. Operasi rutin ini dilakukan ketika Anda mengklik tombol “Penutupan Bulan”. Dokumen terpisah dibuat untuk setiap operasi. Saat melakukan kegiatan penutupan, seringkali muncul pesan kesalahan, dalam hal ini Anda perlu membaca uraian kesalahan tersebut, kemudian memperbaikinya dan kemudian melanjutkan kembali prosedur penutupan bulan tersebut.

Sangat penting untuk melakukan semua aktivitas penutupan dengan urutan yang ketat agar tidak membuang waktu yang tidak perlu untuk mengidentifikasi ulang kesalahan dan melakukan operasi dalam database.

Jika, setelah melakukan operasi untuk menutup bulan tersebut, semua barang telah dibeli:

- Warna kehijauan berarti semuanya berhasil diselesaikan;

- Jika warnanya pucat kebiruan dan muncul pesan kesalahan, ini berarti prosedur harus diulang sampai semua kesalahan diperbaiki.

Menandai dokumen dengan warna merah berarti gagal karena kesalahan.

Kesalahan apa yang terjadi saat menutup bulan?

Kesalahan umum:

- Kelompok nomenklatur pendapatan menurut akuntansi atau akuntansi pajak;

- Akun 25 tidak ditutup, karena tidak mungkin menentukan dasar pembagian biaya untuk beberapa divisi;

- Analisis tidak ditunjukkan dalam dokumen yang mencerminkan transaksi pendapatan dan pengeluaran lain;

- Prosedur di 1C untuk menyimpan dokumen penutupan akhir bulan dalam urutan yang disyaratkan telah dilanggar.

Menandai dokumen peraturan dengan warna kehijauan tidak berarti berhasil menyelesaikan semua operasi peraturan. Untuk memeriksa apakah prosedur penutupan terjadi dengan benar, Anda dapat membuat dan menganalisis data di dalamnya neraca, dengan memperhitungkan pengecekan saldo pada akhir periode.

Saat menutup tahun pelaporan (kalender), dokumen peraturan tambahan harus dilampirkan:

- Penghapusan kerugian tahun-tahun sebelumnya;

- Reformasi keseimbangan.

Saat mereformasi neraca, akun pajak dan akun akuntansi, misalnya akun 90, akun 91, ditutup.

Jika tim karyawan layanan akuntansi dan layanan lainnya bekerja dalam program 1C, maka disarankan, ketika semua kesalahan diidentifikasi dan diperbaiki, untuk menutup kembali database, dan kemudian menutup periode pengeditan, untuk menghindari perubahan yang tidak disengaja. dalam dokumen yang diproses.

Bagaimana cara menutup periode pengeditan di program 1C: “Akuntansi 8 edisi 3.0”?

Pada panel bagian “Administrasi” terdapat blok “Dukungan dan Pemeliharaan”, di dalamnya kita menemukan posisi “Tanggal larangan perubahan data”.

Larangan mengubah data pada program 1C dapat ditentukan untuk:

- Pengguna tertentu;

- Semua pengguna.

Misalnya: Tanggal pelarangan pengeditan dokumen ditetapkan pada 31 Maret tahun berjalan, maka dokumen sebelum tanggal tersebut hanya akan tersedia bagi pengguna untuk dilihat. Jika pengguna mencoba mengubah data dalam dokumen, pesan peringatan muncul di layar komputer. Sedangkan untuk dokumen, mulai 1 April tahun ini, Anda tidak hanya dapat mengakses dan melihatnya, tetapi juga mengubah dan mentransfernya.

Jangan lupa bahwa prosedur penutupan bulan yang dilakukan dengan benar akan menunjukkan hasil yang lengkap dan dapat diandalkan dari kegiatan keuangan dan ekonomi organisasi secara keseluruhan.