1C: Accounting 8 edisi 3.0 - Penyelesaian otomatis bagian 7 pengembalian PPN

Sesuai dengan tata cara pengisian SPT PPN, transaksi yang tidak dikenakan pajak (dibebaskan dari perpajakan), transaksi yang tidak diakui sebagai objek pajak, serta transaksi penjualan barang (pekerjaan, jasa) dapat dibedakan. , tempat penjualannya tidak diakui sebagai wilayah Federasi Rusia, tercermin dalam pengembalian PPN bagian 7. Baru-baru ini, dalam rilis 3.0.51 dari program 1C: Accounting 8 edition 3.0, bagian deklarasi ini dapat diisi secara otomatis berdasarkan data akuntansi. Peluang ini dapat dimanfaatkan mulai dari pelaporan triwulan II tahun 2017. Organisasi yang menyelenggarakan akuntansi PPN terpisah berdasarkan metode akuntansi dapat menggunakan inovasi tersebut.

Pada artikel ini kita akan melihat objek baru dan detail baru apa yang muncul dalam program sehubungan dengan hal ini, dan tindakan apa yang harus dilakukan akuntan (pengguna) dalam program 1C: Accounting 8 edition 3.0 untuk memastikan penyelesaian otomatis bagian di atas dari deklarasi tersebut.

Organisasi "Rassvet" menerapkan rezim perpajakan umum - metode akrual dan memelihara akuntansi PPN terpisah sesuai dengan paragraf 4 Seni. 170 dari Kode Pajak Federasi Rusia.

Pada kuartal ketiga tahun 2017, organisasi melakukan dua transaksi bebas PPN.

Pertama, pengiriman peralatan medis ke organisasi Pembeli berdasarkan Kontrak No. 101 yang termasuk dalam daftar barang medis yang disetujui oleh Pemerintah Federasi Rusia dalam jumlah 200.000 rubel. tanpa PPN.

Kedua, organisasi melakukan perbaikan peralatan produksi yang berada di wilayah negara asing. Biaya pekerjaan sesuai dengan kontrak (No. 102) adalah 300.000 rubel. tanpa PPN.

Pendapatan organisasi yang dikenakan PPN dengan tarif 18% untuk kuartal ketiga tahun 2017 adalah RUB 1.500.000.

Mari kita simak tindakan apa saja yang harus dilakukan seorang akuntan agar dapat secara otomatis mengisi bagian 7 SPT PPN triwulan III tahun 2017. Izinkan saya mengingatkan Anda sekali lagi bahwa hanya organisasi yang menyelenggarakan pembukuan terpisah atas PPN masuk dalam program yang dapat menggunakan program tersebut. penyelesaian otomatis bagian deklarasi ini. Selain itu, penghitungan PPN terpisah harus dilakukan sesuai dengan metode akuntansi menggunakan analitik tambahan pada akun 19. Semua orang akan mengisi bagian ini, seperti sebelumnya, secara manual.

Pengaturan program PPN yang memungkinkan pengisian otomatis ditunjukkan pada Gambar. 1.

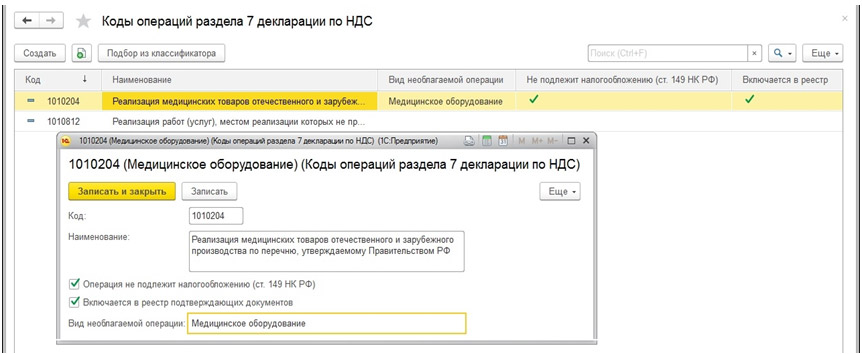

Untuk menyimpan kode transaksi yang digunakan untuk mengisi bagian 7 SPT, serta untuk mengisi daftar dokumen konfirmasi manfaat PPN, program telah membuat direktori Kode operasi untuk bagian 7 SPT.

Mari kita lihat transaksi bebas PPN yang pertama.

Sesuai dengan paragraf. 1 butir 2 seni. 149 Kode Pajak Federasi Rusia tidak dikenakan pajak (dibebaskan dari perpajakan) di wilayah Federasi Rusia peralatan medis (produk medis) produksi dalam dan luar negeri sesuai dengan daftar yang disetujui oleh Pemerintah Federasi Rusia .

Elemen dengan kode 1010204 dan nama Penjualan barang medis produksi dalam dan luar negeri sesuai dengan daftar yang disetujui oleh Pemerintah Federasi Rusia ditambahkan ke direktori, dipilih dari pengklasifikasi, dengan kotak centang diaktifkan. Operasi tidak tunduk pada perpajakan (Pasal 149 Kode Pajak Federasi Rusia). Kotak centang Termasuk dalam daftar dokumen pendukung digunakan untuk memasukkan transaksi dalam daftar dokumen konfirmasi manfaat PPN. Untuk mengisi kolom 2 “Jenis (golongan, arah) Transaksi Tidak Kena Pajak” pada register tersebut di atas, Anda dapat menggunakan atribut Jenis Transaksi Tidak Kena Pajak.

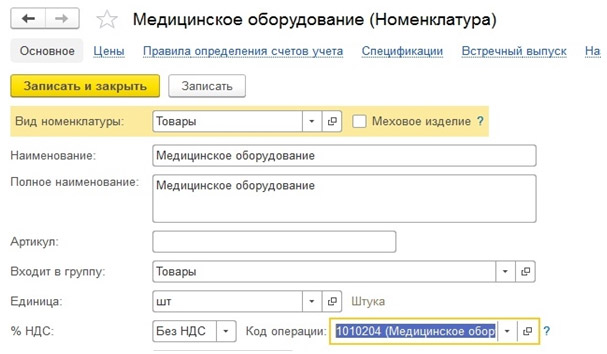

Agar transaksi penjualan alat kesehatan secara otomatis masuk dalam bagian 7 dan dalam daftar dokumen pendukung, Anda harus memilih kode transaksi pada elemen yang sesuai pada direktori Nomenklatur. Selain itu, detailnya hanya dapat dilihat (tersedia) jika tarif PPN ditetapkan - Tanpa PPN

Contoh pengisian item direktori Nomenklatur ditunjukkan pada Gambar. 3.

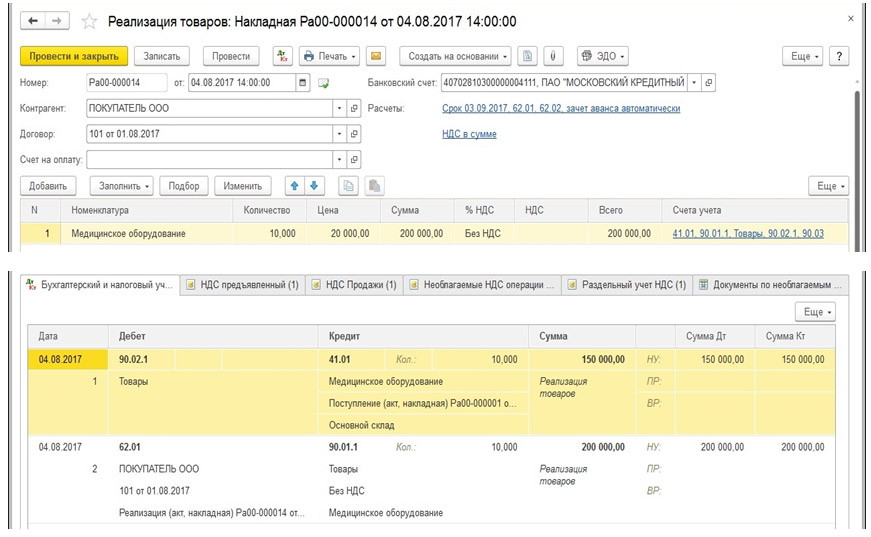

Saat memposting dokumen dalam akuntansi dan akuntansi pajak, peralatan medis yang dijual akan dihapuskan dari kredit akun 41.01 “Barang di gudang” ke debit akun 90.02.1 “Harga pokok penjualan” (biaya peralatan dalam contoh kita adalah 150.000 rubel), dan akan bertambah di kredit akun 90,01. 1 Pendapatan "Pendapatan", di debit akun 62,01 "Penyelesaian dengan pembeli dan pelanggan" akan bertambah utang. Dokumen tersebut juga akan membuat entri yang diperlukan dalam register.

Pengisian dokumen Pelaksanaan dan hasil pelaksanaannya ditunjukkan pada Gambar. 4.

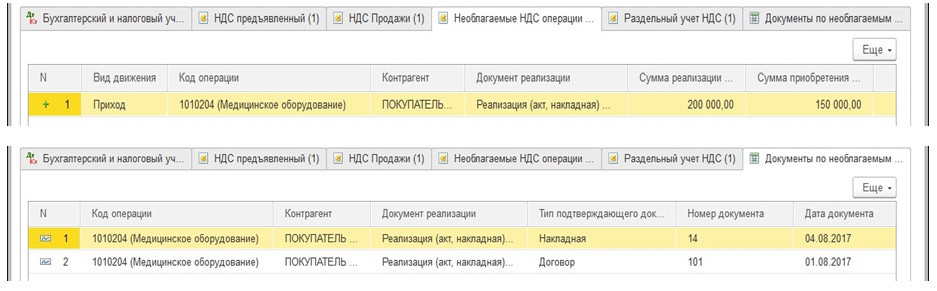

Selain entri dalam register biasa (yang kita kenal), dokumen tersebut akan membuat entri dalam dua register baru saat diposting.

Daftar akumulasi transaksi bebas PPN dimaksudkan untuk mencatat jumlah penjualan dan jumlah pembelian barang sesuai kode transaksi dan digunakan untuk persiapan pengisian bagian 7 SPT.

Daftar informasi Dokumen transaksi bebas PPN dirancang untuk menyimpan rincian dokumen transaksi (faktur, perjanjian) dan digunakan untuk membuat daftar dokumen yang mengkonfirmasi manfaat pajak PPN.

Pergerakan pelaksanaan dokumen menurut register di atas ditunjukkan pada Gambar. 5.

Mari kita lihat transaksi bebas PPN yang kedua.

Sesuai dengan paragraf. 2 ayat 1.1 seni. 148 Kode Pajak Federasi Rusia, jika pekerjaan itu terkait langsung dengan harta bergerak yang terletak di luar wilayah Federasi Rusia (pekerjaan tersebut mencakup, khususnya, perbaikan), tempat pelaksanaan pekerjaan tidak diakui sebagai wilayah Federasi Rusia, dan oleh karena itu, mereka tidak dikenakan pajak.

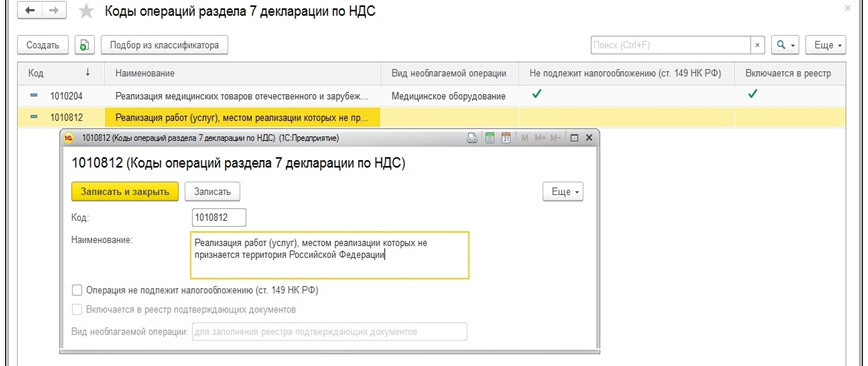

Dalam buku referensi Kode operasi bagian 7 deklarasi PPN, perlu ditambahkan elemen dengan kode 1010812 dan nama Penjualan karya (jasa), yang tempat penjualannya tidak diakui sebagai wilayah Federasi Rusia , dengan memilih dari pengklasifikasi. Kotak centang Transaksi tidak dikenakan pajak (Pasal 149 Kode Pajak Federasi Rusia) dinonaktifkan secara default, karena kode transaksi ini tidak ada hubungannya dengan Art. 149. Kotak centang Dimasukkan dalam daftar dokumen pendukung tanpa mengaktifkan sebelumnya tidak aktif.

Jika kontrak dengan pembeli secara eksklusif mencerminkan transaksi yang tidak dikenakan pajak (dibebaskan dari perpajakan), tidak diakui sebagai objek perpajakan, transaksi yang tempat pelaksanaannya tidak diakui sebagai wilayah Federasi Rusia, maka akan lebih mudah untuk menunjukkan kode transaksi di direktori Kontrak, tanpa menunjukkannya di direktori Nomenklatur. Di direktori Kontrak, kode transaksi dipilih di bagian “PPN”.

Contoh pengisian elemen dalam direktori Kontrak ditunjukkan pada Gambar. 7.

![]()

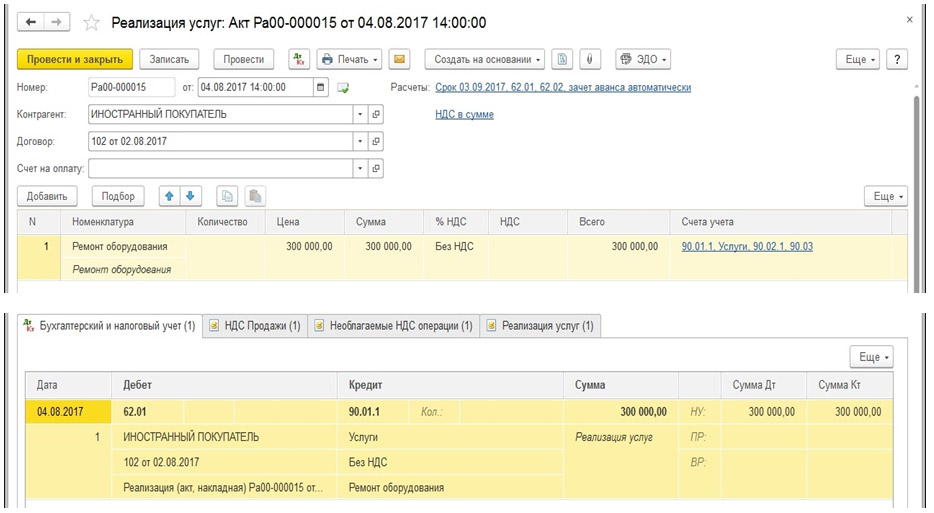

Saat menjalankan dokumen dalam akuntansi dan akuntansi pajak, ia akan memperoleh pendapatan di kredit akun 90.01.1, memperoleh hutang di debit akun 62.01 dan membuat entri yang diperlukan dalam register.

Pengisian dokumen Pelaksanaan dan hasil pelaksanaannya ditunjukkan pada Gambar. 8.

Berbeda dengan contoh sebelumnya, ketika dokumen diposkan, hanya akan dicatat dalam daftar akumulasi transaksi bebas PPN, karena kotak centang Termasuk dalam daftar dokumen pendukung untuk kode transaksi ini tidak diaktifkan.

Entri register di atas ditunjukkan pada Gambar. 9.

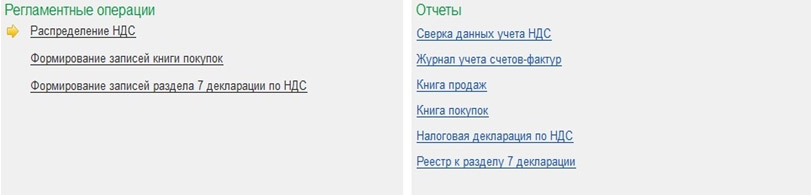

Pada akhir triwulan, perlu dibuat dokumen peraturan Pembentukan entri pada bagian 7 SPT PPN. Dokumen tersebut dibuat terakhir, setelah semua operasi peraturan PPN lainnya telah selesai. Hal ini terlihat jelas pada Asisten Akuntansi PPN.

Fragmen Asisten Akuntansi PPN ditunjukkan pada Gambar 10.

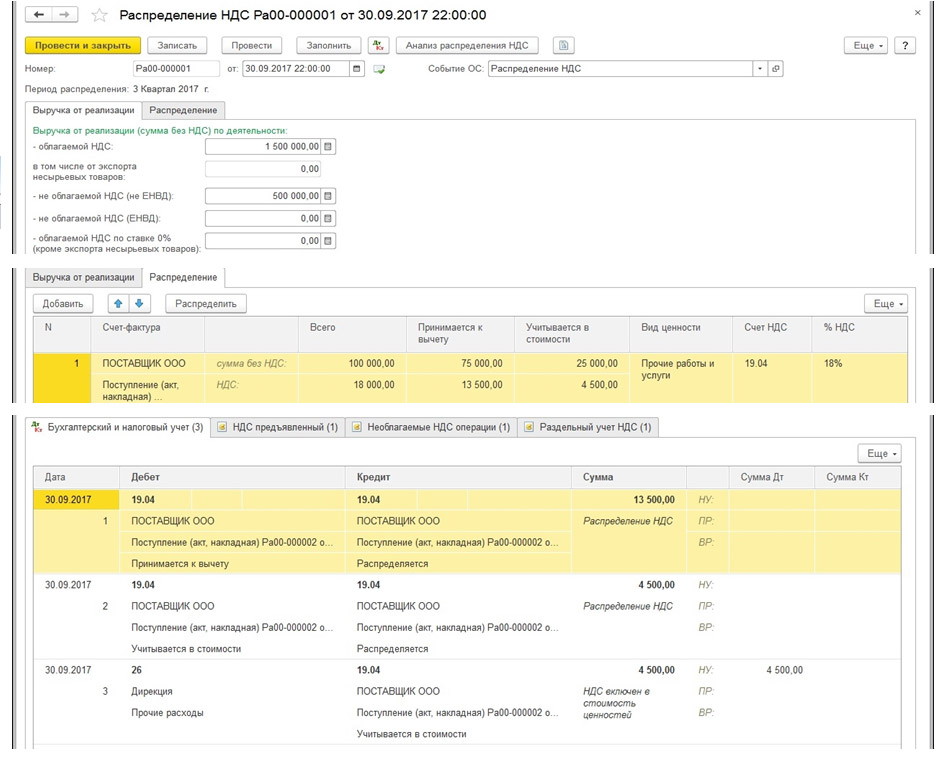

Pertama, kita akan membuat dokumen peraturan Penyaluran PPN. Dokumen terisi lengkap hanya dengan menekan satu tombol “Isi”.

Seperti yang telah kami catat, pendapatan yang dikenakan PPN untuk kuartal tersebut adalah 1.500.000 rubel, pendapatan yang tidak dikenakan PPN adalah 500.000 rubel. (200.000 gosok. + 300.000 gosok.).

Untuk mempermudah, biarkan organisasi hanya menerima satu faktur untuk kuartal tersebut, PPN yang dikenakan distribusi - layanan dibeli dalam jumlah 118.000 rubel, termasuk PPN 18% (18.000 rubel), yang biayanya termasuk secara umum bisnis (akun 26). Setelah didistribusikan, jumlahnya adalah 13.500 rubel. berkaitan dengan kegiatan yang dikenakan PPN dan akan diambil sebagai pengurang, dan 4.500 rubel. berkaitan dengan kegiatan yang tidak dikenakan PPN dan akan diperhitungkan dalam biaya jasa yang dibeli dalam pengeluaran usaha umum.

Saat memposting dokumen dalam akuntansi, itu akan membuat entri pada akun 19.04 - menghapus jumlah PPN yang sesuai dari analitik. Jumlah PPN yang termasuk dalam harga (4.500 rubel) akan didebit dari kredit akun 19.04 ke debit akun 26.

Dokumen peraturan Pembagian PPN dan hasil pelaksanaannya ditunjukkan pada Gambar. 11.

Dokumen tersebut, ketika diposting, akan dimasukkan dalam daftar akumulasi transaksi bebas PPN tanpa analisis jumlah PPN yang termasuk dalam harga.

Entri register ditunjukkan pada Gambar. 12.

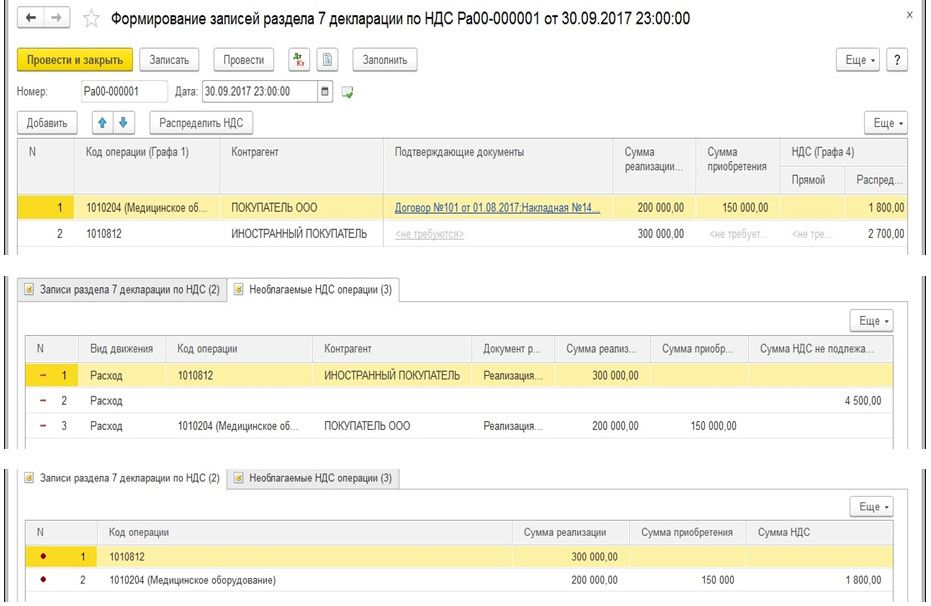

Pengisian dokumen dilakukan berdasarkan data daftar akumulasi transaksi bebas PPN. Berdasarkan entri register dengan kode operasi yang dibuat oleh dokumen Implementasi, baris dokumen dihasilkan. Berdasarkan pencatatan tanpa kode transaksi yang dibuat oleh dokumen peraturan Pendistribusian PPN, dibentuk kolom 4 “PPN yang didistribusikan”, dan jumlah PPN didistribusikan ke semua lini sebanding dengan jumlah penjualan.

Ketika dieksekusi, dokumen tersebut akan menghapus entri dalam daftar transaksi Tidak Kena Pajak (telah mencapai tujuannya), menjumlahkan baris dengan kode operasi yang sama dan menghasilkan entri dalam register akumulasi yang beredar Entri di bagian 7 dari pengembalian PPN.

Dokumen peraturan Pembentukan pencatatan pada bagian 7 SPT PPN dan hasil pelaksanaannya ditunjukkan pada Gambar. 13.

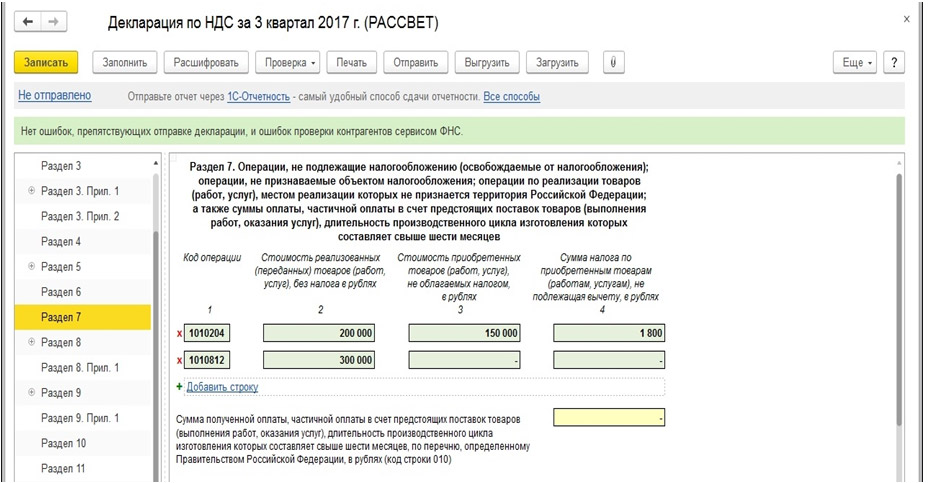

Sekarang yang tersisa hanyalah membuat dan mengisi Surat Pemberitahuan PPN untuk triwulan ketiga tahun 2017 dan melihat seperti apa Bagian 7 bagi kita.

Kolom 1 menunjukkan kode transaksi sesuai dengan Lampiran No. 1 Tata Cara pengisian deklarasi.

Bilamana mencerminkan pada kolom 1 transaksi-transaksi yang tidak dikenakan pajak (dibebaskan dari perpajakan), wajib pajak mengisi indikator pada kolom 2, 3 dan 4 di bawah kode transaksi yang bersangkutan.

Ketika mencerminkan di kolom 1 transaksi yang tidak diakui sebagai objek perpajakan, serta transaksi penjualan barang (pekerjaan, jasa), yang tempat penjualannya tidak diakui sebagai wilayah Federasi Rusia, wajib pajak mengisi indikator pada kolom 2 di bawah kode transaksi yang bersangkutan, sedangkan indikator pada kolom 3 dan 4 tidak diisi (diberi tanda hubung pada kolom yang ditunjukkan).

Laporan Daftar untuk bagian 7 deklarasi dibuat berdasarkan entri dalam daftar informasi Dokumen transaksi bebas PPN dan dimaksudkan untuk menghasilkan daftar dokumen yang mengkonfirmasi manfaat pajak PPN sesuai dengan Surat Layanan Pajak Federal tanggal 26 Januari 2017 No. ED-4-15/1281@ (Gbr. 15).

Apakah kamu menyukainya? Bagikan dengan teman

Konsultasi tentang bekerja dengan program 1C

Layanan ini terbuka khusus untuk klien yang bekerja dengan program 1C dengan berbagai konfigurasi atau yang berada di bawah dukungan informasi dan teknis (ITS). Ajukan pertanyaan Anda dan kami akan dengan senang hati menjawabnya! Prasyarat untuk mendapatkan konsultasi adalah adanya surat persetujuan Prof. ITS yang sah. Pengecualian adalah versi Dasar PP 1C (versi 8). Bagi mereka, kontrak tidak diperlukan.