Belajar bekerja dengan PPN bagian 4 - faktur penyesuaian (1C: Accounting 8.3, edisi 3.0)

Belajar bekerja dengan PPN bagian 4 - faktur penyesuaian (1C: Accounting 8.3, edisi 3.0)

08-12-2016T14:06:08+00:00Kami melanjutkan rangkaian pelajaran () tentang bekerja dengan PPN di 1C: Accounting 8.3 (edisi 3.0).

Hari ini kita akan melihat: "Faktur Penyesuaian".

Sebagian besar materi akan dirancang untuk akuntan pemula, tetapi akuntan berpengalaman juga akan menemukan sesuatu untuk diri mereka sendiri. Agar tidak ketinggalan rilis pelajaran baru, berlangganan buletin.

Izinkan saya mengingatkan Anda bahwa ini adalah pelajaran, sehingga Anda dapat mengulangi langkah saya dengan aman di database Anda (sebaiknya salinan atau pelatihan).

Jadi mari kita mulai

Faktur penyesuaian merupakan dokumen tersendiri yang mempunyai bentuk tersendiri.

Ini dikeluarkan dalam situasi di mana penjual pertama kali menerbitkan faktur biasa, dan kemudian nilai atau jumlah barang yang dikirim berubah.

Alasan perubahan ini mungkin:

- Diskon kepada pembeli untuk volume pembelian.

- Klarifikasi jumlah (volume) barang yang dikirim.

- Klarifikasi harga (tarif) produk.

Faktur koreksi tidak boleh digunakan untuk memperbaiki kesalahan yang dilakukan saat mengisi faktur asli.

Sebelum membuat faktur penyesuaian, penjual wajib memberitahukan hal ini kepada pembeli dengan membuat kontrak atau perjanjian dengannya tentang perubahan harga pokok barang yang dikirim.

Setelah dibuatnya perjanjian (kontrak), penjual wajib menerbitkan faktur penyesuaian kepada pembeli dalam waktu 5 hari kalender.

Oleh karena itu, pembeli dan penjual wajib membebankan tambahan atau mengembalikan selisih jumlah PPN sebelum dan sesudah penyesuaian.

Hal ini dilakukan selama periode penerbitan (masing-masing penerimaan) faktur penyesuaian.

Situasi yang perlu dipertimbangkan

Pada kuartal pertama, kami (PPN LLC) menjual 2 kursi kepada Pembeli LLC dengan harga masing-masing 3.000 rubel (termasuk PPN).

Pada saat yang sama, kami menerbitkan faktur kepada pembeli sejumlah 6.000 rubel (termasuk PPN).

Pada kuartal ke-2, sesuai dengan ketentuan perjanjian, kami (PPN LLC) memberikan diskon untuk Pembeli LLC sebesar 25% untuk volume pembelian. Diskon ini juga berlaku untuk barang yang sudah dikirim pada kuartal 1.

Pada tanggal 1 April 2016, kami membuat perjanjian dengan Pembeli LLC untuk mengubah harga pasokan kursi pada kuartal pertama (menurun sebesar 2 * 3.000 * 0,25 = 1.500 rubel).

Pada 04/03/2016, kami menerbitkan faktur penyesuaian kepada Pembeli LLC yang menunjukkan perbedaan negatif antara PPN yang masih harus dibayar sebelumnya (6.000 * 18/118 = 915,25 rubel) dan nilai penyesuaiannya karena diskon (6.000 * 0,75 * 18/118 = 686.44). Selisih pajaknya adalah: 686,44 - 915,25 = -228,81.

Menurut faktur penyesuaian yang diterbitkan, kami (PPN LLC) berhak pada kuartal ke-2 untuk mengurangi kewajiban PPN kami sebesar 228,81 rubel (melalui buku pembelian).

Menurut faktur penyesuaian yang diterima dari kami, Pembeli LLC berkewajiban untuk mengembalikan hutang PPN sejumlah 228,81 rubel (melalui buku penjualan) pada kuartal ke-2.

Transaksi ini perlu diformalkan dalam program 1C: Accounting 8.3 (versi 3.0) di sisi PPN LLC, dan juga menghitung PPN untuk setiap kuartal.

Inti dari pelajaran

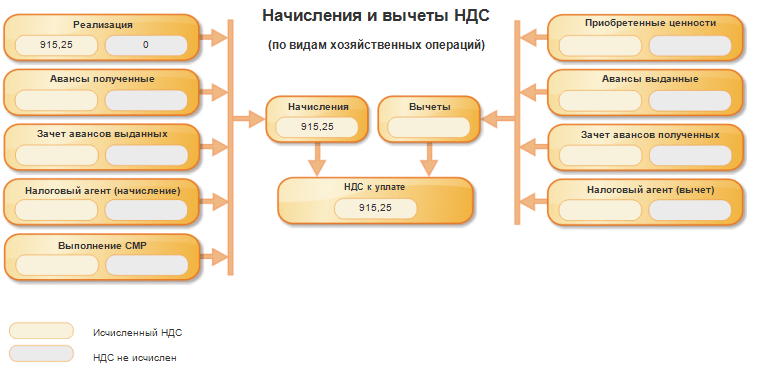

Kami (PPN LLC) akan membebankan PPN yang harus dibayar untuk kursi yang dikirim, yang mencerminkan faktur biasa yang diterbitkan (untuk Pembeli LLC) di buku penjualan untuk kuartal pertama sebesar 6.000 * 18/118 = 915,25 rubel.

Kemudian kami akan mengembalikan PPN sebesar 228,81 rubel dengan mencerminkan faktur penyesuaian di buku pembelian untuk kuartal ke-2.

Jumlah PPN:

- Hutang untuk kuartal pertama adalah 915,25 rubel.

- Penggantian biaya untuk kuartal ke-2 adalah 228,81 rubel.

kuartal pertama

Kami menjual barang kepada pembeli

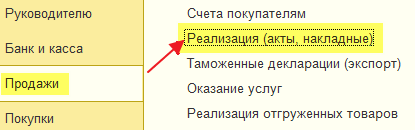

Buka bagian “Penjualan”, item “Penjualan (akta, faktur)”:

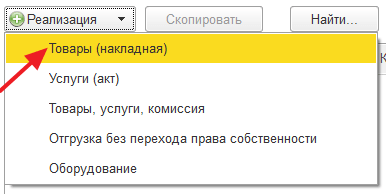

Kami membuat penjualan barang baru:

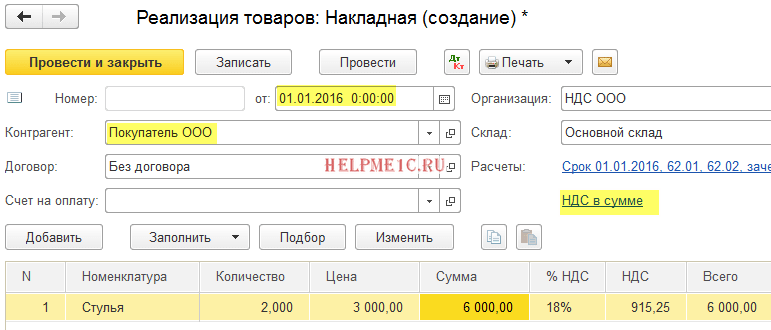

Kami menyelesaikan penjualan 2 kursi dengan harga masing-masing 3.000 rubel pada kuartal pertama:

Kami memposting dokumen, dan kemudian di bagian paling bawah dokumen klik tombol “Tulis faktur”:

Kami mencetak invoice yang dibuat dalam 2 rangkap (satu untuk kami, satu lagi untuk pembeli):

Kami melihat utang PPN untuk kuartal pertama

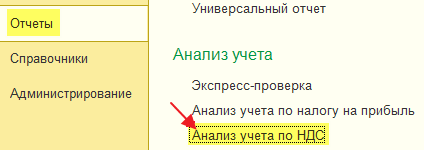

Buka bagian "Laporan", item "Analisis Akuntansi PPN":

Kami membuat laporan ini untuk kuartal pertama:

PPN yang harus dibayar untuk kuartal pertama adalah 915 rubel 25 kopeck.

kuartal ke-2

Melakukan penyesuaian terhadap pelaksanaannya

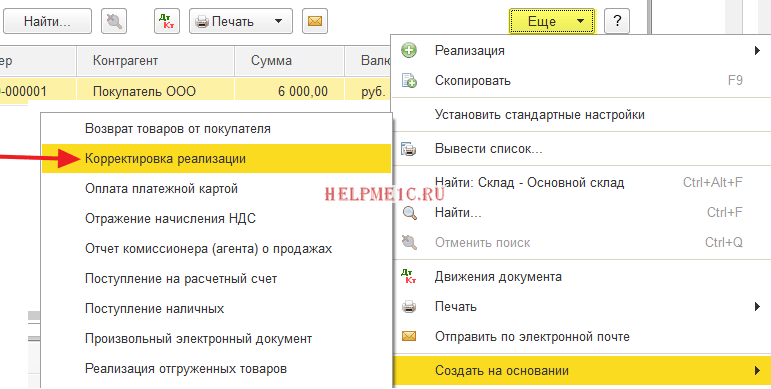

Sekali lagi buka bagian “Penjualan”, pilih “Penjualan (akta, faktur)”:

Pilih (dengan tombol kiri mouse) implementasi untuk 6.000 rubel dan pada panel pilih perintah "Buat berdasarkan" (dapat disembunyikan di item "Lainnya"), dan di dalamnya item "Penyesuaian implementasi":

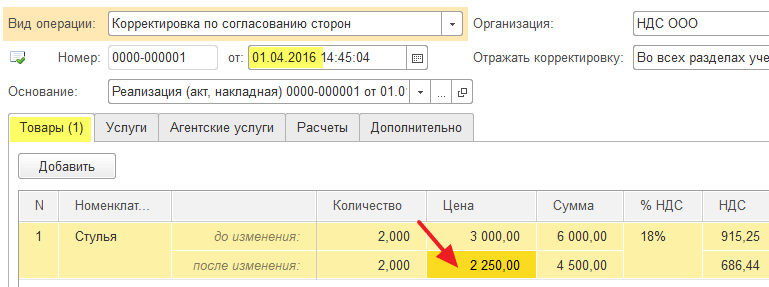

Dokumen "Penyesuaian implementasi" tertanggal 01.04.2016 telah dibuat. Pada tab “Produk”, sesuaikan harga turun sebesar 25% (dari 3.000 menjadi 2.250):

Kami memposting dokumen, dan kemudian menerbitkan faktur penyesuaian menggunakan tombol di bagian paling bawah:

Kami mencetak faktur penyesuaian yang dibuat dalam 2 rangkap:

Kami membuat entri buku besar pembelian

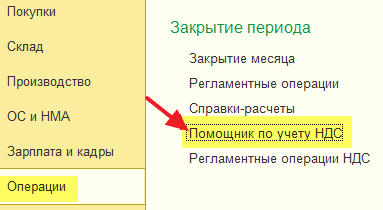

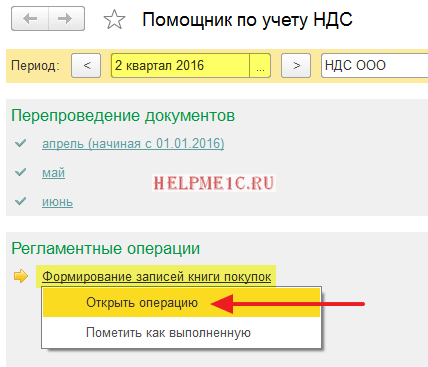

Untuk melakukan ini, buka asisten akuntansi PPN untuk kuartal ke-2:

Buka item “Membuat entri buku besar pembelian”:

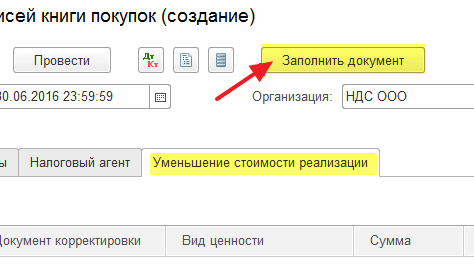

Buka tab “Mengurangi biaya penjualan” dan klik tombol “Isi dokumen”:

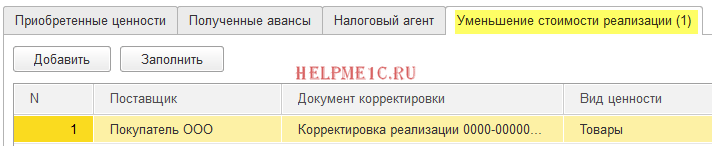

Program ini secara otomatis menemukan penyesuaian ke bawah dalam penerapannya:

Kami menjalankan dokumen "Membuat entri buku besar pembelian".

Kami melihat pengembalian PPN untuk kuartal ke-2

Kami membuat “Analisis Akuntansi PPN” untuk kuartal ke-2:

PPN yang dapat dikembalikan karena faktur penyesuaian berjumlah 228 rubel 81 kopeck.