Investicijų efektyvumo skaičiavimas programoje excel. NPV apskaičiavimas „Microsoft Excel“. Sprendimas nuosekliųjų aproksimacijų metodu

NPV, NPV arba grynoji dabartinė vertė yra pagrindinis rodiklis vertinant investicinių projektų pelningumą. Tai leidžia iš anksto išsiaiškinti, ar verta investuoti ir kokį investavimo variantą pasirinkti. Jei rodiklis viršija 0, investicija duos pelno. Skaičiavimui patogiausia naudoti Excel skaičiuoklių rengyklės NPV funkciją.

Norint įvertinti investicijų į projektą pelningumą, svarbu iš anksto įvertinti, ar tokios investicijos duos pelno. Šiems tikslams pasaulinėje investicijų analizės praktikoje naudojamas grynosios dabartinės vertės, arba NPV, rodiklis.

NPV (Grynoji dabartinė vertė) yra diskontuotų mokėjimo srauto verčių suma, sumažinta iki dabartinės datos.

Nuoroda! NPV rodiklis parodo pinigų sumą, kurią investuotojas gali gauti iš investicijos. Nustatomas ne tik išlaidų ir pajamų skirtumas: skaičiuojant atsižvelgiama į riziką ir pinigų vertės pokyčius laikui bėgant. Todėl grynoji dabartinė vertė yra projekto pelnas, perskaičiuotas atsižvelgiant į realią pinigų kainą skaičiavimo dieną.

Literatūroje NPV dažnai vadinama grynąja dabartine verte, grynuoju diskontuotu srautu, grynąja dabartine verte (sutrumpintai kaip NPV).

Yra trys rodiklio naudojimo investicijų analizėje atvejai:

- vertinant projekto gyvybingumą ir galimybę į jį investuoti lėšų;

- renkantis pelningiausią investicijų šaltinį iš kelių variantų;

- skaičiuojant vidinę grąžos normą IRR.

Svarbus punktas! NPV galima apskaičiuoti kaip didelių ir mažų projektų investicijų analizės dalį. Jis vienodai taikomas finansinių ir realių investicijų vertinimui.

NPV skaičiavimo formulė

Grynosios dabartinės vertės apskaičiavimo esmė iš pirmo žvilgsnio atrodo paprasta: pakanka iš visų pinigų įplaukų atimti visus kiekvieno laikotarpio išteklius, o tada gautas vertes perkelti į skaičiavimo laiką.

Tačiau šį procesą galima atlikti tik naudojant formulę:

Remiantis formule:

CF – bendras t laikotarpio pinigų srautas;

t - laikotarpio eilės numeris;

i - pinigų srautų diskonto norma (mažinimo norma);

IC yra pradinės investicijos suma.

Svarbus punktas! Jeigu investicijos į projektą įliejamos kelis kartus jo įgyvendinimo metu, tai jos įtraukiamos į atitinkamo laikotarpio pinigų įplaukas.

NPV koeficiento reikšmės investicijų analizėje

Grynosios dabartinės vertės apskaičiavimo rezultatas parodo, kiek perspektyvios ir pelningos yra investicijos į investicinį projektą.

Teigiama NPV vertė finansuojant nuosavu kapitalu reiškia, kad pinigų investavimas į projektą yra pelningesnis nei alternatyva investuoti lėšas už palūkanų normą, įtrauktą į diskonto koeficiento skaičiavimą.

Svarbus punktas! Renkantis iš kelių investicinių projektų, kiekvienam iš jų reikia apskaičiuoti NPV, o tada pasirinkti didžiausią vertę turintį variantą.

NPV apskaičiavimo rankiniu būdu ir „Excel“ pavyzdžiai

Tarkime, kad yra du investiciniai projektai, į kuriuos investuotojas potencialiai galėtų investuoti savo pinigus. Norint pasirinkti tinkamiausią variantą, verta kiekvienam iš jų nustatyti grynąją dabartinę vertę.

Abu variantai reikalauja pradinės 1,5 milijono rublių investicijos, 20% diskonto normos ir 5 mėnesių investavimo laikotarpio.

| Indeksas | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

NPV rodiklis pasirodė 63 874,8. Teigiama reikšmė rodo, kad projektas žada augimą ir yra tinkamas efektyviai investuoti.

Skaičiavimas rankiniu būdu yra sudėtingas ir linkęs į klaidas, todėl NPV apskaičiuoti tikslinga naudoti „Excel“.

Lentelių rengyklėje jums reikia:

- pasirinkti NPV finansinę funkciją;

- atsivėrusiame lange po vieną nurodykite diskonto normą, pinigų įplaukų masyvą ir pradinės investicijos sumą.

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

NPV rodiklis pasirodė -178 001 Neigiama reikšmė rodo, kad projektas yra nuostolingas, todėl nėra prasmės į jį investuoti.

Panašų skaičiavimą galima atlikti naudojant „Excel“ skaičiuoklių rengyklę.

Išsamią skaičiavimo procedūrą galima atsisiųsti Excel formatu.

Skaičiavimai parodė, kad iš dviejų svarstomų projektų pirmasis variantas, kurio grynoji dabartinė vertė buvo didesnė nei 0, atrodo pelningas investicijoms.

Svarbus punktas! Kaip nustatyti diskonto normą? Paprastai praktikoje pasirenkamas didžiausias alternatyvių investicijų tarifas. Pavyzdžiui, banko indėlių palūkanos yra 10%, finansų rinkos palūkanų norma yra 14%, investiciniam projektui panaudoto kapitalo išperkamoji nuoma atneš 20% pelningumo. Dėl to diskonto norma yra 20%.

Grynosios dabartinės vertės apskaičiavimo tvarka išplaukia iš šio svarbaus investicijų analizės rodiklio esmės

Indikatoriaus privalumai ir trūkumai

Šiuo metu NPV aktyviai naudojamas investicinių projektų pelningumo vertinimo praktikoje. Šio rodiklio pranašumai yra šie:

- aiškūs investicinio sprendimo priėmimo kriterijai – pradinė investicija, pajamos kiekviename etape, alternatyvių investicijų pelningumas;

- pinigų vertės pokyčių laikui bėgant apskaita;

- atsižvelgiant į projekto riziką taikant skirtingas diskonto normas.

Tačiau NPV negalima laikyti visiškai tiksliu santykiu. Daugeliu atvejų teisingas diskonto normos apskaičiavimas yra problemiškas, o tai ypač būdinga kelių pramonės šakų projektams. Be to, skaičiuojant neatsižvelgiama į kiekvieno projekto rezultato tikimybę.

Pažvelkime į 6 investicijų efektyvumo vertinimo metodus, pateiksime įvairias investicijų rodiklių skaičiavimo formules, jų skaičiavimo Excel programoje metodiką (algoritmą). Šie metodai bus naudingi investuotojams, finansų analitikams, verslo analitikams ir ekonomistams. Iš karto reikia pažymėti, kad investicijomis turime omenyje įvairius investicinius projektus, investicinius objektus ir turtą. Tai yra, šie metodai gali būti plačiai naudojami bet kurios įmonės/įmonės vertinimo veikloje.

Visus investicinių projektų efektyvumo vertinimo metodus galima suskirstyti į dvi dideles grupes:

Statistiniai investicijų/investicinių projektų efektyvumo vertinimo metodai

Statistinio vertinimo metodai yra paprasčiausia investicijų ir investicinių projektų analizės metodų klasė. Nepaisant akivaizdaus skaičiavimo ir naudojimo paprastumo, jie leidžia daryti išvadas apie investicinių objektų kokybę, palyginti juos tarpusavyje ir išnaikinti neefektyvius.

Atsipirkimo laikotarpis

Investicinio ar investicinio projekto atsipirkimo laikotarpis (AnglųAtsipirkimasLaikotarpisPP, atsipirkimo laikotarpis) – šis koeficientas parodo laikotarpį, per kurį pradinės investicijos (išlaidos) į investicinį projektą atsipirks. Ekonominė šio rodiklio prasmė – parodyti laikotarpį, per kurį investuotojas grąžins savo investuotus pinigus (kapitalą).

Investicijų (investicinio projekto) atsipirkimo laikotarpio skaičiavimo formulė

IC( Investuoti Kapitalas) – investicinis kapitalas, pradinės investuotojo sąnaudos į investicinį objektą. Užsienio praktikoje formulėje kartais vartojama ne investicinio kapitalo, o kapitalo sąnaudų sąvoka (Kaina apie Kapitalas, CC) , kuris iš esmės turi panašią reikšmę;

CF ( Grynieji pinigai Srautas) – pinigų srautas, kurį sukuria investicinis objektas. Pinigų srautas kartais reiškia grynąjį pelną formulėse ( N.P., Grynasis Pelnas).

Atsipirkimo laikotarpio/atsipirkimo laikotarpio apskaičiavimo formulė gali būti apibūdinta skirtingai, ši galimybė taip pat dažnai randama vidaus finansų literatūroje:

Pažymėtina, kad investicinės išlaidos yra visos investuotojo išlaidos investuojant į investicinį projektą. Turi būti atsižvelgiama į tam tikrų laikotarpių (dienos, savaitės, mėnesio, metų) pinigų srautus. Dėl to investicijų atsipirkimo laikotarpis turės panašią matavimo skalę.

Pažymėtina, kad investicinės išlaidos yra visos investuotojo išlaidos investuojant į investicinį projektą. Turi būti atsižvelgiama į tam tikrų laikotarpių (dienos, savaitės, mėnesio, metų) pinigų srautus. Dėl to investicijų atsipirkimo laikotarpis turės panašią matavimo skalę.

Investicinio projekto atsipirkimo laikotarpio skaičiavimo Excel programoje pavyzdys

Žemiau esančiame paveikslėlyje parodytas investicinio projekto atsipirkimo laikotarpio skaičiavimo pavyzdys. Turime pradinius duomenis, kad pradinių išlaidų kaina buvo 130 000 rublių, mėnesinis pinigų srautas iš investicijų buvo 25 000 rublių. Pirmiausia turite apskaičiuoti pinigų srautą kaupimo principu, naudojant šią paprastą formulę:

Kaupiamasis pinigų srautas skaičiuojamas C stulpelyje, C7=C6+$C$3

Kadangi turime atskirą laikotarpį, šį laikotarpį būtina suapvalinti iki 6 mėnesių.

Investicijų (investicinių projektų) atsipirkimo laikotarpio naudojimo instrukcijos

Investicijų atsipirkimo laikotarpio rodiklis naudojamas kaip lyginamasis rodiklis vertinant alternatyvių investicinių projektų efektyvumą. Projektas, kurio atsipirkimo laikotarpis yra greitesnis, yra efektyvesnis. Šis koeficientas, kaip taisyklė, visada naudojamas kartu su kitais rodikliais, kuriuos aptarsime toliau.

Atsipirkimo laikotarpio indikatoriaus privalumai ir trūkumai

Indikatoriaus pranašumai yra jo greitis ir skaičiavimo paprastumas. Šio santykio trūkumas akivaizdus – jo skaičiavimui naudojamas pastovus pinigų srautas. Realiomis sąlygomis gana sunku numatyti tvarius ateities pinigų srautus, todėl atsipirkimo laikotarpis gali labai pasikeisti. Siekiant sumažinti galimus nukrypimus nuo atsipirkimo plano, reikėtų užtikrinti investicinio projekto pinigų srautų šaltinių patikimumą. Be to, šis rodiklis neatsižvelgia į infliacijos poveikį pinigų vertės pokyčiams laikui bėgant. Investicijų atsipirkimo laikotarpis gali būti naudojamas kaip atrankos kriterijus pirmajame „sunkių“ investicinių projektų vertinimo ir atrankos etape.

Apskaitos grąžos norma

Investicijų grąža arba investicinis projektas(angl. Apskaitos grąžos norma, ARR,IG, apskaitos grąžos norma, investicijų grąža)– rodiklis, atspindintis investicinio objekto pelningumą be diskontavimo.

ROI santykio apskaičiavimo formulė

Kur:

Kur:

CF trečia– vidutinis investicinio objekto pinigų srautas (grynasis pelnas) per nagrinėjamą laikotarpį (mėnuo, metai);

IC( Investuoti Kapitalas) – investicinis kapitalas, pradinės investuotojo sąnaudos į investicinį objektą.

Taip pat yra tokia investicijų grąžos formulės versija, kuri atspindi atvejį, kai per nagrinėjamą laikotarpį į objektą/projektą yra investuojama papildomai. Todėl imama vidutinė laikotarpio kapitalo kaina. Tada formulė atrodo taip:

Kur:

Kur:

IC 0, IC 1 – investicijų kaina (išleistas kapitalas) ataskaitinio laikotarpio pradžioje ir pabaigoje.

Investicijų grąžos koeficiento (investicinio projekto) skaičiavimo Excel programoje pavyzdys

Norėdami geriau suprasti ekonominę prasmę ir skaičiavimo algoritmą, naudosime Excel. Investuotojo patirtos išlaidos buvo tik pirmuoju laikotarpiu ir siekė 130 000 rublių grynųjų pinigų įplaukų iš investicijų, todėl skaičiuojame vidutines įplaukas pagal mėnesį. Atsiskaitymo laikotarpis gali būti bet koks laikotarpis, ketvirtis, metai. Mūsų atveju gauname mėnesinį investicinio projekto pelningumą. „Excel“ skaičiavimo formulė yra tokia:

B14=VIDUTINIS(C5:C12)/B5

Investicinio projekto pelningumo koeficiento panaudojimo tikslai

Šis rodiklis naudojamas lyginant įvairius alternatyvius investicinius projektus. Kuo didesnis ARR, tuo didesnis konkretaus projekto patrauklumas investuotojui. Paprastai šis rodiklis naudojamas esamiems projektams vertinti, kur galima stebėti ir statistiškai įvertinti pinigų srauto kūrimo tam tikrai investicijai efektyvumą.

ROI koeficiento privalumai ir trūkumai

Koeficiento privalumai yra jo apskaičiavimo ir gavimo paprastumas, ir čia jo pranašumai baigiasi. Šio santykio trūkumai apima sunkumus nuspėti būsimus pinigų srautus / pajamas iš projekto. Be to, jei projektas yra rizikos kapitalo projektas, šis rodiklis gali labai iškreipti vaizdą, kaip projektas suvokiamas. ARR paprastai naudojamas išoriškai parodyti konkretaus projekto sėkmę. Rodiklis jo formulėje neatsižvelgia į pinigų vertės pokyčius laikui bėgant. Šis rodiklis gali būti naudojamas pirmajame investicinių projektų vertinimo ir atrankos etape.

Dinaminiai investicijų/investicinių projektų efektyvumo vertinimo metodai

Panagrinėkime keletą dinamiškų investicinių projektų vertinimo metodų, naudojant diskontavimą, kuris yra neabejotinas pranašumas prieš statistinius metodus.

Grynoji dabartinė vertė

(Anglų)GrynasisPateiktiVertėGDV, grynoji dabartinė vertė, grynoji dabartinė vertė, dabartinė vertė)– rodiklis, kuris atspindi pinigų srautų pokyčius ir parodo diskontuotų pinigų pajamų ir išlaidų skirtumą.

Grynoji dabartinė vertė naudojama atrenkant investicijoms patraukliausią projektą.

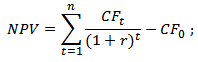

Grynosios dabartinės vertės formulė

NPV – projekto grynoji dabartinė vertė;

CF t – pinigų srautas laikotarpiu t;

CF 0 – pinigų srautas pradiniu momentu. Pradinis pinigų srautas lygus investiciniam kapitalui (CF 0 = IC);

r – diskonto norma (barjerinė norma).

Projekto vertinimas pagal NPV kriterijų

Grynosios dabartinės vertės skaičiavimo Excel programoje pavyzdys

Pažvelkime į grynosios dabartinės vertės skaičiavimo „Excel“ pavyzdį. Programa turi patogią NPV (grynosios dabartinės vertės) funkciją, kuri leidžia skaičiavimuose naudoti diskonto normą. Toliau apskaičiuokime NPV dviem versijomis.

1 variantas

Taigi, paanalizuokime visų NPV rodiklių nuoseklaus skaičiavimo algoritmą.

- Pinigų srautų apskaičiavimas pagal metus: E7=C7-D7

- Pinigų srautų diskontavimas laikui bėgant: F7=E7/(1+$3)^A7

- Susumavus visus diskontuotus pinigų srautus iš investicinio projekto ir atimant pradinio kapitalo išlaidas: F16 =SUM(F7:F15)-B6

Variantas Nr.2

Skaičiavimas naudojant integruotą NPV formulę. Pažymėtina, kad turi būti atimamos pradinės kapitalo išlaidos (B6).

NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Kaip matome, abiejų NPV skaičiavimo metodų rezultatai yra vienodi.

Meistriškumo klasė: „Kaip apskaičiuoti verslo plano grynąją dabartinę vertę“

Investicinio projekto vidinė grąžos norma

Vidinė grąžos norma (Anglų) VidinisĮvertinkapieGrįžti,IRR, vidinė diskonto norma, vidinė grąžos norma, vidinis efektyvumo koeficientas)– parodo diskonto normą, kuriai esant grynoji dabartinė vertė lygi nuliui.

Investicinio projekto vidinės grąžos normos apskaičiavimo formulė

CF ( Grynieji pinigai Srautas

IRR – vidinė grąžos norma;

CF 0 – pinigų srautas pradiniu momentu. Pirmuoju laikotarpiu pinigų srautas paprastai lygus investiciniam kapitalui (CF 0 = IC).

Investicinio projekto IRR apskaičiavimo Excel programoje pavyzdys

Pažiūrėkime į pavyzdį, kaip apskaičiuoti vidinę grąžos normą programoje „Excel“ programa turi gerą IRR (vidinės grąžos) funkciją, kuri leidžia greitai apskaičiuoti IRR. Ši funkcija gali būti naudojama teisingai, jei yra bent vienas teigiamas ir neigiamas pinigų srautas.

E16 =VSD(E6:E15)

Vidinės grąžos normos IRR privalumai ir trūkumai

+) galimybė palyginti investicinius projektus, turinčius skirtingus investavimo horizontus;

+) galimybė palyginti ne tik projektus, bet ir alternatyvias investicijas, pavyzdžiui, banko indėlį. Jei projekto IRR yra 25%, o banko indėlis yra 15%, tada projektas yra patrauklesnis investicijoms.

+) aiškus projekto įvertinimas dėl jo tolesnio plėtros galimybių.

Vidinė grąžos norma vertinama pritraukto kapitalo vidutine svertine kaina, kuri leidžia įvertinti tolesnės projekto plėtros galimybes.

—) neatsispindi absoliutus investicinio projekto kainos padidėjimas;

—) pinigų srautai dažnai neturi sisteminės struktūros, todėl sunku teisingai apskaičiuoti šį rodiklį.

Meistriškumo klasė: „Kaip apskaičiuoti vidinę verslo plano grąžos normą“

Pelningumo indeksas

Investicijų grąžos indeksas (Anglų Pelningumo indeksasPI, pelningumo indeksas, pelningumo indeksas) – investicijų efektyvumo rodiklis, parodantis investuoto kapitalo grąžą (pelningumą). Grąžos indeksas yra diskontuotos būsimų pinigų srautų vertės ir pradinės investicijos vertės santykis. Ekonominė šio koeficiento reikšmė yra kiekvieno investuoto rublio papildomos vertės įvertinimas.

Investicinio pelningumo indekso apskaičiavimo formulė

NPV – grynoji dabartinė vertė;

n – projekto įgyvendinimo laikotarpis;

r – diskonto norma (%);

IC – investuotas (išleistas) investicinis kapitalas.

Investicinio pelningumo indekso formulės variantas

Jeigu į projektą investuojama ne vienu metu, o per visą įgyvendinimo laikotarpį, tuomet investicinį kapitalą (IK) reikia atvesti į vieną kaštą, t.y. nuolaida. Šiuo atveju formulė atrodys taip:

Kuo didesnis investicijų grąžos koeficientas, tuo didesnę investuoto kapitalo grąžą atneša investicija. Šis kriterijus naudojamas lyginant kelis investicinius projektus tarpusavyje. Praktiškai didelis pelno indeksas ne visada parodo projekto efektyvumą, nes tokiu atveju būsimų pajamų sąmata gali būti pervertinta arba neteisingai įvertintas jų gavimo dažnumas.

Projekto vertinimas pagal PI kriterijų

Projekto pelningumo indekso skaičiavimo Excel programoje pavyzdys

Pažiūrėkime į pelningumo indekso skaičiavimo pavyzdį. Toliau pateiktame paveikslėlyje parodytas PI skaičiavimas langelyje F18.

- F stulpelio apskaičiavimas – diskontuoti pinigų srautai =E7/(1+$3)^A7

- Grynosios dabartinės vertės NPV apskaičiavimas langelyje F16 =SUM(F7:F15)-B6

- Investicijų pelningumo įvertinimas langelyje F18 =F16/B6

Jeigu investicinės sąnaudos būdavo kiekvienais metais, tai reikėdavo pagal antrą formulę apskaičiuoti pelningumo indeksą ir atvesti jas į dabartinį laiką (nuolaida).

Diskontuotas investicijų atsipirkimo laikotarpis

Diskontuotas atsipirkimo laikotarpis (Anglų Diskontuotas atsipirkimo laikotarpis, DPP) – rodiklis, atspindintis laikotarpį, po kurio pradinės investicijos kaštai atsipirks. Koeficiento apskaičiavimo formulė panaši į investicijų atsipirkimo laikotarpio įvertinimo formulę, naudojama tik diskontavimas

Investicijų diskontuoto atsipirkimo laikotarpio skaičiavimo formulė

Kur:

Kur:

IC( Investuoti Kapitalas) – investicinis kapitalas, pradinės investuotojo sąnaudos į investicinį objektą;

CF ( Grynieji pinigaiSrautas) – pinigų srautas, kurį sukuria investicinis objektas;

r – diskonto norma;

t – gauto pinigų srauto įvertinimo laikotarpis.

Investicijų diskontuoto atsipirkimo laikotarpio skaičiavimo Excel programoje pavyzdys

Apskaičiuokime „Excel“ diskontuoto atsipirkimo laikotarpio koeficientą. Žemiau esančiame paveikslėlyje parodytas skaičiavimo pavyzdys. Norėdami tai padaryti, turite atlikti šias operacijas:

- Apskaičiuokite diskontuotą pinigų srautą D stulpelyje =C7/(1+$C$3)^A7

- Apskaičiuokite bendrą kapitalo prieaugio sumą E stulpelyje =E7+D8

- Įvertinkite laikotarpį, per kurį investicija (IK) buvo visiškai atsipirkusi.

Kaip matome, visų išlaidų atsipirkimas su diskontuotu pinigų srautu įvyko 6 mėn. Kuo trumpesnis investicinio projekto atsipirkimo laikotarpis, tuo šie projektai patrauklesni.

Diskontuoto atsipirkimo laikotarpio privalumai ir trūkumai

Koeficiento privalumas yra galimybė formulėje panaudoti pinigų savybę laikui bėgant keisti savo vertę dėl infliacijos procesų. Tai padidina investuoto kapitalo grąžos laikotarpio įvertinimo tikslumą. Naudojant šį koeficientą, sunku tiksliai nustatyti būsimus pinigų srautus iš investicijų ir įvertinti diskonto normą. Kaina gali keistis per visą investicijos gyvavimo ciklą dėl įvairių ekonominių, politinių ir gamybos veiksnių.

Meistriškumo klasė: „Kaip apskaičiuoti verslo plano atsipirkimo laikotarpį: instrukcijos“

Investicijų pasirinkimas pagal veiklos vertinimo koeficientus

Žemiau esančiame paveikslėlyje parodyta investicinio projekto/investicijos atrankos kriterijų lentelė pagal svarstytus koeficientus. Šie rodikliai leidžia greitai įvertinti projekto patrauklumą. Pažymėtina, kad šie rodikliai yra menkai naudojami rizikos projektams vertinti, nes sunku numatyti, kokie bus šio projekto pardavimai, pajamos ir paklausa. Rodikliai pasitvirtino vertinant jau įgyvendintus projektus su aiškiai struktūriškais verslo procesais.

| Indeksas | Investicijų pasirinkimo kriterijus |

| Statistiniai investicijų efektyvumo vertinimo metodai | |

| Atsipirkimo laikotarpis | PP -> min |

| Investicinio kapitalo grąža | ARR>0 |

| Dinaminiai investicijų efektyvumo vertinimo metodai | |

| Grynoji dabartinė vertė | NPV>0 |

| Vidinė grąžos norma | IRR>WACC |

| Pelningumo indeksas | PI>1 |

| Diskontuotas atsipirkimo laikotarpis | DPP -> min |

Santrauka

Investicinių projektų vertinimo koeficientų naudojimas leidžia išsirinkti patraukliausius investicijoms objektus. Praktiškai išnagrinėjome tiek statistinius, tiek dinaminius vertinimo metodus, pirmieji tinka bendroms objekto savybėms atspindėti, o dinaminiai leidžia tiksliau įvertinti investavimo parametrus. Šiuolaikinėje ekonomikoje, krizės metu, šių rodiklių naudojimas yra efektyvus per gana trumpą investavimo laikotarpį. Be išorinių veiksnių, vertinimui įtakos turi vidiniai – sunku tiksliai nustatyti būsimus pinigų srautus iš projekto. Rodikliai labiau finansiškai apibūdina investicijos gyvavimo trukmę ir neatskleidžia priežasties-pasekmės ryšių su gautomis pajamomis (sunku įvertinti rizikos projektus ir startuolius). Tuo pačiu metu koeficientų skaičiavimo paprastumas leidžia atmesti nepelningus projektus pirmajame analizės etape. Taip užbaigiamas investicijų efektyvumo vertinimo koeficientų aprašymas. Studijuokite investicijų analizę, kituose straipsniuose kalbėsiu apie sudėtingesnius projektų vertinimo metodus, ačiū už dėmesį, su jumis buvo Ivanas Ždanovas.

Galcevas Dmitrijus Aleksandrovičius

Sąvoka „grynoji dabartinė vertė“ paprastai reiškia visų diskontuotų mokėjimų srautų verčių vertę, kurios vertė pateikiama realiuoju laiku (šiandien).

Trumpa santrumpa, NPV. Specializuotoje literatūroje dažnai vartojami kiti šio kiekio pavadinimai.

Pavyzdžiui:

- NPV (grynoji dabartinė vertė). Šis pavadinimas paaiškinamas tuo, kad aptariami srautai pirmiausia diskontuojami ir tik tada sumuojami;

- NPV (grynoji dabartinė vertė). Diskontavimas visus finansinius srautus priverčia prie realios (šiandieninės) pinigų vertės.

Tarptautinis pavadinimas – NPV.

Ekonominė NPV rodiklio reikšmė

Įvertinus rodiklį giliau, galima teigti, kad tai yra gauta vertė, gauta įvertinus visas analizuojamo investicinio projekto išeinančias ir gaunamas pinigų įplaukas, sumažintas iki tokios analizės laiko.

Gauta vertė suteikia investuotojui supratimą, ko jis gali tikėtis investuodamas (atsižvelgiant į pradinių išlaidų, patirtų pradiniame projekto kūrimo etape, grąžinimą ir periodinius nutekėjimus jo įgyvendinimo metu).

Atsižvelgiant į tai, kad visi pinigų srautai skaičiuojami atsižvelgiant į riziką ir laiko vertę, investicinio projekto NPV vertė gali būti apibūdinama kaip projekto pridėtinė vertė arba bendras investuotojo pelnas.

Pagrindinis bet kurio verslo tikslas yra pelnas.

Norėdamas neinvestuoti į rizikingus projektus, investuotojas atlieka preliminarų galimų investavimo variantų įvertinimą. Be to, visi tokie pasiūlymai preliminaraus tyrimo etape yra vertinami lyginant su nerizikingų investicijų (banko indėlio) pelningumu.

Norint suprasti grynosios dabartinės vertės apskaičiavimo algoritmą, reikia atsižvelgti į tai, kad jis pagrįstas visų turimų pinigų srautų diskontavimo metodika. Štai kodėl sprendimas investuoti į konkretų projektą priimamas preliminariai apskaičiavus projekto NPV, kurio metu:

- įvertinamos visos numatomos ataskaitinio laikotarpio kapitalo įplaukos ir nutekėjimai;

- nustatoma jo vertė (investuotojui ši vertė laikoma diskonto norma);

- atsižvelgiant į minėtą tarifą, diskontuojami visi įeinantys ir išeinantys srautai;

- rezultatai apibendrinami. Gautas rezultatas yra projekto dabartinės vertės vertė.

Gautas skaičius gali turėti šias reikšmes.

NPV = 0. Tai informuoja investuotoją, kad jis turi tikimybę grąžinti investuotas lėšas su minimaliu pelnu.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investicija turėtų duoti pelno.

Pagrindinė skaičiavimo formulė:

Naudojami simboliai:

- N – laikotarpių (mėnesių, ketvirčių, metų), kuriems skaičiuojamas vertinamas projektas, skaičius;

- t yra laikotarpis, už kurį atsižvelgiama į grynąją dabartinę vertę;

- i yra vertinamo investavimo varianto apskaičiuota diskonto norma;

- CF t – numatomas pinigų srautas (grynasis) tam tikrą laikotarpį.

Pavyzdys, kaip apskaičiuojamas NPV (patogumo dėlei rezultatus apibendriname lentelėse ir diagramose).

Atliekama lyginamoji dviejų projektų su vienodomis pradinėmis investicijomis analizė. Tegul tai bus 5 milijonai rublių. Abiem variantams būdinga maždaug vienoda turimų pinigų srautų neapibrėžtumo rizika. Skaičiavimo paprastumui darome prielaidą, kad lėšų pritraukimo kaina taip pat yra tokia pati ir lygi 11,5%.

Užpildydami formą sutinkate su mūsų privatumo politika ir sutinkate su naujienlaiškiu

Pagrindinis skirtumas slypi lėšų įplaukų ir nutekėjimų dinamikoje.

Naudodami aukščiau pateiktą skaičiavimo formulę, gauname tokius diskontuotus srautus

Gauti projekto NPV rezultatai turėtų būti interpretuojami taip:

- jei investuotojui siūlomi du nepriklausomi projektai, abu turi būti priimti;

- jei jie yra vienas kitą paneigiantys, tada projektas „A“ turi neabejotiną pranašumą, nes jis turi geriausią NPV.

Diskonto normos vertė skaičiuojant NPV

Studijuodami grynąją dabartinę vertę, tikrai turėtumėte rimtai atkreipti dėmesį į rodiklį - diskonto normą. Ji dažnai kitaip vadinama alternatyviosiomis investicijų sąnaudomis. Skaičiavimo formulėje naudojamas rodiklis žymi minimalų pelningumo dydį, kurį investuotojas laiko priimtinu rizikai, panašiai kaip ir įgyvendinamo projekto rizika.

Investuotojas gali veikti naudodamas lėšas, pritrauktas iš įvairių šaltinių (nuosavų arba skolintų).

1. Pirmuoju atveju nustatyta diskonto norma yra asmeninis svarstomo investicinio projekto priimtinos rizikos įvertinimas.

Jos vertinimas gali būti atliekamas keliais būdais. Paprasčiausi yra šie:

- Nerizikingos normos pasirinkimas, pakoreguotas atsižvelgiant į specifinių rizikų tikimybę.

Paprastai atsižvelgiama į valstybės, kurioje įgyvendinamas projektas, vertybinių popierių pajamingumą ir pramonės įmonių įmonių obligacijų grąžos normą.

- Būtinas ir minimalus pakankamas (potencialaus investuotojo požiūriu) pelningumas (ROE rodiklis).

Tokiu atveju asmuo, priimantis sprendimą investuoti, nustato diskonto normą pagal vieną iš galimų variantų:

- į projektą investuojamos lėšos, turimos indėlyje konkrečiame banke. Todėl alternatyvieji kaštai neturėtų būti mažesni už turimą banko kursą;

- Į projektą investuojamos iš verslo išimtos ir laikinai turimos lėšos. Jei atsiranda poreikis, greitas visos sumos paėmimas iš projekto yra neįmanomas. Bus reikalinga paskola. Todėl rinkos skolinimo palūkanų norma pasirenkama kaip dabartinė lėšų kaina;

- Vidutinis pagrindinės veiklos pelningumas yra Y%. Atitinkamai, iš investicinio projekto jūs turite gauti ne mažiau.

2. Dirbant su skolintomis lėšomis norma bus skaičiuojama kaip iš įvairių šaltinių pritrauktų lėšų savikainos išvestinė priemonė.

Paprastai tokiais atvejais investuotojo nustatyta norma viršija panašų skolintų lėšų kainos rodiklį.

Taip atsižvelgiama ne tik į lėšų vertės pokyčius laikui bėgant, bet ir atsiranda galima rizika, susijusi su pinigų srautų ir jų apimčių neapibrėžtumu.

Tai yra pagrindinė priežastis, kodėl diskonto norma yra laikoma vidutine svertine vėlesnei investicijai pritraukiamo kapitalo kaina (WACC).

Būtent šis rodiklis yra laikomas reikalaujama lėšų, investuotų į konkretų investicinį projektą, grąžos norma. Kuo didesnė rizika, tuo didesnė norma.

Šio parametro nustatymo skaičiavimo metodai yra ne tokie aiškūs nei grafiniai. Ypač kai reikia palyginti dviejų ar daugiau projektų patrauklumą.

Pavyzdžiui, lyginant projektus „A“ ir „B“ (žr. grafiką), galima padaryti tokias išvadas:

Kai norma viršija 7%, projekto A NPV reikšmė yra didesnė nei B (tai įspėja apie galimą pasirinkimo klaidą aritmetinio palyginimo metu).

Be to, raudonos kreivės grafike nurodytas investicinis projektas „B“ gali pasikeisti ir dėl kintančios diskonto normos (tai galima paaiškinti skirtingu įplaukų kiekiu per tą patį laikotarpį).

Būtina atsižvelgti į reikšmingo diskonto normų vertės sumažėjimo faktą laikui bėgant, o tai nustato tam tikrus laiko apribojimus. Juos galima skaičiuoti ne ilgiau kaip 10 metų.

Grafikų analizė leidžia daryti išvadą, kad kintanti diskonto norma lemia NPV rodiklio vertės pokyčius (o pastarasis kinta netiesiškai).

Todėl, siekiant subalansuoto vertinimo, būtina ne tik palyginti skirtingų investicinių projektų vertes, bet ir atsižvelgti į pastarųjų pokyčius skirtingais tempais.

Pagal numatytuosius nustatymus, skaičiuojant programoje „Excel“, daroma prielaida, kad diskonto norma yra 10%.

NPV apskaičiavimas naudojant Excel

Programa suteikia galimybę nustatyti atitinkamą reikšmę naudojant „NPV“ funkciją.

Veikimo algoritmas yra gana paprastas.

- pasirinkite „H6“ (išvesties langelis);

- atsivėrusiame lange paspaudus fx (mygtuką), pirmiausia pasirenkama kategorija – „Finansinis“, o tada funkcija – „NPV“;

- eidami į lauką „Lažintis“, pasirinkite langelį „C1“;

- tada naudojamų duomenų diapazonas (šiuo atveju tai yra C6:G6) įvedamas į specialų lauką, pavadintą „1 reikšmė“. Antrasis laukas turėtų būti paliktas tuščias „2 reikšmė“. Po to paspauskite „OK“ (mygtukas).

Kadangi svarstomame variante neatsižvelgiama į pradines (pradines) investicijas į projektą, vėl reikia įvesti „H6“, kur formulės juostoje reikia pridėti papildomą langelį „B6“.

NPV skaičiavimo metodo privalumai ir trūkumai

Tarp privalumų galima paminėti vadinamosios diskontuotų pinigų srautų technikos naudojimą. Tai suteikia galimybę adekvačiai įvertinti tokį parametrą kaip investicinio projekto įgyvendinimo metu papildomai sukurtos vertės dydis.

Tačiau į kai kuriuos rimtus trūkumus reikia atsižvelgti.

Tai apima:

- didelis jautrumas vykstantiems diskonto normų pokyčiams;

- ignoruojant pinigų srautus, kurių gavimas prasideda pasibaigus projektui nustatytam terminui.

Prisijunkite prie daugiau nei 3 tūkstančių mūsų prenumeratorių. Kartą per mėnesį į jūsų el. laišką atsiųsime geriausios mūsų svetainėje, LinkedIn ir Facebook puslapiuose paskelbtos medžiagos santrauką.

Rinkodaros tyrimai Bendrovės atliktas tyrimas parodė augančią rinkos paklausą Naujas produktas ir pakankamai rinkos pajėgumų gamybai plėtoti. Naudojama įranga yra pasenusi ir fiziškai susidėvėjusi, jos eksploatacija reikalauja didelių remonto ir priežiūros sąnaudų bei neleidžia gaminti kokybiškos produkcijos,

Bendrovės vadovybė nusprendė ilgalaikio turto atnaujinimas ir naujos kartos įrangos įsigijimas, kurio produktyvumas yra žymiai didesnis dėl pažangesnių technologijų naudojimo konkurencingiems produktams gaminti. Investicinių projektų finansavimas numatoma, kad tai bus vykdoma įmonės nuosavo kapitalo lėšomis. Norint objektyviai priimti sprendimą dėl investicinio projekto, skirto įmonės gamybiniams pajėgumams plėtoti, įgyvendinimo, būtina daugiašaliu būdu įvertinti idėjos efektyvumą.

Investicinis projektas formuojamas naudojant šiuos duomenis:

INVESTICINIO PROJEKTO EKONOMINIO EFEKTYVUMO VERTINIMO ALGORITMAS

1. Investicinio projekto efektyvumo įvertinimas realiomis kainomis, neatsižvelgiant į infliaciją

1 žingsnis Grynųjų pinigų įplaukų iš gamybinės veiklos apskaičiavimas modernizuojant gamybą ir jos atsisakant

Atlikdami skaičiavimus, manykite, kad įrangos nusidėvėjimas skaičiuojamas linijiniu metodu, o mokėjimų iš gamybinės veiklos srautas susideda iš grynojo pelno ir nusidėvėjimo.

2 žingsnis Mokėjimų srauto dėl pagrindinio ir apyvartinio kapitalo judėjimo modernizuojant gamybą ir jos atsisakant apskaičiavimas

Atliekant skaičiavimus, reikia atsiminti, kad padidėjus vidutiniam metiniam apyvartinių lėšų lygiui, atsiranda papildomų išlaidų, o sumažėjus – gaunamos lėšos įmonei. Įgyvendinant projektą, vidutinio metinio apyvartinių lėšų lygio pokytis pirmųjų metų pabaigoje apibrėžiamas kaip vidutinio metinio apyvartinių lėšų lygio skirtumas, kai atsisakoma modernizavimo (nuliniai metai) ir kai ji vykdoma. Nustatant 10 metų vidutinio metinio apyvartinių lėšų lygio pokyčius, iš 9 metų vidutinio metinio apyvartinių lėšų lygio reikia atimti medžiagų atsargų savikainą po 10 metų, atsižvelgiant į „mokesčių apsaugą“. . Įgyvendinant projektą pagrindinio kapitalo kaina nustatoma iš naujos įrangos kainos atėmus senos įrangos gelbėjimo vertę. Pagrindinis kapitalas 10-aisiais metais mažinamas įrangos likvidacine verte, atsižvelgiant į „mokesčių apsaugą“.

3 žingsnis Galutinių mokėjimų srautų apskaičiavimas, efektyvaus investicinį projektą apibūdinančio pinigų srauto formavimas

4 veiksmas. Investicinio projekto efektyvumo kriterijų, atsipirkimo ir pelningumo rodiklių skaičiavimas

Skaičiavimai turėtų būti atliekami projekto įgyvendinimo, modernizavimo atsisakymo ir didėjančio srauto atveju.

Tokiu atveju būtina naudoti šias formules:

NPV = ∑ CFt / (1 + i)t , NTV = ∑ CFt * (1 + i)N-t , IRR = i, kai NPV = 0, MIRR = (TV / PV)1/N - 1, PI = (∑CIFt *(1 +i)N- t) / (∑COFt*(1 + i)N-t), R = ∑CF+ / ∑CF- , kur: CIF – teigiami mokėjimų srautai; COF – neigiami mokėjimų srautai; CF – bendri mokėjimų srautai (teigiami ir neigiami); t - skaičiavimo metai (0... 10); i - diskonto norma; N - prognozuojamas laikotarpis (10 metų); PV – diskontuotas kaupiamasis neigiamas mokėjimų srautas; TV – padidėjęs kumuliacinis teigiamas mokėjimų srautas; ∑CF+ – diskontuoto mokėjimo srauto teigiamų elementų suma; ∑CF- yra diskontuoto mokėjimo srauto neigiamų elementų suma.

Nustatant statinį ir dinaminį atsipirkimo periodus, stebimas momentas, kada atitinkamai kaupiamasis ir diskontuotas kaupiamasis mokėjimų srautas tampa teigiamas. Tada naudokite šias formules:

PPS = i + /kaupiamasis mokėjimų srautas/mokėjimų srautas i/mokėjimų srautas i+1/ PPd = i + /diskontuotas kaupiamasis mokėjimų srautas i/diskontuotas mokėjimų srautas i+1/ čia: i yra metai, po kurių kaupiamasis (diskontuotas kaupiamasis ) mokėjimų srautas tampa teigiamas.

Grynosios dabartinės vertės, vidinės grąžos normos ir modifikuotos grąžos normos apskaičiavimas turi būti atliekamas naudojant MS Excel finansines funkcijas.

Kapitalo efektyvumo nustatymo funkcijos:

1) grynosios dabartinės vertės nustatymas

NPV (kursas; vertė1; vertė 2; ...), kur: norma - diskontavimo mašina vienam laikotarpiui, I vertė, 2 reikšmė, ... - nuo I iki 29 argumentai, reprezentuojantys išlaidas ir pajamas.

2) vidinės grąžos normos nustatymas

IRR (reikšmės; prielaida), kur: reikšmės yra masyvas arba nuoroda į langelius, kuriuose yra skaičiai, kurių vidinę grąžos normą norite apskaičiuoti; spėjimas yra dydis, kuris, kaip manoma, yra artimas IRR rezultatui.

3) modifikuotos grąžos normos nustatymas

MVSD (vertės; finansavimo norma; reinvestavimo norma), kur: reikšmės - masyvas arba nuoroda į langelius, kuriuose yra skaitinės reikšmės. Šie skaičiai rodo grynųjų pinigų mokėjimų (neigiamos vertės) ir įplaukų (teigiamos vertės) intervalą, vykstantį reguliariais laikotarpiais; finansavimo norma - palūkanų norma, mokama už pinigus, naudojamus pinigų srautams; reinvestavimo norma – palūkanų norma, gaunama už pinigų srautus, kai jie reinvestuojami.

Norėdami apskaičiuoti vidinę grąžos normą, turite naudoti grafinį metodą. Norėdami tai padaryti, naudojant MS Excel redaktoriaus galimybes, reikia rasti grynosios dabartinės vertės reikšmes projekto įgyvendinimo, modernizavimo atsisakymo ir prieauginio srauto atvejais, kai diskonto norma keičiasi nuo 0 iki 30 1 % žingsniais.

Po to turite nubraižyti NPV priklausomybę nuo diskonto normos. Diagramos charakteristikos: grafikas su žymekliais, žyminčiais duomenų taškus; 3 eilučių prieauginis srautas, projekto įgyvendinimas, modernizavimo atsisakymas; legendos buvimas; pagrindinės tinklo linijos; X ašis (kategorijos) yra automatinė. Remiantis nustatytu grafiku, nustatoma vidinės grąžos normos vertė.

2. Investicinio projekto efektyvumo įvertinimas atsižvelgiant į aplinkos veiksnius

5 žingsnis. Grynosios dabartinės vertės ir vidinės grąžos normos jautrumo gaminamos produkcijos kainos pokyčiams analizė

Aukščiau apskaičiuoti efektyvumo kriterijai investiciniam esamos gamybos modernizavimo projektui apibūdina projektinį sprendimą deterministinėmis pagrindinių mokėjimo srauto sudedamųjų dalių reikšmėmis. Praktikoje, siekiant išsiaiškinti įvairių pradinių duomenų parametrų įtakos veiklos rodikliams laipsnį, atliekama projektinių sprendinių jautrumo įvairiems trikdantiems poveikiams analizė. Mūsų atveju nerimą keliantys veiksniai apima: produkcijos vieneto savikainą, jo kainą, bendrus kaštus ir platinimo kaštus, taip pat pardavimo apimtis.

Pirmajame etape atliekami keli skaičiavimai, kai keičiamas vienas iš pasirinktų veiksnių, turinčių įtakos veiklos rodikliams. Kitame etape, remiantis skaičiavimo rezultatais, sudaromas grynosios dabartinės vertės ir vidinės grąžos priklausomybės nuo tam tikro veiksnio grafikas.

NPV pokytis randamas pagal formulę

NPV = ((NPVi – NPV bazė) / NPV bazė)* 100 %.

Toliau pateikiamas produkto kainos poveikio NPV ir IRR grafikas su šiomis diagramos charakteristikomis:

– nestandartinė diagrama – grafikas su dviem ašimis;

– 2 eilutės: NPV ir IRR;

– legendos buvimas;

– pagrindinės tinklo linijos;

– pagrindinė ir pagalbinė X ašys (kategorijos) yra automatinės.

NPV pokyčių priklausomybės nuo kainų pokyčių grafikas turi šias diagramos charakteristikas:

– grafikas su žymekliais, žyminčiais duomenų taškus;

– I eilutė: NPV pokytis %;

– pagrindinės tinklo linijos;

-X ašis (kategorijos) automatinė.

6 veiksmas. Investicinio projekto efektyvumo įvertinimas atsižvelgiant į infliacijos faktorių

4.1 skyriuje, vertinant investicinio projekto efektyvumą, visos piniginės vertės buvo nustatytos atsižvelgiant į einamąsias kainas, t.y. nebuvo atsižvelgta į realios pinigų perkamosios galios sumažėjimą per projekto laikotarpį. Tačiau šiuolaikinėmis Rusijos sąlygomis infliacija dažnai vaidina lemiamą vaidmenį ir į ją neatsižvelgus, skaičiavimo rezultatai nėra pakankamai patikimi.

Infliacijos faktoriaus atsižvelgimas į investicijų analizę pasiekiamas į efektyvumo kriterijų skaičiavimo modelius įtraukus dvi operacijas. Pirmoji siejama su perėjimu nuo realios grąžos normos prie nominalios palūkanų normos, antroji – su pinigų srautų koregavimu pagal infliaciją naudojant sudėtines palūkanų normas.

Nominali grąžos norma apima infliacijos priedą. Nominali palūkanų norma nustatoma iš lygybės

(1+k) = (1+g)*(1 + h), kur: k - nominali grąžos norma; r - reali grąžos norma; h – infliacijos.

Taigi nominali grąžos norma yra lygi

K = g + h + r*h.

Nominali grąžos norma naudojama investicinių projektų analizės modeliuose, siekiant diskontuoti mokėjimų srautus, taip pat kaip pagrindas palyginimui su projekto vidine grąžos norma.

Preliminari pinigų srautų korekcija atliekama pagal formulę

Рt = pt * (1 + h) t, kur: pt - tikėtinos realios grynosios pajamos laiko momentu t; Pt yra numatomos nominalios grynosios pajamos laiko momentu t; h – infliacijos lygis.

7 veiksmas Nusidėvėjimo skaičiavimo metodo įtakos grynosios dabartinės vertės sumai analizė

Norint supaprastinti skaičiavimus nustatant nusidėvėjimo mokesčių dydį, būtina naudoti MS Excel finansines ir ekonomines funkcijas.

Nusidėvėjimo mokesčių dydžio nustatymo funkcijos:

1) nusidėvėjimo skaičiavimas tiesiniu metodu

Branduoliniai povandeniniai laivai (pradinė kaina; likutinė vertė; veikimo laikas),

2) nusidėvėjimo skaičiavimas skaičių sumos metodu

ASCH (pradinė kaina; likutinė vertė; veikimo laikas; laikotarpis),

3) nusidėvėjimo skaičiavimas fiksuoto mažėjančio likučio metodu

FOO (pradinė kaina; likutinė vertė; veikimo laikas; laikotarpis; mėnesiai),

4) nusidėvėjimo skaičiavimas dvigubo mažėjimo balanso metodu

DDOB (pradinė savikaina; likutinė vertė; eksploatavimo laikas; laikotarpis; koeficientas), kur: pradinė kaina yra turto įsigijimo kaina; likutinė vertė – vertė nusidėvėjimo laikotarpio pabaigoje; tarnavimo laikas – laikotarpių, per kuriuos turtas nudėvimas, skaičius; laikotarpis yra laikotarpis, per kurį turi būti skaičiuojamas nusidėvėjimas. Laikotarpis turi būti matuojamas tais pačiais vienetais kaip ir veikimo laikas; mėnesiai yra pirmųjų metų mėnesių skaičius. Jei mėnesių argumentas praleistas, laikoma, kad jis yra 12. Veiksnys yra mažėjančio likučio palūkanų norma. Jei koeficientas praleistas, laikoma, kad jis yra lygus 2.

Ekonominis investicinio projekto efektyvumo įvertinimas Excel programoje. parsisiųsti pilnas šablonas

Norint atsisiųsti excel failą, reikalinga registracija.

IRR yra vidinė grąžos norma, kuri rusiškai išversta kaip „vidinė grąžos norma“. Taip vadinamas vienas iš dviejų pagrindinių investicinių projektų vertinimo metodų. Internete yra daug straipsnių, kuriuose trumpai apibendrinama ši tema finansinės analizės vadovėliuose. Jų bendras trūkumas yra tas, kad juose yra per daug matematikos ir per mažai paaiškinimų.

Šiame straipsnyje pateikiama ne tik IRR formulė ir apibrėžimas, bet yra šio rodiklio skaičiavimo ir gautų rezultatų interpretavimo pavyzdžių.

IRR - kas tai? IRR formulė.

IRR arba vidinė grąžos norma yra palūkanų norma, kuriai esant visų investicinio projekto pinigų srautų dabartinė vertė (t. y. NPV) yra lygi nuliui. Tai reiškia, kad esant tokiai palūkanų normai, investuotojas galės susigrąžinti pradines investicijas, bet ne daugiau. Šiame straipsnyje šiek tiek toliau aprašyta, kaip naudoti IRR rodiklį investiciniams projektams tvirtinti. Pirmiausia turite išmokti apskaičiuoti vidinę grąžos normą IRR arba, kaip ji dar vadinama, vidinę grąžos normą.

IRR skaičiavimo matematika yra gana paprasta. Geriausia tai apsvarstyti su elementariais pavyzdžiais. Norint apskaičiuoti rodiklį, viename iš ankstesnių šios svetainės straipsnių buvo naudojami projektai A ir B su tokia pačia pradinių investicijų suma (10 000), bet su skirtingomis pinigų įplaukomis per ateinančius 4 metus. Šiais pavyzdžiais bus patogu ištirti IRR rodiklio apskaičiavimo formulę.

Visų ketverių metų projektų pinigų srautų dabartinė vertė bus apskaičiuojama pagal formulę:

kur NPV – grynoji dabartinė vertė, CF – pinigų srautai, R – procentinė norma, kapitalo kaina, 0,1,2,3,4 – laikotarpių skaičius nuo šiandien.

Jei NPV prilyginsime nuliui, o vietoj CF pakeisime pinigų srautus, atitinkančius kiekvieną projektą, tai lygtyje liks vienas kintamasis R Palūkanų norma, kuri bus šios lygties sprendimas, t.y. kai visų sąlygų suma bus lygi nuliui ir bus vadinama IRR arba vidine grąžos norma.

Projektui A lygtis bus tokia:

Projektui B galite parašyti panašią formulę IRR apskaičiuoti, tik pinigų srautai skirsis:

Kad būtų dar aiškiau, galite pavaizduoti pinigų srautus iš projekto laiko skalėje ir vizualizuoti diskontavimą. Tarkime, projekto A atveju vidinės grąžos normos apskaičiavimas gali būti pateiktas taip:

Apskritai, bet kuriam investiciniam projektui IRR apskaičiavimo formulė atrodo taip:

kur CF t – pinigų srautai iš projekto metu t, n – laikotarpių skaičius, IRR – vidinė grąžos norma. Atkreipkite dėmesį, kad IRR sąvoka, skirtingai nei NPV, yra prasminga tik investiciniam projektui, t.y. kai vienas iš pinigų srautų (dažniausiai pats pirmasis) yra neigiamas. Šis neigiamas pinigų srautas bus pradinė investicija. Priešingu atveju mes niekada negausime nulio NPV.

kur CF t – pinigų srautai iš projekto metu t, n – laikotarpių skaičius, IRR – vidinė grąžos norma. Atkreipkite dėmesį, kad IRR sąvoka, skirtingai nei NPV, yra prasminga tik investiciniam projektui, t.y. kai vienas iš pinigų srautų (dažniausiai pats pirmasis) yra neigiamas. Šis neigiamas pinigų srautas bus pradinė investicija. Priešingu atveju mes niekada negausime nulio NPV.

Vidinės grąžos normos skaičiavimas naudojant Excel – pavyzdžiai

Neįmanoma rankiniu būdu rasti projektų A ir B IRR vertės naudojant įprastą skaičiuotuvą, nes tokiu atveju gaunama 4-ojo laipsnio lygtis (joje bus IRR 4 daugiklis - palūkanų norma iki ketvirtosios laipsnio). Tokios n-ojo laipsnio lygties sprendimo problemą galima pašalinti naudojant finansinį skaičiuotuvą arba, paprasčiau tariant, galite naudoti „Excel“ integruotą funkciją. Ši funkcija yra skiltyje Formulės -> Finansai ir vadinama IRR (vidinė grąžos norma).

Projekto A IRR vertė, kaip matyti iš toliau pateikto paveikslo, bus 14,48%.

Norint naudoti IRR funkciją, eilutėje „reikšmės“ reikia įdėti nuorodas į lentelės langelius su pinigų srautų sumomis. „Prielaidos“ langelis gali būti paliktas tuščias, šis argumentas yra neprivalomas. Išvesties reikšmė 0,144888443 yra norima IRR, t.y. vidinė konkretaus projekto grąžos norma. Jei šią reikšmę konvertuosime į procentus, ji yra lygi 14,48% dviejų skaitmenų po kablelio tikslumu.

Projekto B IRR reikšmė pagal Excel yra 11,79%.

Pateiksiu svarbius šios funkcijos paaiškinimus iš „pagalbos“ skyriaus su savo papildymais:

- Reikšmėse turi būti bent viena teigiama ir viena neigiama reikšmė. Kitu atveju funkcija VSD grąžina klaidos reikšmę #NUM! Iš tiesų, jei nėra neigiamo pinigų srauto, tada NPV negali būti lygus nuliui, ir šiuo atveju IRR neegzistuoja.

- Norint apskaičiuoti IRR funkciją, svarbu lėšų gavimo tvarka. Todėl, jei pinigų srautai skirtingais laikotarpiais skiriasi dydžiu, o tai dažniausiai atsitinka, juos reikia įrašyti į lentelę pagal jų atsiradimo laiką.

- IRR apskaičiuoti Microsoft Excel naudoja iteracijos metodą. Funkcija VSD atlieka ciklinius skaičiavimus, pradedant nuo argumento „atspėti“ reikšmės, kol gaunamas rezultatas 0,00001% tikslumu. Daugeliu atvejų skaičiavimams naudojant VSD funkciją nereikia nurodyti atspėjimo argumento. Jei praleista, laikoma, kad vertė yra 0,1 (10 %).

Kitaip tariant, „Excel“ programos IRR funkcija ieškos IRR reikšmės pasirinkdama, formulėje paeiliui pakeisdama įvairius procentus, pradedant nuo reikšmės langelyje „prielaida“ arba nuo 10%. Jei VSD funkcijai nepavyksta gauti rezultato po 20 bandymų, klaidos reikšmė #NUM! Todėl kai kuriais atvejais, pavyzdžiui, jei skaičiuosite IRR mėnesiniams srautams kelerius metus, geriau į „spėjimo“ langelį įrašyti numatomą mėnesio palūkanų normą. Priešingu atveju programa „Excel“ gali nesugebėti užbaigti skaičiavimo per 20 bandymų.

Grafinis IRR skaičiavimo metodas

Prieš atsirandant asmeniniams kompiuteriams, dažniausiai buvo naudojamas grafinis IRR nustatymo metodas. Žemiau pateikiami projektų A ir B NPV pokyčių grafikai, priklausomai nuo palūkanų normos. Norėdami sudaryti grafikus, turite rasti NPV vertę, pakeisdami skirtingas diskonto normos reikšmes į NPV formulę. Jį galite perskaityti viename iš ankstesnių mano straipsnių.

Aukščiau pateiktame paveikslėlyje mėlynas grafikas yra projektas A, raudonas grafikas yra projektas B. Grafikų susikirtimas su X ašimi (šiuo metu projekto NPV yra nulis) tiksliai nurodys šių projektų IRR reikšmę. . Nesunku pastebėti, kad grafinis metodas suteikia IRR reikšmę, panašią į vidinės grąžos normos reikšmes, rastas programoje „Excel“ projektams A - 14,5% ir B - 11,8%.

Aukščiau pateiktame paveikslėlyje mėlynas grafikas yra projektas A, raudonas grafikas yra projektas B. Grafikų susikirtimas su X ašimi (šiuo metu projekto NPV yra nulis) tiksliai nurodys šių projektų IRR reikšmę. . Nesunku pastebėti, kad grafinis metodas suteikia IRR reikšmę, panašią į vidinės grąžos normos reikšmes, rastas programoje „Excel“ projektams A - 14,5% ir B - 11,8%.

Kaip naudoti IRR rodiklį investiciniams projektams vertinti?

Bet koks investicinis projektas yra susijęs su pradine investicija (pinigų nutekėjimu), kuri ateityje (idealiu atveju) sukels pinigų įplaukas. Ką rodo vidinė investicinio projekto grąžos norma? Tai rodo paskolos palūkanų normą, už kurią negausime investicijų nuostolių, t.y. visų pinigų įplaukų ir išmokėjimų rezultatas bus lygus nuliui – jokio pelno, jokio nuostolio. Tokiu atveju mūsų investicijos į projektą atsipirks būsimais pinigų srautais iš projekto, tačiau galiausiai nieko neuždirbsime.

Investicinių projektų vertinimo taisyklė:

Jei projekto IRR yra didesnė už įmonės kapitalo kainą (ty WACC), projektas turėtų būti priimtas.

Kitaip tariant, jei paskolos palūkanų norma yra mažesnė už investicijų normą (vidinę projekto grąžos normą), tada skolinti pinigai atneš pridėtinę vertę. Nes toks investicinis projektas uždirbs didesnį procentą pajamų nei kapitalo kaina, kuri reikalinga pradinei investicijai.

Pavyzdžiui, jei paimate banko paskolą su 14% per metus, kad investuotumėte į verslo projektą, kuris atneš jums 20% metinių pajamų, tuomet iš šio projekto uždirbsite pinigų. Jei jūsų skaičiavimai pasirodys neteisingi, o jūsų projekto vidinė grąžos norma nesiekia 14%, tuomet turėsite duoti bankui daugiau pinigų, nei gaunate iš projekto. Tai yra, jūs patirsite nuostolių.

Tą patį daro ir pats bankas. Jis pritraukia pinigų iš gyventojų, tarkime, po 10% per metus (indėlio palūkanų norma), o paskolas išduoda 20% per metus (skaičiai paimti „iš mėlynos spalvos“). Kol banko priimtų indėlių palūkanų norma bus mažesnė už banko išduotų paskolų palūkanų normą, bankas gyvens iš šio skirtumo.

Skaičiuodami IRR, sužinome viršutinį priimtiną skolinto kapitalo, kurį numatoma investuoti, kainos lygį. Jei kapitalo kaina (už kurią įmonė gali pritraukti finansinius išteklius) yra didesnė už projekto vidinę grąžos normą (IRR), tada projektas generuos nuostolius. Jeigu įmonės kapitalo kaina yra mažesnė už projekto IRR, tai įmonė tam tikra prasme veiks kaip bankas – gyvens iš skirtumo tarp banko paskolų palūkanų normų ir investicijų grąžos.

Kad IRR skaičiavimo logika būtų dar aiškesnė, pateiksiu kelis pavyzdžius iš gyvenimo, su kuriais gali (ir susiduria) susidurti paprastas žmogus.

1 pavyzdys - terminuotasis indėlis Sberbank

Tarkime, kad turite 6 000 000 rublių. Šiuo metu „Sberbank“ galite įnešti terminuotą indėlį, tarkime, trejiems metams. Suma didelė, todėl mums reikia patikimiausio Rusijos banko. Šiuo metu „Sberbank“ siūlo indėliams, kurių suma viršija 2 milijonus rublių trejiems metams, 9,0% per metus be kapitalizacijos ir 10,29% per metus su mėnesine kapitalizacija. Kas tai yra, galite perskaityti spustelėję nuorodą.

Kadangi palūkanas atsiimsime kiekvienų metų pabaigoje, tai bus indėlis be palūkanų kapitalizacijos, o norma bus 9% per metus. Kiekvienų metų pabaigoje bus galima atsiimti sumą, lygią 6 000 000 * 0,09 = 540 000 rublių. Trečiųjų metų pabaigoje indėlį galima uždaryti išimant palūkanas už trečius metus ir 6 milijonų rublių pagrindinę sumą.

Kadangi palūkanas atsiimsime kiekvienų metų pabaigoje, tai bus indėlis be palūkanų kapitalizacijos, o norma bus 9% per metus. Kiekvienų metų pabaigoje bus galima atsiimti sumą, lygią 6 000 000 * 0,09 = 540 000 rublių. Trečiųjų metų pabaigoje indėlį galima uždaryti išimant palūkanas už trečius metus ir 6 milijonų rublių pagrindinę sumą.

Banko indėlis taip pat yra investicinis projektas, nes pirmiausia atliekama pradinė investicija (neigiamas pinigų srautas), o tada surenkamos pinigų įplaukos iš mūsų projekto. Banko indėlis yra finansinė priemonė ir lengviausias paprastam žmogui prieinamas investavimo būdas. Kadangi tai investicinis projektas, galime apskaičiuoti jo vidinę grąžos normą. Tikriausiai daugelis jau atspėjo, kam tai prilygs.

Banko indėlio vidinė grąžos norma (INR) yra lygi šio indėlio palūkanų normai, t.y. 9 proc. Jei paveldėjote 6 000 000 rublių atskaičius mokesčius, tai reiškia, kad kapitalo kaina jums yra lygi nuliui. Todėl toks investicinis projektas bus pelningas esant bet kokiai indėlio palūkanų normai. Bet iš vieno banko paimti paskolą už 6 mln., o su pelnu šiuos pinigus padėti į indėlį kitame banke nepavyks: paskolos palūkanų norma visada bus akivaizdžiai didesnė už investicijų normą. Toks yra bankų sistemos veikimo principas.

2 pavyzdys – buto pirkimas, norint užsidirbti pinigų jį išnuomojant

Laisvas lėšas galima panaudoti ir kitu būdu, ty nusipirkti butą Maskvoje, išnuomoti jį trejiems metams, o trečiųjų metų pabaigoje parduoti šį butą, kad grąžintų pagrindinį kapitalą. Pinigų srautai iš tokio projekto bus labai panašūs į pinigų srautus iš terminuoto indėlio banke: tarkime, kad skaičiavimo patogumui buto nuomininkas sumoka nuomą iš karto už metus 2012 m. kiekvienų metų pabaigos, o buto kaina rubliais po trejų metų išliks tokia pati kaip ir dabar. Aš sąmoningai supaprastinu situaciją; galite patys atlikti sudėtingesnius skaičiavimus.

Išsirinkau pirmąjį butą, kurį aptikau internete už 6 milijonus rublių Maskvos šiaurės vakarinėje dalyje. Tokio vieno kambario buto nuoma per mėnesį kainuoja 30 000 rublių. Kad būtų paprasčiau, į šių sandorių mokestines pasekmes neatsižvelgiama.

Taigi, metų nuoma bus 30 000 * 12 = 360 000 rublių. Kad būtų aiškiau, pinigų srautai iš abiejų projektų – užstatas „Sberbank“ ir 1 kambario buto nuoma Maskvos šiaurės vakaruose – pateikiami toliau esančioje lentelėje:

Net ir neskaičiuojant IRR, aišku, kad dabar banko indėlis yra pelningesnis pasirinkimas. Tai nesunku įrodyti, jei paskaičiuosite antrojo projekto vidinę grąžos normą – ji bus mažesnė už indėlio IRR. Išnuomojus šį vieno kambario butą Maskvoje trejiems metams, jei jis bus parduotas trečiųjų metų pabaigoje, investicijos IRR bus 6,0% per metus.

Jei neturite 6 milijonų rublių palikimo, tada imti šiuos pinigus į kreditą buto nuomai yra neprotinga, nes paskolos palūkanų norma dabar akivaizdžiai didesnė nei 6,0% šio projekto vidinio pelningumo. Be to, IRR nepriklauso nuo to, kiek metų butas buvo išnuomotas – vidinė grąžos norma išliks tokia pati, jei vietoj trejų metų išnuomosite jį 10 ar 15 metų.

Jei atsižvelgsime į metinį buto pabrangimą dėl infliacijos, šio projekto IRR bus didesnis Pavyzdžiui, jei pirmaisiais metais (2015 m.) buto kaina padidės 10 proc. antrajame (2016 m.) 9%, o trečiame (2017 m.) 8% , tada iki trečiųjų metų pabaigos jį galima parduoti už 6 000 000 * 1,10 * 1,09 * 1,08 = 7 769 520 rublių. Dėl šio grynųjų pinigų srauto padidėjimo trečiaisiais projekto metais IRR būtų 14,53%. Todėl jei galėtume labai tiksliai prognozuoti būsimas rublio kainas butams, mūsų projektas taptų realesnis. Tačiau tai vis dar yra nuostolinga dabartinėje situacijoje, kai centrinio banko refinansavimo norma yra 17 proc., todėl visos banko paskolos yra per brangios.

Mėnesinių pinigų srautų IRR apskaičiavimas

Naudodami IRR funkciją, galite apskaičiuoti investicinio projekto IRR vienodais laiko intervalais tarp pinigų srautų. Skaičiavimų rezultatas bus laikotarpio – metų, ketvirčio, mėnesio – palūkanų norma. Pavyzdžiui, jei tikėtume, kad mokėjimai už buto nuomą ateina kiekvieno mėnesio (o ne metų) pabaigoje, tuomet turėtume sudaryti Excel lentelę su 36 mokėjimais po 30 000 rublių. Šiuo atveju IRR funkcija pateiktų projekto vidinės grąžos normos reikšmę per mėnesį. Mūsų projektui IRR buvo 0,5% per mėnesį. Tai atitinka 6,17% metinę palūkanų normą (apskaičiuota kaip (1+0,005) 12 -1), kuri nėra daug didesnė nei anksčiau apskaičiuota 6,0%.

Jei norite gauti šį rezultatą patys, būtinai užpildykite langelį „atspėk“ - įdėkite ten 0,03, kitaip išvestyje gausite klaidą #NUM, nes „Excel“ nepakaks 20 bandymų apskaičiuoti IRR.

IRR apskaičiavimas nevienodiems laiko intervalams tarp pinigų srautų

„Excel“ suteikia galimybę apskaičiuoti vidinę projekto grąžos normą, net jei pinigų srautai iš projekto gaunami nereguliariais intervalais. Norint apskaičiuoti tokio projekto IRR, reikia naudoti funkciją NET IH ir kaip argumentą nurodyti ne tik langelius su pinigų srautais, bet ir langelius su jų gavimo datomis. Pavyzdžiui, jei buto pardavimą kartu su paskutiniu nuomos mokėjimu nukeliame į ketvirtų metų pabaigą (nuo 12-31-17 iki 12-31-18), o trečiųjų metų pabaigoje neturime pinigų srautus, tada IRR sumažės nuo 6% iki 4. 53% per metus. Atkreipiame dėmesį, kad tokiu atveju vidinę grąžos normą bus galima apskaičiuoti tik naudojant NET IRR funkciją, nes funkcija IRR duos tokį patį rezultatą, koks buvo – 6%, t.y. VSD neatsižvelgs į laikotarpio pokyčius.

„Kur aš ir paršelis einame, yra didelė paslaptis...“

Dabartinė 17% refinansavimo norma žudo ir įmones, ir bankus. Nes sunku rasti investicinių projektų, kurie atsipirktų esant tokioms paskolų palūkanoms. Kaip tokiomis sąlygomis plėtoti verslą? Prekyba ginklais ir narkotikais šiuo atveju, žinoma, bus pelninga, tačiau dauguma įmonių geriausiu atveju išliks, o blogiausiu – bankrutuos.

O kaip bankai užsidirbs, jei tokios didelės grąžos investicinių projektų tiesiog nėra? O norėdami mums mokėti padidintas palūkanas už indėlius, bankai tam turi kažkur užsidirbti pinigų.

Rusija galėtų atlaikyti žemesnį rublio kursą pagrindinių valiutų atžvilgiu, tačiau susidoroti su aukštomis palūkanų normomis ekonomikoje jau per daug.

2014 m. ne kartą girdėjome, kad Rusijos Federacijos centrinis bankas užsiima infliacijos siekimu. Ir tai buvo padaryta turint gerus ketinimus – kuo mažesnė infliacija, tuo lengviau pasiekti investicijų grąžą. Tačiau paaiškėjo, kad jie norėjo „geriausio“, bet pasirodė „kaip visada“. Turėdama brangią valiutą, kokia yra dabar, Rusija galėtų sėkmingai plėtoti savo gamybą, o importo pakeitimas taptų realybe. Bet ne, mes neieškome lengvų kelių, o dar blogiau yra tai, kad nesimokome iš savo klaidų. Ir mes gyvename, kaip tame anekdote:

„Pernai kviečių pasėjome 100 hektarų. Žiurkėnas suėdė viską...Šiemet ketiname pasėti 200 hektarų kviečių. Tegul žiurkėnas užspringsta!