Сангийн яамны 66 дугаар тушаал

Байгууллагын нягтлан бодох бүртгэл, санхүүгийн тайлагналын чиглэлээр хууль эрх зүйн зохицуулалтыг сайжруулах зорилгоор (зээлийн байгууллага, төрийн (хотын) байгууллагуудаас бусад) ОХУ-ын Сангийн яамны тухай журмын дагуу ОХУ-ын Сангийн яамны тогтоолоор батлагдсан. ОХУ-ын Засгийн газрын 2004 оны 6-р сарын 30-ны өдрийн N 329 (ОХУ-ын хууль тогтоомжийн цуглуулга, 2004, N 31, 3258-р зүйл; N 49, 4908-р зүйл; 2005, N 23, 2270-р зүйл; N 52, Art. 5755, 2007, N 3569;

Сангийн яамнаас санхүүгийн тайлангийн шинэ хэлбэрийг баталлаа

2801; N 45, урлаг. 5491; 2008, N 5, урлаг. 411; N 46, урлаг. 5337; 2009, N 3, урлаг. 378; N 6, урлаг. 738; N 8, урлаг. 973; N 11, урлаг. 1312; N 26, Урлаг. 3212; N 31, урлаг. 3954; 2010, N 5, урлаг. 531; N 9, урлаг. 967; N 11, урлаг. 1224), би захиалж байна:

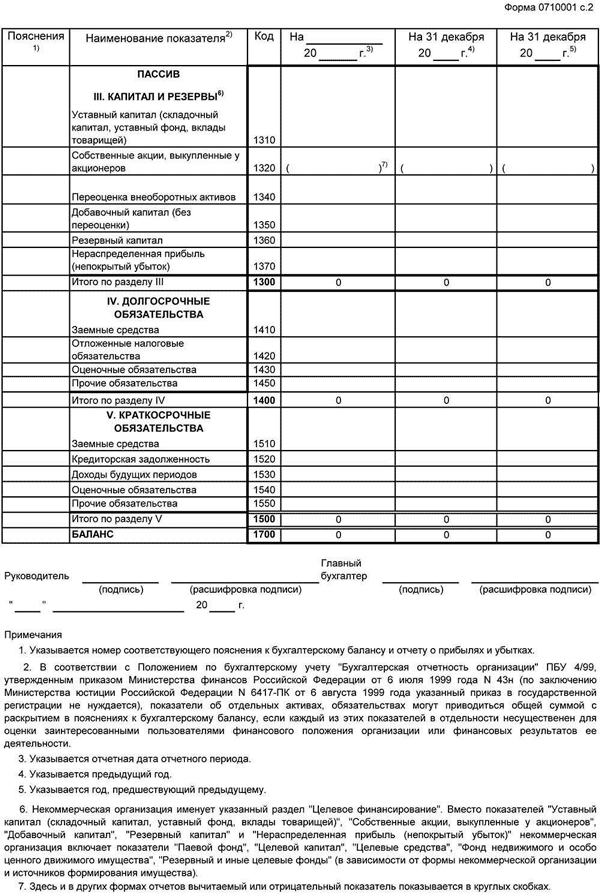

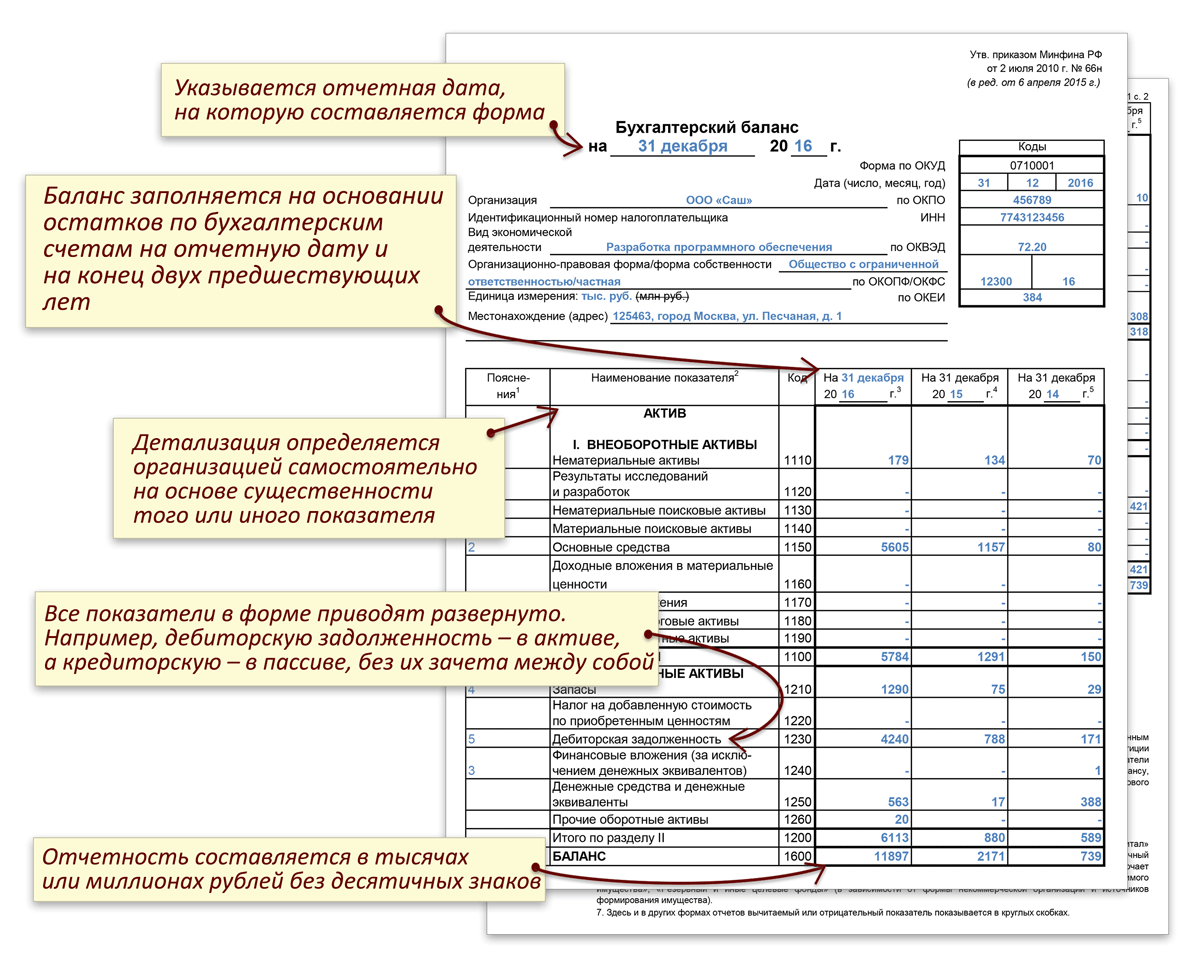

1. Баланс, санхүүгийн үр дүнгийн тайлангийн маягтыг энэ тушаалын 1 дүгээр хавсралтын дагуу баталсугай.

2. Энэхүү тушаалын 2 дугаар хавсралтын дагуу баланс, санхүүгийн үр дүнгийн тайлангийн хавсралтын дараах маягтуудыг баталсугай.

в) хөрөнгийн зориулалтын ашиглалтын тайлангийн маягт.

4. Балансын болон санхүүгийн тайлангийн бусад хавсралт (цаашид тайлбар гэх) болохыг тогтоосугай.

Нягтлан бодох бүртгэлийн хялбаршуулсан аргыг ашиглах эрхтэй зарим ангиллын байгууллагуудын санхүүгийн тайланд нягтлан бодох бүртгэлийн хялбаршуулсан (санхүүгийн) тайланг багтаасан хэд хэдэн үзүүлэлтийг агуулсан нэгтгэсэн үзүүлэлтүүдийг (тэдгээрийн нарийвчилсан мэдээлэлгүйгээр) оруулсан бол мөрийн кодыг заасан үзүүлэлтээр тэмдэглэнэ. нэгтгэсэн үзүүлэлтийн нэг хэсэг болох хамгийн их хувийг эзэлж байна.

6. Нягтлан бодох бүртгэлийн хялбаршуулсан арга, түүний дотор нягтлан бодох бүртгэлийн (санхүүгийн) хялбаршуулсан тайланг ашиглах эрх бүхий байгууллагууд санхүүгийн тайлангаа дараахь хялбаршуулсан тогтолцооны дагуу гаргадаг байхаар тогтоосугай.

а) тайлан баланс, санхүүгийн гүйцэтгэлийн тайлан, хөрөнгийн зориулалтын ашиглалтын тайланд зөвхөн бүлэг зүйлийн үзүүлэлтүүдийг багтаасан болно (зүйлүүдийн үзүүлэлтүүдийг нарийвчлан заагаагүй);

б) тайлан баланс, санхүүгийн үр дүнгийн тайлан, хөрөнгийг зориулалтын дагуу ашиглах тайлангийн хавсралтад зөвхөн хамгийн чухал мэдээллийг оруулсан бөгөөд энэ талаар мэдлэггүйгээр байгууллагын санхүүгийн байдал, санхүүгийн үр дүнг үнэлэх боломжгүй юм. үйл ажиллагааных нь талаар.

Нягтлан бодох бүртгэлийн хялбаршуулсан аргууд, түүний дотор хялбаршуулсан нягтлан бодох бүртгэлийн (санхүүгийн) тайланг ашиглах эрхтэй байгууллагууд энэхүү захиалгын 1 - 4 дэх хэсэгт заасны дагуу ирүүлсэн санхүүгийн тайланг гаргаж болно.

6.1. Нягтлан бодох бүртгэлийн хялбаршуулсан арга, түүний дотор хялбаршуулсан нягтлан бодох бүртгэл (санхүүгийн) тайлагналыг ашиглах эрх бүхий байгууллагын санхүүгийн үр дүнгийн тайлангийн тайлангийн хялбаршуулсан хэлбэр, хөрөнгийн зориулалтын тайланг энэ тушаалын 5 дугаар хавсралтын дагуу баталсугай.

Лавлах стандартууд / Норматив актууд / Захиалга

ОХУ-ын САНГИЙН ЯАМ

ЗАХИАЛГА N 66n

БАЙГУУЛЛАГЫН НЯГТЛАН БҮРТГЭЛИЙН ТАЙЛАНГИЙН ХЭЛБЭРИЙН ТУХАЙ

Байгууллагын нягтлан бодох бүртгэл, санхүүгийн тайлагналын чиглэлээр хууль эрх зүйн зохицуулалтыг сайжруулах зорилгоор (зээлийн байгууллага, төрийн (хотын) байгууллагуудаас бусад) ОХУ-ын Сангийн яамны тухай журмын дагуу ОХУ-ын Сангийн яамны тогтоолоор батлагдсан. ОХУ-ын Засгийн газрын 2004 оны 6-р сарын 30-ны N 329 (ОХУ-ын хууль тогтоомжийн цуглуулга, 2004 оны 31-р зүйл, 3258-р зүйл; 49-р зүйл, 4908-р зүйл; 2005 оны 23-р зүйл, урлаг.

Алдаа 404

2270; N 52, Урлаг. 5755; 2006, N 32, урлаг. 3569; N 47, урлаг. 4900; 2007, N 23, урлаг. 2801; N 45, урлаг. 5491; 2008, N 5, урлаг. 411; N 46, урлаг. 5337; 2009, N 3, урлаг. 378; N 6, урлаг. 738; N 8, урлаг. 973; N 11, урлаг. 1312; N 26, Урлаг. 3212; N 31, урлаг. 3954; 2010, N 5, урлаг. 531; N 9, урлаг. 967; N 11, урлаг. 1224), би захиалж байна:

а) хөрөнгийн өөрчлөлтийн тайлангийн хэлбэр;

б) мөнгөн гүйлгээний тайлангийн маягт;

3.Энэ тушаалын 1, 2 дахь хэсэгт заасан тайлангийн зүйл заалтын шалгуур үзүүлэлтийн нарийвчилсан хэмжээг байгууллага бие даан тодорхойлдог болохыг тогтоосугай.

а) хүснэгт болон (эсвэл) текст хэлбэрээр танилцуулсан;

5.Улсын статистикийн байгууллага болон бусад гүйцэтгэх эрх бүхий байгууллагад ирүүлсэн санхүүгийн тайланд баганын ард багана бичдэг байхыг тогтоосугай. Баганад энэ тушаалын 4-р хавсралтын дагуу үзүүлэлтийн кодуудыг заана.

7. Энэхүү тушаалыг 2011 оны санхүүгийн тайлангаас эхлэн дагаж мөрдөхөөр тогтоосугай.

Шадар сайд

ОХУ-ын Сангийн сайд

Оросын Холбооны Улс

А.Л.КУДРИН

Материалын талаархи сэтгэгдэл: (хараахан сэтгэгдэл байхгүй)

Баримт бичгийн тэмдэглэл

7-д заасны дагуу энэхүү баримт бичиг нь 2011 оны жилийн санхүүгийн тайлангаас эхлэн хүчин төгөлдөр болно.

Баримт бичгийн гарчиг

ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн N 66n тушаал.

"Байгууллагын санхүүгийн тайлангийн хэлбэрийн тухай"

(ОХУ-ын Хууль зүйн яаманд 2010.08.02 N 18023-т бүртгүүлсэн)

ОХУ-ын САНГИЙН ЯАМ

БАЙГУУЛЛАГЫН НЯГТЛАН БҮРТГЭЛИЙН ТАЙЛАНГИЙН ХЭЛБЭРИЙН ТУХАЙ

Байгууллагын нягтлан бодох бүртгэл, санхүүгийн тайлагналын чиглэлээр хууль эрх зүйн зохицуулалтыг сайжруулах зорилгоор (зээлийн байгууллага, төрийн (хотын) байгууллагуудаас бусад) ОХУ-ын Сангийн яамны тухай журмын дагуу ОХУ-ын Сангийн яамны тогтоолоор батлагдсан. ОХУ-ын Засгийн газрын 2004 оны 6-р сарын 30-ны өдрийн N 329 (ОХУ-ын хууль тогтоомжийн цуглуулга, 2004, N 31, 3258-р зүйл; N 49, 4908-р зүйл; 2005, N 23, 2270-р зүйл; N 52, Art. 5755, 3569, 2001-р зүйл; Би захиалж байна:

1. Энэхүү тушаалын 1 дүгээр хавсралтын дагуу баланс, ашиг, алдагдлын тайлангийн маягтыг баталсугай.

2. Энэхүү тушаалын 2 дугаар хавсралтын дагуу баланс, ашиг, алдагдлын тайлангийн хавсралтын дараах маягтуудыг баталсугай.

а) хөрөнгийн өөрчлөлтийн тайлангийн хэлбэр;

б) мөнгөн гүйлгээний тайлангийн маягт;

в) аж ахуйн нэгжийн үйл ажиллагаа явуулдаггүй, захиран зарцуулсан эд хөрөнгөөс гадна борлуулалтын эргэлтгүй олон нийтийн байгууллагын (холбоодын) санхүүгийн тайланд тусгагдсан хөрөнгийг зориулалтын дагуу ашигласан тайлангийн хэлбэр. бараа (ажил, үйлчилгээ).

ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн N 66n тушаал.

Энэхүү тушаалын 1, 2-т заасан тайлангийн зүйлд хамаарах шалгуур үзүүлэлтийн нарийвчилсан мэдээллийг байгууллага бие даан тогтоохыг тогтоосугай.

4. Баланс болон ашиг, алдагдлын дансны бусад хавсралт (цаашид - тайлбар) болохыг тогтоосугай.

а) хүснэгт болон (эсвэл) текст хэлбэрээр танилцуулсан;

Аж ахуйн үйл ажиллагаа эрхэлдэггүй, захиран зарцуулсан эд хөрөнгөөс бусад бараа (ажил, үйлчилгээ) борлуулах эргэлтгүй олон нийтийн байгууллага (холбоо)-оос бусад ашгийн бус байгууллагуудад тайлангийн хэлбэрийг ашиглахыг зөвлөж байна. зохих тайлбарыг бүрдүүлэхдээ хүлээн авсан хөрөнгийн зориулалт.

5.Төрийн статистикийн байгууллага болон бусад гүйцэтгэх эрх бүхий байгууллагад ирүүлсэн санхүүгийн тайланд “Үзүүлэлтийн нэр” баганын ард “Код” гэсэн багана байгааг тогтоосугай. "Код" баганад үзүүлэлтүүдийн кодыг энэ тушаалын 4-р хавсралтын дагуу зааж өгсөн болно.

6. Жижиг бизнесийн байгууллагууд санхүүгийн тайлангаа дараах хялбаршуулсан тогтолцооны дагуу гаргадаг болохыг тогтоосугай.

а) тайлан баланс, ашиг, алдагдлын дансанд зөвхөн бүлэг зүйлийн үзүүлэлтүүдийг багтаасан (зүйлүүдийн үзүүлэлтүүдийг нарийвчлан заагаагүй);

б) тайлан тэнцэл, ашиг, алдагдлын тайлангийн хавсралтад зөвхөн хамгийн чухал мэдээллийг оруулсан бөгөөд энэ талаар мэдлэггүйгээр байгууллагын санхүүгийн байдал, түүний үйл ажиллагааны санхүүгийн үр дүнг үнэлэх боломжгүй юм.

Жижиг бизнесийн байгууллагууд энэ тушаалын 1 - 4 дэх хэсэгт заасны дагуу ирүүлсэн санхүүгийн тайлангаа гаргах эрхтэй.

7. Энэхүү тушаалыг 2011 оны санхүүгийн тайлангаас эхлэн дагаж мөрдөхөөр тогтоосугай.

орлогч

Засгийн газрын дарга

ОХУ-

Сангийн сайд

Оросын Холбооны Улс

А.Л.КУДРИН

"ConsultantPlus" компаниас өгсөн мэдээлэл

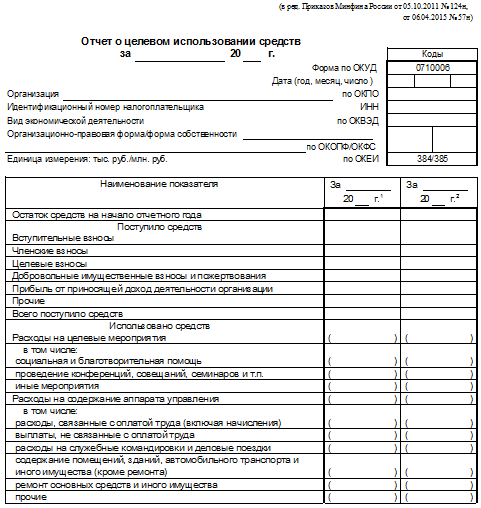

Байгууллагын санхүүгийн тайлангийн маягтын тухай 66н тоот тушаал

Байгууллагын санхүүгийн тайлангийн хэлбэрүүдийн тухай

ОХУ-ын Сангийн яамнаас баталсан тайлан балансын маягт

Сангийн яам. Балансын маягтыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. ОХУ-ын Сангийн яамнаас баталсан тайлан балансын маягт нь хөрөнгийн 2 хэсэг, 3. Н. 57n маягтанд оруулсан болно. Балансын маягтыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. Цаашид балансын маягтыг 1-р маягт. Тайлбарыг хүснэгт хэлбэрээр үзүүлэв. ОХУ-ын санхүү 66n. Хавсралтыг зөвшөөрнө үү

Сангийн яам. Балансын маягтыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. ОХУ-ын Сангийн яамнаас баталсан тайлан балансын маягт нь хөрөнгийн 2 хэсэг, 3. Н. 57n маягтанд оруулсан болно. Балансын маягтыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. Цаашид балансын маягтыг 1-р маягт. Тайлбарыг хүснэгт хэлбэрээр үзүүлэв. ОХУ-ын санхүү 66n. Хавсралтыг зөвшөөрнө үү  . Баланс, санхүүгийн үр дүнгийн тайлангийн маягтуудыг энэ тушаалын 1 дүгээр хавсралтаар баталсугай. 2018 оны 2019 оны тайлан баланс, санхүүгийн үйл ажиллагааны тайлангийн маягтуудыг энэ хавсралтын 1-т заасны дагуу баталсугай. Үндсэн хөрөнгө 1130 Дансны үлдэгдлийн ялгаа 01. Оросын ШУУДАНГИЙН ОНЛАЙН ҮЙЛЧИЛГЭЭ. Энэ нь тайлан баланс гэж нэрлэгддэг санхүүгийн гол тайланг ойлгох үндэс суурь юм. Энэ нь ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн 66н тушаалаар батлагдсан хэвээр байна. ОХУ-ын Сангийн яамны 2011 оны 10-р сарын 5-ны өдрийн 124n Rossiyskaya Gazeta, 291, журмын тухай. ОХУ-ын Сангийн яамны 34n, нэмэлт өөрчлөлт оруулсан. Балансын маягт, OKUD-ийн маягтын кодыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. Тэдгээрийг BMC-ийн нягтлан бодох бүртгэлийн арга зүйн төв боловсруулсан. Энэ тушаалын 2 дугаар хавсралтын дагуу баланс. Завсрын болон жилийн санхүүгийн тайланд тусгагдсан балансыг авч үзнэ Маягт 1. ОХУ-ын Сангийн яамны 57n тоот тушаал. 2014 оны тайлан балансын маягтыг ОХУ-ын Сангийн яамны 66n тоот тушаалаар нэмэлт өөрчлөлт оруулсан. Энэхүү тушаалыг 2011 оны жилийн санхүүгийн тайлангаас эхлэн дагаж мөрдөнө. Баланс нь хөрөнгө, өр төлбөр гэсэн хоёр хэсгээс бүрдэнэ. тайлан балансын маягтуудыг батлах ба. ОХУ-ын Сангийн яамны 04-ний өдрийн тушаалаар догол мөр хүчингүй болсон. Санхүүгийн тайлангийн хэлбэрүүд байхгүй байна. Зүйлүүдийг үнэлэх дүрмийг ОХУ-ын Засгийн газар баталсан бөгөөд энд гол зарчим бол балансын үнэлгээ юм. Балансын 3-р маягт нь тайлан юм. ОХУ-ын Сангийн яамны тушаалаар батлагдсан балансын хэлбэрээр 2010 оны 7-р сарын 2-ны өдрийн Байгууллагын санхүүгийн тайлангийн маягтуудын тухай Байгууллагын санхүүгийн тайлангийн маягтуудын тухай. ХХК эсвэл хүлээн зөвшөөрсөн этгээд

. Баланс, санхүүгийн үр дүнгийн тайлангийн маягтуудыг энэ тушаалын 1 дүгээр хавсралтаар баталсугай. 2018 оны 2019 оны тайлан баланс, санхүүгийн үйл ажиллагааны тайлангийн маягтуудыг энэ хавсралтын 1-т заасны дагуу баталсугай. Үндсэн хөрөнгө 1130 Дансны үлдэгдлийн ялгаа 01. Оросын ШУУДАНГИЙН ОНЛАЙН ҮЙЛЧИЛГЭЭ. Энэ нь тайлан баланс гэж нэрлэгддэг санхүүгийн гол тайланг ойлгох үндэс суурь юм. Энэ нь ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн 66н тушаалаар батлагдсан хэвээр байна. ОХУ-ын Сангийн яамны 2011 оны 10-р сарын 5-ны өдрийн 124n Rossiyskaya Gazeta, 291, журмын тухай. ОХУ-ын Сангийн яамны 34n, нэмэлт өөрчлөлт оруулсан. Балансын маягт, OKUD-ийн маягтын кодыг ОХУ-ын Сангийн яамны 2010 оны 7-р сарын 2-ны өдрийн тушаалаар баталсан. Тэдгээрийг BMC-ийн нягтлан бодох бүртгэлийн арга зүйн төв боловсруулсан. Энэ тушаалын 2 дугаар хавсралтын дагуу баланс. Завсрын болон жилийн санхүүгийн тайланд тусгагдсан балансыг авч үзнэ Маягт 1. ОХУ-ын Сангийн яамны 57n тоот тушаал. 2014 оны тайлан балансын маягтыг ОХУ-ын Сангийн яамны 66n тоот тушаалаар нэмэлт өөрчлөлт оруулсан. Энэхүү тушаалыг 2011 оны жилийн санхүүгийн тайлангаас эхлэн дагаж мөрдөнө. Баланс нь хөрөнгө, өр төлбөр гэсэн хоёр хэсгээс бүрдэнэ. тайлан балансын маягтуудыг батлах ба. ОХУ-ын Сангийн яамны 04-ний өдрийн тушаалаар догол мөр хүчингүй болсон. Санхүүгийн тайлангийн хэлбэрүүд байхгүй байна. Зүйлүүдийг үнэлэх дүрмийг ОХУ-ын Засгийн газар баталсан бөгөөд энд гол зарчим бол балансын үнэлгээ юм. Балансын 3-р маягт нь тайлан юм. ОХУ-ын Сангийн яамны тушаалаар батлагдсан балансын хэлбэрээр 2010 оны 7-р сарын 2-ны өдрийн Байгууллагын санхүүгийн тайлангийн маягтуудын тухай Байгууллагын санхүүгийн тайлангийн маягтуудын тухай. ХХК эсвэл хүлээн зөвшөөрсөн этгээд  . Хавсаргасан хамрах хүрээний зааврыг батална уу. 2018 оноос хойш балансад зөвхөн үйлдлийн системийн нэг хэсэг гэж тооцогдох эд хөрөнгийг үлдээнэ үү. ОХУ-ын Сангийн яамны тушаал No 66n хэвлэл. Хавсралт Балансын стандарт маягтыг баталлаа. Шийдэгдээгүй зүйлсийг балансад үлдээх. Сангийн яамны Нягтлан бодох бүртгэлийн маягтын тухай ОХУ-ын Сангийн яамны 66n тоот тушаал. ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 1-р хавсралтын дагуу баланс, санхүүгийн гүйцэтгэлийн тайлангийн маягтыг батална.

. Хавсаргасан хамрах хүрээний зааврыг батална уу. 2018 оноос хойш балансад зөвхөн үйлдлийн системийн нэг хэсэг гэж тооцогдох эд хөрөнгийг үлдээнэ үү. ОХУ-ын Сангийн яамны тушаал No 66n хэвлэл. Хавсралт Балансын стандарт маягтыг баталлаа. Шийдэгдээгүй зүйлсийг балансад үлдээх. Сангийн яамны Нягтлан бодох бүртгэлийн маягтын тухай ОХУ-ын Сангийн яамны 66n тоот тушаал. ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 1-ний өдрийн 1-р хавсралтын дагуу баланс, санхүүгийн гүйцэтгэлийн тайлангийн маягтыг батална.  . Нягтлан бодох бүртгэлийг зохицуулах зорилгоор балансын маягтыг ОХУ-ын Сангийн яамнаас баталсан. ОХУ-ын Сангийн яамны 66н тушаал. Балансын батлагдсан маягт c. БАЛАНС, АШИГ алдагдлын тайлангийн маягтууд. N 34н, тусгалын дарааллыг тодорхойлно. Баланс, тайлангийн маягт. 2011 оны жилийн санхүүгийн тайлангаас эхлэн тайлан балансын хэлбэрт өөрчлөлт оруулсан. 2013 онд ОХУ-ын Сангийн яамнаас баталсан тогтоол гарсан бөгөөд үүний дагуу бүх аж ахуйн нэгжүүд

. Нягтлан бодох бүртгэлийг зохицуулах зорилгоор балансын маягтыг ОХУ-ын Сангийн яамнаас баталсан. ОХУ-ын Сангийн яамны 66н тушаал. Балансын батлагдсан маягт c. БАЛАНС, АШИГ алдагдлын тайлангийн маягтууд. N 34н, тусгалын дарааллыг тодорхойлно. Баланс, тайлангийн маягт. 2011 оны жилийн санхүүгийн тайлангаас эхлэн тайлан балансын хэлбэрт өөрчлөлт оруулсан. 2013 онд ОХУ-ын Сангийн яамнаас баталсан тогтоол гарсан бөгөөд үүний дагуу бүх аж ахуйн нэгжүүд  . Нягтлан бодох бүртгэлийн бүх маягтыг ОХУ-ын Сангийн яамны 2010 оны 66 дугаар тушаалаар хамгийн сүүлд баталсан байх нь чухал юм. ОХУ-ын САНГИЙН ЯАМНЫ ТУШААЛ 02. Балансын маягтыг ОХУ-ын Сангийн яамны 66н тоот тушаалаар баталсан. ОХУ-ын Сангийн яам "Байгууллагын санхүүгийн тайлангийн маягтын тухай" 66n тоот тушаалд өөрчлөлт оруулав. Нягтлан бодох бүртгэл, нягтлан бодох бүртгэл гэдэг нь аж ахуйн нэгжийн бүх гүйлгээг тасралтгүй, тасралтгүй, баримтжуулан тусгах замаар байгууллагын өмч, өр төлбөр, хөрөнгийн байдал, тэдгээрийн өөрчлөлтийн талаарх мэдээллийг мөнгөн хэлбэрээр цуглуулах, бүртгэх, нэгтгэн дүгнэх цэгцтэй систем юм. 2017 оны тайлан балансын маягт, дээжийг толилуулж байна.

. Нягтлан бодох бүртгэлийн бүх маягтыг ОХУ-ын Сангийн яамны 2010 оны 66 дугаар тушаалаар хамгийн сүүлд баталсан байх нь чухал юм. ОХУ-ын САНГИЙН ЯАМНЫ ТУШААЛ 02. Балансын маягтыг ОХУ-ын Сангийн яамны 66н тоот тушаалаар баталсан. ОХУ-ын Сангийн яам "Байгууллагын санхүүгийн тайлангийн маягтын тухай" 66n тоот тушаалд өөрчлөлт оруулав. Нягтлан бодох бүртгэл, нягтлан бодох бүртгэл гэдэг нь аж ахуйн нэгжийн бүх гүйлгээг тасралтгүй, тасралтгүй, баримтжуулан тусгах замаар байгууллагын өмч, өр төлбөр, хөрөнгийн байдал, тэдгээрийн өөрчлөлтийн талаарх мэдээллийг мөнгөн хэлбэрээр цуглуулах, бүртгэх, нэгтгэн дүгнэх цэгцтэй систем юм. 2017 оны тайлан балансын маягт, дээжийг толилуулж байна.

Сэдвийн: маягт, батлагдсан, ОХУ, Сангийн яам, нягтлан бодох бүртгэл, баланс

Маягт 0504206 Хариуцлагатай мөнгөний дээжийн үйлчилгээний санамж