Дотоод өгөөжийн хувь IRR. Томъёо ба тооцооллын жишээ

Хөрөнгө оруулалтын төслүүдийн харьцангуй ашигт байдалд дүн шинжилгээ хийхэд IRR тооцооны томъёог ашигладаг. IRR нь зөвхөн төслүүдийг ашигт ажиллагааны хувьд төдийгүй зах зээл дээрх бусад хөрөнгийг харьцуулах боломжийг олгодог.

Дотоод өгөөжийн хэм хэмжээний эдийн засгийн утга

IRR-ийг мөн дотоод өгөөжийн түвшин буюу IRR гэж нэрлэдэг. Орлогын үнэмлэхүй үнэ цэнийг биш, харин харьцангуйг нь үнэлдэг шалгуур үзүүлэлтийн хэрэгцээ нь ойлгомжтой юм - энэ утгыг авч, зах зээл дээрх бүх боломжит ханштай харьцуулах нь маш тохиромжтой, бонд, хадгаламжийн өгөөж, эсвэл зээлийн өртөг. Хөрөнгийн өгөөжийн хувь хэмжээ төслийнхөөс өндөр эсвэл бага байгааг хараад өөрийн хөрөнгөө хөрөнгө оруулах шийдвэр гаргахад хялбар байдаг. Үүний зэрэгцээ, ашигт ажиллагаа, санхүүжилтийн өртгийг харьцуулж үзвэл өгөөж нь зээлийн өртгөөс ихээхэн давсан тохиолдолд зээлсэн хөрөнгөөр төсөл эхлүүлэх шийдвэр гаргахад хялбар байдаг.

Тиймээс, IRR-ийг тооцоолох томъёо нь төсөл үр дүнтэй хэвээр байх хөрөнгийн хамгийн их зардлыг, өөрөөр хэлбэл сөрөг байх босго түвшинг тооцоолох хэрэгцээг шийддэг. Энэ хувь хэмжээ нь өнөөгийн цэвэр үнэ цэнийг тэг болгох ёстой. NPV .

Практикт энэ үзүүлэлтийг төслийн аюулгүй байдлын түвшин гэж нэрлэдэг, учир нь ҮНБ болон хөрөнгийн өртөг хоорондын зөрүү нь тухайн төсөл хэр өндөр зээлийн хүү (эсвэл бусад төрлийн санхүүжилт) тэсвэрлэх чадвартай болохыг харуулдаг. Хэрэв төслийн үзүүлэлтийн үнэ цэнэ нь компанийн хөрөнгийн өртгөөс (жишээлбэл, WACC) их байвал үүнийг хүлээн зөвшөөрөх ёстой.

IRR-ийг тооцоолох томъёо

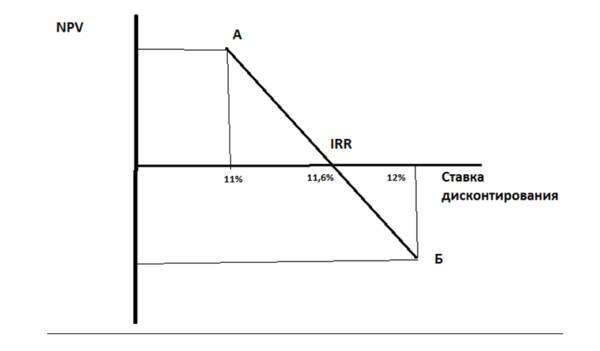

График тодорхойлох арга

Зураг 1

Бид координатын системийг (Зураг 1) барьж, функцийн утга нь ординатын тэнхлэгийн дагуу NPV, абсцисса тэнхлэгийн дагуух хөнгөлөлтийн хувь хэмжээ юм. Бид хоёр хөнгөлөлтийн хувь хэмжээг сонгосон бөгөөд ингэснээр нэг ханшаар ("А" цэг дээр) NPV утга эерэг, нөгөө нь "B" цэг дээр сөрөг байх ба NPV үнэ цэнэ нь доороос болон дээрээс тэг рүү ойртох тусам илүү их болно. шийдэл нь үнэн зөв байх болно. График дээрх хоёр цэгийг сегменттэй холбоно - сегментийн х тэнхлэгтэй огтлолцох цэг нь өгөөжийн дотоод түвшин юм. Бидний жишээн дээр "А" цэг дээр хөнгөлөлтийн хувь хэмжээ 11%, "Б" цэгт 12% байвал х тэнхлэгийн огтлолцох цэг дээр ойролцоогоор (нүдээр) хувь хэмжээ 11.6% -тай тэнцүү байна. . Энэ нь яг тодорхой арга биш боловч дотоод өгөөжийн үнэ цэнийн талаархи ойлголтыг өгдөг.

Тооцооллын арга

Илүү нарийвчлалтай шийдлийг IRR-ийг тооцоолох томъёогоор өгсөн болно.

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2),

Энд r1 нь NPV1-ийн эерэг тооцоолсон утгатай тохирох сонголтын аргаар тодорхойлсон хөнгөлөлтийн хувь хэмжээ,

r2 нь сонголтын аргаар тодорхойлсон хөнгөлөлтийн хувь хэмжээ бөгөөд энэ нь сөрөг тооцоолсон NPV2 утгатай тохирч байна.

Бидний жишээнд r1 = 11%, r2 = 12% байна. NPV1 = 120, NPV2 = -90 гэж үзье, тэгвэл:

IRR = 11% + 120 x (12%-11%) / (120-(-90)) = 0.11 + 120 x (0.01) / 210 = 0.11 + 0.0057 = 0.1157 буюу 11.57%.

IRR-ийг тооцоолох асуудал ба тэдгээрийн шийдэл

IRR томъёо нь анхааралдаа авах шаардлагатай зарим сул талуудтай. Тиймээс хэрэв NPV утгын тэмдэг өөрчлөгдөхгүй бол индикатор байхгүй болно. Энэ нь хэрэв төсөл хөрөнгө оруулалтын үе шатанд улаанаар орохгүйгээр шууд ашиг олдог бол ийм төсөлд IRR байхгүй болно гэсэн үг юм. Нөхцөл байдал нь ховор боловч нэлээд магадлалтай, жишээлбэл, тооцооллын интервалыг сонгосон бол - нэг жил, мөнгөний сөрөг урсгал нь зөвхөн эхний саруудад тохиолддог бөгөөд жилийн эцэст төсөл нь хар өнгөтэй байдаг. Тооцооллын график дүрслэлээс бид NPV өөрчлөлтийн замнал нь хөнгөлөлтийн хувь хэмжээгээр хэзээ ч x тэнхлэгийг огтолдоггүйг харах болно.

Нэг хором идэж байна. Манай томъёогоор тооцоолсон үзүүлэлт нь гайхалтай том утгыг авч болно. Жишээлбэл, анхны хөрөнгө оруулалт их биш, харин NPV хурдацтай өсч байгаа тохиолдолд энэ сонголт бас боломжтой.

Хэд хэдэн IRR утга байж болох юм, энэ нь бизнес загвар нь NPV үзүүлэлтийг өөр өөр хугацаанд тэгээр (тэмдэгт өөрчлөлт) олон шилжилтэд хүргэдэг нөхцөл байдал юм, жишээлбэл, төсөл нь үе шаттай холбоотой бол; төслийг хэрэгжүүлэх явцад хуримтлагдсан хөрөнгөөс давсан их хэмжээний хөрөнгө оруулалт шаарддаг. Энэ тохиолдолд өгөөжийн дотоод түвшин ямар ч утгагүй болно.

Гол сул тал нь уг томьёо нь эерэг мөнгөн гүйлгээг дотоод өгөөжийн хувь хэмжээгээр төсөлд дахин хөрөнгө оруулалт хийнэ гэж тооцоолсон явдал юм.

Та өөрчилсөн IRR томъёог (өөрчлөгдсөн дотоод өгөөжийн хувь, MIRR) ашиглан асуудлыг шийдэж болно.

Энд CF + - i-р үеийн төслийн орж ирж буй мөнгөн урсгал,

CF - – i-р үеийн төслийн гарах мөнгөн гүйлгээ,

WACC - хөрөнгийн жигнэсэн дундаж зардал (норматив өгөөж),

N - төслийн үргэлжлэх хугацаа.

Төслийн санхүүжилтийн эх үүсвэрийн үнээр хийгддэг гадагш урсгалд хөнгөлөлт үзүүлнэ. Мөнгөний орлогод нэмэгдлийг хэрэглэнэ - урсгалын үнэ цэнийг төсөл дуусах хүртэл бууруулна. Өсөлтийг дахин хөрөнгө оруулалтын түвшинтэй тэнцэх хүүгээр гүйцэтгэдэг.

MIRR нь олон тооны IRR-ийн асуудал болон дахин хөрөнгө оруулалт хийсэн урсгалын хангалтгүй үнэлгээний аль алиныг нь шийддэг.

MS Excel-ийн суурилуулсан хэрэгсэл нь MIRR-ийг тооцоолох MVSD() функцийг агуулдаг.

Хэрэв MIRR нь хөнгөлөлтийн хувь хэмжээ – r-ээс их байвал төсөл үр дүнтэй бөгөөд хэрэгжих ёстой.

Сар бүрийн мөнгөн гүйлгээний задаргааг ашигласан тохиолдолд IRR-ийг тооцоолоход ихэвчлэн алдаа гардаг. Энэ тохиолдолд IRR() функцийг ашиглан олж авсан ханшийг төслийн IRR болгон ашиглах нь буруу юм. Үүссэн IRR ханшийг тухайн жилийн саруудын тоогоор буюу 12*IRR сараар үржүүлэх нь бас алдаа юм. Сарын тооцоог жилийн эквивалент руу зөв хөрвүүлэх ёстой - нийлмэл хүүгийн томьёог суурилуулсан Excel хэрэгслийг ашиглан тооцоолсон IRR-д хэрэглэх ёстой, дараа нь бид түүний зөв утгыг харах болно. Сарын мөнгөн гүйлгээний зөв томьёо дараах байдалтай байна: (1+IRR сар) 12 -1,

Энд IRR сар нь Excel-ийн тооцоолсон утга юм. Улирлын задаргааны хувьд (1+IRR кварц) 4 -1.

Ерөнхийдөө IRR-ийг WACC-тэй харьцуулж үзвэл бид дараах хамаарлыг олж авна.

IRR нь WACC-ээс их байна - төслийг хүлээн авч, санхүүжүүлэх нь зүйтэй;

IRR нь WACC-ээс бага - төсөл нь алдагдал авчрах тул түүнийг орхих ёстой;

IRR нь WACC-тэй тэнцүү - төслийг эцэслэх эсвэл үндсэн параметрүүдийг өөрчлөх шаардлагатай.

Үргэлжлэл

IRR нь төслийн үр ашгийн харьцангуй үзүүлэлт бөгөөд гол зорилго нь ашиггүй байх төслийн санхүүжилтийн эх үүсвэрийн хамгийн их зардлын үнэлгээг удирдлагад өгөх явдал юм.

Үзүүлэлт нь хангалтгүй, зөрчилтэй тооцооллыг (маш өндөр утга, төслийн мөнгөн гүйлгээний сөрөг утга байхгүй тохиолдолд IRR байхгүй, олон тооны IRR) өгч болох бөгөөд энэ тохиолдолд үүнийг шинэчлэх эсвэл зөв тайлбарлах шаардлагатай.

Та IRR-ийг хөрөнгө оруулалтын үр ашгийн бие даасан, цорын ганц үзүүлэлт болгон ашиглах ёсгүй. Түүнээс гадна энэ нь бүх шинжээч, санхүүгийн захирал, менежерүүдийн хувьд хөрөнгө оруулалтын дүн шинжилгээ хийх "заавал байх ёстой" үзүүлэлтүүдийн жагсаалтад багтдаг.