Татварын хялбаршуулсан тогтолцооны үндсэн хөрөнгө: орлого, зардлын дэвтэрт нягтлан бодох бүртгэл

Татварын хялбаршуулсан тогтолцооны дагуу үндсэн хөрөнгийг олж авах зардлыг хасах журам нь тухайн эд хөрөнгийн ашиглалтын хугацаа, түүнийг худалдаж авсан мөчөөс (тусгай горимд шилжихээс өмнө эсвэл дараа) хамаарна. Үүнийг диаграм хэлбэрээр төсөөлөөд үз дээ:

* Үндсэн хөрөнгийг худалдан авахад зарцуулсан дүнг зөвхөн татварын хялбаршуулсан системийг ашигладаг байгууллагууд "орлого хасах зардал"-ыг сонгосон байгууллагуудад тооцож болно.

Таны харж байгаагаар хялбаршуулсан татварын тогтолцооны үндсэн хөрөнгийг янз бүрийн аргаар хасаж болно. Тиймээс, хөрөнгийн гүйлгээг орлого, зарлагын дэвтэрт тусгахдаа алдаа гаргаж болно. Үүнээс зайлсхийхийн тулд энэ нийтлэлд бид тухайн тохиолдолд орлого, зарлагын дэвтэр хэрхэн бөглөх талаар жишээгээр харуулах болно. 2013 оны 1-р сарын 1-ээс эхлэн нягтлан бодох бүртгэлийн дэвтэрийг ОХУ-ын Сангийн яамны 2012 оны 10-р сарын 22-ны өдрийн 135n тоот тушаалаар батлагдсан маягтаар хөтлөх ёстой гэдгийг анхаарна уу.

Орлого, зарлагын дэвтэрт хялбаршуулсан татварын тогтолцооны үндсэн хөрөнгө

Эхлэхийн тулд ОХУ-ын Татварын хуулийн 26.2-р бүлгийн дүрмийн дагуу үндсэн хөрөнгө гэж юу болохыг тодорхойлъё. Хуулийн 346.16 дугаар зүйлийн 4 дэх хэсэгт хандъя. Энэ тохиолдолд ОХУ-ын Татварын хуулийн 25-р бүлгийн заалтыг ашиглах шаардлагатай байна. Бусад зүйлсийн дотор энэ нь үл хөдлөх хөрөнгийн анхны өртөг нь 40,000 рубльээс их байх ёстой гэсэн үг юм. Зөвхөн энэ тохиолдолд үүнийг үндсэн хэрэгсэл болгон авч үздэг.

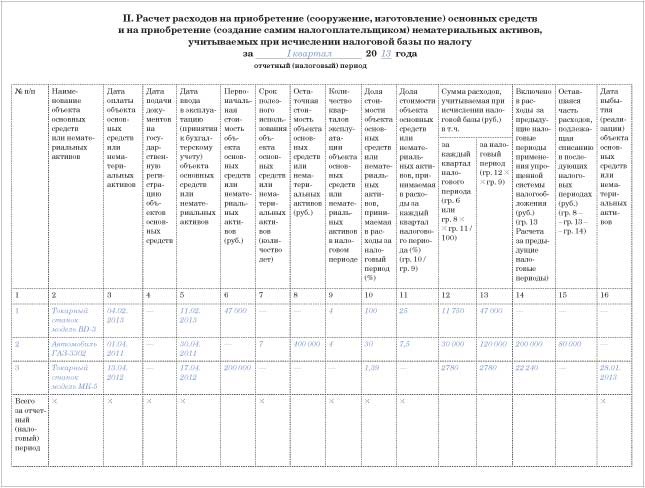

Одоо та номын аль хэсэгт үндсэн хөрөнгө худалдаж авахтай холбоотой зардлыг харуулах болно. II хэсэг нь үүнд зориулагдсан болно. Энд объект тус бүрийг тусад нь тооцоол. Эцсийн эцэст үйлчилгээний хугацаа өөр өөр байж болох бөгөөд энэ нь данснаас хасах журам өөр байх болно гэсэн үг юм.

II хэсгийг бөглөх ерөнхий дүрмүүд нь дараах байдалтай байна. Тайлангийн (татварын) хугацаа бүрийн мэдээллээр хангах. Өөрөөр хэлбэл, та эхлээд эхний улирал, дараа нь хагас жил, 9 сар, нэг жилийн мэдээллийг оруулна. Тайлангийн буюу татварын хугацааны сүүлийн огнооны байдлаар бичилт хийх.

Дараа нь та эцсийн өгөгдлийг II хэсгийн хүснэгтийн сүүлчийн мөрөөс номын I хэсэг, тухайлбал "Татварын бааз суурийг тооцохдоо харгалзан үзсэн зардал" 5-р баганад шилжүүлнэ. Бүртгэлийг улирлын сүүлийн өдөр хүртэл шилжүүлэх шаардлагатай.

Татварын хялбаршуулсан системийн дагуу худалдаж авсан үндсэн хөрөнгийн бүртгэл

Онцгой дэглэмийн дагуу худалдаж авсан үндсэн хөрөнгийн өртгийг тухайн жилийн хугацаанд бүрэн хэмжээгээр нь тэнцүү хэмжээгээр хасч болно. Мэдээжийн хэрэг, ийм эд хөрөнгийг 01 "Үндсэн хөрөнгө" дансанд тусгасны дараа. За, заавал ханган нийлүүлэгчид төлсөн байх ёстой.

Бид онцлон тэмдэглэж байна: үндсэн хөрөнгө худалдан авах зардлыг жигд тусгах нь дээр. Энэ нь Оросын Сангийн яамны төлөөлөгчдийн 2012 оны 3-р сарын 27-ны өдрийн 03-11-11/103 тоот захидалд санал болгосон арга барил юм.

Номын II хэсгийн 11-р баганад улирал бүр зардлын хассан хэсгийг харуул. Гэхдээ энэ тохиолдолд үндсэн хөрөнгийн ашиглалтын хугацаа хамаагүй. Тиймээс номын II хэсгийн 7-р баганыг бөглөх шаардлагагүй.

Тухайн хугацаанд хэр их зардлыг хасахаа тодорхойлохдоо НӨАТ орсон үл хөдлөх хөрөнгийн үнэ цэнийг анхаарч үзээрэй. Эцсийн эцэст танай компани энэ татварыг төлдөггүй, төсвөөс нөхөн төлдөггүй. Мөн PBU 6/01-ийн дүрмийн дагуу - эдгээр нь хялбаршуулсан системийн дагуу худалдаж авсан үл хөдлөх хөрөнгийн анхны өртгийг бүрдүүлэхэд ашигладаг - буцаан олгогдохгүй татварыг энэ зардалд оруулах ёстой. Хялбаршуулсан татварын тогтолцооны үндсэн хөрөнгийг НӨАТ-ын хамт тооцно. Энэ татвар нь тусдаа зардал биш юм.

Жишээ

“Вега” ХХК нь 2013 оны 1 дүгээр сарын 1-ний өдрөөс эхлэн хялбаршуулсан татварын тогтолцоог хэрэгжүүлж байгаа бөгөөд орлого, зарлагын зөрүүний татварыг тогтоодог. Хялбарчлахаас өмнө компани татварын ерөнхий дэглэмийг ашигласан. 2014 оны 2-р сард тус компани 47,000 рублийн үнэтэй токарь (БД-3 загвар) худалдаж авсан. (НӨАТ орсон). Мөн сард “Вега” ХХК машиныг ашиглалтад оруулж, төлбөрийг ханган нийлүүлэгчид шилжүүлсэн. Энэ нь зардлыг хүлээн зөвшөөрөх бүх нөхцөлийг хангасан гэсэн үг юм.

Тус компани нь хялбаршуулсан татварын тогтолцооны дагуу үндсэн хөрөнгийг олж авсан тул 2014 онд энэ үл хөдлөх хөрөнгийн өртгийг бүрэн хасч болно.

Улирал бүр 3-р сарын 31-ээс эхлэн нягтлан бодогч худалдан авсан машины өртгийг зардалд жигд хуваарилна. Хялбаршуулсан тохиолдолд тэрээр орлого, зарлагын нягтлан бодох бүртгэлийн дэвтрийн II хэсгийг дараах байдлаар бөглөсөн.

Татварын хялбаршуулсан тогтолцооноос өмнө худалдаж авсан үндсэн хөрөнгийн бүртгэл

Хялбаршуулсан нөхцөл рүү шилжихээсээ өмнө компани худалдаж авсан үндсэн хөрөнгийг авч үзье. Зардлаа хэр хурдан хасах нь ийм объект хэр удаан үргэлжлэхээс хамаарна: 3 жилээс илүүгүй, 3-аас 15 жил эсвэл 15 жилээс илүүгүй. Та ОХУ-ын Засгийн газрын 2002 оны 1-р сарын 1-ний өдрийн 1-р тогтоолоор батлагдсан Ангиллын дагуу хугацааг тодорхойлно. Ямар ч тохиолдолд үндсэн хөрөнгийн үлдэгдэл (!) үнэ цэнийг харгалзан үзэх ёстой. Энэ нь хялбаршуулсан татварын системийг ашиглаж эхэлсэн өдрөөсөө татварын бүртгэлд бүртгэгдсэн зүйл юм. Дүрмээр бол энэ бол нэгдүгээр сарын 1. Энэ дүнг номын II хэсгийн 8-р баганад зааж өгөх ёстой.

Үйлчилгээний хугацаа 3 жилээс хэтрэхгүй

Ашиглалтын хугацаа нь 3 жилээс хэтрэхгүй үндсэн хөрөнгийг хялбаршуулсан эхний жилийн зардалд тооцож болно. Гэхдээ дахин жигд.

Өөрөөр хэлбэл, энэ тохиолдолд данснаас хасах журам нь хялбаршуулах явцад худалдаж авсан үл хөдлөх хөрөнгөд хамаарахтай адил юм. Гэхдээ тэнд та объектын анхны өртөгийг харгалзан үздэг. Энд бид үлдэгдлийг давтан хэлье.

Үйлчилгээний хугацаа 3-аас 15 жил хүртэл байна

Худалдан авсан эд хөрөнгө нь 3-15 жилийн ашиглалтын хугацаатай объектуудын нэг хэсэг болохыг та тогтоосон. Энэ тохиолдолд үндсэн хөрөнгийн үлдэгдэл үнийг 3 жилийн дотор зардал болгон хасна. Түүгээр ч зогсохгүй хялбаршуулсан эхний жилд зардлын тал хувийг тооцож болно. Хоёр дахь жилдээ - 30 хувь. Тэгээд үлдсэн 20 хувийг гурав дахь жилдээ хасна.

Үүний зэрэгцээ, жил бүр зардлаа жигд хүлээн зөвшөөр - улирлын эцэст. Номын II хэсгийн 10-р баганад тухайн жилд хамаарах зардлын эзлэх хувийг харуул.

Жишээ

Өмнөх жишээний нөхцөлийг ашиглая. 2013 оны 1-р сарын 1-ний байдлаар, өөрөөр хэлбэл хялбаршуулсан татварын системд шилжсэн өдөр үндсэн хөрөнгийг Вега ХХК-ийн татварын бүртгэлд бүртгэсэн болно. Энэ бол 400,000 рублийн үлдэгдэл үнэ бүхий машин (загвар GAZ-3302) юм.

Машины ашиглалтын хугацаа 7 жил байна. Үүнийг Ангилалд тусгасан болно. Тиймээс хялбарчлахдаа гурван жилийн дотор эд хөрөнгийг данснаас хасах ёстой.

2013 онд "Вега" ХХК машины үлдэгдэл үнийн хагасыг зардал болгон хассан. Мөн 2013 онд зардлын 30 хувь, өөрөөр хэлбэл 120,000 рубль тооцох боломжтой болно. (Улирал бүр 30,000 рубль). Нягтлан бодогч эдгээр зардлыг номын II хэсэгт тусгав/

Үйлчилгээний хугацаа 15 жилээс дээш байна

15-аас дээш жил үйлчилдэг эдгээр үндсэн хөрөнгийн үлдэгдэл өртгийг 10 гаруй жил, жигд хасах шаардлагатай болно.

Татварын хялбаршуулсан системийн дагуу үндсэн хөрөнгийг худалдах гүйлгээний нягтлан бодох бүртгэл

Танай компани зөвхөн үл хөдлөх хөрөнгө худалдаж авахаас гадна хуучин үл хөдлөх хөрөнгөө зарах боломжтой. Мэдээжийн хэрэг, ийм ажил гүйлгээг орлого, зарлагын дэвтэрт бүртгэх шаардлагатай (II хэсэг). Гэхдээ яг ямар дүнг тусгах нь тухайн өмч танай байгууллагад хэр удаан ажилласнаас хамаарна.

Хэрэв үндсэн хөрөнгө нь компанид 3 жилээс бага хугацаанд үйлчилсэн бол (мөн энэ нь долоо дахь арав дахь элэгдлийн бүлгийн объект бол 10 жилээс бага хугацаатай) бол өмнө нь зардалд тооцсон дүнг дахин тооцоолох шаардлагатай болно. Та удаан хугацаанд ашиглагдаж байсан үл хөдлөх хөрөнгөө зарж байна уу? Дараа нь тохируулга хийх шаардлагагүй болно. Хоёр сонголтыг илүү нарийвчлан авч үзье.

Уг үл хөдлөх хөрөнгө нь дор хаяж гурван (10) жил үйлчилсэн байна

Үндсэн хөрөнгийг борлуулах өдөр түүний ашиглалтын хугацаа 3 жилээс хэтэрсэн гэж бодъё. Эсвэл 10 жил - хэрэв бид долоо, арав дахь элэгдлийн бүлгийн объектуудын тухай ярьж байгаа бол.

Өмнө нь хэлсэнчлэн, энэ тохиолдолд та зардлыг тохируулах шаардлагагүй болно. Худалдан авагчаас төлбөр хүлээн авсан өдөр л I хэсгийн 4-р баганад хүлээн авсан дүнг бүхэлд нь тусгана.

Үндсэн бүтээгдэхүүн нь гурван (10) жилээс бага хугацаанд ашиглагдаж байна

Хэрэв үл хөдлөх хөрөнгө нь танд 3-аас доош жил үйлчилсэн бол (элэгдэл хорогдлын долоо, арав дахь бүлгийн үндсэн хөрөнгийн хувьд 10 жил) бол хялбаршуулсан татварын тогтолцооны дагуу татварын баазыг дахин тооцоолох шаардлагатай болно.

Түүнээс гадна, та үндсэн хөрөнгийн өртгийг бүрэн хэмжээгээр хасаж чадсан байсан ч дахин тооцооллыг хийх ёстой. Анх тогтоосон үйлчилгээний хугацаа нь хамаагүй.

Дахин тооцоолол хэрхэн хийх вэ? Нэгдүгээрт, ОХУ-ын Татварын хуулийн 25-р бүлгийн дүрмийн дагуу элэгдлийн суутгалын хэмжээг тодорхойлно. Түүгээр ч барахгүй хялбаршуулсан аргыг ашиглан үндсэн хөрөнгийн өртгийг зардалд хамааруулж байсан он жилүүдэд. Дараа нь үүссэн элэгдлийн хэмжээг хялбаршуулах явцад хасагдсан зардалтай харьцуулах шаардлагатай. Хэрэв орлогын албан татварын журмын дагуу элэгдлийн хэмжээ таны тухайн үед тооцсон дүнгээс бага байвал та өр, торгууль төлж, өмнөх жилүүдийн шинэчилсэн тайланг гаргаж өгөх шаардлагатай болно.

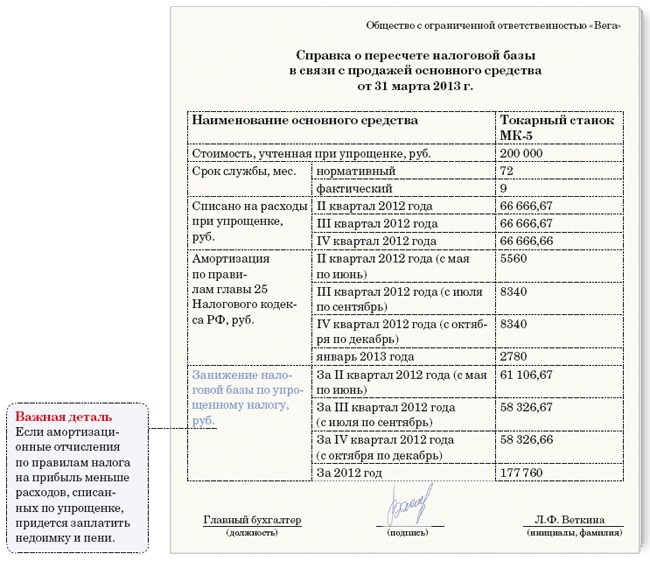

Номонд суурийн дахин тооцооллыг тусгах тусгай хэсэг байхгүй байна. Тиймээс ийм тохиолдолд гэрчилгээг үнэгүй хэлбэрээр бэлтгэ. Энэ тусламж нь иймэрхүү харагдах болно, жишээлбэл:

Номын II хэсэгт та үндсэн хөрөнгийг хэдэн өдөр худалдсанаа зааж өгөх хэрэгтэй (16-р багана). Нэмж дурдахад тус хуулийн 25 дугаар бүлгийн дүрмийн дагуу хуримтлагдсан элэгдлийн шимтгэлийн дүнг тусгана. Эцсийн эцэст, орлогын албан татварыг тооцохдоо тухайн эд хөрөнгийг борлуулсан сараар нь элэгдлийн хэмжээг тооцдог.

Жишээ

Эхний жишээний нөхцөлийг ашиглая. 2013 оны 4-р сард тус компани 200,000 рублийн үнэтэй токарь (загвар MK-5) худалдаж авсан. (НӨАТ орсон). Машины ашиглалтын хугацаа 6 жил (72 сар). Мөн сард “Вега” ХХК машиныг ашиглалтад оруулж, нийлүүлэгч компанид төлбөрийг төлсөн. Тус компани нь хялбаршуулах явцад үндсэн хөрөнгө олж авсан тул түүний өртгийг 2013 онд зардлаар бүрэн хассан (2, 3, 4-р улиралд жигд, өөрөөр хэлбэл тус бүр нь 66,666.67 рубль).

2014 оны 1-р сард Вега ХХК уг машиныг худалдсан. Үйлчилгээний бодит хугацаа нь гурван жилээс бага байсан (9 сар - 2013 оны 5-р сараас 2014 оны 1-р сар хүртэл) нягтлан бодогч 2013 оны хялбаршуулсан татварын суурийг дахин тооцоолсон. Үүний зэрэгцээ нягтлан бодогч шулуун шугамын аргаар 2014 оны 1-р сарын элэгдлийн тооцоог хийсэн. Элэгдлийн шимтгэлийн хэмжээ 2780 рубль байна. (200,000 рубль × 1.39%) сард. 2013 онд элэгдэл 22,240 рубль байв. (2780 руб × 8 сар). Нягтлан бодогч энэ дүнг II хэсэгт үзүүлэв.