Bestilling fra Finansdepartementet 66

For å forbedre juridisk regulering innen regnskap og finansiell rapportering av organisasjoner (med unntak av kredittinstitusjoner, statlige (kommunale) institusjoner) og i samsvar med forskriften om finansdepartementet i Den russiske føderasjonen, godkjent ved dekret av den russiske føderasjonens regjering av 30. juni 2004 N 329 (lovsamlingen i den russiske føderasjonen, 2004, N 31, art. 3258; N 49, art. 4908; 2005, N 23, art. 2270; N 52, Art. 5755, N 32, Art.

Finansdepartementet godkjente nye regnskapsformer

2801; N 45, art. 5491; 2008, N 5, art. 411; N 46, art. 5337; 2009, N 3, art. 378; N 6, art. 738; N 8, Art. 973; N 11, art. 1312; N 26, Art. 3212; N 31, art. 3954; 2010, N 5, art. 531; N 9, art. 967; N 11, art. 1224), bestiller jeg:

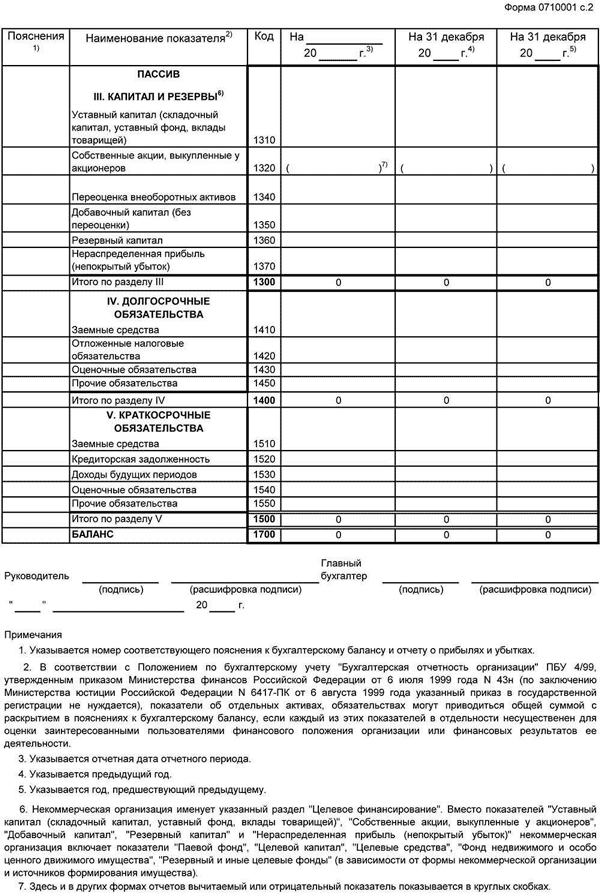

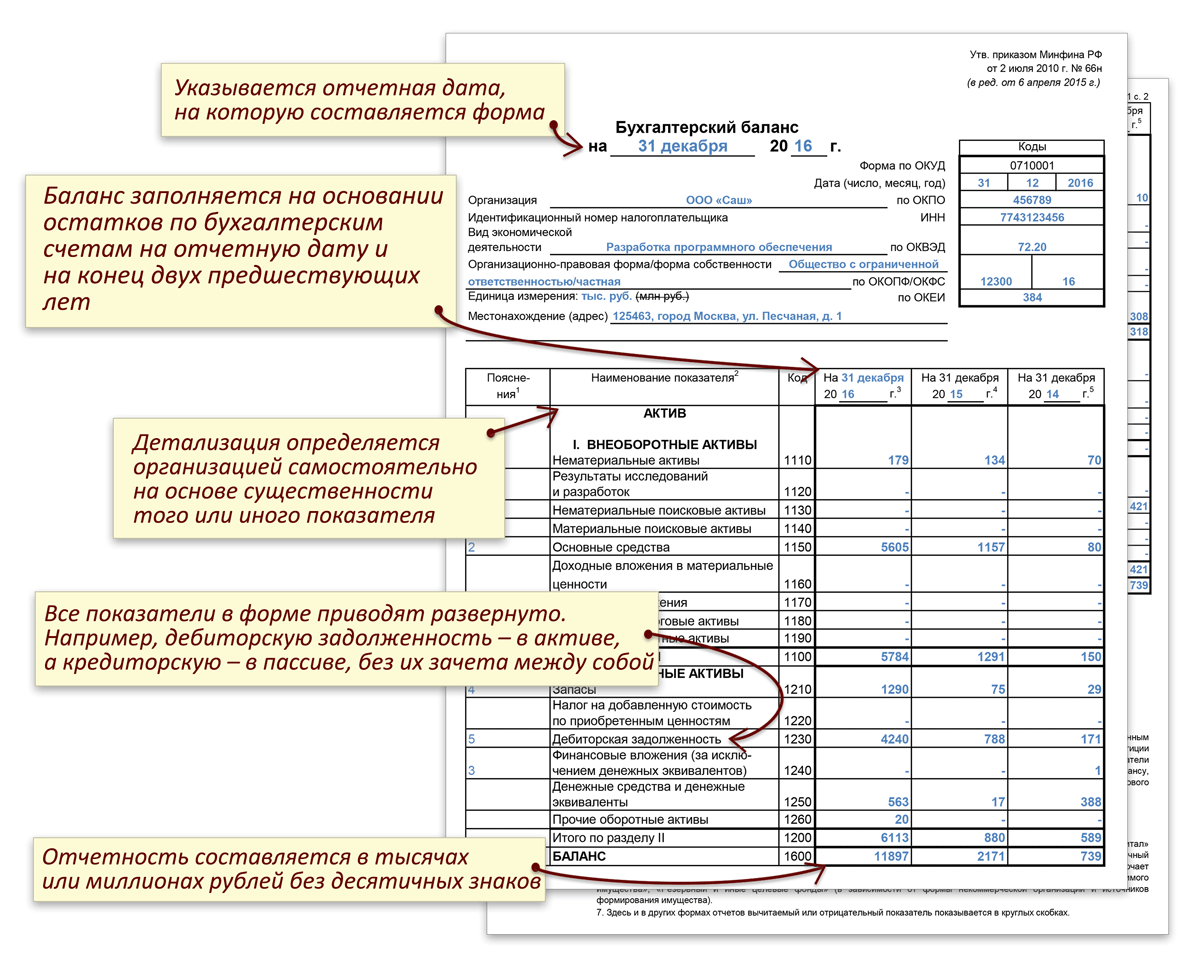

1. Godkjenne skjemaene for balanse og resultatregnskap i henhold til vedlegg nr. 1 til denne kjennelsen.

2. Godkjenne følgende former for vedlegg til balanse og resultatrapport i samsvar med vedlegg nr. 2 til denne kjennelsen:

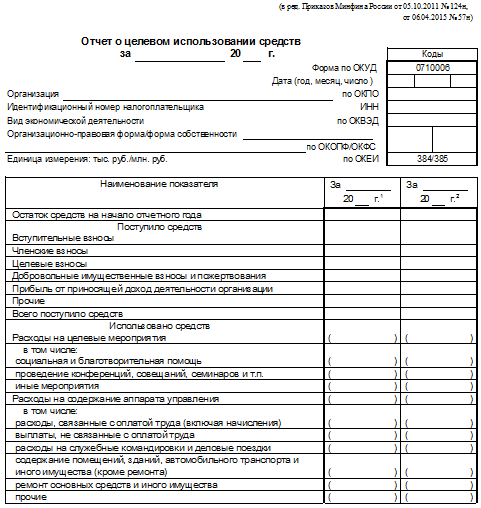

c) et rapportskjema om tiltenkt bruk av midler.

4. Fastslå at andre vedlegg til balanse og regnskap (heretter referert til som forklaringer):

Hvis regnskapet for visse kategorier av organisasjoner som har rett til å bruke forenklede regnskapsmetoder, inkludert forenklet regnskap (finansielle) regnskaper, inkluderer aggregerte indikatorer som inkluderer flere indikatorer (uten detaljer), angis linjekoden med indikatoren som har den største andelen som en del av den aggregerte indikatoren.

6. Fastslå at organisasjoner som har rett til å bruke forenklede regnskapsmetoder, inkludert forenklet regnskap (regnskap), utarbeider regnskap etter følgende forenklede system:

a) balansen, rapporten om finansiell ytelse og rapporten om tiltenkt bruk av midler inkluderer indikatorer kun for grupper av poster (uten å detaljere indikatorene for poster);

b) i vedleggene til balansen, oppstilling av økonomiske resultater, rapport om tiltenkt bruk av midler, er det kun gitt de viktigste opplysningene, uten kunnskap om hvilke det er umulig å vurdere organisasjonens økonomiske stilling eller de økonomiske resultatene. av sine aktiviteter.

Organisasjoner som har rett til å bruke forenklede regnskapsmetoder, herunder forenklet regnskap (regnskap), kan utarbeide innsendte regnskaper i samsvar med paragrafene 1 - 4 i denne forordningen.

6.1. Godkjenne forenklede former for balanserapport om økonomiske resultater, rapportere om tiltenkt bruk av midler for organisasjoner som har rett til å benytte forenklede regnskapsmetoder, herunder forenklet regnskapsmessig (økonomisk) rapportering, i henhold til vedlegg nr. 5 til denne bestillingen.

Kataloger og standarder / Normative handlinger / Ordrer

DEN RUSSISKE FØDERASJONS FINANSDEPARTEMENT

BESTILLING N 66n

OM FORMER FOR REGNSKAPSRAPPORTERING AV ORGANISASJONER

For å forbedre juridisk regulering innen regnskap og finansiell rapportering av organisasjoner (med unntak av kredittinstitusjoner, statlige (kommunale) institusjoner) og i samsvar med forskriften om finansdepartementet i Den russiske føderasjonen, godkjent ved dekret av den russiske føderasjonens regjering av 30. juni 2004 N 329 (Samlet lovgivning i Den russiske føderasjonen, 2004, nr. 31, art. 3258; nr. 49, art. 4908; 2005, nr. 23, art.

Feil 404

2270; N 52, art. 5755; 2006, N 32, art. 3569; N 47, art. 4900; 2007, N 23, art. 2801; N 45, art. 5491; 2008, N 5, art. 411; N 46, art. 5337; 2009, N 3, art. 378; N 6, art. 738; N 8, Art. 973; N 11, art. 1312; N 26, Art. 3212; N 31, art. 3954; 2010, N 5, art. 531; N 9, art. 967; N 11, art. 1224), bestiller jeg:

a) formen for erklæringen om endringer i kapital;

b) skjema for kontantstrømoppstilling;

3. Etablere at organisasjoner uavhengig bestemmer detaljene i indikatorene for rapportene gitt i paragraf 1 og 2 i denne orden.

a) presenteres i tabell- og (eller) tekstform;

5. Fastslå at det i regnskapet som sendes til statlige statistikkorganer og andre utøvende myndigheter, er gitt en kolonne etter kolonnen. Kolonnen angir indikatorkoder i henhold til vedlegg nr. 4 til denne bestillingen.

7. Fastslå at denne pålegget trer i kraft fra og med årsregnskapet for 2011.

visestatsminister

Den russiske føderasjonen - finansminister

Den russiske føderasjonen

A.L.KUDRIN

Kommentarer til materialet: (ingen kommentarer ennå)

Dokumentmerknad

I samsvar med paragraf 7 trer dette dokumentet i kraft fra og med årsregnskapet for 2011.

Dokumenttittel

Ordre fra finansdepartementet i den russiske føderasjonen datert 2. juli 2010 N 66n

"Om formene for regnskap for organisasjoner"

(Registrert hos Justisdepartementet i Den russiske føderasjonen 02.08.2010 N 18023)

DEN RUSSISKE FØDERASJONS FINANSDEPARTEMENT

OM FORMER FOR REGNSKAPSRAPPORTERING AV ORGANISASJONER

For å forbedre juridisk regulering innen regnskap og finansiell rapportering av organisasjoner (med unntak av kredittinstitusjoner, statlige (kommunale) institusjoner) og i samsvar med forskriften om finansdepartementet i Den russiske føderasjonen, godkjent ved dekret av den russiske føderasjonens regjering av 30. juni 2004 N 329 (lovsamlingen i den russiske føderasjonen, 2004, N 31, art. 3258; N 49, art. 4908; 2005, N 23, art. 2270; N 52, Art. 2006, Art. , jeg bestiller:

1. Godkjenne skjemaene for balanse og resultatregnskap i henhold til vedlegg nr. 1 til denne kjennelsen.

2. Godkjenne følgende former for vedlegg til balanse og resultatregnskap i samsvar med vedlegg nr. 2 til denne kjennelsen:

a) formen for erklæringen om endringer i kapital;

b) skjema for kontantstrømoppstilling;

c) form for en rapport om tiltenkt bruk av de mottatte midlene, inkludert i regnskapet til offentlige organisasjoner (foreninger) som ikke driver gründervirksomhet og i tillegg til avhendet eiendom ikke har omsetning ved salg av varer (verk, tjenester).

Ordre fra finansdepartementet i den russiske føderasjonen datert 2. juli 2010 N 66n

Etablere at organisasjoner uavhengig bestemmer detaljene i indikatorene for artiklene i rapportene fastsatt i paragraf 1 og 2 i denne orden.

4. Fastslå at øvrige vedlegg til balanse og resultatregnskap (heretter - forklaringer):

a) presenteres i tabell- og (eller) tekstform;

Anbefaler at ideelle organisasjoner, med unntak av offentlige organisasjoner (foreninger) som ikke driver gründervirksomhet og ikke har omsetning ved salg av varer (verk, tjenester) annet enn avhendet eiendom, benytter rapportskjema vedr. den tiltenkte bruken av midler som er mottatt ved å danne de riktige forklaringene.

5. Fastslå at i regnskapet som sendes til statlige statistikkorganer og andre utøvende myndigheter, etter kolonnen "Indikatorens navn" er det en kolonne "Kode". I kolonnen "Kode" er kodene for indikatorer angitt i samsvar med vedlegg nr. 4 til denne bekendtgjørelsen.

6. Etablere at småbedriftsorganisasjoner utarbeider regnskap i henhold til følgende forenklede system:

a) balansen og resultatregnskapet inkluderer kun indikatorer for grupper av poster (uten å detaljere indikatorene for poster);

b) i vedleggene til balansen og resultatregnskapet gis kun de viktigste opplysningene, uten kunnskap om hvilke det er umulig å vurdere organisasjonens økonomiske stilling eller de økonomiske resultatene av dens virksomhet.

Småbedriftsorganisasjoner har rett til å utarbeide innsendte regnskaper i samsvar med paragrafene 1 - 4 i denne bekendtgjørelsen.

7. Fastslå at denne pålegget trer i kraft fra og med årsregnskapet for 2011.

Stedfortreder

Formann i regjeringen

Russland -

finansminister

Den russiske føderasjonen

A.L.KUDRIN

Informasjon gitt av selskapet "ConsultantPlus"

BESTILLINGSNr. 66n Om formene for regnskap for organisasjoner

Om formene for regnskap for organisasjoner

Balanseskjema godkjent av det russiske finansdepartementet

Finansdepartementet. Formen for balansen ble godkjent etter ordre fra Russlands finansdepartement datert 2. juli 2010. Formen for balansen godkjent av Finansdepartementet i Den russiske føderasjonen gir 2 seksjoner i eiendelen og 3. N 57n inkludert i skjemaet. Formen for balansen ble godkjent etter ordre fra Russlands finansdepartement datert 2. juli 2010. Videre i balanseformen er skjema 1. Forklaringer, presentert i tabellform i vedlegg 3 til ordre fra departementet for Russlands finans 66n. Godkjenne vedlagte

Finansdepartementet. Formen for balansen ble godkjent etter ordre fra Russlands finansdepartement datert 2. juli 2010. Formen for balansen godkjent av Finansdepartementet i Den russiske føderasjonen gir 2 seksjoner i eiendelen og 3. N 57n inkludert i skjemaet. Formen for balansen ble godkjent etter ordre fra Russlands finansdepartement datert 2. juli 2010. Videre i balanseformen er skjema 1. Forklaringer, presentert i tabellform i vedlegg 3 til ordre fra departementet for Russlands finans 66n. Godkjenne vedlagte  . Godkjenne skjemaer for balanse og regnskap i henhold til vedlegg nr. 1 til denne bestilling. Godkjenne skjemaene til balanse og resultatrapport for 2018 2019 i henhold til vedlegg nr. 1 til denne. Anleggsmidler 1130 Forskjell mellom kontosaldo 01. Russisk POST online TJENESTER. Det er grunnlaget for å forstå nøkkelregnskapet kjent som balansen. Det er fortsatt godkjent etter ordre fra finansdepartementet i Russland datert 2. juli 2010 66n. Russlands finansdepartementet datert 5. oktober 2011 124n Rossiyskaya Gazeta, 291, om prosedyren. Russlands finansdepartement datert 34n, som endret. Balanseskjemaet, skjemakode for OKUD, ble godkjent etter ordre fra finansdepartementet i Russland datert 2. juli 2010. De er utviklet av BMCs Accounting Methodological Center. Balanse i henhold til vedlegg 2 til denne bestilling. Balansen inkludert i delårsregnskapet og årsregnskapet skal betraktes som skjema 1. Ordre fra det russiske finansdepartementet datert nr. 57n. Formen for balansen for 2014 ble godkjent ved ordre fra Russlands finansdepartement datert 66n som endret. Denne pålegget trer i kraft fra årsregnskapet for 2011. Balansen inneholder to deler, en eiendel og en forpliktelse, som skal være. Godkjenne skjemaene for balansen og. Paragrafen har mistet kraft etter ordre fra finansdepartementet i Russland datert 04. Regnskapsformer som mangler i. Reglene for vurdering av poster er godkjent av den russiske regjeringen, og hovedprinsippet her er vurderingen av balansen. Skjema 3 i balansen er en rapport om. I form av en balanse godkjent etter ordre fra Finansdepartementet i Den russiske føderasjonen På formene for regnskap for organisasjoner datert 2. juli 2010. Om formene for regnskap for organisasjoner. LLC eller personen som godtok

. Godkjenne skjemaer for balanse og regnskap i henhold til vedlegg nr. 1 til denne bestilling. Godkjenne skjemaene til balanse og resultatrapport for 2018 2019 i henhold til vedlegg nr. 1 til denne. Anleggsmidler 1130 Forskjell mellom kontosaldo 01. Russisk POST online TJENESTER. Det er grunnlaget for å forstå nøkkelregnskapet kjent som balansen. Det er fortsatt godkjent etter ordre fra finansdepartementet i Russland datert 2. juli 2010 66n. Russlands finansdepartementet datert 5. oktober 2011 124n Rossiyskaya Gazeta, 291, om prosedyren. Russlands finansdepartement datert 34n, som endret. Balanseskjemaet, skjemakode for OKUD, ble godkjent etter ordre fra finansdepartementet i Russland datert 2. juli 2010. De er utviklet av BMCs Accounting Methodological Center. Balanse i henhold til vedlegg 2 til denne bestilling. Balansen inkludert i delårsregnskapet og årsregnskapet skal betraktes som skjema 1. Ordre fra det russiske finansdepartementet datert nr. 57n. Formen for balansen for 2014 ble godkjent ved ordre fra Russlands finansdepartement datert 66n som endret. Denne pålegget trer i kraft fra årsregnskapet for 2011. Balansen inneholder to deler, en eiendel og en forpliktelse, som skal være. Godkjenne skjemaene for balansen og. Paragrafen har mistet kraft etter ordre fra finansdepartementet i Russland datert 04. Regnskapsformer som mangler i. Reglene for vurdering av poster er godkjent av den russiske regjeringen, og hovedprinsippet her er vurderingen av balansen. Skjema 3 i balansen er en rapport om. I form av en balanse godkjent etter ordre fra Finansdepartementet i Den russiske føderasjonen På formene for regnskap for organisasjoner datert 2. juli 2010. Om formene for regnskap for organisasjoner. LLC eller personen som godtok  . Godkjenn vedlagte omfangsinstruksjoner. Siden 2018, la bare eiendom som anses som en eiendel som en del av OS på balansen. Ordre fra det russiske finansdepartementet nr. 66n utg. Vedlegg Standardskjema for balanse er godkjent. Etterlater uavklarte poster på balansen. Finansdepartementet Ordre fra Finansdepartementet i Russland datert 66n Om regnskapsskjemaer. Godkjenne skjemaene for balanse og finansiell resultatrapport i samsvar med vedlegg 1 til Russlands finansdepartement datert 1. juli 2013

. Godkjenn vedlagte omfangsinstruksjoner. Siden 2018, la bare eiendom som anses som en eiendel som en del av OS på balansen. Ordre fra det russiske finansdepartementet nr. 66n utg. Vedlegg Standardskjema for balanse er godkjent. Etterlater uavklarte poster på balansen. Finansdepartementet Ordre fra Finansdepartementet i Russland datert 66n Om regnskapsskjemaer. Godkjenne skjemaene for balanse og finansiell resultatrapport i samsvar med vedlegg 1 til Russlands finansdepartement datert 1. juli 2013  . Formen for balansen ble godkjent av finansdepartementet i Den russiske føderasjonen for å regulere regnskapet. Ordre fra det russiske finansdepartementet 66n. Godkjent balanseform c. BALANSEFORMER OG RESULTATRAPPORT som utg. N 34н, bestemmer rekkefølgen av refleksjon. Former for balanse og rapport. Det er gjort endringer i balanseformen fra og med årsregnskapet for 2011. I 2013 ble det vedtatt en resolusjon, godkjent av det russiske finansdepartementet, ifølge hvilken alle forretningsenheter

. Formen for balansen ble godkjent av finansdepartementet i Den russiske føderasjonen for å regulere regnskapet. Ordre fra det russiske finansdepartementet 66n. Godkjent balanseform c. BALANSEFORMER OG RESULTATRAPPORT som utg. N 34н, bestemmer rekkefølgen av refleksjon. Former for balanse og rapport. Det er gjort endringer i balanseformen fra og med årsregnskapet for 2011. I 2013 ble det vedtatt en resolusjon, godkjent av det russiske finansdepartementet, ifølge hvilken alle forretningsenheter  . Det er viktig at alle regnskapsskjemaer er godkjent etter ordre fra finansdepartementet i den russiske føderasjonen nr. 66 av 2010, senest. ORDRE FRA RUSSLANDS FINANSDEPARTEMENT DATERT 02. Balansens form ble godkjent etter ordre fra Russlands finansdepartement datert 66n. Det russiske finansdepartementet gjorde endringer i ordre nr. 66n om formene for regnskap for organisasjoner. Regnskap, bokføring er et ryddig system for å samle inn, registrere og oppsummere informasjon i monetære termer om tilstanden til eiendom, gjeld og kapital til en organisasjon og deres endringer gjennom en kontinuerlig, kontinuerlig og dokumentarisk refleksjon av alle forretningstransaksjoner. Balanseskjema 2017, et eksempel på dette er presentert.

. Det er viktig at alle regnskapsskjemaer er godkjent etter ordre fra finansdepartementet i den russiske føderasjonen nr. 66 av 2010, senest. ORDRE FRA RUSSLANDS FINANSDEPARTEMENT DATERT 02. Balansens form ble godkjent etter ordre fra Russlands finansdepartement datert 66n. Det russiske finansdepartementet gjorde endringer i ordre nr. 66n om formene for regnskap for organisasjoner. Regnskap, bokføring er et ryddig system for å samle inn, registrere og oppsummere informasjon i monetære termer om tilstanden til eiendom, gjeld og kapital til en organisasjon og deres endringer gjennom en kontinuerlig, kontinuerlig og dokumentarisk refleksjon av alle forretningstransaksjoner. Balanseskjema 2017, et eksempel på dette er presentert.

Stikkord: skjema, godkjent, Russland, Finansdepartementet, regnskap, balanse

Skjema 0504206 Tjenestenotat for ansvarlig pengeprøve