1c for mye tilbakeholdt personlig inntektsskatt. Hvordan kan du returnere for mye tilbakeholdt personskatt? Fradrag gis med tilbakevirkende kraft

Overholdt personlig inntektsskatt kan oppstå av ulike årsaker. For eksempel ble en ansatts lønn for forrige periode beregnet på nytt, eller han erklærte for sent sin rett til skattefradrag. I henhold til paragraf 1 i art. 231 i den russiske føderasjonens skattekode, er beløpet for personlig inntektsskatt tilbakeholdt i overkant gjenstand for tilbakebetaling. I denne artikkelen vil vi se på hvordan du registrerer en refusjon til en enkeltperson av beløpet for mye tilbakeholdt skatt i programmet 1C: Enterprise Accounting 8 edition 3.0.

R La oss ta et eksempel: en ansatt ble ansatt av Maxima LLC 1. oktober 2016. Beregning og utbetaling av lønn foretas den siste dagen i måneden, og for oktober ble han opptjent lønn uten hensyn til skattetrekk for to mindreårige barn. Og 1. november tok den ansatte med seg de nødvendige dokumentene for å gi skattefradrag og skrev en søknad fra oktober måned. 2. november 2016 slutter den ansatte, og ved beregning av lønn for november beregnes et negativt beløp i personskatt.

Vi starter med å beregne lønn for november, med tanke på at siste arbeidsdag var 2. november. Åpne seksjonen "Lønn og personell", "Lønn", "Alle periodiseringer" og klikk på "Opprett"-knappen for å legge til et nytt dokument for beregning av lønn for november.

På fanen "Personlig inntektsskatt" ser vi informasjon om beregnede skatter, samt hvor mye fradrag som er brukt. Beløpet for personlig inntektsskatt som skal utlignes, reflekteres også i en egen linje på fanen "Betalingsjusteringer".

Vi legger ut dokumentet og ser på oppslagene

Klikk på "Opprett"-knappen og velg "Personlig selvangivelse" fra listen

Fyll ut de tomme feltene i dokumentet som åpnes:

- dato;

- måneden vi foretar skatterefusjonen;

- den ansatte som vi returnerer personlig inntektsskatt til;

- dato for mottak av inntekt og skattebeløp.

Vi navigerer og lukker dokumentet. For å sjekke vil vi generere en lønnsslipp. Åpne fanen "Lønn og personell", "Lønn", "Lønnsrapporter" og velg "Lønnslipp"

Innkreving av personlig inntektsskatt bestemmes av kravene i art. 231 skattekode. Ofte, når det er nødvendig å endre prosenten eller beløpet, dukker det opp spørsmål, så vi vil svare på de viktigste her og fortelle deg hvordan du omberegning av personskatt i 1C ZUP.

Det er tre hovedpunkter du kan trenge å utføre 1C ZUP 3 omberegning av personskatt. La oss fortelle deg mer om hver av dem.

Ekstra avgift

Øyeblikket når personlig inntektsskatt beregnes feil kan oppstå i følgende tilfeller:

- en bagatell feil knyttet til unødvendige fradrag eller en feil spesifisert utgiftskode;

- omberegning av lønn for forrige periode og økning i skatt tilsvarende;

- en person har mistet sin bosattstatus når det gjelder betaling av skatter.

Omberegning av personskatt i 1C 8.2 ZUP utføres på grunnlag av den ansattes kjennskap til 2-NDFL-sertifikatet.

Tilbakeføring av for mye trukket personskatt tilbake

Årsakene kan være nøyaktig de samme som i forrige tilfelle. Melding om at skatten skal beregnes på nytt sendes til den enkelte per post eller leveres personlig. I dette tilfellet har skatteagenten faktisk ikke noe ansvar for at opplysninger om endringer i skattesatsen ikke ble gitt.

For å foreta refusjon av overbelastet skatt, det vil si å beregne personlig inntektsskatt på nytt i 1C 8.3 ZUP, må du legge inn et dokument opprettet i fanen "Skatter og bidrag":

Etter at du har opprettet et slikt dokument, må du overføre det nødvendige beløpet: Handling - Basert på - Utbetalt lønn.

Ofte skyldes skattefradrag at arbeidstakeren ikke ga opplysninger om fødselen til sitt tredje barn i tide. I dette tilfellet kan du bruke et internt verktøy som Child Deduction Editing Assistant, som er forhåndsinstallert i hver lisensierte versjon av 1C.

Vi er sikre på at det ikke skal være noen problemer med å utføre slike operasjoner i 1C. Samlede skjemaer og praktisk hjelp vil hjelpe deg med å takle selv de vanskeligste sakene.

Noen ganger møter et foretak en situasjon der personlig inntektsskatt blir tilbakeholdt for mye fra en ansatt. I dette tilfellet, i faktureringsperioden i "Lønn"-dokumentet på fanen "Personlig inntektsskatt", er et negativt skattebeløp indikert.

Også i dokumentet, på fanen "Betalingsjusteringer", angis beløpet som skal utlignes hvis skattebeløpet minus er større enn beløpet påløpt skatt for inneværende periode.

I mitt eksempel la jeg til ansatt P.P. standard skattefradrag for barn fra oktober, derfor beregnet programmet skatten på nytt for oktober og beløpet var minus. Mellom oktober og november (faktureringsmåned) er forskjellen 208 rubler, som vises på fanen "Betalingsjusteringer".

Hvis det negative beløpet for oktober var mindre enn beløpet for november, ville det ikke vært en slik forskjell.

Ved kontering av et bilag genereres en kontering Dt 70 Kt 68.01 med negativt beløp.

Dette skattebeløpet vil reflekteres som en gjeld til organisasjonen, som ikke øker beløpet som skal betales til den ansatte. For mye tilbakeholdt personskatt vil bli tatt i betraktning ved beregning av lønn i de påfølgende månedene og vil redusere beløpet på beregnet skatt.

Dersom du har behov for å returnere det for mye tilbakeholdte beløpet for personskatt, kan du returnere det ved å fylle ut dokumentet Retur av personskatt i 1C Regnskap 8. utgave. 3.0.

For å gjøre dette, gå til delen "Lønn og personell", deretter "Mer" og "Alle personlige skattedokumenter". Klikk på "Opprett"-knappen og velg ønsket dokument "Personlig selvangivelse".

Vi angir datoen for dokumentet og, om nødvendig, endrer organisasjonen (hvis databasen holder poster for flere organisasjoner samtidig).

Deretter velger du i feltet "Ansatt" den ansatte som for mye tilbakeholdt skatt tilbakeføres til.

Tabelldelen av dokumentet fylles ut automatisk etter spesifikasjon av en ansatt. Datoen for mottak av inntekt og skattebeløpet som skal refunderes til den aktuelle satsen vil bli angitt.

I vårt eksempel er dette en skatt på 13 %.

Om nødvendig kan du oppdatere beløpene ved å bruke knappen «Oppdater refusjonsbeløp» eller legge til beløp manuelt ved å bruke «Legg til»-knappen.

Dokument «Return of Personal Income Tax» i 1C Regnskap 8. utg. 3.0 ikke genererer transaksjoner, vil kun beløpet for den returnerte skatten reflekteres i personskatteregisteret.

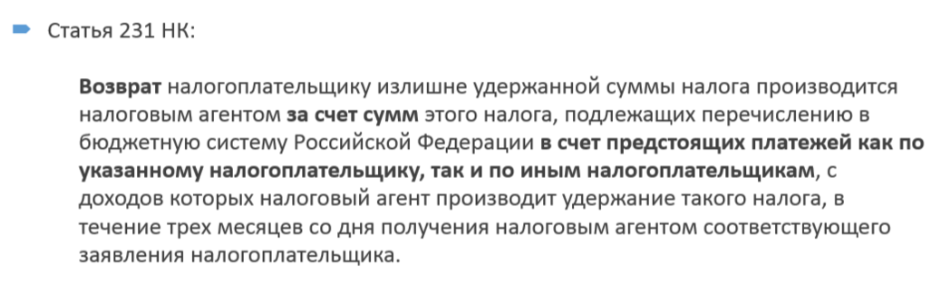

Vær oppmerksom på at basert på paragraf 4, paragraf 1, art. 231 i den russiske føderasjonens skattekode og brev fra Russlands finansdepartement datert 17. februar 2011 nr. 030406/931, vil tilbakeføringen til skattyter av for mye tilbakeholdte skattebeløp utføres av skatteagenten i ikke- kontantskjema ved å overføre midler til skattyters bankkonto, som er angitt i hans søknad.

La oss vurdere å løse problemet med å returnere personlig inntektsskatt basert på en ansatts søknad.

Etter å ha studert materialet vil du lære:

- hvordan registrere en personlig selvangivelse til en ansatt etter søknaden hans i 1C: ZUP 3-programmet;

- hvilket beløp av personlig inntektsskatt skal overføres til budsjettet etter at skatten er tilbakebetalt til den ansatte og hvordan dette gjenspeiles i 1C: ZUP 3-programmet;

- Hvordan beløpet for tilbakebetaling av personlig inntektsskatt gjenspeiles i rapportene: 2-NDFL, 6-NDFL, Skatteregistreringsregister for personlig inntektsskatt.

Reguleringsregulering og stadier av personlig selvangivelse

For å løse problemet, må du først vurdere den regulatoriske reguleringen av personlig selvangivelse. Prosedyren for å returnere personlig inntektsskatt til skattyter er beskrevet i art. 231 Skattekode for den russiske føderasjonen.

Stadier av personlig selvangivelse:

- overdreven tilbakeholdt personlig inntektsskatt ble oppdaget;

- informere den ansatte om dette innen 10 virkedager;

- den ansatte må skrive en erklæring;

- innen 3 måneder må organisasjonen returnere personlig inntektsskatt;

- Refusjon av personlig inntektsskatt skjer strengt tatt til den ansattes bankkonto, dvs. Du kan ikke returnere personlig inntektsskatt gjennom kassen.

Registrering av formuesfradrag og omberegning av personskatt

Eiendomsfradrag for arbeidstaker registreres i programmet med dokument Melding til ikke-kommersielle organisasjoner om rett til fradrag (Skatter og avgifter – Søknad om fradrag – Melding til ikke-kommersielle organisasjoner om rett til fradrag).

Det står:

Ved beregning av lønn for mars 2017 i dokumentet Beregning av lønn og bidrag Personskatt omregnes fra begynnelsen av året.

På fanen Personlig inntektsskatt Beløpene for faktisk gitt eiendomsfradrag reflekteres i 10 000 rubler. i 3 måneder og personlig inntektsskatt for januar og februar 2017 beregnes på nytt til -1 300 rubler:

På fanen Betalingsjustering Beløpene for personlig inntektsskatt som skal refunderes, gjenspeiles:

Ved å bruke beløpene på denne fanen kan du spore forekomsten av for mye tilbakeholdt personlig inntektsskatt, som må rapporteres til den ansatte.

Refusjon av personlig inntektsskatt

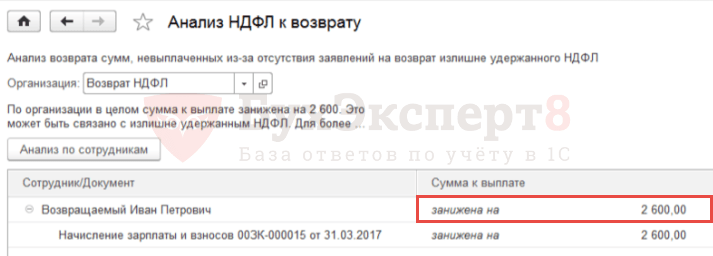

Du kan sjekke beløpet som skal refunderes ved hjelp av tjenesten Analyse av personlig inntektsskatt for refusjon (Lønn – Tjeneste – Analyse av personskatt for refusjon):

For å registrere refusjonsbeløpet for personlig inntektsskatt, må den ansatte opprette et dokument Refusjon av personlig inntektsskatt (Skatter og avgifter – Refusjon av personlig inntektsskatt).

I feltet Måned velg måneden som refusjonen av personlig inntektsskatt skal gjenspeiles i. Med knapp Oppdater refusjonsbeløp Beløpet lastes automatisk - 2600 rubler. med dato for mottak av inntekt – 28.02.2017:

Utbetaling av refusjon kan skje sammen med utbetaling av lønn.

Overføring av personlig inntektsskatt til budsjettet i måneden for skatterefusjon

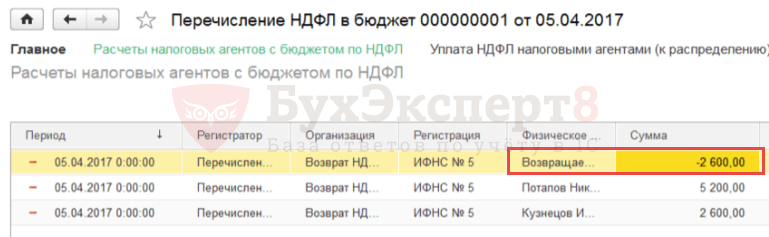

I måneden da skatterefusjonen skjedde, reduseres beløpet for personlig inntektsskatt som er overført av organisasjonen til budsjettet med beløpet for den returnerte personlige inntektsskatten.

For dette formålet i dokumentet Uttalelse til banken du må fjerne merket i boksen Skatten overføres sammen med lønnen :

Som et resultat, når du utfører Vedomosti Informasjon om beløp utbetalt til den ansatte og tilbakeholdt personlig inntektsskatt vil bli registrert.

For å gjenspeile faktum om skatteoverføring i programmet, må du opprette et dokument Overføring av personskatt til budsjettet (Skatter og avgifter – Personlig inntektsskatt overføres til budsjettet).

Når du legger ut et dokument Overføring av personskatt til budsjettet i akkumuleringsregisteret vil den negative overføringen for den ansatte som refusjonen ble foretatt avskrives, og for andre ansatte vil beløpene som er trukket fra dem bli registrert som overført:

Avklaring av dato for mottak av inntekt i dokumentet "Personlig selvangivelse"

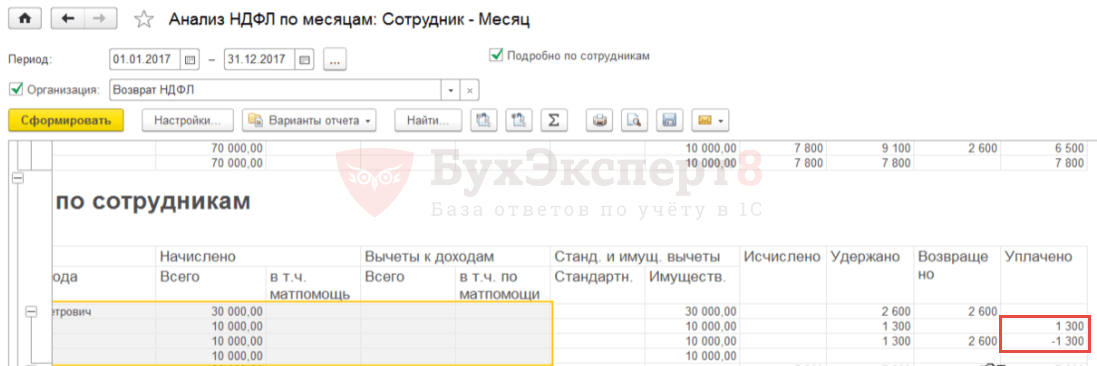

For å kontrollere riktigheten av refleksjonen av informasjon om avkastningen av personlig inntektsskatt og overføringen av den, kan du generere en rapport Personlig inntektsskattanalyse etter måned (Skatter og avgifter – Rapporter om skatter og avgifter – Analyse av personskatt per måned) gruppert etter ansatt og måned i skatteperioden.

Generelt returneres beløpet for personlig inntektsskatt betalt av den ansatte av I.P. – null, men det er et positivt og negativt beløp for henholdsvis januar og februar:

Det viser seg at i programmet:

- for januar 2017: personlig inntektsskatt tilbakeholdt men ikke returnert ble registrert. Beløpet på betalt skatt gjenstår;

- for februar 2017: tilbakeholdt og for mye tilbakeført personskatt ble registrert. Et negativt beløp på betalt skatt dukket opp.

Om nødvendig for å:

- beløpet for personlig inntektsskatt tilsvarte beløpet tilbakeholdt ikke bare for perioden som helhet, men også for hver måned;

- beløpet for personlig inntektsskatt ble null ikke bare for perioden som helhet, men også for hver måned,

da må du manuelt korrigere informasjonen i dokumentet Refusjon av personlig inntektsskatt , fordelt på det totale beløpet til RUB 2600. (faller automatisk i februar) i to perioder: januar og februar for 1300 rubler:

Etter dette må du oppdatere skatteopplysningene i dokumentet Uttalelse til banken ved å klikke på den tilsvarende knappen Oppdater skatt .

Som et resultat, i akkumuleringsregisteret Beregninger av skatteagenter med personskattebudsjettet En negativ overføring for en ansatt vil bli delt inn i 2 linjer - for januar og februar:

I rapporten Personlig inntektsskattanalyse etter måned den overførte personskatten for perioden sett under ett og for hver måned blir null. Beløpene for returnert og overført personlig inntektsskatt vil falle sammen ikke bare for perioden som helhet, men også for hver måned:

Refleksjon av personlig selvangivelse i rapporter: 2-NDFL, 6-NDFL, Skatteregnskapsregistre for personskatt

I hjelpen 2-NDFL for overføring til Federal Tax Service (Skatter og bidrag - 2-NDFL for overføring til Federal Tax Service) tilbakebetaling av personlig inntektsskatt reflekteres ikke separat. På grunn av reduksjonen i skattebeløpet som overføres til budsjettet med beløpet for personlig inntektsskatt tilbakeført til den ansatte, reduseres også skatten som ble overført før denne operasjonen.

Som et resultat, i eksemplet under vurdering, etter registrering av skatterefusjonen i 2-NDFL-sertifikatet, vil skatten beregnet, tilbakeholdt og overført være lik null:

I beregningen av 6-NDFL for 1. kvartal 2017 vil beløpet for personlig inntektsskatt gjenspeiles i linje 090 i seksjon 1. I seksjon 2 reflekteres ikke beløpet for tilbakebetaling av personlig inntektsskatt.

IN ( Skatter og avgifter – Rapporter om skatter og avgifter – Skatteregnskapsregister for personskatt) selvangivelsen gjenspeiles som følger:

I utgivelse 3.1.2.213 tommer Skatteregnskapsregister for personskatt kolonnen er feil utfylt Skattebeløp som ikke er tilbakeholdt av skatteagenten , som gjenspeiler beløpet for personlig inntektsskatt. Dette er en registrert feil i 1C:ZUP-programmet, som vil bli fikset i fremtidige utgivelser.

Tillegg av personskattebeløp

Dersom skatteagenten ikke holdt tilbake den personlige inntektsskatten regulert av gjeldende lovgivning fra sin arbeidstaker eller holdt tilbake et mindre beløp enn nødvendig, må den manglende differansen inndrives hos skattyter.

Hvis den ansatte fortsetter å jobbe i bedriften, etter å ha rettet feilen eller endret status (for eksempel skattemessig bosatt) når du gjennomfører neste personskattberegning i programmer på plattformen 1C Enterprise 8 det manglende beløpet vil automatisk krediteres og holdes tilbake.

Hvis det oppdages manglende betaling av personskatt når det ikke er mulig å holde skatt (for eksempel etter oppsigelse av en ansatt eller etter utløpet av skatteperioden), så Selskapet vil ikke kunne kreve inn personskatt. I henhold til paragraf 5 i artikkel 226 i den russiske føderasjonens skattekode, må skatteagenten i dette tilfellet varsle skattyteren og skattemyndigheten skriftlig (på ditt registreringssted) om umuligheten av å samle inn personlig inntektsskatt og angi skattebeløpet i form 2-NDFL, godkjent etter ordre fra Federal Tax Service of Russia datert 17. november 2010 nr. ММВ-7-3/611@.

For å gjøre dette må du opprette et system i programmet 1C Enterprise 8 sertifikat 2-NDFL i papir eller elektronisk form og sendes til skattemyndigheten på registreringsstedet.

Tilbakebetaling av personskatt

Hvis skatteagenten av en eller annen grunn holdt tilbake en høyere skattesats fra skattyters inntekt, må differansen tilbakeføres. Retur og kreditering av overdreven innsamlede og betalte skattebeløp er regulert av den russiske føderasjonens skattekode (artikkel 78 og 79). Den nye versjonen av klausul 1 i artikkel 231 i den russiske føderasjonens skattekode, som trådte i kraft 1. januar 2011, klargjør prosedyren for å returnere personlig inntektsskatt til en skattyter som skatteagenten tilbakeholdt skatt som overstiger gjeldende sats.

Hvis årsaken til tilbakeholdelse av et større skattebeløp er endring i status for inntekt eller fradrag, skal skatteagenten fra begynnelsen av inneværende år varsle skattyter innen 10 dager fra den dagen feilen ble oppdaget. I dette tilfellet er det nødvendig å indikere det nøyaktige beløpet som ble holdt tilbake utover den fastsatte satsen. Formen for melding til skattyter er ikke fastsatt av gjeldende lovgivning, og kan derfor være vilkårlig.

Beløpet for personlig inntektsskatt tilbakeholdt utover den fastsatte satsen er gjenstand for refusjon, basert på en skriftlig søknad fra skattyter (punkt 1, artikkel 231 i den russiske føderasjonens skattekode). Det er derfor skattyters varsel om for mye tilbakeholdt skatt bør inneholde en advarsel om behovet for å skrive en skriftlig søknad om refusjon. Refusjon av personlig inntektsskatt er kun mulig i ikke-kontant form. Skattyter må derfor ved utarbeidelse av søknad angi detaljene for den personlige bankkontoen som midlene skal overføres til.

For å behandle tilbakebetaling av personlig inntektsskatt i programmer 1C Enterprise 8, for eksempel i 1C ZUP 8 ( 1C: Lønn og personalledelse 8) må du utføre handlinger i følgende rekkefølge:

- legge inn et dokument i databasen Personlig skatterefusjon: Skrivebord programmer 1C: Lønn og personalledelse;

- gå til "Skatter og avgifter"-fanen;

- velg menyen "Personlig selvangivelse".

- Overfør midler basert på innsendt dokument.

Vær oppmerksom! Ansvar for unnlatelse av å informere om tilbakeholdt skatt utover sats er ikke hjemlet i gjeldende lovgivning. En informert ansatt kan forbeholde seg retten til ikke å insistere på tilbakeføring av personlig inntektsskatt. Det vil si at hvis den ansatte fortsetter å jobbe og ikke sendte inn en søknad om tilbakebetaling av personlig inntektsskatt, vil beløpet som er tilbakeholdt utover satsen automatisk krediteres under påfølgende beregninger av personlig inntektsskatt i programmene.