Program 1c regnskapskonto 21 halvfabrikata. Regnskap for halvfabrikata av egen produksjon og deres vurdering. Hovedpunkter i skatteregnskapet

Hvordan generere en produksjonsrapport for et skifte i 1C 8.3-programmet

For å ta hensyn til produksjon av produkter eller halvfabrikata i 1C 8.3 Enterprise Accounting 3.0-konfigurasjonen, er det nødvendig å generere dokumentet "Produksjonsrapport for et skift". Det kan gjenspeile tjenestene som avdelingene yter til hverandre. Dokumentet kalles fra "Produksjon"-delen, "Produktfrigivelse" underseksjonen.

Sette opp produksjonsregnskap i 1C 8.3

1. I seksjonen "Kataloger og regnskapsinnstillinger", i seksjonen "Produksjon", må du merke av for "Produksjonsaktiviteter pågår" og velge type planlagte priser. Til disse prisene vil materialer bli avskrevet for produksjon.

Note. For å installere ulike typer priser benyttes dokumentet «Sett varepriser».

2. På «Regnskapspolicy»-fanen må du fylle ut delene «Produksjon» og «Beholdning»:

Funksjoner ved å fylle ut dokumentet "Produksjonsrapport for et skift"

Utgivelsen av produkter og halvfabrikata gjenspeiles på fanen "Produkter", utgivelsen av tjenester - på fanen "Tjenester".

De viktigste spørsmålene dette dokumentet svarer på:

- Når?

- Hvor mange?

- Fra hva?

- Til hvilken konto skal utgifter avskrives?

Det er viktig å huske at avskrivning og fordeling av kostnader i 1C 8.3-programmet skjer i sammenheng med varegrupper. Derfor er det å angi riktig varegruppe en garanti for korrekt lukking av kostnadsregnskap ved månedsslutt.

Avkrysningsboksen "Skriv av materialer" er nødvendig for å angi listen over materialer som produktene ble produsert fra. Hvis denne boksen er merket av, blir kategorien "Materials" tilgjengelig, som kan fylles ut automatisk ved hjelp av "Fyll"-knappen basert på den valgte spesifikasjonen (valgt på fanen "Produkter").

Det er en feil i figuren ovenfor - kostnadsposten er ikke angitt i første linje. Artikkelen kan fylles ut direkte i dokumentet (alle kolonner kan redigeres manuelt). Eller du kan spesifisere artikkelen i nomenklaturkortet - da vil artikkelen automatisk settes inn i dokumentene.

For å indikere returavfall er det en spesiell fane med samme navn.

Hvis i regnskapsprinsipper Hvis "FIFO"-metoden for å avskrive varelager ble valgt, vil en ekstra kolonne "Kapitaliseringsdokument" vises på "Materials"-fanen, og "Batch"-analysen vil bli fylt ut i transaksjonene.

Note. Batchregnskap kan deaktiveres i delen "Referansebøker og regnskapsinnstillinger" på fanen "Beholdning".

Postere dokumentet Produksjonsrapport for et skifte i 1C 8.3

Dokumentet "Produksjonsrapport for et skift" inneholder følgende oppføringer:

Oppslaget for mottak av returavfall er markert med rødt.

Alle beløp er beregnet basert på planlagte priser, hvis type er spesifisert i regnskapsprinsippet (minus mva). Nomenklaturgruppen for både avskrivning av materialer og mottak av produkter er den samme - "Sjokoladepastaer".

«Produksjonsrapport for et skift» og kostnadsberegning

Hvordan kan jeg se kostnadene for produserte produkter?

Først av alt må du fullføre månedsavslutningen.

For å analysere kostnadene kan du generere balanse ifølge kostnadsregnskapet (Regnskap 20.01 - i vårt tilfelle). Velger du ønsket varegruppe i seksjonen "Utvalg", vil rapporten vise alle kostnadene, som til sammen gir kostprisen.

I vårt eksempel er alle kostnader allokert til én kostnadspost - "Materialkostnader for hovedproduksjon". La oss komplisere eksemplet, legge til en annen artikkel "Kostnader for kvalitetsavdelingen" og ta hensyn til det materialkostnader denne avdelingen i produksjonskostnadene.

For å gjøre dette vil vi bruke vårt favorittdokument "Shift Production Report". I den, på fanen "Tjenester", velger du tilsvarende tjeneste, kostnadskonto, divisjon (som tjenesten utføres for), produktgruppe og kostnadspost.

På materialfanen angir vi materialene som er brukt forbruksvarer nødvendig for kvalitetskontroll. Vær oppmerksom på at nomenklaturgruppen er angitt som før ("sjokoladepastaer"), og kostnadsposten som er valgt er forskjellig - "QD-utgifter."

Vi vil fullføre avslutningen av måneden og generere SALT for den 20. kontoen med utvalg i henhold til produktgruppen "Sjokoladepastaer".

Som du kan se, har kostnadsstrukturen endret seg, artikkelen "QD-utgifter" har dukket opp.

Så, dokumentet "Produksjonsrapport for et skift" tjener først og fremst til å redegjøre for produserte produkter, halvfabrikata og tjenester, men dens like viktige oppgave er å samle inn data, nemlig direkte kostnader som er nødvendige for å beregne kostnader.

Basert på materialer fra: programmist1s.ru

Riktigheten og aktualiteten for å bestemme kostnadene for produserte produkter er en av nøkkelfaktorene som skaper konkurransefortrinn enhver produksjon. Produksjonsregnskap, implementert i programmer basert på 1C:Enterprise, lar deg ikke bare raskt motta full informasjon om produksjonskostnadene, men også for å beregne lønnsomheten av selve produksjonen. Disse dataene kan tjene som grunnlag for å ta ledelsesbeslutninger, planlegging, tiltrekke investeringer osv.

Produksjonsstadier i 1C 8

Produksjonen av enhver type produkt kan deles inn i flere betingede sykluser:

- Kjøp og mottak av materialer;

- Overføring av materialer til produksjon;

- Produkt utgivelse;

- Kostnadsberegning ferdige produkter.

I dag vil vi fortelle deg i detalj hvordan i 1C produksjon som en prosess tas i betraktning, samt hvordan alle dens stadier reflekteres. Verktøyet vårt vil være det mest populære programmet til 1C-selskapet - "1C: Enterprise Accounting 3.0", og som et eksempel vil vi bruke lett industri, mer presist, produksjon av lærvarer.

Opprette et produktspekter i 1C

Produksjonsregnskap begynner med å bestemme utvalget av varer som produseres. For å gjøre dette, i 1C-systemet, gå til "Kataloger" -menyen, og klikk deretter på "Nomenklatur" -indikatoren i delen "Varer og tjenester". Når du klikker på "Opprett"-knappen, dukker vinduet "Nomenklatur (oppretting)" opp, der du vekselvis må fylle ut feltene som kjennetegner navnet på produktet, dets fullstendige og kort navn, artikkelnummer og måleenhet. I fremtiden vil dette i stor grad forenkle regnskapsføringen av produktene våre. I vårt eksempel er dette en svart veske laget av ekte skinn.

Etter å ha lagt inn nomenklaturen for minst én type materiale i systemet, aktiverer systemet kategorien "Spesifikasjon".

I vanligste forstand er en spesifikasjon et dokument som angir krav. Spesifikasjonen til et produsert produkt er en godkjent liste over materialer og tilbehør for å sy en enhet av produktet. I vårt eksempel inkluderer spesifikasjonen følgende liste over materialer:

- Natursvart skinn/40 cm;

- Gjenger svart/20 m;

- Lang glidelås/30 cm/1 stk;

- Kort glidelås/15 cm/1 stk.

Innkjøp og kontering av materiell i 1C

Produksjonsregnskap i 1C må begynne med å fastsette kostnadsoverslag. Deretter inngår innkjøpsavdelingen en rekke kontrakter for kjøp av nødvendige materialer. Produksjonsregnskap i 1C lar deg registrere alle kontrakter, samt fakturaer og fakturaer fra leverandører i forbindelse med konkrete kontrakter. For å gjøre dette, i "Kjøp"-delen, velg fanen "Faktura fra leverandør" eller "Fakturaer mottatt".

Etter å ha betalt fakturaen, lar regnskap i 1C deg akseptere materialer på lageret uten å legge inn den kjøpte listen over varer i systemet på nytt. 1C poster automatisk til debitering av konto 10 "Materialer" fra kreditten til konto 60 "Leverandører og entreprenører".

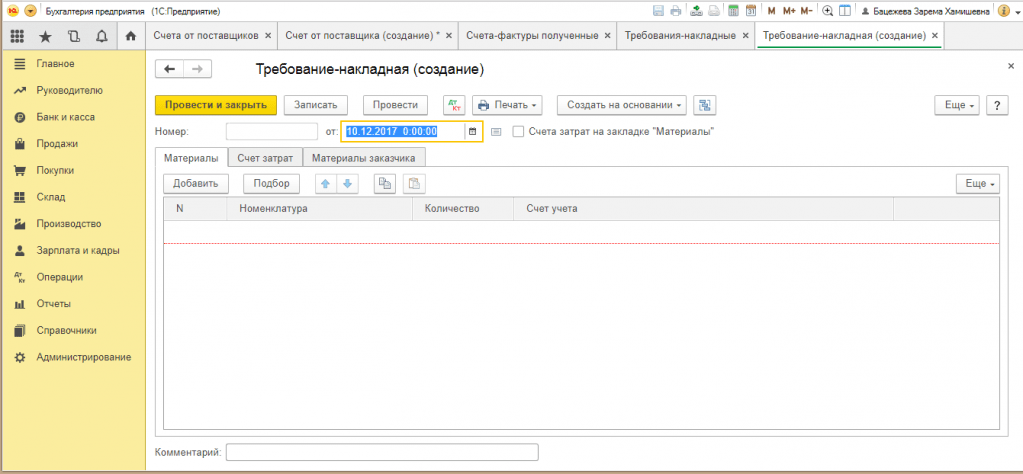

Overføring av materialer til produksjon i 1C-systemet

Materialene vi trenger har dukket opp på lageret. Nå tillater 1C generering av et elektronisk dokument "Demand-invoice". Hvorfor trenger vi det? Dette dokumentet lar deg skrive av materialer fra lageret for produksjon. Vi finner den i "Produksjon"-menyen. Deretter, bruk "Opprett"-knappen, skriv inn informasjon om nødvendige materialer, deres mengde og avskrivningskontoen.

Gjennomfører av dette dokumentet i 1C vil han formulere en kontering for avskrivning av materialer (kontokreditt 10) til produksjon (kontodebet 20). Et fakturakrav kan genereres for én type materiale eller for alle materialer som er nødvendige for produksjon. Vær oppmerksom på at regnskap i 1C lar deg avskrive for produksjon kun de materialene som tidligere var kreditert lageret, noe som skaper ytterligere kontroll, både når det gjelder regnskap for materialer på lageret og selve avskrivningen for produksjon. I sin tur, riktig valg nomenklaturen lar deg unngå å skrive av materialer som ikke er direkte relatert til denne typen produkter. Det vil si at hvis en organisasjon, for eksempel, produserer to eller flere typer produkter, vil kontroll ved hjelp av "nomenklatur"-modus unngå unøyaktigheter i regnskapet.

For å sy en veske, må du skrive av følgende materialer for produksjon:

- ekte skinn;

- tråder;

- Tilbehør;

- Fôrmateriale.

Disse utgiftene utgjør de variable kostnadene for produksjonen vår.

Å reflektere faste kostnader produksjon, er det nødvendig å fjerne merket for "Kostnadskonti" på fanen "Materials" i dokumentet "Krav-faktura". Denne operasjonen lar deg opprette en ny fane "Kostnadskonto". Siden organisasjonen i vårt eksempel kun er engasjert i å sy håndvesker, kan alle andre kostnader forbundet med vedlikehold av lederpersonell umiddelbart avskrives til produksjon.

Regnskap for utgivelsen av ferdige produkter i 1C

Basert på resultatene av skiftet opprettes et dokument "Produksjonsrapport for skiftet" i menyen "Produksjon".

Dette dokumentet gjenspeiler antall poser sydd per skift. For å gjøre dette, klikk på "Opprett"-knappen i menyen, deretter i "Nomenklatur"-katalogen, velg typen ekte skinnvesker sydd per skift, angi antall og forventet planlagt kostnad(siden den faktiske kostnaden er beregnet basert på månedens resultater, etter at alle rutineoperasjoner er utført). Vær oppmerksom på at dokumentet "Produksjonsrapport for et skift" også kan genereres basert på "Krav-faktura".

Viktig! I dette dokumentet må du velge konto 43 "Ferdige produkter", og også koble spesifikasjonen til en bestemt type poser, siden de kan variere i farge, med andre produksjonskostnader som er de samme.

I kategorien "Materials", klikker du på "Fyll"-knappen, vil 1C automatisk overføre alle nødvendige materialer fra spesifikasjonen til produksjon av en produktenhet, mens de kvantitative egenskapene kan redigeres. Samtidig vil materialer for produksjon bli avskrevet: lær, tråder, tilbehør, fôrmateriale. Denne operasjonen er ledsaget av postering av debet 20 på hovedproduksjonskontoen/kreditt 10 på materialkontoen. Regnskap i 1C lar deg samtidig, når du posterer dette dokumentet, generere en kontering for frigjøring av produkter fra produksjon: Debet til konto 43 “Ferdige produkter” / Kreditering til konto 20 “Hovedproduksjon”.

Beregning av kostnadene for ferdige produkter i 1C

Dokumentene «Request-invoice» og «Produksjonsrapport for skiftet» genererer identiske transaksjoner for avskrivning av materialer til produksjon (Dt-20 inc. Kt-10 inc.). For ikke å avskrive de samme materialene to ganger for produksjon, må du legge inn et av de spesifiserte dokumentene - "Produksjonsrapport for skiftet", siden det i tillegg til å skrive av materialer genererer en postering for frigjøring av produkter fra produksjon .

Beregning faktisk kostnad ferdige produkter utføres i 1C by regulatorisk drift i slutten av måneden. For å gjøre dette, i menyen "Operasjoner", må du velge delen "Rutineoperasjoner". Ved å klikke på "Opprett"-knappen genereres en liste over regulatoriske operasjoner: "avskrivning av kostnadene for anleggsmidler", "beregning av skatter", etc. Vi velger å opprette et elektronisk dokument "Avslutt konto 20, 23, 25, 26". La oss minne om at debet av konto 20 "Hovedproduksjon" gjenspeiler kostnadene knyttet til produksjonen, og kredittregnskapet for ferdige produkter fra produksjon. Forskjellen mellom debet og kreditering av konto 20 er den faktiske kostnaden for varene vi produserer.

Regnskap for pågående arbeid i 1C

Takket være 1C er produksjonsregnskapet betydelig forenklet og lar deg kontrollere produksjonsprosessen i hvert av dens stadier. Vær imidlertid oppmerksom på at slutten av måneden og gjennomføringen av rutineoperasjoner ikke alltid sammenfaller med produksjonsprosessen, og ved slutten av rapporteringsperioden kan det være arbeid på gang. Å løse dette problemet regnskap i 1C er supplert med modulen «Beholdning av arbeider i arbeid». Betydningen av denne operasjonen skyldes at regnskapsføring av pågående arbeid er direkte relatert til økonomiske resultater organisasjonens aktiviteter for rapporteringsperiode. I tillegg til å oppfylle kravene regnskap Periodisk inventar over pågående arbeid lar deg vurdere kvaliteten på produserte produkter, samsvar med nomenklaturen, tilstedeværelsen av defekter eller overskudd i produksjonen.

For å kunne registrere pågående arbeid regnskap i 1C, må du velge delen "WIP Inventory" i menyen "Produksjon". Dokumentet er beregnet for registrering av saldoer av kostnadsavdelinger, samt kostnadskonti. Ved å klikke på "Opprett"-knappen lager vi elektronisk dokument"Inventar over pågående arbeid (oppretting)." Deretter fyller vi sekvensielt ut dokumentdetaljene: nummer, dato, saldobeløp etter varegrupper, etc.

Når du bestemmer kostnaden for ferdige produkter, kan den inkludere kostnadene for forrige måneds arbeid som pågår. Det er viktig å huske at pågående arbeid er produkter som ikke har gått gjennom alle stadier (faser) av produksjonen på en bestemt dato. Ved regnskapsføring av arbeid i arbeid benyttes også konto 21 «Halvfabrikata». egen produksjon».

Regnskap for halvfabrikata av eigen produksjon i 1C

Bruk av konto 21 «Halvfabrikata av egen produksjon» i regnskap er nødvendig for organisasjoner som har etablert produksjon av halvfabrikata som en egen produksjonssyklus andre bedrifter fører journal over halvfabrikata som en del av arbeidet i framgang. Debiteringen av denne kontoen i samsvar med konto 20 "Hovedproduksjon" reflekterer mengden av faktiske kostnader for produksjon av halvfabrikata, og kreditten avskriver kostnaden for brukte halvfabrikata til samme produksjonskonti.

Produksjonen av halvfabrikata dokumenteres i dokumentet "Skiftproduksjonsrapport", opprettet i menyen "Produksjon" / "Produktutgang". Feltene fylles ut sekvensielt: avskrivningskonto (vanligvis 20/1 "Hovedproduksjon"), produksjonsenheten som produserte halvfabrikata, mengde, planlagt kostnad, regnskapskonto 21 "Halvfabrikata av egen produksjon" . Gjennomføring av dette dokumentet er grunnlaget for regnskapsføring av halvfabrikata på lageret.

Avslutning av kostnadsregnskap i 1C

Avslutning av kostnadsregnskap (20/21/25/26/29) utføres ved å utføre rutineoperasjonen "Avslutte måneden". Hvis alt er relativt klart med direkte kostnader (dette er materialer, lønn arbeidere som produserer en bestemt type produkt), så med overhead (indirekte) kostnader er alt mye mer komplisert. For riktig fordeling indirekte kostnader Regnskapsføreren må nøye utarbeide og reflektere kostnadsfordelingsmetoden i avsnittet "Regnskapsprinsipper". Som regel er denne fordelingen proporsjonal med enten produksjonen av ferdigvarer eller lønn.

Hvis kostnadsregnskapsmetoden er feil eller ufullstendig reflektert, gir 1C-systemet informasjon som indikerer en spesifikk feil i regnskapsprinsippet, samt et forslag for å eliminere den.

Indirekte kostnader avskrives til konto 20 "Hovedproduksjon" eller henføres umiddelbart til konto 90 "Salg". Avslutning av regnskap for regnskapsføring av indirekte utgifter gjennomføres før avslutning av konto 20 "Hovedproduksjon".

Dersom regnskapet for indirekte kostnader er riktig satt opp, vil beløpene i regnskap 25/26/29 fordeles mellom varegruppene av tilvirkede varer i forhold til valgt metode. I vårt eksempel syr organisasjonen bare en håndveske, og derfor avskrives alle beløp av indirekte kostnader kun for produksjon av dette produktet. Konto 20 "Hovedproduksjon" avsluttes med konto 40 "Ferdige produkter".

Avslutningsvis vil jeg bemerke nok en gang at regnskapsfunksjonene implementert i 1C: Regnskapsprogrammet dekker alle stadier av produksjonen og gir gode muligheter for kontroll, analyse og sporing av deres fremgang. Naturligvis er produksjonsregnskap i programmet vi har vurdert universelt, og derfor noe "overfladisk" av natur. De mest komplette mulighetene for å automatisere regnskap i en produksjonsbedrift tilbys i løsninger som "1C: UNF", "1C: Integrated Automation", så vel som for de største bransjene - "1C: ERP".

Programvareprodukter fra 1C-familien lar deg føre opptegnelser i organisasjoner over de fleste former og aktivitetsområder, inkludert produksjonsbedrifter med en kompleks produksjonssyklus. Regnskapsprosessen i slike foretak er preget av en rekke funksjoner knyttet til først og fremst beregningen av kostnadene for ferdige produkter og halvfabrikata produsert i forskjellige produksjonsstadier. I denne artikkelen avslører metodologer fra selskapet "1C" funksjonene ved å organisere i programmet "1C: Accounting 8" beregningen av produktkostnader ved bruk av inkrementell kostnadsregnskapsmetode.

Ris. 1

Multi-prosess produksjon

Organisering av regnskap for produksjonsbedrifter krever at regnskapsføreren ikke bare har dyp faglig kunnskap, men også forstår det teknologiske flytdiagrammet for produksjonen i bedriften. Sistnevnte er spesielt relevant for virksomheter i tekstil-, mat-, kjemisk industri og annen industri, som er preget av en kompleks teknologisk produksjonsprosess, bestående av en rekke påfølgende uavhengige faser, stadier (prosesstrinn).

I dette tilfellet kan omfordelingen defineres som den ferdige delen teknologisk prosess(et sett med teknologiske operasjoner), som ender med utgivelsen av et mellom- eller sluttprodukt (halvfabrikat eller ferdigprodukt) - heretter vil vi betegne det med begrepet "teknologisk behandling". Et mellomprodukt (halvfabrikat av egen produksjon) kan enten sendes til videre bearbeiding (bearbeiding) i følgende teknologiske stadier for produksjon sluttprodukt, og implementert på siden.

Denne organiseringen av produksjonen krever beregning av kostnadene for halvfabrikata, sluttprodukter og tjenester, og observerer produksjonssekvensen. For disse formålene er kryssfordelingsmetoden for kostnadsregnskap ment, der gjenstanden for regnskapet er en separat omfordeling. Hva er forskjellen mellom et prosesstrinn som et objekt for kostnadsregnskap og et teknologisk stadium?

Faktum er at når du velger et objekt for kostnadsregnskap ved hjelp av trinn-for-trinn-metoden, må ikke bare stadiene i den teknologiske prosessen tas i betraktning, men også sammensetningen av kostnadene for produksjon av halvfabrikata, trekk ved vurderingen av pågående arbeid osv. Derfor kan gjenstanden for kostnadsregnskap - overføringsstadiet ikke bare være en separat teknologisk omfordeling, men også en kombinasjon av flere slike omfordelinger med samme sammensetning av kostnader, beregningsobjekter ( visse typer halvfabrikata av egen produksjon, klare for videre bruk i produksjon eller for salg, og i siste omdistribusjon - det ferdige produktet).

For hvert behandlingstrinn bestemmes sammensetningen av produksjonskostnadene og enhetskostnaden for hvert kostnadsobjekt - halvfabrikat, ferdig produkt, tjeneste (se fig. 1). Først av alt beregnes kostnadene for halvfabrikata produsert i mellomstadier og kostnadene for interne tjenester, og i sluttfasen - kostnadene for ferdige produkter og tjenester levert til tredjepartskunder.

Ris. 1

Produksjonsstadier

For å sikre beregningen av kostnadene ved å produsere halvfabrikata i hvert behandlingstrinn, utføres kostnadsregnskap i følgende analytiske seksjoner: kostnadsregnskap; divisjoner av organisasjonen; produktgrupper (typer produserte produkter, halvfabrikata av egen produksjon, tjenester).

Kostnaden for halvfabrikata av egen produksjon, produkter og tjenester ved hvert enkelt behandlingstrinn bestemmes basert på data om kostnadsvolumet og saldoer under arbeid i dette prosesseringstrinnet og reflekteres som en kreditt til kostnadskontoen per divisjoner og produktgrupper.

Omfordeling

De ovennevnte funksjonene for å definere kostnadsregnskapsobjekter og organisering av analysenivåer dikterer følgende sekvens: før du beregner kostnadene for ferdige produkter, er det nødvendig å beregne kostnadene for halvfabrikata produsert i det første og hvert påfølgende trinn. På bakgrunn av dette er produksjonskostnadsregnskap for divisjoner og produktgrupper avsluttet under hensyntagen til en spesiell prosedyre.

Først beregnes kostnaden for å produsere halvfabrikata i første fase. Det første bearbeidingstrinnet anses å være det der kun innledende råvarer og materialer brukes (uten halvfabrikata av egen produksjon - resultatene fra andre bearbeidingsstadier). Deretter beregnes kostnaden for halvfabrikata, hvis produksjonskostnad inkluderer kostnadene for halvfabrikata (produkter, tjenester) i det første prosesseringstrinnet (dette vil bli betraktet som det andre prosesseringstrinnet), og så videre. .. (se fig. 2).

Ris. 2

Stille inn rekkefølgen på ompartisjoner

Rekkefølgen av omfordelinger i "1C: Regnskap 8" kan settes av brukeren uavhengig eller bestemmes automatisk (meny Enterprise -> Regnskapsprinsipper -> Produksjon -> Omfordeling). Det anbefales å bruke automatisk beregning, siden denne metoden bidrar til å redusere antall datainntastingsfeil. Når du bruker det, bestemmer programmet rekkefølgen av omfordelinger i henhold til algoritmen beskrevet i delen "Omfordelinger".

Organisasjoner som fører journal over produksjonen av halvfabrikata (ferdige produkter) til planlagt (standard) kostnad ved bruk av konto 40 "Produktutgang" (meny) Enterprise -> Regnskapsprinsipper -> Produksjon -> Utgivelse av produkter og tjenester), bør følgende tas i betraktning. På grunn av de metodiske egenskapene ved å vurdere ferdige produkter ved bruk av denne metoden (hvor ferdige produkter reflekteres på konto 43 til planlagt, og ikke til faktisk kostnad), er automatisk bestemmelse av omfordelingsrekkefølgen umulig. Dette fratar imidlertid ikke programbrukere muligheten til å fleksibelt konfigurere rekkefølgen på ompartisjoner. De trenger bare å stilles inn manuelt: produksjonskostnadene i et separat behandlingsstadium beregnes i henhold til rekkefølgen på divisjoner etablert av dokumentet Innstilling av rekkefølge på avdelinger for avslutning av regnskap.

Regnskapskonto 21 er den aktive kontoen «Halvfabrikata av egen produksjon», som brukes til å føre utgifter knyttet til produksjon og bearbeiding av halvfabrikata. Ved å bruke typiske innlegg og praktiske eksempler, vil vi vurdere spesifikasjonene ved bruk av 21 kontoer og funksjonene ved å reflektere transaksjoner for regnskap for halvfabrikata av vår egen produksjon

Halvfabrikat av egen produksjon er materialer som er bearbeidet på et ferdig teknologisk stadium. De kan brukes til etterbehandling i samme virksomhet eller kan selges til en motpart for videre behandling.

Ved fullsyklusbedrifter, hvor råvarer går gjennom flere stadier av bearbeiding eller reprosessering, kan konto 21 «Halvfabrikata av egen produksjon» brukes til å redegjøre for halvfabrikata produsert i hvert bearbeidingstrinn.

Halvfabrikata av eigen produksjon kan klassifiseres som arbeid i arbeid (forskrift om regnskap og regnskapsføring § 63). regnskap nr. 34n, godkjent. Finansdepartementet datert 29. juli 1998) Det er flere vurderingsmetoder:

I henhold til kravene i artikkel 319 i den russiske føderasjonens skattekode, bestemmes kostnadene for halvfabrikata av egen produksjon basert på vurderingen av ferdige produkter. Derfor brukes kun én vurderingsmetode i skatteregnskapet:

- Direkte kostnader til bedriften.

Regnskapsprinsippet skal inneholde en liste over direkte utgifter (brev fra Finansdepartementet nr. 03-03-06/4/78 datert 26. august 2010. Listen over direkte utgifter inkluderer for eksempel: materialkostnader, lønnskostnader). , sosiale bidrag, påløpte avskrivninger.

Ved beregning av kostnaden for ferdige produkter, er halvfabrikata av egen produksjon inkludert i beregningen i form av en kompleks vare eller inkludert i detaljerte kostnadsposter.

Konto 21 i regnskap

Halvfabrikata av egen produksjon regnskapsføres på konto 21 i samsvar med konto 20 - når halvfabrikata brukes i egen produksjon, og med konto 90 - når halvfabrikata selges til motpart:

Debiteringen av konto 21 gjenspeiler mottak av halvfabrikata og deres overskudd oppdaget under varelageret. Kontokreditten tar hensyn til forbruket av halvfabrikata under overføring for etterfølgende behandling, deres salg eller identifisering av mangler på lageret.

På konto 21 kan analytisk regnskap opprettholdes etter lagringssted, etter navn, type, variasjon og så videre.

Få 267 videotimer på 1C gratis:

Typiske posteringer for 21 konti "Halvfabrikata av egen produksjon"

Hovedpostene for 21 kontoer brukt i regnskap er vist i tabellen nedenfor:

| Kontodebet | Kontokreditt | Beskrivelse av operasjonen |

| 21 | 20 | Mottak av halvfabrikata av eigen produksjon |

| 21 | 23 | Mottak av halvfabrikata produsert av hjelpeproduksjon |

| 21 | 40 | Mottak av ferdige produkter for senere bruk som halvfabrikata |

| 21 | 91.01 | Overskudd av halvfabrikata identifisert under varelageret ble balanseført |

| 20 | 21 | Halvfabrikata sendes til produksjon for påfølgende bearbeiding |

| 23 (25;26) | 21 | Kostnaden for halvfabrikata er inkludert i kostnadene for hjelpeproduksjon (samle produksjonskostnader; generelle forretningsutgifter) |

| 28 | 21 | Avskrivning av mangelfulle halvfabrikata av egen produksjon |

| 91.02 | 21 | Kostnaden for halvfabrikata av egen produksjon, avskrevet eller solgt, reflekteres i andre utgifter |

| 94 | 21 | Den identifiserte mangelen på halvfabrikata gjenspeiles |

Eksempler på transaksjoner på 21 kontoer

Eksempel 1. Kostnaden for halvfabrikata inkluderer kun kostnaden for råvarer og materialer

La oss si at VESNA LLC produserer deler som brukes i egen produksjon. I januar 2017 ble 150 deler produsert. Kostnadene inkluderte:

Halvfabrikata verdsettes til kostpris for råvarer og rekvisita. Genererte innlegg:

| Dt | CT | Mengde, gni. | Ledningsbeskrivelse | Grunndokument |

| 20 | 10 | 1 200 000 | Kravfaktura | |

| 20 | 70 (69); 02 | 1 430 000 | Kostnader reflekteres (lønn, sosiale bidrag, avskrivninger) for fremstilling av ferdige produkter | |

| 21 | 20 | 1 200 000 | Halvfabrikata mottas på lageret | Skift produksjonsrapport |

| 20 | 21 | 1 200 000 | Halvfabrikata overført til produksjon | Kravfaktura |

Eksempel 2: Halvfabrikata verdsettes til direkte kostnader

La oss se på forrige eksempel: VESNA LLC produserer deler som brukes i egen produksjon. I januar 2017 ble 150 deler produsert. Kostnadene inkluderer:

- Råvarer og materialer - 1 200 000 rubler;

- Lønn og sosiale bidrag - 980 000 rubler;

- Avskrivningskostnader - 450 000 rubler.

Halvfabrikata av egen produksjon verdsettes til direkte kostnader: råvarer og materialer; lønn; sosiale bidrag; påløpte avskrivninger og så videre, i henhold til regnskapsprinsipper. Genererte innlegg:

| Dt | CT | Mengde, gni. | Ledningsbeskrivelse | Grunndokument |

| 20 | 10 | 1 200 000 | Kostnader for råvarer og materialer som er avskrevet for fremstilling av deler er tatt i betraktning | Kravfaktura |

| 20 | 70 (69) | 980 000 | Beløpet på lønn og sosiale bidrag gjenspeiles | Lønn. |

| 20 | 02 | 450 000 | Påløpte avskrivninger reflektert | Avskrivningsberegning. |

| 21 | 20 | 2 630 000 | Mottak av halvfabrikata av egen produksjon til lageret (1 200 000 + 980 000 + 450 000) | Skift produksjonsrapport |

Eksempel 3. Kostnaden for halvfabrikata av egen produksjon inkluderer i tillegg indirekte kostnader

La oss anta at VESNA LLC produserer del 1 og del 2, som brukes i egen produksjon.

De direkte kostnadene for produksjon av del1 inkluderer:

- Råvarer og materialer - 1 200 000 rubler;

- Lønn og sosiale bidrag - 980 000 rubler;

- Avskrivningskostnader - 450 000 rubler.

Direkte kostnader for produksjon av deler2 inkluderer:

- Råvarer og materialer - 1 050 000 rubler;

- Lønn og sosiale bidrag - 950 000 rubler;

- Avskrivningskostnader - 380 000 rubler.

Generelle utgifter(OKhR) for produksjon av halvfabrikata del 1 og del 2 utgjorde 870 000 rubler. I henhold til regnskapsprinsippet fordeler VESNA generelle forretningsutgifter i forhold til råvarekostnadene.

Posteringstabell:

| Dt | CT | Mengde, gni. | Ledningsbeskrivelse | Grunndokument |

| 20 | 02; 10; 69; 70 | 2 630 000 | Kostnaden for direkte kostnader for å produsere delen1 er tatt i betraktning (450 000 + 1 200 000 + 980 000) | Kravfaktura |

| 20 | 02; 10; 69; 70 | 2 380 000 | Kostnaden for direkte kostnader for å produsere delen2 er tatt i betraktning (1 050 000 + 950 000 + 380 000) | Lønn. Avskrivningsberegning |

| 2 250 000 | Totale kostnader for råvarer og forsyninger (1 200 000 + 1 050 000) | Regnskapsattest | ||

| 20 | 26 | 464 000 | Andelen av OCR som kommer til del 1 reflekteres (870 000 * (1 200 000 / 2 250 000)) | |

| 20 | 26 | 406 000 | Andelen av OCR som kommer til del 1 reflekteres (870 000 * (1 050 000 / 2 250 000)) | |

| 21 | 20 | 3 094 000 | Halvfabrikata del 1 (2 630 000 + 464 000) ble kreditert lageret | Skift produksjonsrapport |

| 21 | 20 | 2 786 000 | Halvfabrikata del 2 (2 380 000 + 406 000) ble kreditert lageret |

Det er viktig å merke seg det normativ metode Det er tilrådelig å bruke kostnadsregnskap i masseproduksjon av halvfabrikata.

Regnskap for halvfabrikata av egen produksjon - posteringer deres bruk og evalueringsmetoder er relevante for de virksomhetene som har flere stadier i produksjonsprosessen og bestemmer kostnadene for de resulterende mellomproduktene. I denne artikkelen vil vi snakke om funksjonene til regnskap for halvfabrikata og vurdere de tilsvarende transaksjonene.

Hva er et halvfabrikat?

Det finnes ulike metoder for kostnadsregnskap. En av dem er tverrskjæringsmetoden, som brukes av materialintensiv industri som produserer store volum av produkter, hvor råvarer vekselvis gjennomgår flere prosessfaser (foredlingsstadier). Samtidig, i slike virksomheter, er behandlingsstadier, sammen med typer ferdige produkter og kostnadsposter, gjenstand for regnskap. Det er to alternativer for tverrskjæringsmetoden: uferdig og halvferdig. I det første alternativet beregnes kostnadene ved omfordeling, men halvfabrikata er kun regnskapsført i kvantitative termer, kostnadene deres beregnes ikke.

Bedrifter som bruker halvferdig metode regnskap, registrert i regnskap mengden og mengden av halvfabrikata, beregner kostnadene deres etter hver omfordeling. Halvfabrikata regnskapsføres separat, og deres bevegelse fra behandlingsstadium til behandlingsstadium dokumenteres ved konteringer. Denne metoden er arbeidskrevende, men gir også noen fordeler:

- evnen til å kontrollere tilgjengeligheten og sikkerheten til halvfabrikata;

- evnen til å overvåke produksjonskostnadene på hvert trinn (omfordeling) i produksjonsprosessen;

- muligheten til å estimere fortjeneste/tap fra salg av halvfabrikata (hvis det er et slikt behov), siden kostnadene deres er nøyaktig kjent.

Definisjonen av halvfabrikata kan gis avhengig av hvilken bransje virksomheten opererer i. Generelt er et halvfabrikat av egen produksjon (heretter kalt PSP) et produkt som ikke har gjennomgått full bearbeiding, som vil bli klargjort i følgende verksteder i bedriften eller vil bli ferdigstilt som en del av det ferdige produkt (se for eksempel beskrivelsen av konto 21 i kontoplanen for det agroindustrielle komplekset, godkjent etter ordre fra den russiske føderasjonens landbruksdepartement datert 13. juni 2001 nr. 654). Når det gjelder økonomisk innhold, er PSP under arbeid (klausul 63 i forskriften om regnskap og finansiell rapportering i Den russiske føderasjonen, godkjent etter ordre fra Russlands finansdepartement datert 29. juli 1998 nr. 34n), men deres funksjon er tilstedeværelsen av en viss grad av beredskap og evnen til å overføre til andre strukturelle inndelinger bedrifter.

Bruken av PSP er typisk for metallurgiske, mat- og kjemiske bedrifter. Eksempler på PSP-er inkluderer fruktpuréer, hvis konsentrater senere brukes til å lage juice; garn som brukes til å lage materialet; emner for produksjon av rør, beslag som skal behandles i andre verksteder, ulike deler for montering av produkter: verktøymaskiner, barneleker, etc.

Regnskapsposter for regnskapsføring av halvfabrikata

Kontoplanen, godkjent etter ordre fra finansdepartementet i den russiske føderasjonen datert 31. oktober 2000 nr. 94n, sørger for en egen konto 21 for å gjenspeile halvfabrikata hvis foretakets regnskapsprinsipper ikke gjør det fastsette separat regnskap for halvfabrikata, så reflekteres de som en del av igangværende arbeid på konto 20.

PSP mottas på lageret ved å poste Dt 21 Kt 20 basert på fakturakravet (du kan bruke skjema M-11 eller utvikle det selv). Overføringen av PSP fra lageret til videre produksjon formaliseres ved å bokføre Dt 20 Kt 21 også på grunnlag av fakturakravet.

Hvis PSP-er selges eksternt, vises de i form av ferdige produkter, så salgsoperasjonen formaliseres ved innlegg:

- Dt 62 Kt 90,1 for inntektsbeløpet;

- Dt 90,3 Kt 68 for beløpet for merverdiavgift på inntekter;

- Dt 90,2 Kt 21 for kostnadsbeløpet for halvfabrikata.

Metoder for vurdering av halvfabrikata

Siden halvfabrikata er en del av uferdige produkter, er metodene for å vurdere dem de samme (regnskaps- og rapporteringsforskriftens punkt 63-64):

- på bekostning av råvarer og materialer;

- etter direkte kostnadsposter;

- til faktiske kostnader;

- til standard (planlagte) produksjonskostnader.

Med den første metoden er det kun kostnadene for råvarer og forsyninger som faller i kostnadsregnskapet for halvfabrikata. La oss se på et eksempel.

Eksempel 1

Neptune LLC produserer deler til stempelsystemer. Disse delene brukes i vår egen produksjon. I inneværende måned ble råvarer og forsyninger verdt RUB 2.400.000 brukt på produksjon av deler i "A"-serien. Arbeidernes lønn, inkludert sosiale bidrag, utgjorde 1 350 000 rubler, avskrivning av utstyr - 460 000 rubler. PSP-er vurderes av Neptune basert på kostnadene for råvarer. Følgende poster ble gjort i regnskapet:

|

Beskrivelse |

Beløp, tusen rubler |

||

|

|

|

||

|

De resterende kostnadene reflekteres i kostnaden for ferdige produkter |

|

69, 70, 02 |

|

|

|

|

20, underkonto "Produksjon av halvfabrikat "A"" |

|

|

Halvfabrikata "A" overføres til produksjon |

20, underkonto "Produksjon av produkter" |

21, underkonto "Halvfabrikat "A"" |

Med den andre regnskapsmetoden inkluderer kostnaden for PSP bare direkte kostnader: råvarer, lønn og sosiale bidrag, avskrivning av utstyr som produserer halvfabrikata og andre. Selskapet skal føre opp direkte utgifter i sine regnskapsprinsipper.

Eksempel 2

La oss si at Neptune LLC tar hensyn til PSP ved å bruke den andre metoden. Da vil dataene fra eksempel 1 gjenspeiles i regnskapet som følger:

|

Beskrivelse |

Beløp, tusen rubler |

||

|

Kostnadene for materialer som gikk inn i produksjonen av deler av "A"-serien gjenspeiles. |

20, underkonto "Produksjon av halvfabrikat "A"" |

||

|

Lønn og sosiale ytelser gjenspeiles. bidrag, resterende kostnader i kostnaden for ferdige produkter |

20, underkonto "Produksjon av halvfabrikat "A"" |

||

|

Avskrivning av utstyr reflektert |

20, underkonto "Produksjon av halvfabrikat "A"" |

||

|

Halvfabrikata av serie "A" ble mottatt på lageret |

21, underkonto "Halvfabrikat "A"" |

20, underkonto "Produksjon av halvfabrikat "A"" |

Når du bruker den tredje metoden, inkluderer kostnaden for PSP i tillegg indirekte kostnader. La oss se på dette med et eksempel.

Eksempel 3

La oss si at Neptune LLC produserer to typer PSP og tar for dem til faktiske kostnader. For halvfabrikat "A", la oss ta dataene fra eksempel 1. Direkte kostnader for produksjon av halvfabrikat "B" utgjorde 3 670 tusen rubler. (inkludert kostnadene for råvarer og materialer 1 860 tusen rubler). Generelle forretningsutgifter (G&C) utgjorde 1 640 tusen rubler. Neptune LLC distribuerer kjemiske og kjemiske produkter basert på kostnadene for råvarer.

Totale kostnader for råvarer og forsyninger: 2 400 + 1 860 = 4 260 tusen rubler.

Mengden vedlikehold som kan tilskrives PSP “A”: 1 640 × (2 400 / 4 260) = 924 tusen rubler.

Mengden vedlikehold som kan tilskrives PSP “B”: 1 640 × (1 860 / 4 260) = 716 tusen rubler.

Dataene vil gjenspeiles i regnskapet som følger:

|

Beskrivelse |

Beløp, tusen rubler |

|||

|

Kostnaden for direkte kostnader for produksjon av deler av serie "A" reflekteres |

20, underkonto "Produksjon av halvfabrikat "A"" |

02,10.1, 69, 70 |

||

|

Kostnaden for direkte kostnader for produksjon av deler av serie "B" reflekteres |

|

02,10.1, 69, 70 |

||

|

Andelen av OHR som kan tilskrives PSP "A" reflekteres |

20, underkonto "Produksjon av halvfabrikat "A"" |

|||

|

Andelen av OHR som kan tilskrives PSP "B" gjenspeiles |

20, underkonto "Produksjon av halvfabrikat "B"" |

|||

|

Halvfabrikata av serie "A" ble mottatt på lageret |

21, underkonto "Halvfabrikat "A"" |

20, underkonto "Produksjon av halvfabrikat "A"" |

||

|

Halvfabrikata av serie "B" ble mottatt på lageret |

21, underkonto "Halvfabrikat "B"" |

20, underkonto "Produksjon av halvfabrikat "B"" |

||

Hvis metoden for refleksjon ved faktiske kostnader vanligvis er relevant for produksjon med et lite utvalg av ferdige produkter, brukes standard kostnadsregnskapsmetode for masse- og storskala produksjon.

Det er nødvendig å skille kjøpte halvfabrikata og PSP. Den første reflekteres på konto 10, den andre - ved bruk av konto 21 (halvferdig regnskapsmetode) eller på konto 20 (ikke-ferdig). Bedriften bestemmer metoden for å vurdere PSP avhengig av spesifikasjonene og omfanget av produksjonen.