Бухгалтерская отчетность предприятия пример. Бухгалтерская финансовая отчётность на примере ООО 'Вертикаль-Строй'. Общая характеристика финансово-хозяйственной

Колтович Ж.

Этапы составления бухгалтерской отчетности.

Теория и практика на примере условного предприятия.

Основная задача бухгалтерского учета –

«удовлетворять потребности пользователей в учетной информации через бухгалтерскую отчетность, которая в соответствии с нормативными документами является открытой для пользователей» (ПБУ 4/99).

Без бухгалтерской отчетности невозможно представить себе работу ни одного экономического субъекта.

Именно из бухгалтерской отчетности можно составить представление о финансовой деятельности организации, ее результатах, хозяйственных операциях.

Так как теоретические знания в отрыве от подтверждения их практикой не дают желаемого результата,

в данной работе будет рассмотрена как теория, так и практика составления бухгалтерской отчетности

для проверки теоретических положений экспериментальным путем с помощью специальных расчетов в обстановке, приближенной к содержанию бухгалтерской работы.

Введение: этапы составления отчетности |

|

Характеристика предприятия |

|

Составление журнала хозяйственных операций |

|

Произведение записей на счетах |

|

Составление оборотно-сальдовой ведомости |

|

Составление отчетного бухгалтерского баланса |

|

Составление отчета о финансовых результатах |

|

Составление отчета о движении денежных средств |

|

Составление отчета об изменениях капитала |

Приложение №1.

С каких счетов надо брать данные, заполняя бухгалтерский баланс.

Приложение №2.

С каких счетов надо брать данные, заполняя отчет о финансовых результатах.

Приложение №3.

С каких счетов надо брать данные, заполняя отчет о движении денежных средств.

Введение

Введение: этапы составления отчетности

Формирование и представление бухгалтерской отчетной информации происходит в несколько этапов, которые соответствуют логике создания, накопления и использования отчетной информации. (См. схему №1)

Первичная учетная |

Информация, |

|

информация |

||

Схема №1. Создание, накопление и использование бухгалтерской информации.

Предварительный этап включает в себя формирование учетной политики организации.

В соответствии с Положением по бухгалтерскому учету "Учетная политика организации» (ПБУ 1/2008):

учетная политика предваряет годовой учетный цикл принятием и юридическим закреплением совокупности способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Этап 1 – Вступительный (для вновь созданной организации) или начальный баланс. Начальный баланс строится на основе данных сальдо счетов на конец предыдущего отчетного периода.

Этап 2 – Текущая регистрация фактов хозяйственной деятельности, отражаемой в первичных документах и формирование счетной записи (проводок).

Этап 3 – Инвентаризация и урегулирование бухгалтерских записей путем их исправления.

Закрытие счетов (формирование себестоимости готовой и реализованной продукции, выявление финансового результата от продажи продукции, от прочих операций, выявление чистой прибыли..).

Этап 4 – Составление пробного баланса (оборотно-сальдовой ведомости).

Введение

Этап 5 – Итоговое обобщение показателей бухгалтерских счетов в формах отчетности. Составление бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Рассмотрим на конкретном примере содержание этапов формирования и представления отчетности.

Пример построен в виде решения сквозной задачи по составлению квартальной бухгалтерской отчетности условного предприятия.

Задача заключается в составлении промежуточного бухгалтерского баланса на 31 марта текущего года, отчета о финансовых результатах, отчета о движении денежных средств и отчета о движении капитала за 3 месяца текущего года (1 квартал 2014 года).

Исходные данные:

Остатки по счетам синтетического учета (на 28 февраля текущего года, 31 декабря прошлого и позапрошлого годов) - Исходные данные №1.

Перечень хозяйственных операций за март - Исходные данные №2.

И дополнительные сведения, необходимые для составления отчета о финансовых результатах и отчета о движении денежных средств (выписки из отчетов за прошлый год и обороты за январь-февраль текущего года) - Исходные данные №3, 4, 5, 6, 7.

Все исходные данные будут приводиться в процессе решения задачи, при возникновении необходимости их использования.

Для наиболее рационального решения задачи, необходимо сразу определить план наших действий (составленный в соотвествии с этапами формирования отчетности, изложенными во введении):

Этап 1 - Ознакомиться с характеристикой предприятия.

Этап 2 - Составить начальный бухгалтерский баланс на 1 марта. Этап 3 - Составить журнал хозяйственных операций за март.

Этап 4 - Произвести записи на счетах бухгалтерского учета за март, подсчитать обороты и конечные остатки.

Этап 5 - Составить оборотно-сальдовую ведомость за март. Этап 6 - Составить отчетный бухгалтерский баланс на 31 марта. Этап 7 - Составить отчет о финансовых результатах за 1 квартал.

Этап 8 - Составить отчет о движении денежных средств за 1 квартал. Этап 9 - Составить отчет о движениях капитала за 1 квартал.

Характеристика предприятия

Характеристика предприятия

Наименование: ООО «Дельта»

Организационно-правовая форма: общество с ограниченной ответственностью

Форма собственности: частная Основная уставная деятельность: изготовление продукции

Особенности учета отдельных операций раскрываются в учетной политике, выписка из которой приведена ниже.

Выписка из учетной политики организации:

- Продукция считается реализованной по мере отгрузки и предъявления расчетных документов покупателю.

- Коммерческие расходы списываются на счет «Продажи» в полной сумме, относящейся к реализованной продукции.

- Общая сумма общехозяйственных расходов относится на затраты производства за отчетный месяц.

- Учет заготовления материальных ценностей ведется без применения счетов № 15 «Заготовление и приобретение материалов» и № 16 «Отклонение в стоимости материалов».

- Учет готовой продукции ведется на счет 43 «Готовая продукция» по фактической производственной себестоимости.

- Проценты по полученным кредитам отражаются в бухгалтерском учете по мере их начисления.

Составление начального бухгалтерского баланса

Согласно ПБУ 4/99 (раздел 4 п.18) , «Бухгалтерский баланс должен

характеризовать финансовое положение организации по состоянию на отчетную дату».

То есть бухгалтерский баланс, как фотоснимок, фиксирует и отображает финансовое состояние в определённый момент времени.

В нашем случае, составление баланса поможет наглядно представить финансовое положение ООО «Дельта» по состоянию на 1 марта.

Активы покажут, какие средства использует бизнес, а обязательства и собственный капитал - кто предоставил эти средства и в каком размере.

Баланс составляется путем переноса остатков (сальдо) по счетам синтетического учета: дебетовые остатки активных счетов - в статьи актива баланса, кредитовые остатки пассивных счетов - в статьи пассива баланса.

Сальдо по счетам синтетического учета представлены в исходных данных №1. Их перенос в баланс представлен в Таблице №1 «Формирование показателей для баланса на 1 марта 2014».

(См. следующие 4 страницы)

Глядя на баланс, мы видим, что сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса:

актив (I + II) = пассив (III + IV +V)

А это главный признак того, что баланс мы составили правильно, не допустив арифметических ошибок.

Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования.

Составление начального бух. баланса

Исходные данные №1. Сальдо по счетам синтетического учета.

прошлого года |

позапрошлого года |

текущего года |

||||

Составление начального бух. баланса

Сальдо каких счетов |

|||

Наименование показателя |

|||

отражаются |

|||

Нематериальные активы |

|||

Основные средства |

|||

Прочие внеоборотные активы |

|||

Дебиторская задолженность |

|||

Денежные средства и денежные |

|||

эквиваленты |

|||

Уставный капитал (складочный |

|||

капитал, уставный фонд, вклады |

|||

товарищей) |

|||

Нераспределенная прибыль |

|||

(непокрытый убыток) |

|||

Заемные средства |

|||

Кредиторская задолженность |

60 + 66 + 68 + 69 + 70 + 76 |

||

Составление начального бух. баланса

Бухгалтерский баланс

Форма по ОКУД |

||||||||||||

ООО «Дельта» |

Дата (число, месяц, год) |

|||||||||||

Организация |

||||||||||||

Идентификационный номер налогоплательщика |

||||||||||||

Вид экономической |

||||||||||||

деятельности |

Изготовление продукции |

|||||||||||

Организационно-правовая форма / форма собственности |

Общество с |

|||||||||||

ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

|||||||||||

Единица измерения: тыс.руб. |

||||||||||||

Местонахождение (адрес)

Пояснения |

Наименование показателя |

||||||||||||

20 14 г. |

20 13 г. |

20 12 г. |

|||||||||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

Нематериальные активы |

|||||||||||||

Результаты исследований и разработок |

|||||||||||||

Нематериальные поисковые активы |

|||||||||||||

Материальные поисковые активы |

|||||||||||||

Основные средства |

|||||||||||||

Доходные вложения в материальные |

|||||||||||||

ценности |

|||||||||||||

Финансовые вложения |

|||||||||||||

Отложенные налоговые активы |

|||||||||||||

Прочие внеоборотные активы |

|||||||||||||

Итого по разделу I |

|||||||||||||

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

Налог на добавленную стоимость по |

|||||||||||||

приобретенным ценностям |

|||||||||||||

Дебиторская задолженность |

|||||||||||||

Финансовые вложения (за исключением |

|||||||||||||

денежных эквивалентов) |

|||||||||||||

Денежные средства и денежные |

|||||||||||||

эквиваленты |

|||||||||||||

Прочие оборотные активы |

|||||||||||||

Итого по разделу II |

|||||||||||||

Бухгалтерская отчетность

(на примере предприятия) Содержание.

Введение.3 - 6

Глава 1. Бухгалтерская отчетность предприятия.7 - 47

1.1. Состав и назначение бухгалтерской отчетности. 7 - 17

1.2. Порядок проведения инвентаризации.17 - 22

1.3. Структура и содержание типовых форм

бухгалтерской отчетности.22 - 47

1.3.1. Форма №1 “Бухгалтерский баланс”.22 - 34

1.3.2. Форма №2 “Отчет о прибылях и убытках”.34 - 38

1.3.3. Другие обязательные типовые формы отчетности.38 - 43

1.3.4. Организация работы по составлению

бухгалтерской отчетности.43 - 47

Глава 2. Структура и содержание форм бухгалтерской

отчетности ООО “Артель старателей “Амазар.”48 - 72

2.1. Общая характеристика финансово-хозяйственной

деятельности предприятия.48 - 57

2.2. Бухгалтерская отчетность ООО “Артели

отчетности ООО “Артель старателей “Амазар”70 - 72

Глава 3. Перспективы развития показателей бухгалтерской

отчетности в соответствии с международными стандартами.73 - 80

3.1. Взаимосвязь показателей российской бухгалтерской

отчетности и международных стандартов.73 - 76

3.2. Основные направления развития показателей бухгалтерской

отчетности. 76 - 80

Заключение.81 - 83

Список литературы.84 - 85

Приложения на___ листах

Введение.

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим средством информационного обеспечения пользователей. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть, в основном с помощью отчетности. Насколько привлекательны опубликованные отчеты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Пользователей бухгалтерской информации можно условно подразделить на группы, каждая из которых имеет свои собственные цели: внешние пользователи, сами предприятия, собственно бухгалтеры. Назначение бухгалтерской отчетности состоит в том, чтобы в максимально возможной степени сгладить противоречия между их интересами. Приоритетная роль бухгалтерской отчетности как основного средства коммуникации проявляется в том, что ее цели и требования, к ней предъявляемые, являются краеугольным камнем концептуальных основ теории бухгалтерского учета, где, отталкиваясь от интересов пользователей учетной информации, формируются цели бухгалтерской отчетности, ее оценка, основные характеристики, постулаты и принципы учета, техника учета.

Одним из важнейших принципов бухгалтерского учета является принцип достаточной аналитичности учетных данных, возникших в результате хозяйственной деятельности и затем отраженных в отчетности. Это предъявляет высокие требования к содержанию и структуре бухгалтерского отчета. Наилучшее его построение может быть достигнуто в том случае, если, при сохранении допустимой степени унификации отчетных форм, работа по упорядочению составления и представления отчетности будет продолжена на основе обобщения отечественного опыта, совершенствования существующей теории и практики подготовки отчетности, практики зарубежных стран, рекомендаций международных учетных стандартов.

Методология составления отчетности в нашей стране неоднократно менялась. Переломным явился 1990 год, когда Министерство финансов СССР письмом от 12 октября 1990 года ввело, начиная с 1991 года, единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики (ценные бумаги, нематериальные активы, валютный счет и проч.). В связи с введением с 1 января 1992 года нового Плана счетов бухгалтерского учета отчетность подверглась дальнейшему совершенствованию: определились ее состав и структура, баланс стал составляться в оценке нетто, введена такая важная статья, как “Резервы по сомнительным долгам” и др. В настоящее время отечеcтвенная бухгалтерская отчетность по основным параметрам соответствует требованиям международных учетных стандартов. Тем не менее, по наглядности и аналитичности она пока еще уступает зарубежным аналогам, поэтому методология ее составления продолжает развиваться.

Изменение системы общественных отношений в России, а также гражданско-правовой среды, предопределяет необходимость постоянных изменений в бухгалтерском учете и отчетности. В этих целях, во исполнение Постановления Правительства РФ №283 от 6.03.98 года “Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности” разработана программа, в которой предусматривается:

Формирование системы стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь, инвесторов;

Увязка реформы бухгалтерского учета в России с основными стандартами, действующими на международном уровне;

Оказание методической помощи организациям во внедрении реформированной модели бухгалтерского учета.

Цель нормативного регулирования бухгалтерского учета при этом будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности. Предполагается разработка новых и уточнение ранее утвержденных положений /стандартов/ по бухгалтерскому учету; уточнение правил по формированию бухгалтерской отчетности; разработка нового плана счетов; внедрение в практику международных стандартов финансовой отчетности.

Во исполнение намеченной программы утверждены законодательные и нормативные документы, определяющие правила составления бухгалтерской отчетности и ведения бухгалтерского учета в настоящее время. С позиций интересующей нас темы к наиболее важным из них относятся:

Гражданский Кодекс Российской Федерации (Ч.I и II);

Федеральный закон от 21.11.96г. №129-ФЗ “О бухгалтерском учете” с изменениями и дополнениями;

Федеральный закон от 29.12.95 г. № 222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 года №34-н;

Положение по бухгалтерскому учету “Учетная политика предприятия”, утвержденное приказом Минфина РФ от 28.07.94 г. №100 (ПБУ 1/94);

Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденная приказом Минфина РФ от 8.02.1996 г. №10 (ПБУ 4/96);

Положение по бухгалтерскому учету “События после отчетной даты”, утвержденное приказом Минфина РФ от 25.11.98 г. №56-Н (ПБУ 7/98);

Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденное приказом Минфина РФ от 6.07.99 г. № 43н (ПБУ 4/99);

Приказ Минфина РФ от 12.11.96 г. №97 “О годовой бухгалтерской отчетности организации” (в редакции приказа Минфина РФ от 20.11.97 г. №81-н, от 20.10.98 г. №47-н); и ряд других. В них определяется порядок представления бухгалтерской отчетности юридическими лицами независимо от их организационно-правовой формы, а также взаимоотношения организаций с внешними потребителями бухгалтерской информации.

Кроме этих основополагающих документов, существуют разработанные Минфином положения по бухгалтерскому учету, другие нормативные правовые акты и методические указания, формирующие систему нормативного регулирования бухгалтерского учета и отчетности, обязательные к исполнению организациями на территории Российской Федерации.

В связи с тем, что в сфере законодательного, нормативного и методологического регулирования правил составления бухгалтерской отчетности постоянно происходят изменения, тема данной дипломной работы является актуальной. Представляется необходимым рассмотреть основные подходы к составлению бухгалтерской отчетности в настоящее время.

Целью дипломной работы является изучение о

искальный подход к учету, однако бухгалтерская информация должна формироваться по своим правилам, которые определяются методологией бухгалтерского учета и экономическим смыслом показателей. Объекты налогообложения могут совпадать или не совпадать с бухгалтерскими данными, поэтому организации должны ограничиться требованием составления налоговой отчетности по данным бухгалтерского учета, а не вести налоговый учет в буквальном смысле этого слова.

Администрация предприятия вправе самостоятельно разрабатывать и утверждать внутреннюю отчетность, ее состав, сроки и периодичность представления. Управленческий учет используется только внутри самого предприятия. Он может не подчиняться системе двойной записи; измеряться не только в денежном, но и в натуральном, и трудовом выражении; группироваться по статьям калькуляции, а не по статьям затрат; охватывать отдельные структурные подразделения, а не предприятие в целом; использоваться по мере надобности, а не в четко установленные сроки.

Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации имущества и обязательств.

1.2. Порядок проведения инвентаризации.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой документально подтверждается их наличие, состояние и оценка. Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности.

Инвентаризация - это установление на определенный момент фактического наличия средств, фактически произведенных затрат путем пересчета инвентаризируемого объекта в натуре, то есть, снятия остатков, и путем проверки учетных записей.

Основными целями инвентаризации являются:

Выявление фактического наличия имущества;

Сопоставление фактического наличия имущества с данными бухгалтерского учета;

Проверка полноты подтверждения в учете обязательств.

С помощью инвентаризации проверяют: правильность данных текущего учета; выявляют ошибки, допущенные в учете, например, неучтенные хозяйственные операции; контролируют сохранность тех или иных хозяйственных средств, числящихся у материально ответственных лиц.

Инвентаризации бывают полные, охватывающие все виды ресурсов предприятия, и частичные, охватывающие какую-либо определенную группу хозяйственных средств, например, материалы на одном складе. Инвентаризации могут быть плановые и внеплановые.

Порядок проведения инвентаризации определен приказом Минфина Российской Федерации №49 от 13.06.95г. “Об утверждении методических указаний по инвентаризации имущества и финансовых результатов”.

Количество инвентаризаций в отчетном году, порядок и сроки их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается предприятием, кроме случаев, когда проведение инвентаризации обязательно, а именно:

При передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация зданий, сооружений и других неподвижных объектов основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

При смене материально - ответственных лиц (на день приема-передачи дел);

При установлении фактов хищений или злоупотреблений, а также порчи имущества;

В случае стихийного бедствия, пожара или иных чрезвычайных ситуаций, вызванных экстремальными условиями;

При реорганизации или ликвидации организации;

В других случаях, предусмотренных законодательством Российской Федерации.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты или увеличение финансирования (фондов), с последующим установлением причин излишка и виновных лиц;

Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя предприятия соответственно на издержки производства, обращения или на уменьшение финансирования (фондов). Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыль рассматривается как недостача сверх норм;

Недостачи материальных ценностей, денежных средств и другого имущества, а также порчи сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены, или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства, обращения или на уменьшение финансирования (фондов).

Инвентаризация расчетов с дебиторами и кредиторами заключается во взаимной выверке расчетов с соответствующими предприятиями, организациями, учреждениями и отдельными лицами. Записи сумм долга за тем или иным дебитором, которые числятся по данным бухгалтерского учета предприятия, сверяются с записями сумм долга по данным бухгалтерского учета предприятий дебиторов и кредиторов, а также отдельных лиц.

Особое место в инвентаризации дебиторской задолженности занимают просроченные платежи за продукцию, работы и услуги для предприятий, работающих по учету реализации с момента отгрузки и сдачи работ. В этом случае резерв по сомнительным долгам создается в полной сумме платежных документов, по которым истек срок платежа, установленный в договоре. Проверка расчетов осуществляется либо путем посылки письма, либо путем командировки работников бухгалтерии на предприятие, числящееся дебитором. В том случае, если счетный работник выезжает лично для проверки расчетов, он по окончании проверки составляет акт. Если установлено, что задолженность стала нереальной, или предприятие-должник ликвидировано, а правопреемников установить не удалось, или пропущена исковая давность, или дебитор не признает долга и проч., то в бухгалтерии предприятия формируются списки на безнадежную дебиторскую задолженность. Эти списки представляются инвентаризационной комиссии. После ее заключения долги, по которым истекла исковая давность, а также присужденные судом, но не взысканные в связи с несостоятельностью должника суммы, списываются по распоряжению руководителя организации за счет резерва по сомнительным долгам.

Дебиторская задолженность списывается по ведомости №7 и журналу-ордеру №8 по кредиту счетов дебиторов, на которых числилась задолженность в корреспонденции с дебетом счета 80, 82. Списание долга в убыток вследствие неплатежеспособности должника не считается аннулированием задолженности. Она подлежит учету за балансом на протяжении пяти лет.

Списываемая невостребованная кредиторская задолженность зачисляется в состав прибыли предприятия.

Результаты инвентаризации рассматривает инвентаризационная комиссия с принятием решения, за счет кого должны быть погашены недостачи, выявленные при инвентаризации, или как оприходованы излишки. Решения комиссии протоколируются. Протоколы в зависимости от размера и характера недостач утверждаются руководителем предприятия или вышестоящей организацией по ходатайству руководителя предприятия. На основании утвержденных протоколов бухгалтерия производит записи по счетам, приводя тем самым в соответствие данные инвентаризации и текущего учета.

При инвентаризации производится пересчет наличных денег у кассира, результаты оформляются актом о проверке наличия денежных средств кассы (ф.№ инв-15). Акт является первичным документом для совершения дальнейших бухгалтерских проводок. Если выявлены излишки денежных средств, то они отражаются проводкой: дебет счета 50, кредит счета 80 (журнал-ордер №1); если установлена недостача денежных средств, то дебетуется счет 84, кредитуется счет 50 (журнал - ордер №1); дебетуются счета 73, 88, 80, кредитуется счет 84 (журнал-ордер №№ 10/1, 12, 15).

В ходе инвентаризации незавершенного производства производится снятие остатков материалов и полуфабрикатов по операциям обработки на дату в натуральном выражении, результаты оформляются актами по каждому цеху и участку отдельно, а затем оформляется сводная инвентаризационная опись незавершенного производства. При выявлении излишков производятся следующая бухгалтерская проводка: дебет счета 20, кредит счета 25 (ведомость № 12 и журнал-ордер №10) - красным сторно. При недостаче.

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

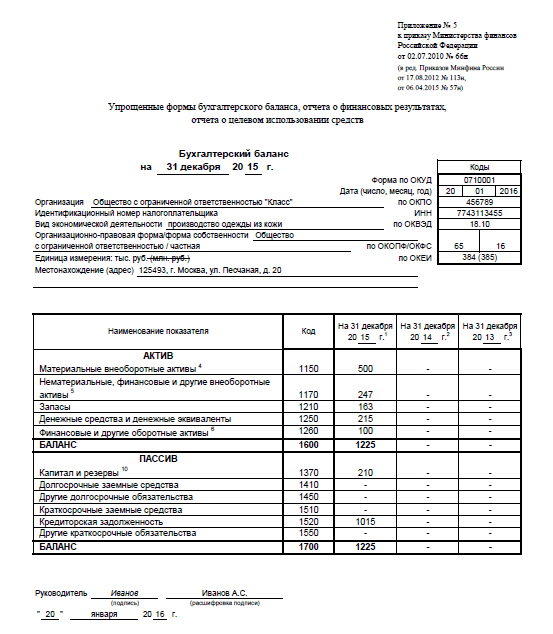

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

В условиях рыночной экономики отчетность считается важным компонентом информативной концепции и выступает средством внешней коммуникации, которое является базой для оценки экономического и хозяйственного потенциала предприятия, эффективности применения финансовых ресурсов и результативности её работы, выполнения разных аналитических исследований для последующего планирования и моделирования.

В данной статье будет для полного понимания приведен бух баланс предприятия пример деятельности реального предприятия. Эта информация, пожалуй, будет интересна многим.

Актуальность отчетности предприятия

Создание документов об итогах работы отдельной организации — заключительная стадия учетного процесса. В концепции хозяйственного подсчета проходит систематизирование, накопление и обобщение данных, приобретенных в ходе первичного наблюдения за работой экономического субъекта. Представленные сведения должны предоставляться в удобном виде, понятном для обозрения и восприятия заинтересованными всеми лицами.

Другими словами, отчетность определяется равно как «оправдательные бумаги, которые содержат доклад о работе, о производственных затратах предприятия». Отчетность компании представляет собою систему взаимозависимых и взаимосвязанных характеристик, отображающих условия и итоги хозяйственной деятельности компании за отчетный промежуток времени. Она показана в обособленных таблицах, в которых характеристики формируются на основании сведений хозяйственного учета (бухгалтерского, статистического и оперативного) и обособлены в специальном порядке и необходимой последовательности. Документ, интегрируя сведения всех видов учета, охватывает все сферы жизнедеятельности хозяйствующего субъекта и состоит из совокупных сведений об итогах его производственно-хозяйственной и экономической функционирования в целом.

Кстати, можно отметить интересный факт о том, что на сегодняшний день, согласно статистическим данным, отчетной бухгалтерией занимаются именно женщины, хотя основателем этой науки был мужчина по имени Лука Пачоли.

Годовая отчетность утверждается приказом министерства финансов «О формах бухгалтерской отчетности организаций». С целью сдачи отчетности в электронном виде, в дополнение утверждены также электронные формы сведений, необходимые для того, чтобы сдать годовую отчетность.

Способы ведения учета

Форма бухгалтерской отчетности включает в себя следующие необходимые сведения:

- Бухгалтерский баланс;

- Смета о финансовых результатах деятельности;

- О изменениях в денежных потоках;

- О перемещении денежных средств;

- О целевом предназначении средств.

Весь портфель бумаг малым, в том числе и микро-, предприятиям собирать не следует. Предприятия в УСН и ЕНВД являются малыми. Таким организациям допустимо предоставлять отчётность в упрощённом режиме, а именно — только баланс и доклад о прибылях и потерях субъектов малого предпринимательства.

Применение более упрощенных методов обеспечивает возможность составления отчетности в более простом варианте:

- Решение задачи о включении в смету информации о модификациях капитала и отчета о перемещении денежных средств обусловливается потребностью сведения в приложениях к балансу, отчета о финансовых итогах, отчета о целевом применении средств наиболее значительной информации, без специфических знаний которой попросту неисполнима оценка финансового благополучия организации либо экономических итогов её работы;

- Предприятие, использующие более простые методы, самостоятельно организует формы своей бухгалтерской отчетности.

Упрощенные варианты ведения бухгалтерского учета, в том числе упрощенную версию отчетности, могут применять, если иное никоим образом не определено данной статьей, следующие финансовые субъекты (п. 4 ст. 6):

- Субъекты малого предпринимательства. Если малому предприятию необходим обязательный аудит, в таком случае такое предприятие никак не вправе использовать упрощенные методы ведения учета;

- Некоммерческие компании (за определенными исключениями);

- Компании, получившие положение участников проекта по ведению

- Исследований, а также их коммерциализации итогов.

Основные моменты ведения бухгалтерского учета

Основными и безотлагательными правилами, которые следует учитывать при ведении бухгалтерского учета изложены в РФ считаются:

- Использование концепции двойной записи. Это значит, то что у каждого счета имеется 2 пункта — дебет и кредит. Любая финансово-хозяйственная процедура отображается в учете по дебету 1-го счета и кредиту иного;

- В бухгалтерском учете установлен общий план ведения счетов;

- В учете имеются и используются активные и пассивные счета. Суть разделения счетов на активные и пассивные состоит в объективном отображении особенности финансово-хозяйственных действий.

Активными называют счета, имеющие нулевое либо дебетовое сальдо. Счета, обладающие дебетовым сальдо, присутствуют в активе непосредственного баланса. Возрастание по данным счетам проходит по дебету, а расходная часть — согласно кредиту.

Пассивными называют счета, которые обладают или нулевым, или кредитовым сальдом. Они представлены в виде зеркального отражения активных счетов. Сальдо по пассивному счету находится в балансовом пассиве.

Бухгалтерский баланс форма No 1 – важный документ, определяющий единое состояние активов и пассивов компании на конкретный период в денежном выражении. Баланс несет в себе общие сведения о финансовом состоянии компании.

Данные баланса оповещают собственника предприятия о материальных ценностях, размере резервов, вложениях и капитале, которыми он располагает. Бухгалтерский баланс – важный документ для руководства и сотрудников аналитического отдела. С помощью ведомостей о деятельности конкретной организации возможно создавать составление плана на краткосрочную, а в некоторых случаях и долгосрочную перспективу.

Баланс предприятия состоит из 2-ух разделов

- Активы баланса, состоящие из себя данных о ресурсах учреждения. Этот пункт состоит из пары составляющих: необоротных активов и оборотных.

- Пассив баланса раскроет суть источника создания ресурсов предприятия. Пассив включает в себя следующие статьи: капитал и резервы; долгосрочные и краткосрочные обязательства.

Итоговые значения расчетов активов и пассивов баланса обязаны быть одинакового значения. Заполнить правильно баланс не так уж и трудно. При формировании оборотной ведомости следует заполнить дату составления, название фирмы, её реквизиты и виды деятельности, единицу измерения, месторасположение компании, отчетную дату. При заполнении статей баланса следует учитывать то обстоятельство, что все они обязаны быть фактически подтверждены, также категорически не допускается перерасчет между активами и пассивами, а расчетные сведения баланса на начало отчетного этапа обязаны отвечать данным на окончание прошлого периода. Бухгалтерский баланс демонстрирует итоги работы компании в отчетном этапе (доход, убытки либо «согласно нолям»).

Показатели по определенным строкам пассивов и активов в балансе, организации просто обязаны считать сами. Об этом говорится в пункте 3 Приказа N 66н. Предприятия должны показывать данные об отдельных активах. Компании могут приводить данные об обособленных активах, обязанностях, общей суммой с выявлением в объяснениях к бухгалтерскому балансу, если каждый из данных характеристик в раздельности несущественен с целью оценки заинтересованными пользователями экономического положения учреждения либо финансовых итогов её работы.

Баланс оформляется, равно как принцип, из-за прошедший календарный время, переходный равновесие из-за участок. Имеется кроме того начальный равновесие присутствие формировании новейшего адвокатского личности и ликвидаторский равновесие присутствие ликвидации компании.

Бухгалтерский баланс представляется в налоговые аппараты с целью контроля в сроки, определенные законодательством Российской федерации. Обязанности за подлинность предоставляемых сведений и обеспечение подачи отчетности в определенные сроки возлагается на управление фирм.

Пример составления бухгалтерского баланса представлен ниже:

Главы организаций и другие личности, отвечающие за фирму и управление бухгалтерского учета, в случае отклонения от норм ведения бухгалтерских смет в порядке, установленном действующим законодательством Российской Федерации и, непосредственно, нормативными актами органов, исполняющих урегулирование бухгалтерского учета, преднамеренной подтасовки бухгалтерской отчетности и неисполнения сроков ее представления и публикации, привлекаются к криминальной или административной ответственности в согласовании с законодательством Российской Федерации. Поэтому нужно быть предельно внимательным и придерживаться буквы закона в строго установленном порядке.