Zarządzenie Ministra Finansów 66

W celu poprawy regulacji prawnych w zakresie rachunkowości i sprawozdawczości finansowej organizacji (z wyjątkiem instytucji kredytowych, instytucji państwowych (miejskich)) oraz zgodnie z rozporządzeniami w sprawie Ministerstwa Finansów Federacji Rosyjskiej, zatwierdzonymi dekretem z dnia Rząd Federacji Rosyjskiej z dnia 30 czerwca 2004 r. N 329 (Ustawodawstwo zbiorowe Federacji Rosyjskiej, 2004, N 31, art. 3258; N 49, art. 4908; 2005, N 23, art. 2270; N 52, art. 5755; 2006, N 32, art. 3569, art. 4900;

Ministerstwo Finansów zatwierdziło nowe wzory sprawozdań finansowych

2801; N 45, art. 5491; 2008, N 5, art. 411; N 46, art. 5337; 2009, N 3, art. 378; N 6, art. 738; N 8, art. 973; N 11, art. 1312; N 26, art. 3212; N 31, art. 3954; 2010, N 5, art. 531; N 9, art. 967; N 11, art. 1224), rozkazuję:

1. Zatwierdza wzory bilansu i sprawozdania z wyników finansowych zgodnie z załącznikiem nr 1 do niniejszego zarządzenia.

2. Zatwierdza następujące wzory załączników do bilansu i sprawozdania z wyniku finansowego zgodnie z Załącznikiem nr 2 do niniejszego zarządzenia:

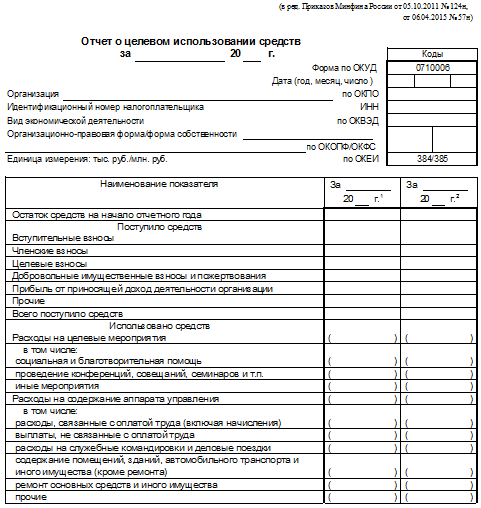

c) formularz sprawozdania dotyczącego przeznaczenia środków.

4. Ustalić, że pozostałe załączniki do bilansu i sprawozdania finansowego (zwane dalej objaśnieniami):

Jeżeli sprawozdania finansowe niektórych kategorii organizacji, które mają prawo stosować uproszczone metody rachunkowości, w tym uproszczone sprawozdania księgowe (finansowe), zawierają zagregowane wskaźniki zawierające kilka wskaźników (bez ich szczegółów), kod linii jest oznaczony wskaźnikiem, który ma największy udział w ramach zagregowanego wskaźnika.

6. Ustal, że organizacje posiadające prawo stosowania uproszczonych metod rachunkowości, w tym uproszczonych sprawozdań rachunkowych (finansowych), sporządzają sprawozdania finansowe według następującego uproszczonego systemu:

a) bilans, sprawozdanie z wyników finansowych i sprawozdanie o przeznaczeniu środków zawierają wskaźniki jedynie dla grup pozycji (bez wyszczególniania wskaźników dla pozycji);

b) w załącznikach do bilansu, zestawienia wyników finansowych, sprawozdania o przeznaczeniu środków finansowych podano jedynie najważniejsze informacje, bez znajomości których nie można ocenić sytuacji finansowej organizacji ani wyników finansowych swojej działalności.

Organizacje posiadające prawo do stosowania uproszczonych metod rachunkowości, w tym uproszczonych sprawozdań rachunkowych (finansowych), mogą sporządzać przedkładane sprawozdania finansowe zgodnie z ust. 1–4 niniejszego rozporządzenia.

6.1. Zatwierdza uproszczone formularze sprawozdania bilansowego z wyników finansowych, sprawozdania o przeznaczeniu środków dla organizacji, które mają prawo stosować uproszczone metody rachunkowości, w tym uproszczoną sprawozdawczość księgową (finansową), zgodnie z załącznikiem nr 5 do niniejszego zarządzenia.

Katalogi i normy / Akty normatywne / Rozporządzenia

MINISTERSTWO FINANSÓW FEDERACJI ROSYJSKIEJ

ZAMÓWIENIE nr 66n

O FORMACH SPRAWOZDAWCZOŚCI KSIĘGOWEJ ORGANIZACJI

W celu poprawy regulacji prawnych w zakresie rachunkowości i sprawozdawczości finansowej organizacji (z wyjątkiem instytucji kredytowych, instytucji państwowych (miejskich)) oraz zgodnie z rozporządzeniami w sprawie Ministerstwa Finansów Federacji Rosyjskiej, zatwierdzonymi dekretem z dnia Rząd Federacji Rosyjskiej z dnia 30 czerwca 2004 r. N 329 (Ustawodawstwo zbiorowe Federacji Rosyjskiej, 2004, nr 31, art. 3258; nr 49, art. 4908; 2005, nr 23, art.

Błąd 404

2270; N 52, art. 5755; 2006, N 32, art. 3569; N 47, art. 4900; 2007, N 23, art. 2801; N 45, art. 5491; 2008, N 5, art. 411; N 46, art. 5337; 2009, N 3, art. 378; N 6, art. 738; N 8, art. 973; N 11, art. 1312; N 26, art. 3212; N 31, art. 3954; 2010, N 5, art. 531; N 9, art. 967; N 11, art. 1224), rozkazuję:

a) wzór zestawienia zmian w kapitale;

b) formularz rachunku przepływów pieniężnych;

3. Ustalić, że organizacje niezależnie ustalają szczegółowość wskaźników dla artykułów raportów przewidzianych w ust. 1 i 2 niniejszego rozporządzenia.

a) są prezentowane w formie tabelarycznej i (lub) tekstowej;

5. Ustal, że w sprawozdaniach finansowych składanych organom statystyki państwowej i innym organom wykonawczym po kolumnie podaje się kolumnę. W kolumnie wskazane są kody wskaźników zgodnie z Załącznikiem nr 4 do niniejszego Rozporządzenia.

7. Ustalić, że niniejsze zarządzenie wchodzi w życie począwszy od rocznego sprawozdania finansowego za rok 2011.

Wicepremier

Federacja Rosyjska - Minister Finansów

Federacja Rosyjska

A.L.KUDRIN

Komentarze do materiału: (nie ma jeszcze komentarzy)

Notatka do dokumentu

Zgodnie z ust. 7 niniejszy dokument wchodzi w życie począwszy od rocznego sprawozdania finansowego za rok 2011.

Tytuł dokumentu

Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 2 lipca 2010 r. N 66n

„O formularzach sprawozdań finansowych organizacji”

(Zarejestrowany w Ministerstwie Sprawiedliwości Federacji Rosyjskiej w dniu 02.08.2010 N 18023)

MINISTERSTWO FINANSÓW FEDERACJI ROSYJSKIEJ

O FORMACH SPRAWOZDAWCZOŚCI KSIĘGOWEJ ORGANIZACJI

W celu poprawy regulacji prawnych w zakresie rachunkowości i sprawozdawczości finansowej organizacji (z wyjątkiem instytucji kredytowych, instytucji państwowych (miejskich)) oraz zgodnie z rozporządzeniami w sprawie Ministerstwa Finansów Federacji Rosyjskiej, zatwierdzonymi dekretem z dnia Rząd Federacji Rosyjskiej z dnia 30 czerwca 2004 r. N 329 (Ustawodawstwo zbiorowe Federacji Rosyjskiej, 2004, N 31, art. 3258; N 49, art. 4908; 2005, N 23, art. 2270; N 52, art. 5755; 2006, art. 3569, art. 4901; 2008, art. 738; art. 3212; Zamawiam:

1. Zatwierdzić wzory bilansu i rachunku zysków i strat zgodnie z załącznikiem nr 1 do niniejszego zarządzenia.

2. Zatwierdza następujące wzory załączników do bilansu i rachunku zysków i strat zgodnie z Załącznikiem nr 2 do niniejszego zarządzenia:

a) wzór zestawienia zmian w kapitale;

b) formularz rachunku przepływów pieniężnych;

c) formę sprawozdania o przeznaczeniu otrzymanych środków, zawartych w sprawozdaniach finansowych organizacji publicznych (stowarzyszeń), które nie prowadzą działalności gospodarczej i poza zbytym majątkiem nie osiągają obrotu ze sprzedaży towary (roboty, usługi).

Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 2 lipca 2010 r. N 66n

Ustal, że organizacje niezależnie ustalają szczegółowość wskaźników dla artykułów raportów przewidzianych w ust. 1 i 2 niniejszego rozporządzenia.

4. Ustalić, że pozostałe załączniki do bilansu i rachunku zysków i strat (dalej – objaśnienia):

a) są prezentowane w formie tabelarycznej i (lub) tekstowej;

Zaleca się, aby organizacje non-profit, z wyjątkiem organizacji publicznych (stowarzyszeń), które nie prowadzą działalności przedsiębiorczej i nie mają obrotu ze sprzedaży towarów (robót, usług) innych niż zbyte mienie, korzystały z formularza sprawozdania zamierzone przeznaczenie otrzymanych środków przy sporządzaniu odpowiednich wyjaśnień.

5. Ustal, że w sprawozdaniach finansowych przekazywanych organom statystyki państwowej i innym organom wykonawczym po kolumnie „Nazwa wskaźnika” znajduje się kolumna „Kod”. W kolumnie „Kod” wskazane są kody wskaźników zgodnie z Załącznikiem nr 4 do niniejszego Rozporządzenia.

6. Ustal, że organizacje małych przedsiębiorstw sporządzają sprawozdania finansowe według następującego uproszczonego systemu:

a) bilans i rachunek zysków i strat uwzględniają wskaźniki tylko dla grup pozycji (bez wyszczególniania wskaźników dla pozycji);

b) w załącznikach do bilansu i rachunku zysków i strat podane są jedynie najważniejsze informacje, bez znajomości których nie można ocenić sytuacji finansowej organizacji ani wyników finansowych jej działalności.

Organizacje małych przedsiębiorców mają prawo sporządzać przedłożone sprawozdania finansowe zgodnie z ust. 1 – 4 niniejszego rozporządzenia.

7. Ustalić, że niniejsze zarządzenie wchodzi w życie począwszy od rocznego sprawozdania finansowego za rok 2011.

Zastępca

Przewodniczący Rządu

Federacja Rosyjska -

Minister Finansów

Federacja Rosyjska

A.L.KUDRIN

Informacje przekazane przez firmę „ConsultantPlus”

ZARZĄDZENIE nr 66n w sprawie formularzy sprawozdań finansowych organizacji

O formach sprawozdań finansowych organizacji

Formularz bilansu zatwierdzony przez Ministerstwo Finansów Rosji

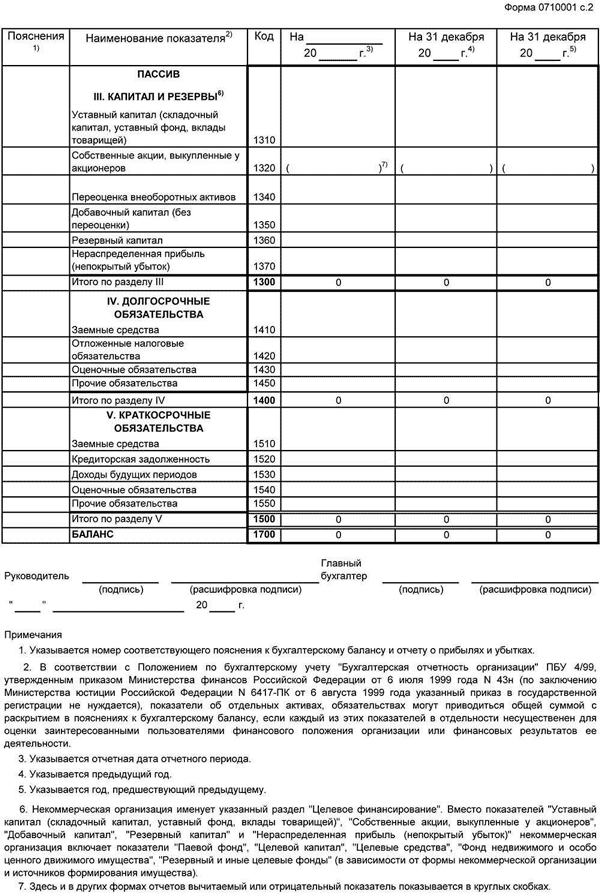

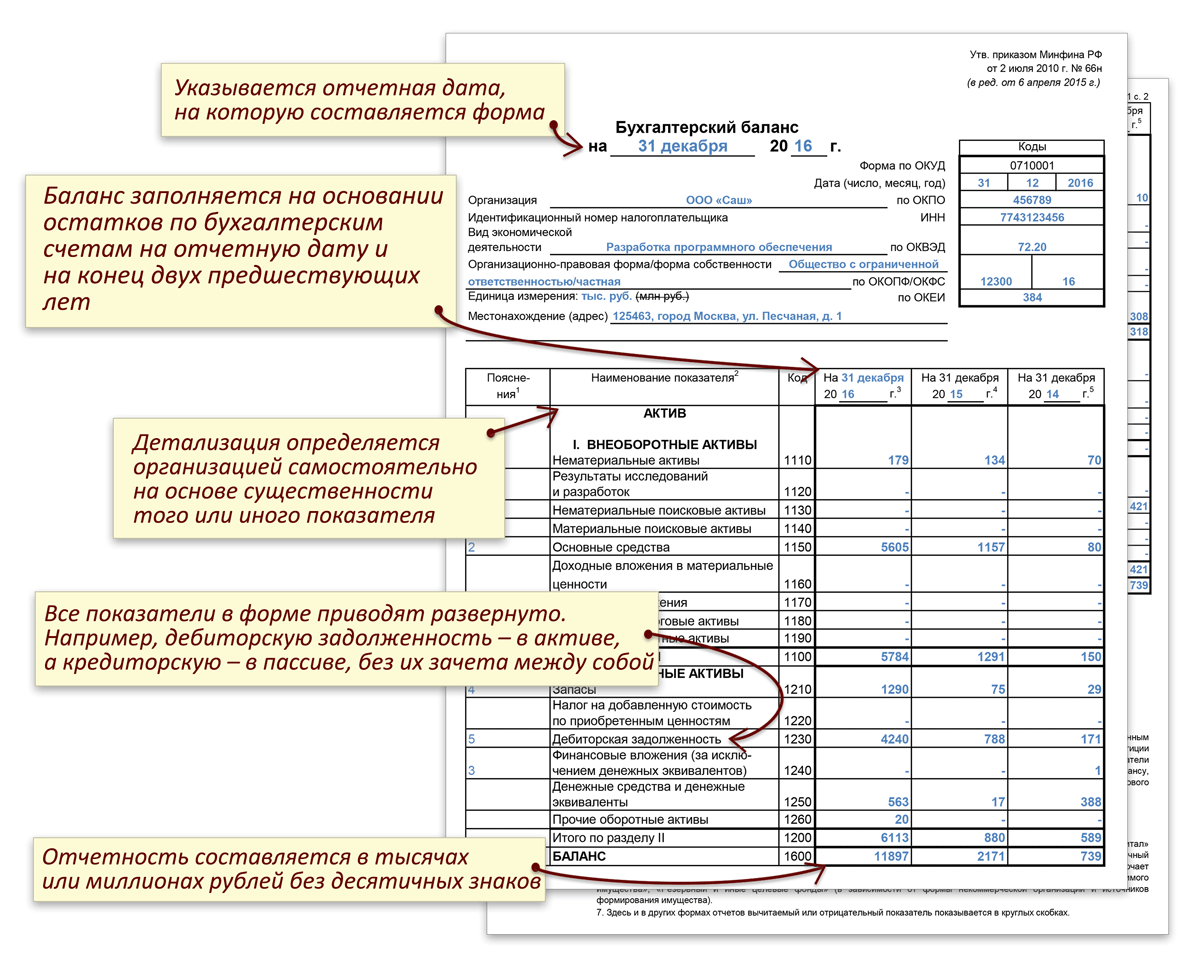

Ministerstwo Finansów. Formularz bilansu został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Formularz bilansu zatwierdzony przez Ministerstwo Finansów Federacji Rosyjskiej przewiduje 2 sekcje aktywów i 3. N 57n zawarte w formularzu. Formularz bilansu został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Dalej w formie bilansu znajduje się Formularz 1. Objaśnienia przedstawione w formie tabelarycznej w załączniku nr 3 do rozporządzenia Ministerstwa Finanse Rosji 66n. Zatwierdź załączony

Ministerstwo Finansów. Formularz bilansu został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Formularz bilansu zatwierdzony przez Ministerstwo Finansów Federacji Rosyjskiej przewiduje 2 sekcje aktywów i 3. N 57n zawarte w formularzu. Formularz bilansu został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Dalej w formie bilansu znajduje się Formularz 1. Objaśnienia przedstawione w formie tabelarycznej w załączniku nr 3 do rozporządzenia Ministerstwa Finanse Rosji 66n. Zatwierdź załączony  . Zatwierdza wzory bilansu i sprawozdania z wyników finansowych zgodnie z Załącznikiem nr 1 do niniejszego zarządzenia. Zatwierdza wzory bilansu i sprawozdania z wyników finansowych za rok 2018 2019 zgodnie z Załącznikiem nr 1 do niniejszego Regulaminu. Środki trwałe 1130 Różnica między saldami rachunków 01. USŁUGI online Rosyjskiej Poczty. Stanowi podstawę do zrozumienia kluczowego sprawozdania finansowego zwanego bilansem. Jest nadal zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. 66n. Ministerstwo Finansów Rosji z dnia 5 października 2011 r. 124n Rossijskaja Gazeta, 291, o postępowaniu. Ministerstwo Finansów Rosji z dnia 34n, z późn. Formularz bilansu, kod formularza OKUD, został zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Opracowuje je Centrum Metodologicznej Rachunkowości BMC. Bilans zgodnie z Załącznikiem nr 2 do niniejszego zarządzenia. Za bilans zawarty w śródrocznym i rocznym sprawozdaniu finansowym uważa się Formularz 1. Rozporządzenie Ministerstwa Finansów Rosji z dnia nr 57n. Formularz bilansu za rok 2014 został zatwierdzony Zarządzeniem Ministra Finansów Rosji z dnia 66n z późniejszymi zmianami. Niniejsze zarządzenie obowiązuje od rocznego sprawozdania finansowego za rok 2011. Bilans składa się z dwóch części, składnika aktywów i pasywa, które powinny być. Zatwierdź formularze bilansu i. Ustęp utracił moc na mocy zarządzenia Ministerstwa Finansów Rosji z dnia 04. Brakujące formy sprawozdań finansowych. Zasady wyceny pozycji zostały zatwierdzone przez rząd rosyjski, a główną zasadą jest tutaj ocena bilansu. Formularz 3 bilansu to raport dotyczący. W formie bilansu zatwierdzonego zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej w sprawie formularzy sprawozdań finansowych organizacji z dnia 2 lipca 2010 r. W sprawie formularzy sprawozdań finansowych organizacji. LLC lub osoba, która zaakceptowała

. Zatwierdza wzory bilansu i sprawozdania z wyników finansowych zgodnie z Załącznikiem nr 1 do niniejszego zarządzenia. Zatwierdza wzory bilansu i sprawozdania z wyników finansowych za rok 2018 2019 zgodnie z Załącznikiem nr 1 do niniejszego Regulaminu. Środki trwałe 1130 Różnica między saldami rachunków 01. USŁUGI online Rosyjskiej Poczty. Stanowi podstawę do zrozumienia kluczowego sprawozdania finansowego zwanego bilansem. Jest nadal zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. 66n. Ministerstwo Finansów Rosji z dnia 5 października 2011 r. 124n Rossijskaja Gazeta, 291, o postępowaniu. Ministerstwo Finansów Rosji z dnia 34n, z późn. Formularz bilansu, kod formularza OKUD, został zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Opracowuje je Centrum Metodologicznej Rachunkowości BMC. Bilans zgodnie z Załącznikiem nr 2 do niniejszego zarządzenia. Za bilans zawarty w śródrocznym i rocznym sprawozdaniu finansowym uważa się Formularz 1. Rozporządzenie Ministerstwa Finansów Rosji z dnia nr 57n. Formularz bilansu za rok 2014 został zatwierdzony Zarządzeniem Ministra Finansów Rosji z dnia 66n z późniejszymi zmianami. Niniejsze zarządzenie obowiązuje od rocznego sprawozdania finansowego za rok 2011. Bilans składa się z dwóch części, składnika aktywów i pasywa, które powinny być. Zatwierdź formularze bilansu i. Ustęp utracił moc na mocy zarządzenia Ministerstwa Finansów Rosji z dnia 04. Brakujące formy sprawozdań finansowych. Zasady wyceny pozycji zostały zatwierdzone przez rząd rosyjski, a główną zasadą jest tutaj ocena bilansu. Formularz 3 bilansu to raport dotyczący. W formie bilansu zatwierdzonego zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej w sprawie formularzy sprawozdań finansowych organizacji z dnia 2 lipca 2010 r. W sprawie formularzy sprawozdań finansowych organizacji. LLC lub osoba, która zaakceptowała  . Zatwierdź załączone Instrukcje dotyczące zakresu. Od 2018 roku w bilansie pozostawia się jedynie majątek, który uznawany jest za składnik aktywów w ramach systemu operacyjnego. Zarządzenie Ministerstwa Finansów Rosji nr 66n wyd. Załącznik Zatwierdzono standardowy formularz bilansu. Pozostawienie nierozwiązanych pozycji w bilansie. Rozporządzenie Ministerstwa Finansów Ministerstwa Finansów Rosji z dnia 66n w sprawie formularzy księgowych. Zatwierdź formularze bilansu i sprawozdania z wyników finansowych zgodnie z załącznikiem nr 1 do Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r.

. Zatwierdź załączone Instrukcje dotyczące zakresu. Od 2018 roku w bilansie pozostawia się jedynie majątek, który uznawany jest za składnik aktywów w ramach systemu operacyjnego. Zarządzenie Ministerstwa Finansów Rosji nr 66n wyd. Załącznik Zatwierdzono standardowy formularz bilansu. Pozostawienie nierozwiązanych pozycji w bilansie. Rozporządzenie Ministerstwa Finansów Ministerstwa Finansów Rosji z dnia 66n w sprawie formularzy księgowych. Zatwierdź formularze bilansu i sprawozdania z wyników finansowych zgodnie z załącznikiem nr 1 do Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r.  . Forma bilansu została zatwierdzona przez Ministerstwo Finansów Federacji Rosyjskiej w celu uregulowania rachunkowości. Zarządzenie Ministerstwa Finansów Rosji 66n. Zatwierdzony formularz bilansu c. FORMUŁY BILANSU I RAPORTU ZYSKÓW I STRAT as wyd. N 34н, określa kolejność odbicia. Formy bilansu i raportu. Wprowadzono zmiany w formie bilansu począwszy od rocznego sprawozdania finansowego za rok 2011. W roku 2013 została podjęta uchwała, zatwierdzona przez Ministerstwo Finansów Rosji, zgodnie z którą wszystkie podmioty gospodarcze

. Forma bilansu została zatwierdzona przez Ministerstwo Finansów Federacji Rosyjskiej w celu uregulowania rachunkowości. Zarządzenie Ministerstwa Finansów Rosji 66n. Zatwierdzony formularz bilansu c. FORMUŁY BILANSU I RAPORTU ZYSKÓW I STRAT as wyd. N 34н, określa kolejność odbicia. Formy bilansu i raportu. Wprowadzono zmiany w formie bilansu począwszy od rocznego sprawozdania finansowego za rok 2011. W roku 2013 została podjęta uchwała, zatwierdzona przez Ministerstwo Finansów Rosji, zgodnie z którą wszystkie podmioty gospodarcze  . Ważne jest, aby wszystkie formularze księgowe zostały zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej nr 66 z 2010 r., Najnowsze. ROZPORZĄDZENIE MINISTERSTWA FINANSÓW ROSJI Z DNIA 02. Formularz bilansu został zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 66n. Ministerstwo Finansów Rosji dokonało zmian w zarządzeniu nr 66n w sprawie formularzy sprawozdań finansowych organizacji. Rachunkowość, księgowość to uporządkowany system gromadzenia, rejestrowania i podsumowywania informacji w kategoriach pieniężnych o stanie majątku, pasywów i kapitału organizacji oraz ich zmianach poprzez ciągłe, ciągłe i dokumentalne odzwierciedlenie wszystkich transakcji biznesowych. Bilans 2017, którego próbkę przedstawiono.

. Ważne jest, aby wszystkie formularze księgowe zostały zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej nr 66 z 2010 r., Najnowsze. ROZPORZĄDZENIE MINISTERSTWA FINANSÓW ROSJI Z DNIA 02. Formularz bilansu został zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 66n. Ministerstwo Finansów Rosji dokonało zmian w zarządzeniu nr 66n w sprawie formularzy sprawozdań finansowych organizacji. Rachunkowość, księgowość to uporządkowany system gromadzenia, rejestrowania i podsumowywania informacji w kategoriach pieniężnych o stanie majątku, pasywów i kapitału organizacji oraz ich zmianach poprzez ciągłe, ciągłe i dokumentalne odzwierciedlenie wszystkich transakcji biznesowych. Bilans 2017, którego próbkę przedstawiono.

Tagi: formularz, zatwierdzony, Rosja, Ministerstwo Finansów, księgowość, bilans

Formularz 0504206 Notatka serwisowa dotycząca próbki środków płatniczych