Wewnętrzna stopa zwrotu IRR. Przykład formuły i obliczeń

Formuła obliczania IRR służy do analizy względnej rentowności projektów inwestycyjnych. IRR pozwala nie tylko porównywać projekty pod względem rentowności, ale także inne aktywa na rynku.

Ekonomiczne znaczenie wewnętrznej stopy zwrotu

IRR jest również nazywana wewnętrzną stopą zwrotu lub IRR. Potrzeba wskaźnika, który oceniałby nie bezwzględną wartość dochodu, ale wartość względną, jest zrozumiała - bardzo wygodnie jest wziąć tę wartość i porównać ją ze wszystkimi możliwymi stawkami na rynku, czy to rentowność obligacji, depozytów lub koszt kredytów. Widząc o ile stopy zwrotu z aktywów są wyższe lub niższe od stopy na projekcie, łatwo jest podjąć decyzję o zainwestowaniu środków własnych. Jednocześnie porównując rentowność i koszt finansowania, łatwo jest również podjąć decyzję o uruchomieniu projektu z pożyczonych środków, jeśli stopa zwrotu znacznie przewyższa koszt kredytu.

Formuła obliczania IRR rozwiązuje więc potrzebę oszacowania maksymalnego kosztu kapitału, przy którym projekt pozostaje efektywny, czyli stopy progowej, od której się odchyla. Stopa ta powinna ustawić wartość bieżącą netto na zero. NPV .

W praktyce wskaźnik ten nazywany jest marginesem bezpieczeństwa projektu, ponieważ różnica między IRR a kosztem kapitału pokazuje, o ile więcej kredytu (lub innego rodzaju finansowania) projekt może wytrzymać. Jeżeli wartość wskaźnika projektu jest większa niż koszt kapitału dla firmy (czyli WACC), to należy go zaakceptować.

Formuła obliczania IRR

Graficzna metoda wyznaczania

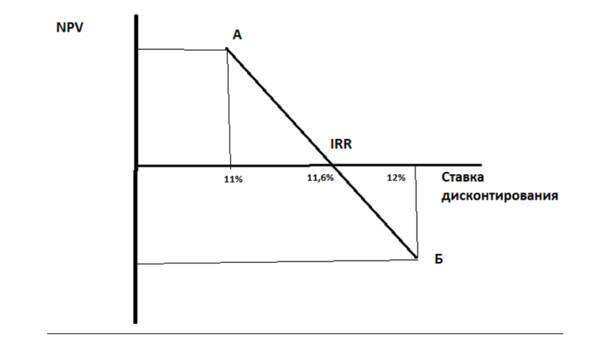

Obrazek 1

Budujemy układ współrzędnych (rys. 1.), gdzie wzdłuż osi rzędnych wartością funkcji jest NPV, a wzdłuż osi odciętych – stopy dyskontowe. Dobieramy dwie stopy dyskontowe tak, aby przy jednej stopie (w punkcie „A”) wartość NPV była dodatnia, w drugiej – w punkcie „B” – ujemna, przy czym im wartość NPV bardziej zbliża się do zera od dołu i od góry, tym bardziej dokładne będzie rozwiązanie. Połączmy dwa punkty na wykresie odcinkiem - punkt przecięcia odcinka z osią odciętych to stopa wewnętrznej stopy zwrotu. W naszym przykładzie, jeśli mamy stopę dyskontową 11% w punkcie „A” i 12% w punkcie „B”, to w punkcie przecięcia osi odciętych stopa ta wynosi w przybliżeniu (na oko) 11,6 %. Nie jest to metoda dokładna, ale daje wyobrażenie o wartości wewnętrznej stopy zwrotu.

Metoda obliczeniowa

Dokładniejsze rozwiązanie daje wzór na obliczenie IRR:

IRR \u003d r1 + NPV1 x (r2 - r1) / (NPV1 - NPV2),

gdzie r1 jest stopą dyskontową wyznaczoną metodą selekcji, która odpowiada dodatniej obliczonej wartości NPV1,

r2 to stopa dyskontowa wyznaczona metodą selekcji, która odpowiada ujemnej obliczonej wartości NPV2.

W naszym przykładzie r1 = 11%, r2 = 12%. Załóżmy, że NPV1 = 120, NPV2 = -90, a następnie:

IRR = 11% + 120 x (12%-11%) / (120- (-90)) = 0,11 + 120 x (0,01) / 210 = 0,11 + 0,0057 = 0,1157 lub 11,57%.

Problemy i rozwiązania obliczania IRR

Formuła obliczania IRR ma wady, które należy wziąć pod uwagę. Zatem wskaźnik nie istnieje, jeśli nie ma zmiany znaku wartości NPV. Oznacza to, że jeśli projekt od razu przynosi zysk, bez wchodzenia na minus w fazie inwestycyjnej, to taki projekt nie będzie miał IRR. Sytuacja jest rzadka, ale dość prawdopodobna, na przykład, jeśli interwał obliczeniowy wynosi rok, a ujemny przepływ pieniężny występuje tylko w pierwszych miesiącach, a na koniec roku projekt jest na dodatnim poziomie. Na graficznej ilustracji obliczeń zobaczymy, że trajektoria zmiany NPV nigdy nie przecina osi x dla żadnej wartości stopy dyskontowej.

Zjedz chwilę. Wskaźnik wyliczony według naszego wzoru może przyjmować fantastycznie duże wartości. Ta opcja jest również możliwa, na przykład, jeśli wielkość początkowej inwestycji nie jest duża, a NPV szybko rośnie.

Możliwe, że jest kilka wartości IRR, jest to sytuacja, gdy model biznesowy prowadzi do wielokrotnych przejść przez zero (zmian znaku) wskaźnika NPV w różnych okresach czasu, np. jeśli projekt jest kamieniem milowym i wymaga dużych zastrzyków które przekraczają środki zgromadzone w trakcie realizacji projektu. W tym przypadku wewnętrzna stopa zwrotu jest bez znaczenia.

Główną wadą jest to, że formuła zakłada w swojej konstrukcji, że dodatnie przepływy pieniężne są reinwestowane w projekt według stopy wewnętrznej stopy zwrotu0

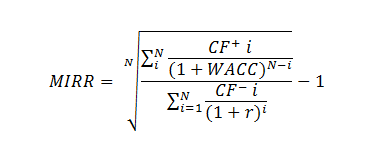

Możesz rozwiązać problem za pomocą zmodyfikowanej formuły IRR (zmodyfikowana wewnętrzna stopa zwrotu, MIRR):

Gdzie CF + - przychodzące przepływy pieniężne projektu i-tego okresu,

CF - - wychodzące przepływy pieniężne projektu i-tego okresu,

WACC – średnioważony koszt kapitału (zwrot normatywny),

N to czas trwania projektu.

Do przepływów wychodzących stosuje się dyskontowanie, które odbywa się w cenie źródła finansowania projektu. Do wpływów pieniężnych stosuje się akrecję - przybliżają one koszt przepływu do czasu zakończenia projektu. Akumulacja odbywa się według stopy procentowej równej poziomowi reinwestycji.

MIRR rozwiązuje zarówno problem wielu IRR, jak i nieodpowiedniej wyceny reinwestowanych przepływów.

Wbudowany zestaw narzędzi MS Excel zawiera funkcję MIRR() do obliczania MIRR.

Jeśli MIRR jest większy niż stopa dyskontowa – r, projekt jest efektywny i powinien zostać zrealizowany.

Często występuje błąd w obliczaniu IRR, jeśli stosuje się miesięczny podział przepływów pieniężnych. W takim przypadku użycie stopy uzyskanej z funkcji IRR () jako IRR projektu jest nieprawidłowe. Błędem jest również mnożenie otrzymanej stawki IRR przez ilość miesięcy w roku – 12*miesięcy IRR. Miesięczna kalkulacja musi zostać poprawnie przeliczona na ekwiwalent roczny - do IRR wyliczonej za pomocą wbudowanego narzędzia Excel należy zastosować formułę odsetek składanych, wtedy zobaczymy jej poprawną wartość. Prawidłowy wzór na rozbicie miesięcznych przepływów pieniężnych to: (1+IRR mo) 12 -1,

gdzie IRR jest obliczoną wartością Excela. Dla podziału kwartalnego odpowiednio (1+IRR qt) 4 -1.

W ogólnym przypadku, porównując IRR z WACC, otrzymujemy zależności:

IRR jest większy niż WACC – projekt jest wart zaakceptowania i sfinansowania;

IRR mniejsza niż WACC – projekt przyniesie straty i należy z niego zrezygnować;

IRR równa się WACC - projekt wymaga sfinalizowania lub zmiany kluczowych parametrów.

Streszczenie

IRR to względny wskaźnik efektywności projektu, którego głównym zadaniem jest dostarczenie kierownictwu oszacowania maksymalnego kosztu źródeł finansowania projektu, przy którym nie jest on nieopłacalny.

Wskaźnik może dawać nieadekwatne i sprzeczne szacunki (bardzo wysokie wartości, brak IRR przy braku ujemnych wartości przepływów pieniężnych projektu, wielokrotne IRR) iw takim przypadku należy go unowocześnić lub właściwie zinterpretować.

Nie należy stosować IRR jako niezależnego i jedynego wskaźnika efektywności inwestycji. Jednocześnie należy do listy wskaźników „must have” w analizie inwestycyjnej – dla wszystkich analityków, dyrektorów finansowych i menedżerów.