Formularz SZV-STAZH: jak poprawnie wypełnić nowe raporty dla Funduszu Emerytalnego Rosji

W 2018 roku wiele podmiotów gospodarczych będzie musiało składać nowe sprawozdania do Funduszu Emerytalnego dla wszystkich pracodawców SZV-STAZH. W wyniku przeniesienia uprawnień administracyjnych na organy podatkowe raport spółki dotyczący składek ubezpieczeniowych pracowników jest przekazywany do Federalnej Służby Podatkowej, a jedynie SZV-M trafia do funduszu emerytalnego. Nie zapewnia to FIU pełnych informacji, dlatego wprowadza się i wprowadza dodatkowe źródło.

Formularz SZV-STAZH jest raportem składanym do oddziału funduszu emerytalnego przez podmioty gospodarcze za swoich pracowników. Zawiera informacje o ich doświadczeniu zawodowym.

Formularz zastępuje dotychczasowy raport RSV-1 w zakresie informacji o okresach zatrudnienia wszystkich pracowników w przedsiębiorstwie, a także zatrudnionych na umowę zlecenie.

SZV-STAZH jest bardzo podobny do innego raportu składanego do Funduszu Emerytalnego Federacji Rosyjskiej w formie SZV-M, który podmioty gospodarcze zaczęły już wcześniej składać pracownikom firmy w celu identyfikacji pracujących emerytów.

Po bliższym przyjrzeniu się tym raportom można zauważyć, że SZV-STAZH jest bardziej rozbudowanym raportem SZV-M. Wskazuje nie tylko dane osobowe obywatela i SNILS, ale także okres jego aktywności zawodowej, odzwierciedlając datę rozpoczęcia i zakończenia jego pracy w tym przedsiębiorstwie.

Tutaj szczegółowo rozszyfrujemy czas, w którym pracownik zachował pracę, ale w rzeczywistości nie pracował. Czyli okresy urlopów bezpłatnych, opieki nad dziećmi, zwolnień lekarskich itp.

Ustawodawstwo określa również obowiązek kierownictwa podmiotu gospodarczego wydawania SZV-STAZH w przypadku rezygnacji pracownika. W takim przypadku formularz ten jest sporządzany tylko dla tego jednego pracownika, drukowany i przekazywany mu wraz z innymi dokumentami w ostatnim dniu jego pracy.

Ponadto do raportu należy dołączyć formularz EDV-1, który zawiera informacje o składkach ubezpieczeniowych naliczonych i przekazanych do Federalnej Służby Podatkowej dla firmy w ogóle za rok. Konieczność tego wynika z faktu, że w ciągu roku informacje te były przekazywane wyłącznie Federalnej Służbie Podatkowej.

Uwaga! Jeżeli pracownik odchodzi na emeryturę, na wniosek funduszu emerytalnego pracodawca ma obowiązek przekazać mu wypełniony raport SZV-STAZH w celu dokonania wszystkich niezbędnych obliczeń przy obliczaniu emerytury.

Kto powinien złożyć formularz SZV-STAZH

Przepisy prawa określają wykaz podmiotów, do których obowiązków należy przesłanie dokumentu SZV-STAZH.

Należą do nich:

- Przedsiębiorstwa i instytucje różnych form własności posiadające umowy o pracę i cywilne z osobami fizycznymi oraz ich podziały strukturalne odpowiednio rejestrowane w formie oddziałów i przedstawicielstw.

- Osoby fizyczne posiadające otwartego indywidualnego przedsiębiorcę, a także notariusze i prawnicy prowadzący prywatną praktykę, jeśli działają jako pracodawca i zatrudniają pracowników.

Uwaga! Zatem jeśli organizacja lub indywidualny przedsiębiorca nalicza wynagrodzenie osobom fizycznym podlegającym składkom ubezpieczeniowym, musi złożyć ten formularz dla tych obywateli.

Terminy zaliczenia SZV-STAZH w 2018 roku

Ponieważ SZV-STAZH składany jest co roku, należy go sporządzić osobom odpowiedzialnym i przedłożyć raz na koniec roku. Prawo wymaga, aby sprawozdanie to zostało złożone do funduszu emerytalnego nie później niż 1 marca.

Jeżeli ustalony termin składania sprawozdań przypada na weekend, wówczas termin ich składania należy przesunąć na pierwszy dzień roboczy. Tym samym w 2018 roku pracodawcy będą musieli złożyć raport o SZV-STAZH nie później niż 1 marca.

Oprócz raportowania rocznego formularz wypełnia się także w następujących przypadkach:

- Po rozwiązaniu umowy o pracę CZV-STAZH musi zostać przekazany rezygnującemu obywatelowi nie później niż w jego ostatnim dniu pracy.

Ważny! Po przejściu na emeryturę spółka ma obowiązek złożyć to sprawozdanie do funduszu emerytalnego w ciągu trzech dni od dnia przekazania wniosku.

Gdzie składane są raporty?

Podobne zasady obowiązują w przypadku tego raportu przy ustalaniu oddziału PFR, który będzie jego odbiorcą:

Osoby zarejestrowane jako przedsiębiorcy indywidualni przechodzą SZV-STAZH w miejscu rejestracji w Federalnej Służbie Podatkowej, czyli zgodnie z rejestracją odzwierciedloną w paszporcie.

Osoby prawne muszą złożyć formularz raportu zawierający informacje o swoim doświadczeniu zawodowym do funduszu emerytalnego Federacji Rosyjskiej w swojej lokalizacji.

Oddziały i przedstawicielstwa zgłaszają się na tym formularzu oddzielnie od spółki-matki i składają SZV-STAZH w swojej lokalizacji.

W jaki sposób przesyłane są te raporty?

Formularz SZV-STAZH można przekazać do funduszu emerytalnego w następujący sposób:

- Sprawozdanie to można zabrać do funduszu emerytalnego i przekazać inspektorowi bezpośrednio w formie papierowej. W takim przypadku należy wydrukować od razu dwie kopie, aby osoba odpowiedzialna po otrzymaniu dokonała odpowiedniego oznaczenia na drugiej.

- SZV-STAZH można wysłać poprzez system EDI. Metoda ta zakłada, że podmiot gospodarczy posiada elektroniczny podpis cyfrowy, specjalistyczny program lub usługę, a także umowę z operatorem specjalnym. Z metody tej może skorzystać każdy pracodawca, zwłaszcza ten zatrudniający powyżej 25 pracowników.

Wskazane jest wypełnienie SZV-STAGE na komputerze i dołączenie pliku elektronicznego do wersji papierowej. Metoda ta dostępna jest wyłącznie dla podmiotów gospodarczych, których liczba pracowników nie przekracza 25 osób.

Formularz zgłoszenia

Formularz SZV-STAZH zawiera informacje zarówno o pracodawcy jako całości, jak i informacje o każdym pracowniku, na rzecz którego w firmie dokonano rozliczeń i wpłat, podlegających składkom na ubezpieczenie.

Przepisy wymagają, aby do raportu rocznego dołączony był odpowiedni wykaz, dla którego ustanowiono formularz EFA-1.

Wskazuje informacje rejestracyjne dla podmiotu gospodarczego, a także odzwierciedla informacje o saldzie, całkowitych kwotach naliczonych i przeniesionych składek ubezpieczeniowych. Odzwierciedlana jest tu również całkowita liczba pracowników, z którymi firma ma umowy.

Pobierz aktualny formularz

Pobierz w formacie Excel.

Pobierz w formacie Excel.

Próbka wypełnienia SZV-STAZH

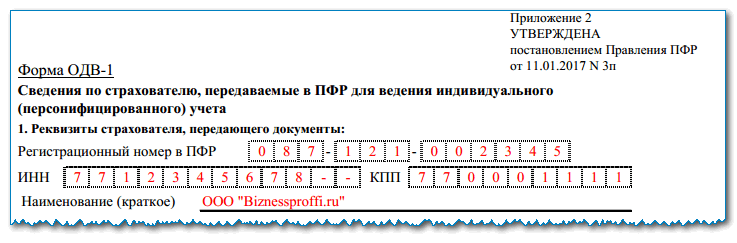

Sekcja nr 1 – Informacje o ubezpieczającym

Spójrzmy na przykład wypełnienia raportu. Kolumna numeru rejestracyjnego rejestruje numer nadany organizacji przez Rosyjski Fundusz Emerytalny podczas rejestracji w departamencie.

W poniższej kolumnie zawarta jest skrócona nazwa organizacji lub pełne dane osobowe przedsiębiorcy (jego pełne imię i nazwisko). Dane należy pobrać z dokumentów założycielskich.

Kolumna „Typ informacji” musi zawierać jeden z następujących znaków:

- „Początkowy” – raport ten jest generowany i wysyłany po raz pierwszy za dany okres;

- „Dodatkowy” – raport został już wydany, ale konieczne jest uzupełnienie zawartych w nim informacji o nowe informacje;

- „Przypisanie emerytury” - raport ten sporządzany jest dla pracownika zbliżającego się do emerytury.

Sekcja nr 2 – Okres sprawozdawczy

W tej sekcji znajduje się jedna kolumna. Należy wpisać numer roku, za który sporządzany jest raport.

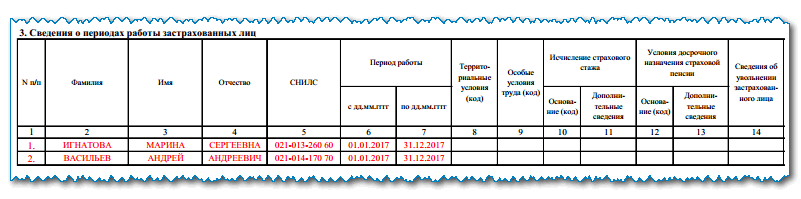

Rozdział nr 3 – Informacje o okresie pracy osób ubezpieczonych

Sekcja ta składa się z dużej tabeli, w której wierszach należy wpisać informacje o wszystkich pracownikach, z którymi podmiot zawarł w ciągu roku umowy o pracę lub umowy GPC.

Kolumny tabeli „Nazwisko”, „Imię” i „Patronymic” zawierają te same dane osobowe pracownika.

Kolumna „Okres eksploatacji” jest podzielona na dwie części. Muszą zawierać dzień, w którym pracownik rozpoczął wykonywanie obowiązków w firmie oraz dzień, w którym złożył rezygnację. Jeżeli pracownik przepracował w firmie cały rok, w kolumnach tych odnotowuje się początek i koniec roku.

Jeśli ten sam pracownik musi wprowadzić kilka okresów pracy w tym samym roku (na przykład odszedł i ponownie dostał pracę), wówczas są one wprowadzane w osobnych wierszach pod sobą. W takim przypadku dane osobowe i numer SNILS należy podać jednorazowo w pierwszym wierszu. Pozostałe kolumny zawierające tę informację należy pozostawić puste.

Jeżeli pracownik odejdzie na emeryturę i z tego powodu zostanie sporządzony i przesłany protokół, jako datę zakończenia pracy wpisuje się przewidywany dzień rozpoczęcia odpoczynku.

Jeżeli pracownik wykonywał obowiązki wynikające z umowy OWZ, wówczas okres jej obowiązywania należy wskazać jako okres. Jeżeli praca została ukończona w całości i została w całości opłacona, wówczas w kolumnie 11 wpisuje się słowo „UMOWA”. Jeśli nie, to tutaj musisz wpisać „NEOPLDOG”, „NEOPLAUT”.

W kolumnie „Warunki terytorialne” należy wpisać kod, gdy pracownik wykonywał obowiązki w specjalnych warunkach środowiskowych (na specjalnym terytorium). Możliwe kody przedstawiono w Załączniku 1.

Kod wpisuje się w kolumnie „Warunki szczególne”, jeżeli pracownik wykonywał swoje obowiązki w szkodliwych lub niebezpiecznych warunkach środowiskowych. Co więcej, praca w takich warunkach daje prawo do wcześniejszej emerytury.

Możliwe kody dla tej kolumny wymieniono w dodatku 2. Istnieje jednak jedna osobliwość. Jeżeli praca odbywała się w specjalnych warunkach, ale nie sporządzono dokumentów potwierdzających, kodów tych nie można zastosować.

W kolumnie „Informacja o zwolnieniu ubezpieczonego” należy zaznaczyć, jeżeli datą zwolnienia pracownika jest 31 grudnia.

Rozdział nr 4 – Informacje o naliczonych (opłaconych) składkach na obowiązkowe ubezpieczenie emerytalne

Uwaga! Informacje wprowadzane są do sekcji wyłącznie w przypadku sporządzania raportu dla pracowników przechodzących na emeryturę. Zawiera dwa pytania, na które należy wskazać odpowiedź wybierając odpowiednią kolumnę.

Sekcja nr 5 – Informacje o opłacanych składkach emerytalnych zgodnie z umowami emerytalnymi dotyczącymi wcześniejszych niepaństwowych świadczeń emerytalnych

Ta część raportu jest uzupełniana w momencie przekazania informacji o pracowniku przechodzącym na emeryturę. W tym miejscu należy wskazać okresy, za które pracownikowi naliczono składki ubezpieczeniowe, a także wprowadzić raport dotyczący tego, czy zostały one opłacone w tych okresach.

Inwentarz EDV-1

Przy rejestracji SZV-STAZH osoba odpowiedzialna musi także wypełnić i przedłożyć inwentarz EDV-1. Ma na celu podsumowanie wszystkich informacji zawartych w raporcie głównym.

Inwentaryzacja może mieć jeden z trzech podstawowych typów: „Wstępny”, „Korektujący” lub „Anulujący”. Aby wybrać żądany typ, należy umieścić „X” w komórce naprzeciwko jej nazwy.

Sekcja 1 ma na celu przedstawienie informacji o organizacji raportującej. Jego wypełnienie odbywa się analogicznie jak w przypadku sekcji 1 samego raportu SZV-STAZH.

W sekcji 2 znajduje się pole „Okres raportowania”, które zawsze przyjmuje wartość „0”. W polu „Rok” należy wpisać cyfrowo rok, za który przesyłane są dane.

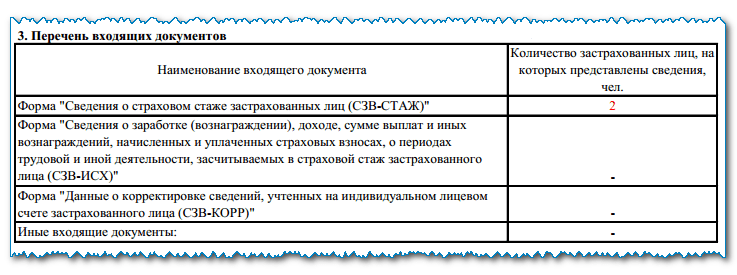

W sekcji 3 wskazano łączną liczbę pracowników, dla których raport zawiera informacje.

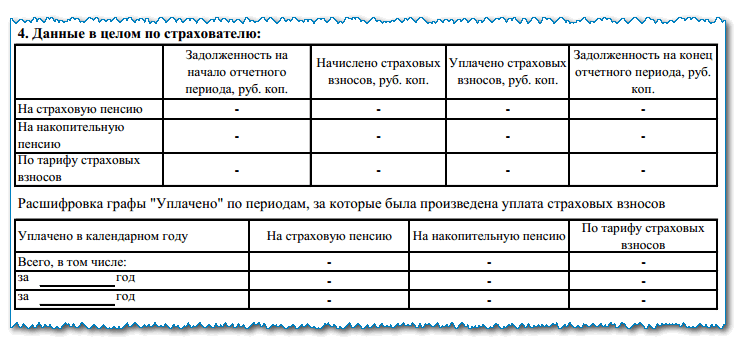

Wpisanie danych do sekcji 4 jest konieczne tylko w sytuacji, gdy w raportach znajdują się dane o typach SZV-ISH i SZV-KORR oraz oznaczenie „Specjalne”. Informacje wpisane tutaj muszą obejmować pełną informację za cały okres objęty raportem.

W dziale 5 rejestrowane są dane, jeżeli w raporcie znajdują się informacje o statusie SZV-STAZH lub SZV-ISKH dla pracowników ubiegających się o wcześniejsze emerytury z tytułu wykonywania obowiązków służbowych w szkodliwych lub trudnych warunkach.

Zero raportowania na formularzu SZV-STAZH

Zgodnie z zasadami sporządzania raportu należy go wypełnić i złożyć w Funduszu Emerytalnym Federacji Rosyjskiej, jeżeli organizacja posiada co najmniej jedną ważną umowę o pracę z co najmniej jednym pracownikiem. Jeżeli przedsiębiorca, notariusz, prawnik i inni pracodawcy nie zatrudniają pracowników, to nie mają obowiązku składania tego sprawozdania.

Należy zaznaczyć, że sam format raportu implikuje, że musi on zawierać co najmniej jeden wiersz danych. Jeśli go tam nie ma, wówczas formularz ten nie będzie już mógł przejść wstępnej kontroli pod kątem błędów.

W przypadku firm na to pytanie nie można jednoznacznie odpowiedzieć, ponieważ początkowo ma ona już jednego zatrudnionego pracownika, wskazanego w Karcie - dyrektora. Dlatego mogą tu wystąpić dwie sytuacje.

Jeśli organizacja nie ma ani jednej podpisanej umowy o pracę, nawet bezpośrednio z dyrektorem, nie ma potrzeby sporządzania i wysyłania raportu.

Uwaga! W drugim przypadku, gdy nie ma żadnej działalności, ale między kierownikiem a organizacją jest podpisana umowa o pracę, konieczne będzie złożenie raportu. W takim przypadku na dokumencie zostanie uwzględniona jedna osoba.

Kary za niezłożenie raportu

Istnieje kilka kar pieniężnych związanych z okolicznościami, w których doszło do naruszenia:

Organizacja złożyła raport w całości, ale nie dotrzymano terminu na jego złożenie - 500 rubli, według informacji każdego pracownika, którego złożenie było spóźnione;

Sprawozdanie zostało złożone w terminie, jednak nie uwzględniono w nim wszystkich pracowników – 500 rubli za każdą osobę, której dane nie zostały ujęte w raporcie.

Raport został złożony w terminie, uwzględniono w nim dane dotyczące wszystkich pracowników, jednak kontrola wykazała, że część z nich była nieprawdziwa – 500 rubli za każdą osobę, której dane podano błędnie.

Uwaga! Dodatkowo za złożenie raportu w formie papierowej została nałożona kara, organizacja ma natomiast obowiązek przesłać go wyłącznie drogą elektroniczną. Jego kwota wynosi 1000 rubli.

Funkcje wypełniania formularza SZV-STAZH po zwolnieniu

Zgodnie z prawem w przypadku zwolnienia pracownika należy mu przekazać ten formularz. W sytuacji, gdy organizacja składa raport na koniec roku, zawiera on informacje o wszystkich pracownikach firmy.

Jeżeli formularz jest wydawany po zwolnieniu, musi zawierać informacje tylko dla tego konkretnego pracownika, w przeciwnym razie nastąpi naruszenie - ujawnienie danych osobowych wszystkich pozostałych pracowników, co jest niedopuszczalne.

Sporządzany raport SZV-STAZH po zwolnieniu wskazuje stan „początkowy”, a także wskazuje rok zwolnienia (rok bieżący).

W części tabelarycznej należy wpisać datę rozpoczęcia pracy, jeśli została przyjęta w ciągu roku, lub pierwszy dzień roku. Datę zwolnienia wpisuje się jako datę końcową okresu.

Uwaga! Jeżeli pracownik rozwiązał umowę 31 grudnia, należy zaznaczyć przewidziane w tym polu 14.

Ustępy 4 i 5, jeżeli formularz sporządzono dla zwolnionego pracownika, pomija się.

Kary za niezłożenie formularza przy zwolnieniu

W związku z tym, że przepisy nakładają na pracodawcę obowiązek przekazania odchodzącemu pracownikowi meldunku w ostatnim dniu jego pracy, wprowadzono kary pieniężne za nieprzestrzeganie tej zasady. Kara wynosi 50 tysięcy rubli.

Tę samą grzywnę będzie musiał zapłacić organizacja w przypadku, gdy pracownik miał wkrótce przejść na emeryturę, a organizacja nie przesłała tej informacji do funduszu emerytalnego w ciągu trzech dni.