Czy muszę przyjmować certyfikaty zerowe?

Każdy pracodawca ma obowiązek składania miesięcznego sprawozdania o ubezpieczonych do Funduszu Emerytalnego. Jednak niektóre organizacje mają tylko jednego pracownika – dyrektora, lub zawiesiły swoją działalność. Czasami firma nie ma w ogóle personelu. Czy w takich sytuacjach zostanie złożony zerowy SZV-M w 2018 roku? Nasze konsultacje pomogą Państwu zrozumieć te kwestie.

Co oznacza „zero” SZV-M w rosyjskim funduszu emerytalnym

SZV-M to forma spersonalizowanej księgowości. Ma odzwierciedlać dane o ubezpieczonych pracownikach organizacji lub indywidualnego przedsiębiorcy. Z grubsza określenie to oznacza: Informacje o ubezpieczonych przychodzących w danym miesiącu. Przygotowaniem tego raportu zajmuje się osoba odpowiedzialna wyznaczona przez kierownika.

Co do zasady, jeśli w przedsiębiorstwie nie ma pracowników i nie została podpisana umowa o pracę między kierownikiem a samą organizacją, wówczas mówimy o zerowych formach SZV-M. Przynajmniej tak księgowi nazywają te miesięczne raporty.

Na jakich warunkach i kto wynajmuje?

Osoby prawne oraz przedsiębiorcy indywidualni, którzy zawarli z osobami fizycznymi umowę o pracę lub umowę cywilną, mają obowiązek złożenia przedmiotowego sprawozdania do Funduszu Emerytalnego. Ważne jest spełnienie 2 warunków:

- Umowa/kontrakt nie wygasła.

- Istnieje obowiązek opłacania składek na ubezpieczenie (nawet jeśli nie ma za co pobierać składek, a pracownicy idą na własny koszt).

SZV-M składa się co miesiąc do terytorialnego funduszu emerytalnego w miejscu rejestracji przedsiębiorstwa jako ubezpieczyciela.

Jaki jest raport zerowy SZV-M w 2018 roku

Nie da się pobrać pustej próbki zerowej SZV-M i przekazać jej do funduszu emerytalnego i nie ma to sensu. Faktem jest, że na poziomie legislacyjnym koncepcja „zero raportowania SZV-M” nie została sformułowana w 2018 r., jak poprzednio.

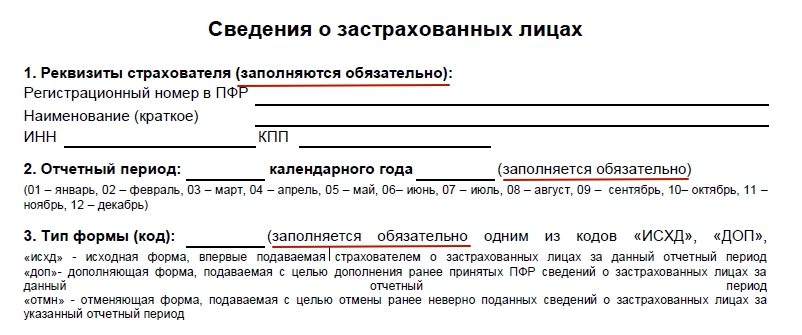

Jeśli spojrzysz na zawartość tego formularza, wśród wymaganych szczegółów zobaczysz:

- numer rejestracyjny w funduszu emerytalnym;

- nazwa organizacji/przedsiębiorcy indywidualnego;

- numer identyfikacji podatkowej;

- okres, za który złożono raport;

- typ formularza.

Oczywiście pierwszych 3 sekcji nie można pozostawić pustych:

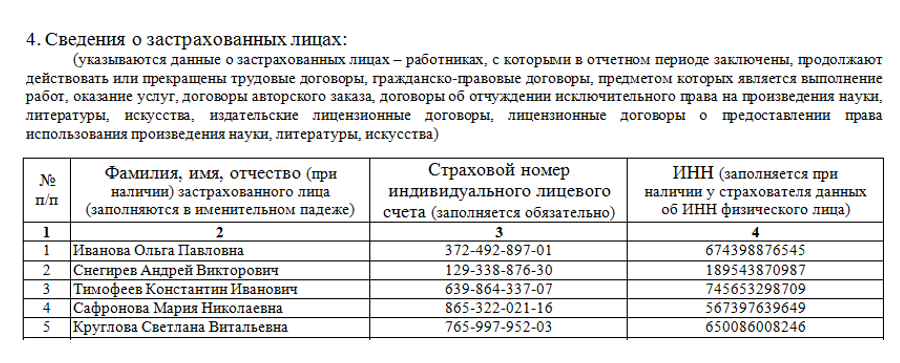

W czwartej części formularza SZV-M wykaz osób ubezpieczonych, z którymi została zawarta i obowiązuje umowa o pracę lub umowa cywilnoprawna. A także dane osobowe każdego z nich: SNILS i INN. Przykład pokazano poniżej:

Logiczne jest przekonanie, że tak naprawdę organizacja nie może istnieć bez pracowników. Dlatego musi odzwierciedlać informacje przynajmniej o dyrektorze generalnym.

Zerowa forma i zawieszenie działalności

Powiedzmy od razu, że pytanie, czy konieczne jest przyjęcie zerowego SZV-M w 2018 r., nie znajduje jeszcze w praktyce jasnej odpowiedzi. I chodzi o to.

Podmioty gospodarcze mogą znaleźć się w sytuacji konieczności zawieszenia działalności. W tym przypadku:

- jest personel;

- nie pełni funkcji pracowniczych;

- Dział księgowości nie nalicza składek ubezpieczeniowych.

W rezultacie nie jest jasne, czy w 2018 r. konieczne jest złożenie zerowego SZV-M, w którym rubryka „Informacje o ubezpieczonych” powinna pozostać pusta.

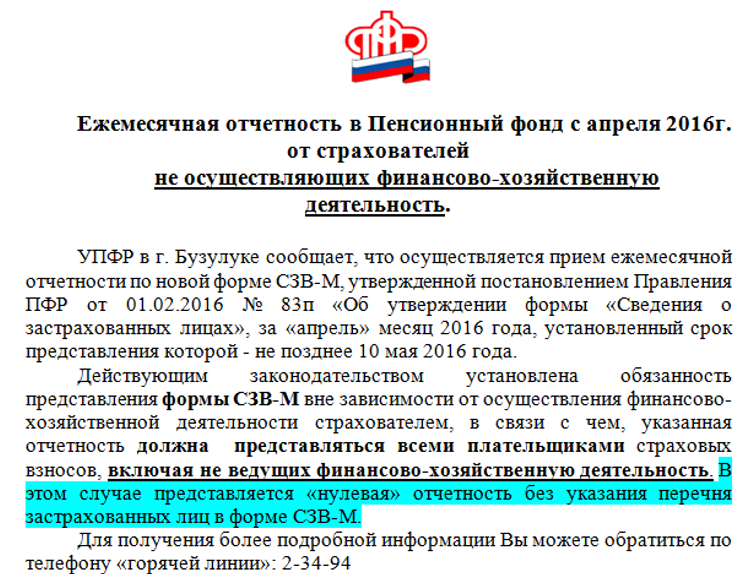

Nie było jednoznacznej odpowiedzi na pytanie, czy przez długi czas oddawane są zerowe SZV-M, ponieważ opinie Funduszu Emerytalnego i jego organów terytorialnych często były ze sobą sprzeczne. Tym samym początkowo w 2016 r. dopuszczalne było przesyłanie raportu do funduszu bez bloku informacji o ubezpieczonych. Oznacza to w istocie dostawę zerowego SZV-M:

Jednak według innej, bardziej powszechnej opinii, zgłoszenie należy złożyć, jeśli są osoby ubezpieczone. Mianowicie:

1. Osoby pracujące na podstawie umowy o pracę lub umowy cywilnej.

2. Uzyskiwanie dochodu z przedsiębiorstwa.

W przypadku czasowego zawieszenia działalności firmy na rok 2018, pracownicy nadal będą objęci ubezpieczeniem. W tym przypadku wymagane jest złożenie formularza SZV-M wraz z ich wykazem.

Czy przedsiębiorcy indywidualni składają formularz zerowy?

Osobną kwestią jest to, czy przekazać przedsiębiorcom zero SZV-M. Zatem: przedsiębiorcy składają przedmiotowe sprawozdanie do Funduszu Emerytalnego tylko wtedy, gdy występują jako ubezpieczający. Wymóg ten wynika z klauzuli 2.2 art. 11 ustawy nr 27-FZ<О персучёте в системе ОПС˃. А это возможно только при использовании наемного труда.

W przypadku zwolnienia wszystkich pracowników lub ich całkowitej nieobecności, a przedsiębiorca samodzielnie prowadzi swoją działalność, sprawozdania nie składa się. W takim przypadku wypełnienie zerowego SZV-M nie ma sensu.

Zero raportu na temat jedynego założyciela - dyrektora generalnego

Dla organizacji, której założycielem jest dyrektor generalny jako jednoosobowa osoba, obecność/brak z nim umowy nie ma znaczenia. Zgodnie z objaśnieniem nr 08-22/6356 złożenie wraz z nim SZV-M do funduszu emerytalnego jest obowiązkowe.

Ale nadal istnieje kontrowersyjna sytuacja: w końcu przy określaniu dyrektora założyciela SZV-M konieczne jest jednoczesne uwzględnienie informacji o jego doświadczeniu w obliczaniu składek ubezpieczeniowych.

W lipcu 2016 r. Pojawiły się dodatkowe wyjaśnienia Funduszu Emerytalnego Federacji Rosyjskiej dotyczące tego, czy raportowanie zerowe SZV-M jest przekazywane dyrektorowi generalnemu. Według nich, jeśli spółka pod pewnymi warunkami nie prowadzi działalności finansowo-gospodarczej, nie ma potrzeby przedkładania dyrektorowi generalnemu zerowego SZV-M bez umowy.

Jak powiedziano, na pytanie, czy rubrykę „Informacje o ubezpieczonych” można pozostawić pustą, długo nie było jednoznacznej odpowiedzi. Firmy nadal składały zerowy SZV-M, który odzwierciedlał informacje wyłącznie o dyrektorze generalnym.

Zgodnie z pismem Ministra Pracy z dnia 7 lipca 2016 r. nr 21-3/10/B-4587, które zostało podpisane przez Wiceministra A.N. Prudova urzędnicy rozważyli sytuację, w której dyrektor generalny nie zawiera umowy o pracę z organizacją i nie otrzymuje dochodów.

Na podstawie tych wyjaśnień możemy stwierdzić, że: gdy dyrektor generalny – będący jednocześnie założycielem i jedynym pracownikiem – nie podpisał z przedsiębiorstwem umowy o pracę i nie otrzymywał świadczeń pieniężnych, organizacja nie sporządza sprawozdań o osobach ubezpieczonych .

Centrala Funduszu Emerytalnego ustosunkowała się do stanowiska Ministerstwa Pracy i zmieniła zdanie. Jak wynika z pisma Funduszu Emerytalnego Federacji Rosyjskiej z dnia 13 lipca 2016 r. nr LCh-08-26/9856, w takich sytuacjach nie ma konieczności składania raportu SZV-M.

W związku ze zmianą stanowiska Fundusz Emerytalny przesłał odpowiednie rekomendacje do swoich jednostek terytorialnych. Część oddziałów powiadomiła osoby prawne i przedsiębiorców indywidualnych o zmianie stanowiska Funduszu Emerytalnego.

W oparciu o najnowsze wyjaśnienia ubezpieczający są zwolnieni z płacenia dokładnie zerowych rachunków. Wynika to z pisma Funduszu Emerytalnego z dnia 13 lipca 2016 roku nr LCH-08-26/9856. Jednakże wielu księgowych woli zachować ostrożność i przesłać formularz SZV-M.

Jak działać

Dziś nie da się jednoznacznie stwierdzić, że ubezpieczający wreszcie zostali zwolnieni z kary za zerowy SZV-M – niezłożenie tego formularza.

Wyżej pisaliśmy, że raport zerowy bez listy ubezpieczonych został anulowany. Ubezpieczyciele muszą składać wyłącznie SZV-M z informacjami o pracownikach.

Pisma Ministerstwa Pracy i Funduszu Emerytalnego Federacji Rosyjskiej nie dają dotychczas jednoznacznych odpowiedzi na kontrowersyjne pytania dotyczące raportowania w formularzu SZV-M. Dlatego zalecamy, aby ubezpieczający, w przypadku pojawienia się jakichkolwiek problemów, zwrócili się o pisemną odpowiedź do oddziałów Funduszu Emerytalnego. W ten sposób minimalizujesz ryzyko pociągnięcia do odpowiedzialności za wykroczenie.