Środki trwałe w uproszczonym systemie podatkowym: księgowanie w księdze przychodów i rozchodów

Tryb odpisywania wydatków na nabycie środków trwałych w uproszczonym systemie podatkowym zależy od okresu użytkowania nieruchomości oraz momentu jej zakupu (przed lub po przejściu do reżimu specjalnego). Wyobraźmy sobie to w formie diagramu:

* Kwoty wydane na zakup środków trwałych mogą być brane pod uwagę tylko przez te organizacje korzystające z uproszczonego systemu podatkowego, które wybrały obiekt „dochody minus wydatki”.

Jak widać, środki trwałe w uproszczonym systemie podatkowym można odpisywać na różne sposoby. Dlatego odzwierciedlając transakcje dotyczące nieruchomości w księdze przychodów i rozchodów, możesz popełnić błąd. Aby tego uniknąć, w tym artykule pokażemy na przykładach, jak w danym przypadku wypełnić księgę rachunkową przychodów i rozchodów. Zauważmy, że od 1 stycznia 2013 r. księgę rachunkową należy prowadzić w formie zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 22 października 2012 r. nr 135n.

Środki trwałe w uproszczonym systemie podatkowym w księdze przychodów i rozchodów

Na początek zdefiniujmy, co stanowi środek trwały zgodnie z przepisami rozdziału 26.2 Kodeksu podatkowego Federacji Rosyjskiej. Przejdźmy do ust. 4 art. 346.16 kodeksu. Mówi, że w tym przypadku konieczne jest skorzystanie z przepisów rozdziału 25 Kodeksu podatkowego Federacji Rosyjskiej. Oznacza to między innymi, że początkowy koszt nieruchomości musi wynosić ponad 40 000 rubli. Tylko w tym przypadku jest to brane pod uwagę jako środek podstawowy.

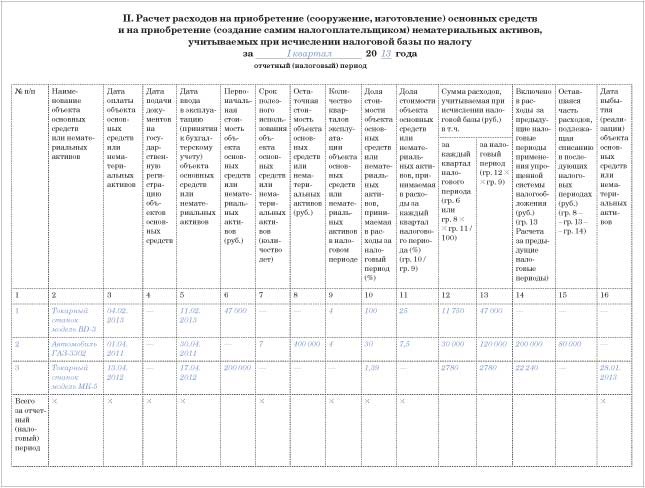

Teraz o tym, w której części książki pokażesz wydatki związane z zakupem środków trwałych. Rozdział II jest temu poświęcony. Oblicz tutaj dla każdego obiektu osobno. W końcu żywotność może się różnić, co oznacza, że procedura odpisu będzie inna.

Ogólne zasady wypełniania sekcji II są następujące. Podaj informacje za każdy okres sprawozdawczy (podatkowy). Oznacza to, że najpierw wprowadzisz dane za pierwszy kwartał, potem za pół roku, 9 miesięcy i rok. Wpisów należy dokonać na ostatni dzień okresu sprawozdawczego lub podatkowego.

Następnie przeniesiesz ostateczne dane z ostatniego wiersza tabeli działu II do działu I księgi, czyli do kolumny 5 „Wydatki brane pod uwagę przy obliczaniu podstawy opodatkowania”. Rejestrację trzeba będzie przesunąć na ostatni dzień kwartału.

Rozliczanie środków trwałych nabytych w uproszczonym systemie podatkowym

Możesz odpisać koszt środków trwałych zakupionych w ramach specjalnego reżimu w całości w ciągu roku, w równych ratach. Oczywiście po uwzględnieniu takiej nieruchomości na koncie 01 „Środki trwałe”. Cóż, pod warunkiem obowiązkowym, że zapłaciłeś dostawcy.

Podkreślamy: lepiej równomiernie odzwierciedlać wydatki na zakup środków trwałych. Takie właśnie podejście zalecają przedstawiciele Ministerstwa Finansów Rosji w piśmie z dnia 27 marca 2012 r. nr 03-11-11/103.

Wskaż część wydatków, którą odpisujesz w każdym kwartale, w kolumnie 11 działu II księgi. Ale żywotność środka trwałego nie ma w tym przypadku znaczenia. Nie ma zatem konieczności wypełniania kolumny 7 działu II księgi.

Ustalając, ile wydatków odpisać w danym okresie, należy wziąć pod uwagę wartość nieruchomości wraz z podatkiem VAT. Przecież Twoja firma nie płaci tego podatku i nie zwraca go z budżetu. I zgodnie z przepisami PBU 6/01 – to właśnie one ustalają koszt początkowy nieruchomości nabywanej w systemie uproszczonym – do tego kosztu należy wliczyć podatki bezzwrotne. Środki trwałe objęte uproszczonym systemem podatkowym uwzględnia się łącznie z naliczonym podatkiem VAT. Podatek ten nie jest odrębnym rodzajem kosztu.

Przykład

Vega LLC stosuje uproszczony system opodatkowania od 1 stycznia 2013 roku i ustala podatek od różnicy pomiędzy przychodami i wydatkami. Przed uproszczeniem spółka stosowała ogólny reżim podatkowy. W lutym 2014 roku firma zakupiła tokarkę (model BD-3) o wartości 47 000 RUB. (z VAT). W tym samym miesiącu Vega LLC uruchomiła maszynę i przekazała płatność dostawcy. Oznacza to, że zostały spełnione wszystkie przesłanki rozpoznania wydatku.

Ponieważ spółka nabyła środki trwałe w ramach uproszczonego systemu podatkowego, koszt tej nieruchomości można w całości odpisać w 2014 roku.

Co kwartał, począwszy od 31 marca, księgowy będzie równomiernie przypisywał koszt zakupionej maszyny do wydatków. W uproszczeniu wypełnił Dział II księgi przychodów i rozchodów w następujący sposób:

Rozliczanie środków trwałych nabytych przed uproszczonym systemem podatkowym

Przyjrzyjmy się środkom trwałym, które firma kupiła przed przejściem na warunki uproszczone. To, jak szybko odpiszesz jego koszt, zależy od tego, jak długo taki obiekt może trwać: nie więcej niż 3 lata, od 3 do 15 lub więcej niż 15 lat. Okres ten określasz zgodnie z klasyfikacją zatwierdzoną dekretem rządu Federacji Rosyjskiej z dnia 1 stycznia 2002 r. nr 1. W każdym przypadku należy wziąć pod uwagę wartość końcową (!) środka trwałego. Czyli taki, który widniał w księgach podatkowych w dniu, od którego zacząłeś korzystać z uproszczonego systemu podatkowego. Z reguły jest to 1 stycznia. Kwotę tę należy wskazać w kolumnie 8 działu II księgi.

Żywotność nie przekracza 3 lat

Środki trwałe o okresie użytkowania nie dłuższym niż 3 lata można odpisać w koszty w pierwszym roku stosowania uproszczenia. Ale znowu równomiernie.

Oznacza to, że procedura umorzenia w tym przypadku jest podobna do tej, która powinna obowiązywać w przypadku nieruchomości nabywanych w ramach uproszczenia. Ale tam bierzesz pod uwagę początkowy koszt obiektu. I tutaj, powtarzamy, pozostałość.

Żywotność wynosi od 3 do 15 lat włącznie

Ustaliłeś, że nabyta nieruchomość należy do grupy obiektów o okresie użytkowania od 3 do 15 lat. W takim przypadku wartość końcową środka trwałego odpiszesz jako wydatki w ciągu 3 lat. Co więcej, w pierwszym roku stosowania uproszczenia można uwzględnić połowę kosztów. W drugim roku – 30 proc. A pozostałe 20 procent odpiszesz w trzecim roku.

Jednocześnie w ciągu każdego roku wydatki rozliczaj równomiernie – na koniec kwartału. W kolumnie 10 działu II księgi należy wskazać część wydatków, która dotyczy roku bieżącego.

Przykład

Skorzystajmy z warunków z poprzedniego przykładu. Od 1 stycznia 2013 roku, czyli z dniem przejścia na uproszczony system podatkowy, środek trwały ujmowany jest w rachunkowości podatkowej spółki Vega LLC. To samochód (model GAZ-3302) o wartości końcowej 400 000 rubli.

Żywotność maszyny wynosi 7 lat. Przewiduje to Klasyfikacja. Dlatego w uproszczeniu nieruchomość należy spisać w ciągu trzech lat.

W 2013 roku Vega LLC odpisała połowę wartości końcowej samochodu jako wydatki. A w 2013 roku będzie mógł uwzględnić 30 procent kosztów, czyli 120 000 rubli. (30 000 rubli kwartalnie). Księgowy uwzględnił te wydatki w dziale II księgi/

Żywotność przekracza 15 lat

Wartość rezydualna tych środków trwałych, które będą trwać dłużej niż 15 lat, będzie musiała zostać odpisana w ciągu 10 lat i równomiernie.

Rozliczanie transakcji sprzedaży środków trwałych w uproszczonym systemie podatkowym

Twoja firma może nie tylko kupić nieruchomość, ale także sprzedać starą nieruchomość. Transakcje takie oczywiście również trzeba odnotować w księdze przychodów i rozchodów (Dział II). Ale dokładnie to, jakie kwoty odzwierciedlisz, zależy od tego, jak długo nieruchomość działała w Twojej organizacji.

Jeżeli środek trwały służył firmie krócej niż 3 lata (a gdy jest przedmiotem siódmej dziesiątej grupy amortyzacyjnej - mniej niż 10 lat), wówczas kwoty uwzględnione wcześniej w wydatkach będą musiały zostać przeliczone. Sprzedajesz nieruchomość, która jest użytkowana dłużej? Wtedy nie będą potrzebne żadne regulacje. Rozważmy obie opcje bardziej szczegółowo.

Nieruchomość jest użytkowana od co najmniej trzech (10) lat

Załóżmy, że do dnia sprzedaży środka trwałego jego rzeczywisty okres użytkowania przekroczył 3 lata. Lub 10 lat - jeśli mówimy o obiektach z siódmej do dziesiątej grupy amortyzacji.

Jak powiedzieliśmy wcześniej, w tym przypadku nie będziesz musiał dostosowywać wydatków. Już w dniu otrzymania zapłaty od kupującego całą otrzymaną kwotę należy odzwierciedlić w kolumnie 4 sekcji I.

Główny produkt był używany krócej niż trzy (10) lata

Jeżeli nieruchomość służyła Ci krócej niż 3 lata (10 lat dla środków trwałych z siódmej do dziesiątej grupy amortyzacyjnej), będziesz musiał przeliczyć podstawę opodatkowania według uproszczonego systemu podatkowego.

Co więcej, należy dokonać ponownego obliczenia, nawet jeśli udało Ci się w całości odpisać koszt środka trwałego. Wstępnie ustawiony okres użytkowania nie ma znaczenia.

Jak dokonać przeliczenia? Najpierw określ kwotę odpisów amortyzacyjnych zgodnie z przepisami rozdziału 25 Kodeksu podatkowego Federacji Rosyjskiej. Co więcej, właśnie za te lata, w których w uproszczeniu przypisano koszt środka trwałego do wydatków. Następnie uzyskaną kwotę amortyzacji należy porównać z wydatkami odpisanymi w ramach uproszczenia. Jeżeli amortyzacja, zgodnie z przepisami o podatku dochodowym, okaże się niższa od kwot, które wówczas brałeś pod uwagę, będziesz musiał uregulować zaległości, kary i złożyć zaktualizowane zeznania za lata ubiegłe.

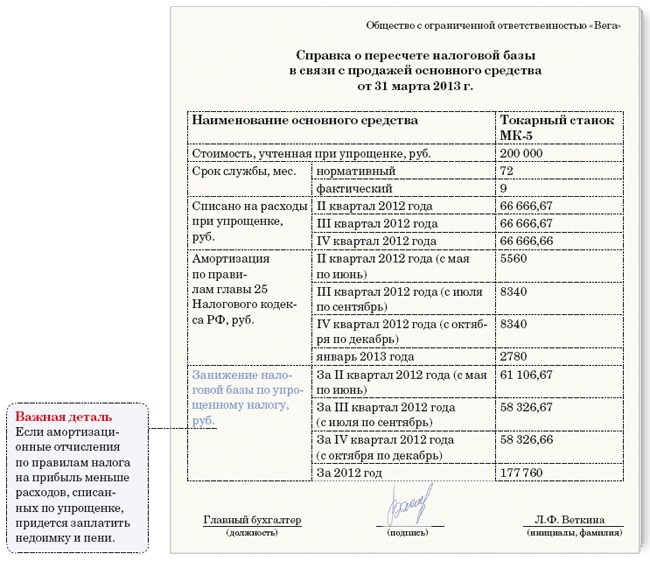

W książce nie ma specjalnych sekcji, w których można by odzwierciedlić ponowne obliczenie podstawy. Dlatego w takich przypadkach przygotuj certyfikaty w dowolnej formie. Pomoc ta może wyglądać na przykład tak:

W księdze, w dziale II, należy wskazać w celach informacyjnych, kiedy sprzedałeś środek trwały (kolumna 16). Ponadto należy odzwierciedlić wysokość odpisów amortyzacyjnych naliczonych zgodnie z zasadami rozdziału 25 Kodeksu i odnoszących się do tego roku. Przecież przy obliczaniu podatku dochodowego amortyzację nalicza się na podstawie miesiąca, w którym nieruchomość została sprzedana.

Przykład

Skorzystajmy z warunków z pierwszego przykładu. W kwietniu 2013 roku firma zakupiła tokarkę (model MK-5) o wartości 200 000 rubli. (z VAT). Żywotność maszyny wynosi 6 lat (72 miesiące). W tym samym miesiącu Vega LLC uruchomiła maszynę i zapłaciła za nią dostawcy. Ponieważ spółka w ramach uproszczenia nabyła środek trwały, jego koszt został w całości odpisany w koszty roku 2013 (w II, III i IV kwartale równomiernie, czyli po 66 666,67 rubli).

W styczniu 2014 roku Vega LLC sprzedała maszynę. Ponieważ faktyczny okres użytkowania był krótszy niż trzy lata (9 miesięcy - od maja 2013 r. do stycznia 2014 r.), księgowy ponownie obliczył uproszczoną podstawę opodatkowania na rok 2013. Jednocześnie księgowy naliczył amortyzację za styczeń 2014 roku metodą liniową. Wysokość odpisów amortyzacyjnych wynosi 2780 rubli. (200 000 RUB × 1,39%) miesięcznie. Za rok 2013 amortyzacja wyniosła 22 240 RUB. (2780 RUB × 8 miesięcy). Księgowy wykazał tę kwotę w dziale II.