Deklaracja VAT. Jak przygotować się wcześniej?

Kolejny okres rozliczeniowy VAT dobiega już końca. Aby kampania raportowa nie była stresująca, należy regularnie i prawidłowo prowadzić dokumentację oraz maksymalnie wykorzystywać możliwości programu. O tym, jakie środki należy podjąć z wyprzedzeniem, aby proces generowania deklaracji w programie „1C: Księgowość 8” wyd. Wersja 3.0 nie zajęła dużo czasu, a dane w raportach były prawidłowe, przeczytaj materiał od ekspertów 1C.

Rozliczanie podatku VAT w programie 1C: Księgowość 8 odbywa się codziennie - podczas wprowadzania faktur generowane są księgi zakupów i sprzedaży. Jednak do prawidłowego tworzenia ksiąg zakupów, sprzedaży i deklaracji konieczne jest sprawdzenie wprowadzonych danych, wykonanie rutynowych operacji, utworzenie ksiąg zakupów i sprzedaży oraz sprawdzenie rozliczenia podatku VAT. Należy to zrobić w następującej kolejności.

Etap 1. Sprawdź poprawność wprowadzonych danych i obecność dokumentów

Wszystkie oryginalne dokumenty podstawowe otrzymane przez dział księgowości należy sprawdzić z danymi już wprowadzonymi do bazy danych 1C: Księgowość 8. Dotyczy to wszystkich dokumentów - przyjęcia, zbycia, dokumentów płatniczych i innych transakcji. Przyjrzyjmy się bliżej obszarom rachunkowości i na co należy zwrócić uwagę.

Bank i kasa. Wprowadzając dokumenty bankowe należy zwrócić uwagę na to, aby w odpowiedniej kolumnie został prawidłowo wpisany podatek VAT. Jest to konieczne do generowania faktur zaliczkowych, ponieważ są one generowane automatycznie w programie. Jeżeli na dokumencie nie jest wskazany podatek VAT Wpływ na rachunek bieżący, wówczas faktura za otrzymane zaliczki nie zostanie wygenerowana automatycznie. Podczas wprowadzania dokumentu należy zwrócić uwagę na ten sam punkt. Odbiór w kasie.

Odbiór towarów, robót i usług. W dokumencie Odbiór towarów i usług musisz zwrócić uwagę na wypełnienie kolumn % VAT, VAT. Jeżeli kwota podatku VAT zostanie wskazana błędnie, program nie będzie mógł uwzględnić prawidłowego podatku VAT przychodzącego do tego paragonu. Ważne jest również zarejestrowanie faktury otrzymanej od dostawcy. Program nie będzie uwzględniał faktury niezarejestrowanej w księdze zakupów i nie będzie generował zapisów księgowych umożliwiających odliczenie podatku naliczonego od tego zakupu.

Aby zarejestrować fakturę za otrzymane towary, roboty i usługi, należy w polu podać jej numer Nr faktury i datę w polu z, następnie kliknij przycisk Rejestr. W rezultacie dokument zostanie utworzony i automatycznie zaksięgowany Otrzymano fakturę.

Sprzedaż towarów, robót i usług. Podczas wprowadzania dokumentu Sprzedaż towarów i usług zwróć uwagę na wypełnienie kolumn % VAT I KADŹ, a także wygenerowanie na jej podstawie faktury. W przypadku nieprawidłowego wypełnienia tych kolumn program nie będzie w stanie poprawnie obliczyć podatku VAT należnego do budżetu z tytułu tego dokumentu. Podobny do dokumentu P transfer towarów i usług musisz zarejestrować fakturę. Jeżeli tego nie zrobimy, program uwzględni tę operację przy generowaniu zapisów do księgi sprzedaży, jednak w księdze sprzedaży zostanie wskazany numer i data dokumentu podstawowego. Nie stanowi to naruszenia trybu wystawiania faktur w przypadku sprzedaży towarów (pracy, usług), praw majątkowych osobom niebędącym podatnikami VAT oraz podatnikom zwolnionym z obowiązków podatnika, za pisemną zgodą stron. transakcja.

Więcej informacji na temat operacji przetwarzania w celu odpisania zapasów, uruchomienia systemu operacyjnego i wartości niematerialnych i prawnych można znaleźć w sekcji IS 1C:ITS „Raportowanie VAT” pod linkiem.

Jak sprawdzić, czy dokumenty zostały wprowadzone prawidłowo? Można to zrobić na dwa sposoby:

- Każdy podstawowy dokument papierowy należy porównać z każdym dokumentem elektronicznym w bazie danych. Metoda jest pracochłonna i nie nadaje się dla firm o dużej liczbie operacji, ale pozwala na największą niezawodność;

- Utwórz rejestr dokumentów wprowadzonych do bazy i sprawdź ich podstawowe dane. Za pomocą rejestru można sprawdzić jedynie podstawowe dane (nazwę kontrahenta, datę, kwotę, numer dokumentu), ale oszczędza to czas. Za pomocą komendy możesz utworzyć rejestr dokumentów wprowadzonych do bazy Lista w którymkolwiek z dzienników dokumentów.

Dostępność faktur na podstawie dokumentów paragonowych. Kolejnym krokiem w przygotowaniu do sporządzenia deklaracji VAT jest sprawdzenie dostępności faktur zgodnie z dokumentami paragonowymi. Do tej kontroli jest przeznaczony Raport o dostępności faktur przedstawionych przez sprzedającego(rozdział Raporty - Analiza księgowa: Dostępność faktur). Raport umożliwia uzyskanie informacji o dostępności otrzymanych faktur zarejestrowanych według dokumentów określonych w ustawieniach raportu. Jeżeli lista dokumentów nie jest kompletna, sprawdzana jest dostępność faktur dla wszystkich dokumentów, do których należy je dołączyć.

Jeśli w raporcie znajdują się brakujące lub niezaksięgowane faktury, popraw błąd. Korekty dokumentów można wprowadzać bezpośrednio z poziomu tego raportu. Aby to zrobić, kliknij dwukrotnie interesujący Cię dokument, co spowoduje otwarcie formularza dokumentu. Po dokonaniu poprawek dokument należy zaksięgować ponownie, a następnie ponownie wygenerować raport.

Etap 2. Czynności regulacyjne dotyczące rozliczania podatku VAT

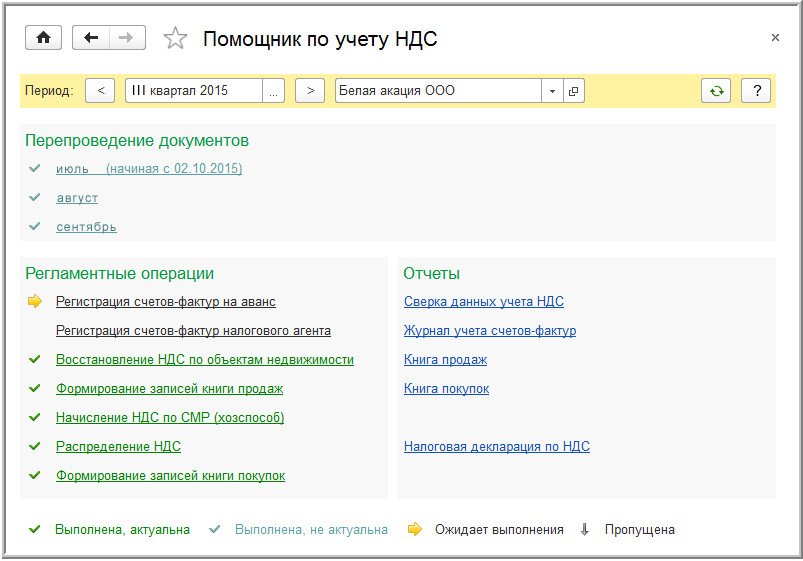

W „1C: Księgowość 8” ewidencja ksiąg zakupów i sprzedaży jest generowana podczas prowadzenia „zwykłych” dokumentów księgowych - wystawionej faktury, otrzymanej faktury itp. Ale te operacje nie wystarczą - na koniec okresu podatkowego jest konieczne do przeprowadzenia dokumentów regulacyjnych do celów rozliczania podatku VAT. Dokumenty regulacyjne dotyczące rozliczania podatku VAT powstają podczas wykonywania rutynowych operacji rozliczania podatku VAT z dziennika Regulacyjne operacje VAT(menu Operacje – Regularne operacje VAT lub z formularza Asystent księgowego VAT(menu Zakupy – prowadzenie księgi zakupów - Asystent księgowego VAT lub menu Sprzedaż – Prowadzenie księgi sprzedaży - Asystent księgowego VAT).

Asystent księgowego VAT to narzędzie serwisowe programu, które umożliwia wykonanie czynności regulacyjnych w zakresie rozliczania podatku VAT, a także utworzenie księgi zakupów, księgi sprzedaży oraz deklaracji VAT (rys. 1).

Asystent analizuje stan rejestrów księgowych VAT i ustala skład rutynowych operacji. Wszystkie rutynowe operacje wyświetlane są w kolejności, w jakiej powinny być wykonane. Bieżąca rutynowa operacja jest oznaczona strzałką. Każda rutynowa operacja jest wyróżniona ikoną zgodnie z jej aktualnym stanem:

- Nie wymaga operacji;

- Wymagana operacja, nie została ukończona– w bieżącym okresie nie został wystawiony odpowiedni dokument wymagany do zamknięcia okresu VAT;

- Operacja zakończona, aktualne– wymagany dokument został prawidłowo utworzony i wypełniony;

- Operacja została zakończona, ale nie ma znaczenia– wymagany dokument został utworzony, ale może wymagać jego uzupełnienia i zaksięgowania.

Rozważmy cel niektórych operacji regulacyjnych w zakresie rozliczania podatku VAT.

Podział VAT wydatków pośrednich. Operacja ta polega na rozłożeniu podatku naliczonego od nabytych towarów, robót budowlanych i usług, których kosztów nie można jednoznacznie przypisać do konkretnego rodzaju transakcji. Po wykonaniu operacji tworzony jest dokument Podział VAT wydatków pośrednich. Na podstawie danych zawartych w tym dokumencie kwoty naliczonego podatku VAT od kosztów pośrednich rozdziela się pomiędzy poszczególne rodzaje działalności, w oparciu o udział przychodów z danego rodzaju działalności w przychodach ogółem.

Dokument może zostać wypełniony automatycznie.

Regularna eksploatacja Potwierdzenie wpłaty podatku VAT do budżetu polega na odliczeniu naliczonego podatku VAT zapłaconego przy imporcie towarów z krajów członkowskich Unii Celnej.

Po wykonaniu operacji tworzony jest dokument Potwierdzenie wpłaty podatku VAT do budżetu. Dokument jest wypełniany automatycznie zgodnie z dokumentami Wniosek o import towarów. W przypadku automatycznego wypełniania dokumenty aplikacyjne dotyczące importu towarów należy wprowadzić przed wykonaniem czynności regulacyjnej.

Podczas wysyłania dokumentu Potwierdzenie wpłaty podatku VAT do budżetu Podatek VAT zapłacony organowi podatkowemu przy imporcie z krajów członkowskich Unii Celnej zostanie przyjęty do odliczenia i wygenerowany zostanie zapis w księdze zakupów na kwotę odliczenia.

Przeczytaj więcej o wszystkich regulacyjnych operacjach związanych z VAT w podrozdziale „ Raportowanie VAT” sekcja " Raportowanie”.

Etap 3. Utwórz księgi sprzedaży i zakupów

Aby przygotować deklarację VAT należy w pierwszej kolejności stworzyć księgi zakupów i sprzedaży, a następnie sprawdzić czy są one prawidłowo wypełnione.

Księga sprzedaży w programie generowana jest na podstawie raportu o tej samej nazwie Książka sprzedaży (Sekcja Raporty - Raporty VAT: Księga Sprzedaży). W formularzu raportu należy wskazać okres sporządzania księgi sprzedaży i kliknąć przycisk Formularz.

Tworzenie księgi zakupów w programie odbywa się w ten sam sposób za pomocą raportu Książka Zakupy(rozdział Raporty - Raporty VAT: Księga zakupów). W formularzu raportu należy wskazać okres sporządzania księgi zakupów i kliknąć przycisk Formularz.

Jeżeli księgowość w bazie informacji prowadzona jest dla kilku organizacji, wówczas w formularzach należy wybrać organizację, dla której tworzona jest księga sprzedaży. Domyślnie wskazywana jest organizacja z katalogu Organizacje ze znakiem Główny.

Za pomocą raportu możesz sprawdzić, czy księgi zakupów i sprzedaży są prawidłowo wypełnione Analiza stanu rachunkowości podatkowej wg VAT (sekcja Raporty – Analiza księgowa: Analiza rachunkowości VAT). Raport odzwierciedla kwoty naliczeń i odliczeń podatku VAT według rodzaju transakcji gospodarczych w ujęciu ogólnym oraz w podziale na rodzaj transakcji. Aby wygenerować raport należy w polu określić okres, który ma być sprawdzany Okres, wybierz organizację i kliknij przycisk Formularz. Domyślnie wybrana jest organizacja z katalogu Organizacje ze znakiem Główny. Jeśli w bazie danych przechowywane są dane tylko dla jednej organizacji, pole organizacji nie jest wyświetlane w formularzu raportu.

Każdy blok raportu zawiera dwa wskaźniki (rys. 2): na beżowym tle – podatek VAT naliczony w programie; na szarym tle – podatek VAT nie naliczony w programie, czyli potencjalnie zawierający błąd w naliczeniu podatku VAT. Aby wyświetlić wskaźnik i sprawdzić kalkulację, możesz dwukrotnie kliknąć kwotę każdego bloku.

Krok 4. Sprawdź swój status rozliczeniowy VAT

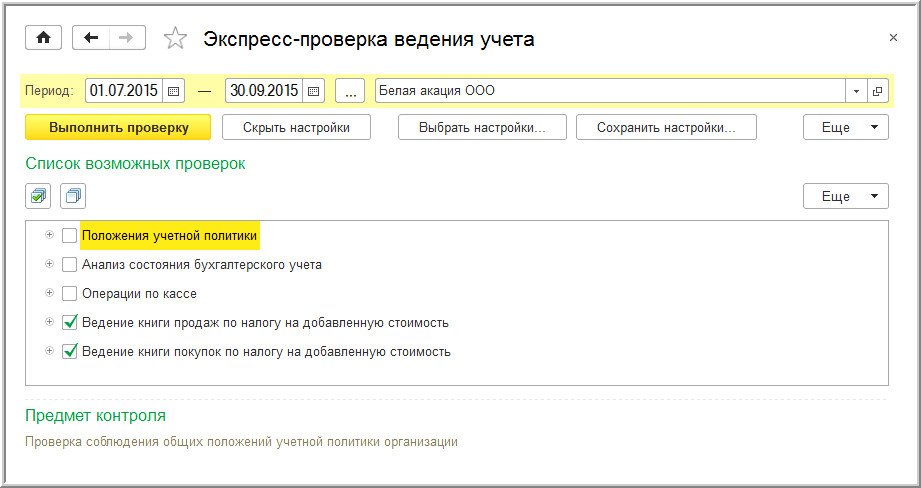

Istnieje inny sposób sprawdzenia, czy księgi zakupu i sprzedaży są prawidłowo wypełnione - poprzez przetworzenie Ekspresowe sprawdzenie księgowości. Przetwarzanie pozwoli (sekcja Raporty - Analiza księgowa: Ekspresowa kontrola) test:

- zgodność z ogólnymi zasadami rachunkowości;

- stan księgowości;

- poprawność transakcji gotówkowych;

- prawidłowe odzwierciedlenie transakcji związanych z prowadzeniem księgi sprzedaży;

- prawidłowe odzwierciedlenie transakcji związanych z prowadzeniem księgi zakupów.

Aby uruchomić sprawdzanie formularza musisz wybrać okres w polu Okres od... do... i organizacji, a następnie kliknij przycisk Pokaż ustawienia i użyj pól wyboru, aby zaznaczyć sekcje do sprawdzenia. Domyślnie sprawdzenie odbywa się dla wszystkich sekcji i całej listy sprawdzeń.

Kontrola ekspresowa obejmuje dwa bloki – sprawdzenie prowadzenia księgi sprzedaży i sprawdzenie prowadzenia księgi zakupów.

Sprawdzanie księgi sprzedaży

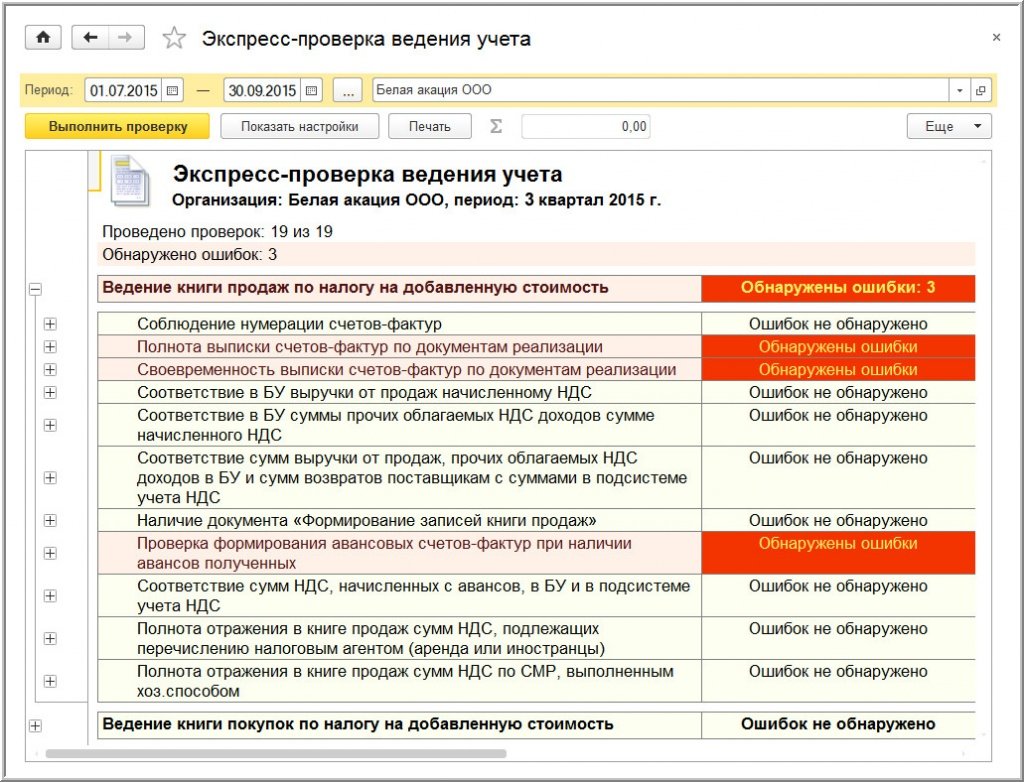

Na ryc. 3 przedstawia kontrole sekcji Prowadzenie księgi sprzedaży podatku od towarów i usług.

Ekspresowa kontrola księgowa rozwiązuje następujące problemy.

Sprawdzanie chronologii numeracji faktur. Zgodnie z Dekretem Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137 faktury należy numerować w porządku chronologicznym. Kontrola monitoruje chronologię i zgłasza naruszenia chronologii lub pominięcia w numeracji faktur.

Terminowe wystawianie faktur na podstawie dokumentów sprzedażowych. Zgodnie z ust. 3 art. 168 Kodeksu podatkowego Federacji Rosyjskiej faktury za transakcje sprzedaży towarów (praca, usługi) wystawiane są nie później niż pięć dni kalendarzowych, licząc od dnia wysyłki towaru (wykonanie pracy, świadczenie usług) . Audyt monitoruje przestrzeganie tego wymogu.

Kompletność wystawiania faktur na podstawie dokumentów sprzedaży. Zaimplementowana w programie metodologia rozliczania naliczeń podatku VAT przewiduje, że w przypadku organizacji będących płatnikami podatku VAT do każdego zaksięgowanego dokumentu sprzedaży należy dołączyć dokument zaksięgowany Faktura wystawiona. Kontrola ta kontroluje odstępstwa od metodologii.

Sprawdzanie tworzenia faktur zaliczkowych w obecności otrzymanych zaliczek. Podatnicy mają obowiązek wystawiać i rejestrować faktury w księdze sprzedaży nie tylko w przypadku transakcji sprzedaży, ale także w przypadku otrzymania pełnej lub częściowej przedpłaty na nadchodzącą sprzedaż. Podczas sprawdzania staje się jasne, czy dla wszystkich paragonów zaliczkowych wystawiono faktury.

Sekcja raportowania VAT Raportowanie.

Informacje o błędzie można uzyskać klikając znak plus po lewej stronie nazwy czeku. Dla każdej kontroli odczytywany jest jej wynik, możliwe przyczyny błędu, zalecenia dotyczące korekty i dostarczany jest szczegółowy raport o błędach.

Sprawdzanie księgi zakupów

Audyt księgi zakupów obejmuje następujące zagadnienia.

Kompletność otrzymania faktur na podstawie dokumentów paragonowych. Metodologia rozliczania przychodzącego podatku VAT w 1C: Księgowość 8 stanowi, że do każdego dokumentu paragonu musi być dołączona faktura dostawcy. Kontrola ta kontroluje odstępstwa od metodologii.

Dostępność dokumentu Dystrybucja podatku VAT. Jeżeli podatnik, zgodnie z klauzulą 4 art. 170 Kodeksu podatkowego Federacji Rosyjskiej musi prowadzić odrębną księgowość VAT; konieczne jest ustalenie w polityce rachunkowości parametrów w celu wspierania oddzielnej rachunkowości. Kontrola polega na tym, że jeżeli w okresie podatkowym podatnik (który w parametrach polityki rachunkowości wskazał obsługę odrębnej rachunkowości) przeprowadził transakcje sprzedaży, wówczas sprawdzana jest obecność zaksięgowanych dokumentów Dystrybucja podatku VAT.

Prawidłowość podziału podatku VAT. Raport sprawdza, czy dystrybucja jest prawidłowa. Kwota naliczonego podatku VAT do podziału na otrzymane towary (roboty budowlane, usługi) za okres rozliczeniowy (odbiór według rejestru) Odrębne rozliczanie podatku VAT), musi być równa kwocie podatku VAT rozdzielonej pomiędzy rodzaje działalności (koszt ewidencyjny Odrębne rozliczanie podatku VAT). Jeżeli równość ta nie zostanie zachowana na koniec okresu podatkowego w rejestrze Odrębne rozliczanie podatku VAT jest reszta ( Menu główne - Wszystkie funkcje - Raporty: Raport uniwersalny - rejestracja Oddzielna księgowość VAT), następnie system zgłasza błąd.

Dostępność dokumentu Generowanie wpisów do księgi zakupów. Wpisy do księgi zakupów w „1C: Księgowość 8” można wprowadzić za pomocą dokumentu Generowanie wpisów do księgi zakupów. Kontrola sprawdza dostępność tego typu dokumentów w odpowiednim okresie rozliczeniowym.

Aby przeprowadzić kontrolę prowadzenia księgi zakupów, należy kliknąć przycisk Wykonaj kontrolę. Wyniki prezentowane są w formie raportu, który przedstawia liczbę przeprowadzonych kontroli i wykrytych błędów (rys. 6).

Więcej o zadaniach, które rozwiązuje ekspresowa weryfikacja, przeczytasz w podsekcji „Raportowanie VAT” w sekcji „Raportowanie”. .