Faktura korygująca: zasady rejestracji

Za zakupione towary i usługi. Do czego potrzebna jest faktura korygująca, w jakich przypadkach jest wystawiana oraz jak ją prawidłowo przygotować i odzwierciedlić w rejestrach podatkowych dla podatku VAT, opowiemy w naszym artykule.

Powód wystawienia faktury i faktury korygującej omówiono w art. 169 Kodeksu podatkowego Federacji Rosyjskiej. Na ich podstawie nabywca towarów i usług zmniejsza wpłacaną do budżetu kwotę podatku od towarów i usług (wnioskowuje o odliczenie). Prawidłowe wykonanie tych dokumentów pozwala uniknąć roszczeń ze strony organów podatkowych. Formularze i zasady ich wypełniania określa dekret rządowy nr 1137 z dnia 26 grudnia 2011 r.

Formularz faktury

Faktura korygująca: w momencie wystawienia

W działalności gospodarczej często zdarzają się sytuacje, gdy kupujący i dostawca zgadzają się na zmianę ilości lub ceny dostawy. Na przykład rabat udzielany jest na całą partię towarów dostarczonych w ciągu roku po osiągnięciu określonej wielkości zakupów. W takim przypadku należy skorygować dokumenty przewozowe.

Dostawca wystawia fakturę korygującą w przypadku zmiany następujących wskaźników określonych w podstawowym dokumencie przewozowym:

- cena towarów (robot, usług);

- ilość towarów (roboty, usługi);

- jednocześnie zmieniła się cena i ilość;

- kupujący niebędący płatnikiem podatku VAT dokonuje zwrotu towaru.

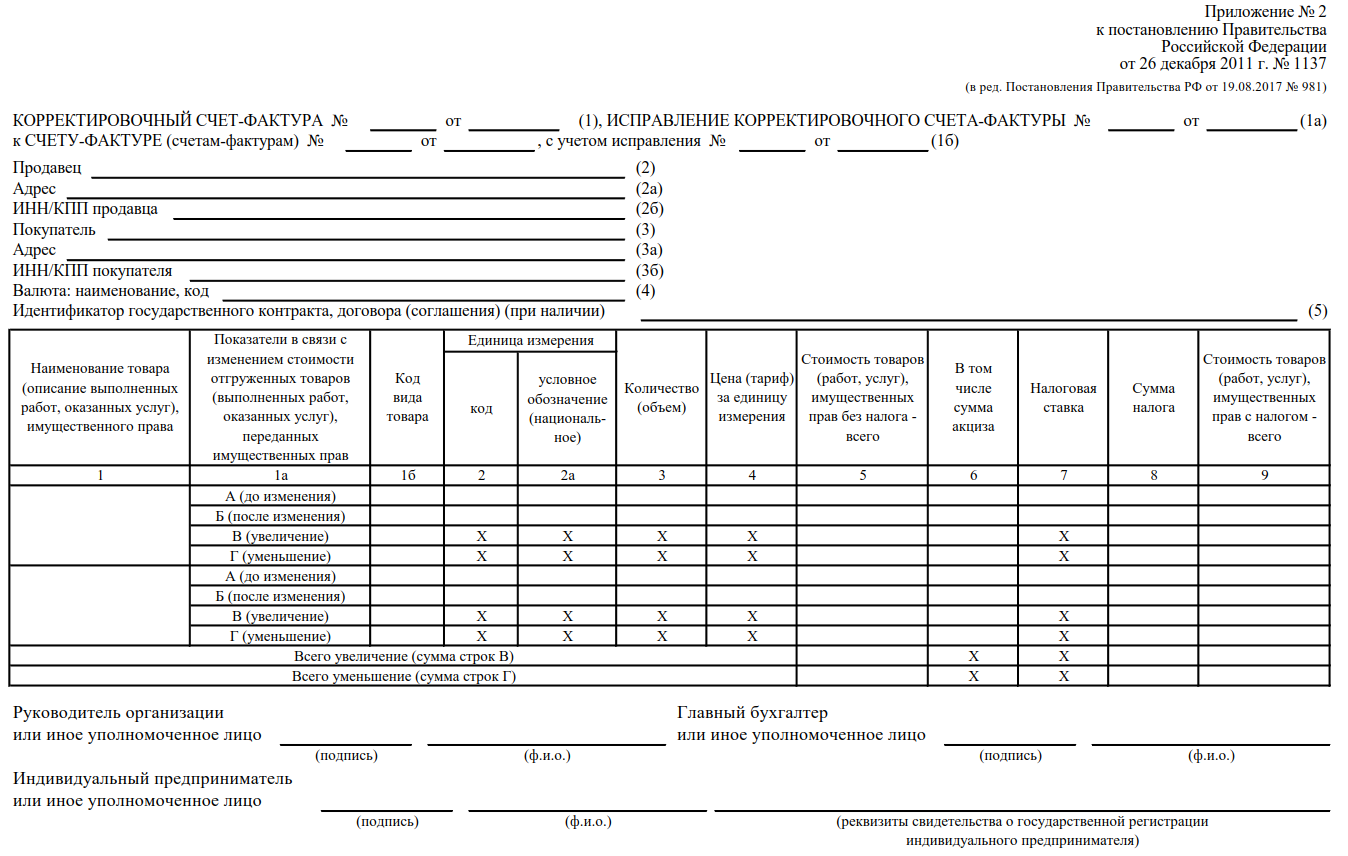

Formularz KSF

W przypadku stwierdzenia błędu w przygotowaniu podstawowej dokumentacji przewozowej konieczne jest wystawienie faktury korygującej.

Zasady projektowania

Na przygotowanie i dostarczenie kupującemu faktury korygującej od dnia podjęcia decyzji o wprowadzeniu zmian i jej udokumentowania przypada pięć dni. CSF należy sporządzić w dwóch egzemplarzach.

Jeżeli ceny lub ilości zmienią się dla kilku pozycji dokumentu podstawowego, wówczas informacje dla każdej pozycji należy podać osobno.

Ordynacja podatkowa umożliwia wystawienie jednej faktury korygującej na kilka faktur wysyłkowych wystawionych na jednego kupującego (klauzula 13, klauzula 5.2 Sztuka. 169). W takim przypadku można łącznie podać informacje o identycznych towarach (robotach, usługach), których wysyłka została udokumentowana w kilku dokumentach w różnym czasie. Jest to możliwe, jeżeli przesyłka została zrealizowana w tej samej cenie i uległy zmianie:

- ilość dostawy;

- cena jest taka sama w porównaniu z wysyłką.

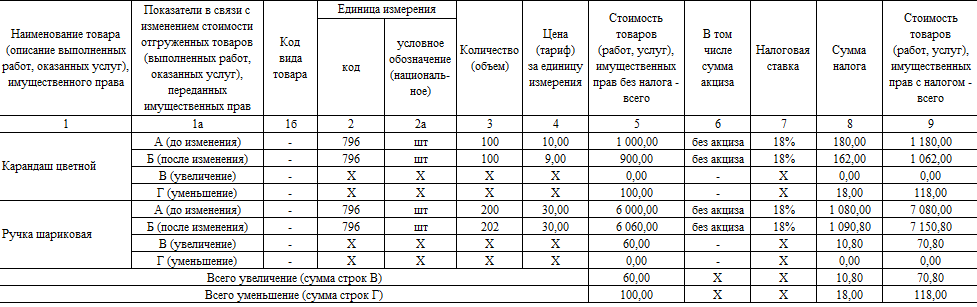

Przykład kompilacji CSF

W dniu 26 marca LLC „Firma” wysłała towar do JSC „Kupujący”. 25 maja uzgodniono zmianę ceny „Kolorowego ołówka” z 10 na 9 rubli. Ponadto podczas ponownego obliczania dostarczonego towaru odkryto, że „Długopis” został dostarczony w ilości 202 sztuk, czyli o 2 więcej niż wskazano w dokumentach wysyłkowych. 28.05.2018 LLC „Firma” wystawia KSF.

W wierszu 1 podajemy datę i numer PŚW, a w wierszu 1b – dane korygowanego dokumentu.

Linie 2-4 zawierają dane stron transakcji oraz walutę dokumentu.

W części tabelarycznej wskazujemy zmiany dla każdej pozycji osobno.

Na końcu formularza nie zapomnij podpisać osób odpowiedzialnych.

Odbicie w księdze zakupów i księdze sprzedaży

Wystawiając CSF ze wzrostem ceny lub ilości dostawy, sprzedawca odnotowuje to w księdze sprzedaży.

Faktury korygujące z tytułu obniżek są uwzględniane w księdze zakupów.

Kupujący musi postępować w następujący sposób:

- faktura korygująca od dostawcy z tytułu podwyżki - uwzględnij w księdze zakupów;

- faktura korygująca od dostawcy o obniżkę - odzwierciedlona w księdze sprzedaży.

Zapisów w księdze sprzedaży należy dokonywać ściśle w kwartale, w którym dokument został wystawiony (otrzymany przez kupującego). Wpisu o PŚW można dokonać w księdze zakupów w kwartale wydania (odbioru przez kupującego), a także w ciągu trzech lat od tej daty (klauzula 10