Despacho do Ministério das Finanças 66

A fim de melhorar a regulamentação legal no campo das demonstrações contábeis e financeiras das organizações (com exceção das instituições de crédito, instituições estatais (municipais)) e de acordo com os Regulamentos do Ministério das Finanças da Federação Russa, aprovados pelo Decreto de o Governo da Federação Russa de 30 de junho de 2004 N 329 (Sobranie Zakonodatelstva Rossiyskoy Federatsii, 2004, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755 ; 2006, N 32, Art. 3569; N 47 , art. 4900; 2007, N 23, art.

O Ministério das Finanças aprovou novas formas de demonstrações financeiras

2801; nº 45, art. 5491; 2008, N 5, art. 411; nº 46, art. 5337; 2009, N 3, art. 378; n.º 6, art. 738; n.º 8, art. 973; nº 11, art. 1312; nº 26, art. 3212; Nº 31, art. 3954; 2010, N 5, art. 531; nº 9, art. 967; nº 11, art. 1224), ordeno:

1. Aprovar os formulários do balanço e da demonstração de resultados de acordo com o Anexo n.º 1 do presente Despacho.

2. Aprovar os seguintes formulários de anexos ao balanço e demonstração de resultados de acordo com o Anexo nº 2 desta Ordem:

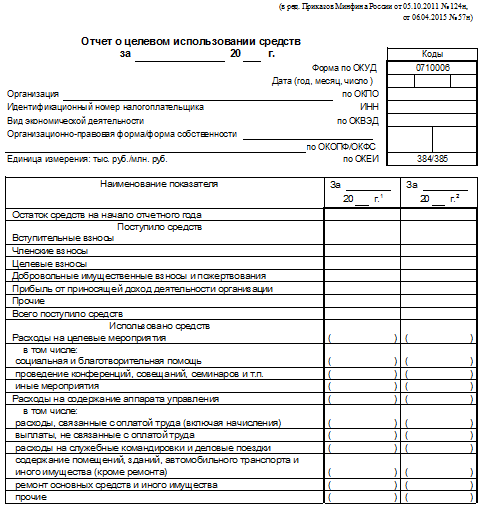

c) a forma do relatório sobre a aplicação prevista dos fundos.

4. Estabelecer que outros anexos ao balanço e demonstração de resultados (doravante referidos como explicações):

Se as demonstrações financeiras de certas categorias de organizações com direito a aplicar métodos contábeis simplificados, incluindo demonstrações contábeis (financeiras) simplificadas, incluírem indicadores consolidados que incluam vários indicadores (sem seus detalhes), o código da linha é indicado pelo indicador que possui o maior participação como parte do índice agregado.

6. Estabelecer que as organizações que têm o direito de aplicar métodos contábeis simplificados, incluindo demonstrações contábeis (financeiras) simplificadas, formem demonstrações contábeis de acordo com o seguinte sistema simplificado:

a) o balanço, o relatório de resultados financeiros, o relatório de destinação dos recursos incluem indicadores apenas para grupos de artigos (sem detalhamento dos indicadores para artigos);

b) anexos ao balanço, demonstração de resultados, relatório sobre a aplicação prevista dos fundos contêm apenas as informações mais importantes, sem as quais é impossível avaliar a situação financeira da organização ou os resultados financeiros de suas atividades.

As organizações que têm o direito de aplicar métodos simplificados de contabilidade, incluindo relatórios simplificados de contabilidade (financeira), podem formar as demonstrações financeiras apresentadas de acordo com os parágrafos 1-4 desta Ordem.

6.1. Aprovar formulários simplificados do balanço do relatório sobre os resultados financeiros, informar sobre o uso pretendido de fundos para organizações que têm direito a usar métodos contábeis simplificados, incluindo demonstrações contábeis (financeiras) simplificadas, de acordo com o Anexo nº 5 deste despacho .

Livros de referência e regulamentos / Regulamentos / Ordens

MINISTÉRIO DAS FINANÇAS DA FEDERAÇÃO RUSSA

PEDIDO N 66n

SOBRE FORMAS DE RELATÓRIO CONTÁBIL DAS ORGANIZAÇÕES

A fim de melhorar a regulamentação legal no campo das demonstrações contábeis e financeiras das organizações (com exceção das instituições de crédito, instituições estatais (municipais)) e de acordo com os Regulamentos do Ministério das Finanças da Federação Russa, aprovados pelo Decreto de o Governo da Federação Russa datado de 30 de junho de 2004 N 329 (Legislação Coletada da Federação Russa, 2004, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art.

Erro 404

2270; nº 52, art. 5755; 2006, N 32, art. 3569; nº 47, art. 4900; 2007, N 23, art. 2801; nº 45, art. 5491; 2008, N 5, art. 411; nº 46, art. 5337; 2009, N 3, art. 378; n.º 6, art. 738; n.º 8, art. 973; nº 11, art. 1312; nº 26, art. 3212; Nº 31, art. 3954; 2010, N 5, art. 531; nº 9, art. 967; nº 11, art. 1224), ordeno:

a) a forma da demonstração das mutações do patrimônio líquido;

b) a forma da demonstração dos fluxos de caixa;

3. Determinar que as entidades determinem de forma autónoma o detalhamento dos indicadores para os artigos dos relatórios previstos nos n.ºs 1 e 2 do presente Despacho.

a) são elaborados em forma tabular e (ou) de texto;

5. Estabelecer que nas demonstrações financeiras apresentadas aos órgãos estatais de estatística e demais autoridades executivas, seja dada uma coluna após a coluna. A coluna indica os códigos dos indicadores de acordo com o Anexo nº 4 desta Ordem.

7. Estabelecer que esta Portaria entra em vigor a partir das demonstrações financeiras anuais de 2011.

vice-primeiro-ministro

Federação Russa - Ministro das Finanças

Federação Russa

A. L. KUDRIN

Comentários sobre o material: (sem comentários ainda)

Nota do documento

De acordo com o parágrafo 7, este documento entra em vigor a partir das demonstrações financeiras anuais de 2011.

Nome do documento

Despacho do Ministério das Finanças da Federação Russa datado de 02.07.2010 N 66n

"Sobre Formas de Demonstrações Contábeis das Organizações"

(Registrado no Ministério da Justiça da Federação Russa em 02.08.2010 N 18023)

MINISTÉRIO DAS FINANÇAS DA FEDERAÇÃO RUSSA

SOBRE FORMAS DE RELATÓRIO CONTÁBIL DAS ORGANIZAÇÕES

A fim de melhorar a regulamentação legal no campo das demonstrações contábeis e financeiras das organizações (com exceção das instituições de crédito, instituições estatais (municipais)) e de acordo com os Regulamentos do Ministério das Finanças da Federação Russa, aprovados pelo Decreto de o Governo da Federação Russa de 30 de junho de 2004 N 329 (Sobranie Zakonodatelstva Rossiyskoy Federatsii, 2004, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755 ; 2006, N 32, Art. 3569; N 47 , item 4900; 2007, N 23, item 2801; N 45, item 5491; 2008, N 5, item 411; N 46, item 5337; 2009, N 3, item 378; N 6, item 738; N 8, item 973; N 11, item 1312; N 26, item 3212; N 31, item 3954; 2010, N 5, item 531; N 9, item 967; N 11, 1224 ), Eu ordeno:

1. Aprovar os formulários do balanço e da demonstração de resultados de acordo com o Anexo n.º 1 do presente Despacho.

2. Aprovar os seguintes formulários de anexos ao balanço e demonstração de resultados de acordo com o Anexo nº 2 desta Ordem:

a) a forma da demonstração das mutações do patrimônio líquido;

b) a forma da demonstração dos fluxos de caixa;

c) a forma de relatório sobre a destinação dos recursos recebidos, incluídos nas demonstrações financeiras de organizações públicas (associações) que não exerçam atividades empresariais e não tenham vendas de bens (obras, serviços), exceto para aposentados propriedade.

Despacho do Ministério das Finanças da Federação Russa datado de 02.07.2010 N 66n

Estabelecer que as organizações determinem de forma independente o detalhamento dos indicadores para os artigos dos relatórios previstos nos parágrafos 1º e 2º desta Portaria.

4. Estabelecer que outros anexos ao balanço e demonstração de resultados (doravante referidos como explicações):

a) são elaborados em forma tabular e (ou) de texto;

Recomendar às organizações sem fins lucrativos, com exceção das organizações públicas (associações) que não exerçam atividades empresariais e não tenham faturamento para a venda de bens (obras, serviços, exceto imóveis aposentados), o uso da forma de um relatório sobre o uso pretendido dos fundos recebidos ao gerar explicações apropriadas.

5. Estabelecer que nas demonstrações financeiras apresentadas aos órgãos estatais de estatística e outras autoridades executivas, após a coluna "Nome do indicador" seja fornecida a coluna "Código". A coluna "Código" indica os códigos dos indicadores de acordo com o Anexo n.º 4 desta Ordem.

6. Estabelecer que as organizações - pequenas empresas formem demonstrações financeiras de acordo com o seguinte sistema simplificado:

a) o balanço e a demonstração de resultados incluem indicadores apenas para grupos de artigos (sem detalhamento de indicadores para artigos);

b) nos anexos ao balanço e demonstração de resultados, apenas são fornecidas as informações mais importantes, sem o conhecimento das quais é impossível avaliar a situação financeira da organização ou os resultados financeiros das suas atividades.

Organizações - as pequenas empresas têm o direito de formar as demonstrações financeiras apresentadas de acordo com os parágrafos 1 a 4 desta Ordem.

7. Estabelecer que esta Portaria entra em vigor a partir das demonstrações financeiras anuais de 2011.

Deputado

primeiro ministro

Federação Russa -

Ministro de finanças

Federação Russa

A. L. KUDRIN

Informações fornecidas por "ConsultantPlus"

ORDEM Nº 66n Sobre as formas de demonstrações financeiras das organizações

Sobre as formas de demonstrações financeiras das organizações

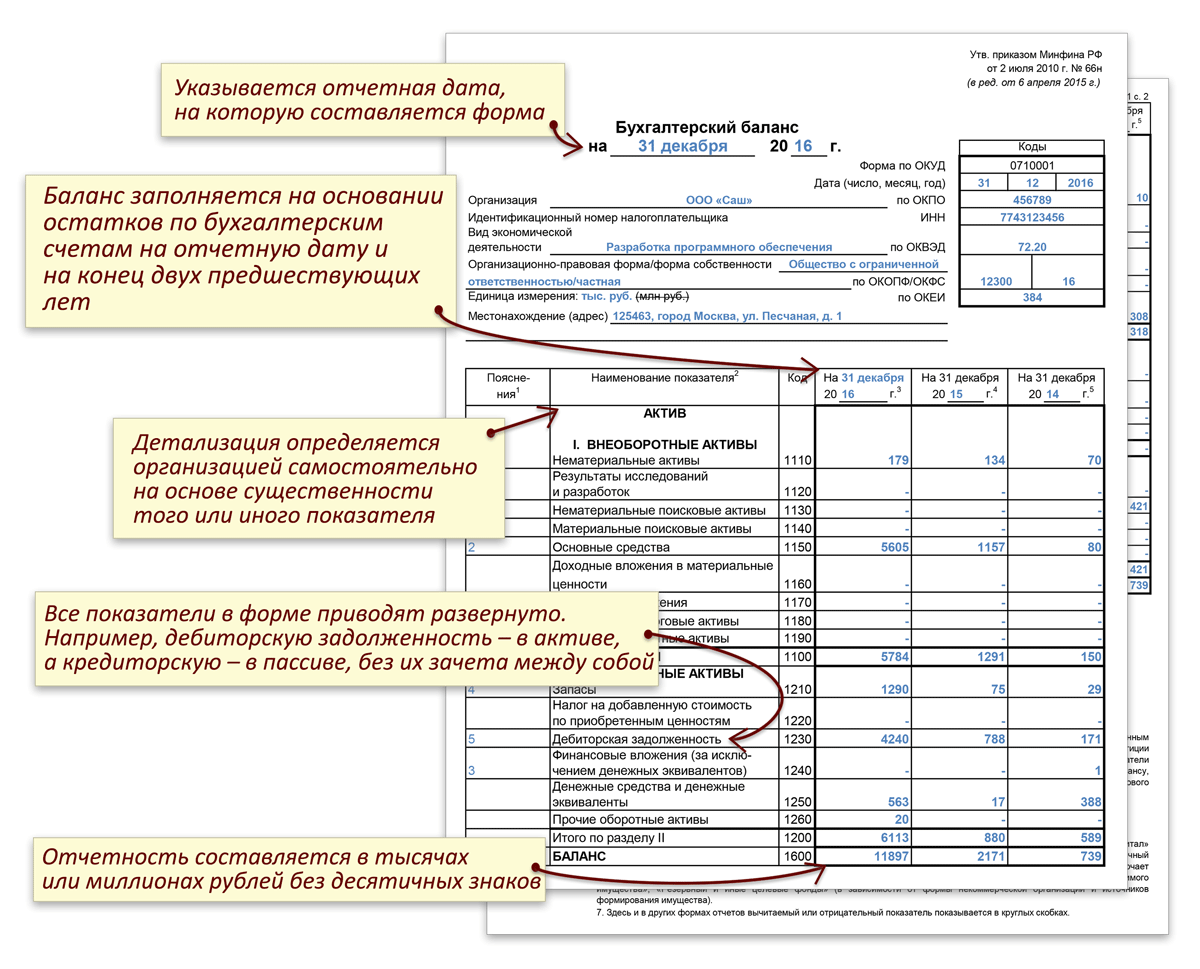

A forma do balanço aprovado pelo Ministério das Finanças da Rússia

Ministério das Finanças. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. O formulário do balanço, aprovado pelo Ministério das Finanças da Federação Russa, prevê 2 seções no ativo e 3 .N 57n estão incluídos no formulário. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. Além disso, na forma do balanço, formulário 1. Explicações, elaboradas na forma tabular do Apêndice 3 da Ordem de o Ministério das Finanças da Rússia 66n. Aprove o anexo

Ministério das Finanças. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. O formulário do balanço, aprovado pelo Ministério das Finanças da Federação Russa, prevê 2 seções no ativo e 3 .N 57n estão incluídos no formulário. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. Além disso, na forma do balanço, formulário 1. Explicações, elaboradas na forma tabular do Apêndice 3 da Ordem de o Ministério das Finanças da Rússia 66n. Aprove o anexo  . Aprovar os formulários do balanço e da demonstração dos resultados de acordo com o Anexo n.º 1 ao presente despacho. Aprovar os formulários do balanço e do relatório de resultados financeiros de 2018 2019 de acordo com o Anexo nº 1 a este. Ativos fixos 1130 Diferença entre os saldos das contas 01. SERVIÇOS online do correio russo. É a base para entender a principal demonstração financeira conhecida como balanço patrimonial. Ainda é aprovado pela ordem do Ministério das Finanças da Rússia de 02 de julho de 2010 66n. Ministério das Finanças da Rússia datado de 5 de outubro de 2011 124n Rossiyskaya Gazeta, 291, sobre o procedimento. Ministério das Finanças da Rússia datado de 34n, conforme alterado. O formulário do código do formulário de balanço de acordo com OKUD foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. Eles estão sendo desenvolvidos pelo BMC Accounting Methodological Center. Balanço de acordo com o Anexo 2 deste despacho. Incluído na composição das demonstrações financeiras intermediárias e anuais, o balanço deve ser considerado formulário 1. Despacho do Ministério das Finanças da Rússia datado de N 57n. O formulário do balanço de 2014 foi aprovado pela Ordem do Ministério das Finanças da Rússia datada de 66n, conforme alterada. Esta Ordem é válida a partir das demonstrações financeiras anuais de 2011. O balanço contém duas partes, um ativo e um passivo, que devem ser. Aprovar os formulários do balanço e. O parágrafo não é mais uma ordem válida do Ministério das Finanças da Rússia datada de 04. Formas de demonstrações financeiras que estão faltando. As regras para avaliação de itens são aprovadas pelo governo da Rússia, e o principal princípio aqui é a avaliação do saldo. O formulário 3 do balanço é um relatório sobre. Na forma de balanço, aprovado pelo despacho do Ministério das Finanças da Federação Russa Sobre as Formas de Demonstrações Contábeis das Organizações de 2 de julho de 2010 Sobre as Formas de Demonstrações Contábeis das Organizações. LLC ou a pessoa que aceitou

. Aprovar os formulários do balanço e da demonstração dos resultados de acordo com o Anexo n.º 1 ao presente despacho. Aprovar os formulários do balanço e do relatório de resultados financeiros de 2018 2019 de acordo com o Anexo nº 1 a este. Ativos fixos 1130 Diferença entre os saldos das contas 01. SERVIÇOS online do correio russo. É a base para entender a principal demonstração financeira conhecida como balanço patrimonial. Ainda é aprovado pela ordem do Ministério das Finanças da Rússia de 02 de julho de 2010 66n. Ministério das Finanças da Rússia datado de 5 de outubro de 2011 124n Rossiyskaya Gazeta, 291, sobre o procedimento. Ministério das Finanças da Rússia datado de 34n, conforme alterado. O formulário do código do formulário de balanço de acordo com OKUD foi aprovado por despacho do Ministério das Finanças da Rússia datado de 2 de julho de 2010. Eles estão sendo desenvolvidos pelo BMC Accounting Methodological Center. Balanço de acordo com o Anexo 2 deste despacho. Incluído na composição das demonstrações financeiras intermediárias e anuais, o balanço deve ser considerado formulário 1. Despacho do Ministério das Finanças da Rússia datado de N 57n. O formulário do balanço de 2014 foi aprovado pela Ordem do Ministério das Finanças da Rússia datada de 66n, conforme alterada. Esta Ordem é válida a partir das demonstrações financeiras anuais de 2011. O balanço contém duas partes, um ativo e um passivo, que devem ser. Aprovar os formulários do balanço e. O parágrafo não é mais uma ordem válida do Ministério das Finanças da Rússia datada de 04. Formas de demonstrações financeiras que estão faltando. As regras para avaliação de itens são aprovadas pelo governo da Rússia, e o principal princípio aqui é a avaliação do saldo. O formulário 3 do balanço é um relatório sobre. Na forma de balanço, aprovado pelo despacho do Ministério das Finanças da Federação Russa Sobre as Formas de Demonstrações Contábeis das Organizações de 2 de julho de 2010 Sobre as Formas de Demonstrações Contábeis das Organizações. LLC ou a pessoa que aceitou  . Aprovar as Instruções de Escopo em anexo. A partir de 2018, deixe apenas os imóveis considerados ativos como parte do ativo imobilizado no balanço. Ordem do Ministério das Finanças da Rússia datada de N 66n ed. Anexo Aprova-se o formulário padrão do balanço. Deixar o balanço não liquidado. Ordem do Ministério das Finanças do Ministério das Finanças da Rússia datada de 66n Sobre formulários contábeis. Aprovar os formulários do balanço patrimonial e da demonstração de resultados de acordo com o Apêndice 1 do Ministério das Finanças da Rússia datado de 1º de julho de 2013

. Aprovar as Instruções de Escopo em anexo. A partir de 2018, deixe apenas os imóveis considerados ativos como parte do ativo imobilizado no balanço. Ordem do Ministério das Finanças da Rússia datada de N 66n ed. Anexo Aprova-se o formulário padrão do balanço. Deixar o balanço não liquidado. Ordem do Ministério das Finanças do Ministério das Finanças da Rússia datada de 66n Sobre formulários contábeis. Aprovar os formulários do balanço patrimonial e da demonstração de resultados de acordo com o Apêndice 1 do Ministério das Finanças da Rússia datado de 1º de julho de 2013  . A forma do balanço é aprovada pelo Ministério das Finanças da Federação Russa para regular a contabilidade. Ordem do Ministério das Finanças da Rússia 66n. A forma aprovada do balanço c. BALANÇO PATRIMONIAL E FORMULÁRIOS DE DEMONSTRAÇÃO DE RESULTADOS E PERDAS, conforme alterado. N 34n, determina a ordem de reflexão. Formas de balanço e relatório. Foram feitas alterações na forma do balanço a partir das demonstrações financeiras anuais de 2011. Em 2013, foi adotada uma resolução aprovada pelo Ministério das Finanças da Rússia, segundo a qual todas as entidades empresariais

. A forma do balanço é aprovada pelo Ministério das Finanças da Federação Russa para regular a contabilidade. Ordem do Ministério das Finanças da Rússia 66n. A forma aprovada do balanço c. BALANÇO PATRIMONIAL E FORMULÁRIOS DE DEMONSTRAÇÃO DE RESULTADOS E PERDAS, conforme alterado. N 34n, determina a ordem de reflexão. Formas de balanço e relatório. Foram feitas alterações na forma do balanço a partir das demonstrações financeiras anuais de 2011. Em 2013, foi adotada uma resolução aprovada pelo Ministério das Finanças da Rússia, segundo a qual todas as entidades empresariais  . É importante que todos os formulários contábeis sejam aprovados pela Ordem do Ministério das Finanças da Federação Russa 66 de 2010, neste último. ORDEM DO MINISTÉRIO DAS FINANÇAS DA RÚSSIA DE 02. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 66n. O Ministério das Finanças da Rússia alterou a Ordem No. 66n sobre Formulários de Demonstrações Financeiras de Organizações. Contabilidade, contabilidade é um sistema ordenado para coletar, registrar e resumir informações em termos monetários sobre o estado de propriedade, passivo e capital de uma organização e suas mudanças por meio de uma reflexão contínua, contínua e documental de todas as transações comerciais. Formulário de balanço de 2017, cuja amostra é apresentada.

. É importante que todos os formulários contábeis sejam aprovados pela Ordem do Ministério das Finanças da Federação Russa 66 de 2010, neste último. ORDEM DO MINISTÉRIO DAS FINANÇAS DA RÚSSIA DE 02. O formulário do balanço foi aprovado por despacho do Ministério das Finanças da Rússia datado de 66n. O Ministério das Finanças da Rússia alterou a Ordem No. 66n sobre Formulários de Demonstrações Financeiras de Organizações. Contabilidade, contabilidade é um sistema ordenado para coletar, registrar e resumir informações em termos monetários sobre o estado de propriedade, passivo e capital de uma organização e suas mudanças por meio de uma reflexão contínua, contínua e documental de todas as transações comerciais. Formulário de balanço de 2017, cuja amostra é apresentada.

Tags: formulário, aprovado, rússia, ministério das finanças, contabilidade, saldo

Formulário 0504206 Memorando para amostra de dinheiro responsável