Ativo imobilizado no regime tributário simplificado: contabilização no livro de receitas e despesas

O procedimento de amortização de despesas com aquisição de imobilizado no regime fiscal simplificado depende da vida útil do imóvel e do momento da sua aquisição (antes ou depois da transição para o regime especial). Vamos imaginar isso na forma de um diagrama:

* Os valores gastos na aquisição de ativos fixos só podem ser considerados pelas entidades usuárias do regime tributário simplificado que tenham optado pelo objeto “receitas menos despesas”.

Como você pode ver, os ativos fixos do sistema tributário simplificado podem ser baixados de diferentes maneiras. Portanto, ao refletir as transações imobiliárias no livro de receitas e despesas, você pode cometer um erro. Para evitar isso, neste artigo mostraremos com exemplos como preencher um livro-razão de receitas e despesas contábeis em um determinado caso. Observemos que a partir de 1º de janeiro de 2013, o livro contábil deve ser mantido na forma aprovada por despacho do Ministério das Finanças da Rússia de 22 de outubro de 2012 nº 135n.

Ativo imobilizado do regime tributário simplificado na carteira de receitas e despesas

Para começar, vamos definir o que constitui ativos fixos de acordo com as regras do Capítulo 26.2 do Código Tributário da Federação Russa. Passemos ao n.º 4 do artigo 346.16 do código. Diz que neste caso é necessário utilizar as disposições do Capítulo 25 do Código Tributário da Federação Russa. Entre outras coisas, isso significa que o custo inicial da propriedade deve ser superior a 40.000 rublos. Somente neste caso é levado em consideração como meio primário.

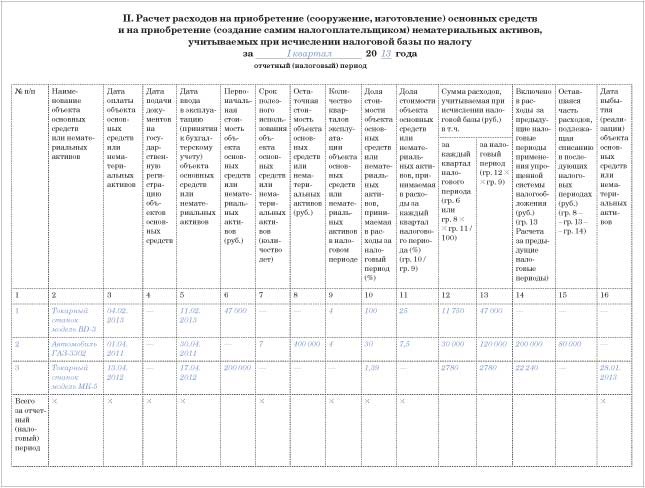

Agora sobre qual seção do livro você mostrará as despesas associadas à compra de ativos fixos. A Seção II é dedicada a isso. Calcule aqui para cada objeto separadamente. Afinal, a vida útil pode variar, o que significa que o procedimento de baixa será diferente.

As regras gerais para preenchimento da seção II são as seguintes. Forneça informações para cada período de relatório (imposto). Ou seja, primeiro você inserirá os dados do primeiro trimestre, depois do semestre, 9 meses e um ano. Faça lançamentos a partir da última data do relatório ou período fiscal.

Em seguida, transferirá os dados finais da última linha da tabela da secção II para a secção I do livro, nomeadamente para a coluna 5 “Despesas consideradas no cálculo da base tributável”. A inscrição deverá ser transferida para a última data do trimestre.

Contabilização de ativos fixos adquiridos no regime tributário simplificado

É possível amortizar integralmente o custo dos ativos fixos adquiridos em regime especial durante o ano em parcelas iguais. Naturalmente, após você refletir tal imóvel na conta 01 “Imobilizado”. Pois bem, com a condição obrigatória de ter pago ao fornecedor.

Ressaltamos: é melhor refletir de maneira uniforme as despesas com aquisição de ativo imobilizado. Esta é precisamente a abordagem recomendada pelos representantes do Ministério das Finanças da Rússia na carta datada de 27 de março de 2012, nº 03-11-11/103.

Mostre a parte das despesas que você baixa em cada trimestre na coluna 11 da seção II do livro. Mas a vida útil do ativo imobilizado neste caso não importa. Portanto, não é necessário preencher a coluna 7 da seção II do livro.

Ao determinar o valor das despesas a amortizar num determinado período, tenha em consideração o valor do imóvel incluindo IVA. Afinal, sua empresa não paga esse imposto e não o reembolsa pelo orçamento. E de acordo com as regras da PBU 6/01 - são elas que formam o custo inicial do imóvel adquirido no regime simplificado - os impostos não reembolsáveis devem ser incluídos nesse custo. O ativo imobilizado do regime fiscal simplificado é considerado juntamente com o IVA pago a montante. Este imposto não é um tipo separado de despesa.

Exemplo

A Vega LLC aplica um regime de tributação simplificado desde 1º de janeiro de 2013 e apura o imposto sobre a diferença entre receitas e despesas. Antes da simplificação, a empresa aplicava o regime geral de tributação. Em fevereiro de 2014, a empresa adquiriu um torno (modelo BD-3) no valor de RUB 47 mil. (incluindo IVA). No mesmo mês, a Vega LLC colocou a máquina em operação e transferiu o pagamento ao fornecedor. Ou seja, todas as condições para o reconhecimento de uma despesa foram atendidas.

Como a empresa adquiriu ativo imobilizado no regime tributário simplificado, o custo desse imóvel poderá ser integralmente amortizado em 2014.

A cada trimestre, a partir de 31 de março, o contador atribuirá uniformemente o custo da máquina adquirida às despesas. Quando simplificado, preencheu a Seção II do livro de contabilização de receitas e despesas da seguinte forma:

Contabilização de ativos fixos adquiridos antes do regime tributário simplificado

Vejamos os ativos fixos que a empresa comprou antes de mudar para condições simplificadas. A rapidez com que você amortiza seu custo depende de quanto tempo esse objeto pode durar: não mais que 3 anos, de 3 a 15 ou mais de 15 anos. Você determina o período de acordo com a classificação aprovada pelo Decreto do Governo da Federação Russa de 1º de janeiro de 2002 nº 1. Em qualquer caso, deve ser levado em consideração o valor residual (!) do ativo imobilizado. Ou seja, aquele que constava dos registros fiscais no dia a partir do qual você passou a utilizar o regime tributário simplificado. Via de regra, é 1º de janeiro. Este valor deve ser indicado na coluna 8 da seção II do livro.

A vida útil não excede 3 anos

O imobilizado com vida útil não superior a 3 anos pode ser baixado como despesa no primeiro ano de aplicação da simplificação. Mas novamente de maneira uniforme.

Ou seja, o procedimento de baixa neste caso é semelhante ao que deveria ser aplicado aos imóveis adquiridos durante a simplificação. Mas aí você leva em consideração o custo inicial do objeto. E aqui, repetimos, o residual.

A vida útil varia de 3 a 15 anos inclusive

Você estabeleceu que o imóvel adquirido faz parte de um grupo de objetos com vida útil de 3 a 15 anos. Nesse caso, você amortizará o valor residual do ativo imobilizado como despesa no prazo de 3 anos. Além disso, no primeiro ano de aplicação da simplificação, metade do custo pode ser tido em conta. No segundo ano - 30 por cento. E você amortizará os 20% restantes durante o terceiro ano.

Ao mesmo tempo, dentro de cada ano, reconheça as despesas de maneira uniforme - no final do trimestre. Mostre a parcela das despesas referente ao ano corrente na coluna 10 da seção II do livro.

Exemplo

Vamos usar as condições do exemplo anterior. A partir de 1º de janeiro de 2013, ou seja, na data de transição para o regime tributário simplificado, o ativo imobilizado passa a constar na contabilidade fiscal da Vega LLC. Este é um carro (modelo GAZ-3302) com valor residual de 400.000 rublos.

A vida útil da máquina é de 7 anos. Isso é previsto pela Classificação. Portanto, ao simplificar, o imóvel deve ser baixado no prazo de três anos.

Em 2013, a Vega LLC baixou metade do valor residual do carro como despesas. E em 2013 poderá levar em conta 30% do custo, ou seja, 120.000 rublos. (30.000 rublos trimestralmente). O contador refletiu essas despesas na seção II do livro/

A vida útil excede 15 anos

O valor residual dos ativos fixos que durarão mais de 15 anos deverá ser amortizado ao longo de 10 anos, e de forma uniforme.

Contabilização de operações de venda de ativos fixos no regime tributário simplificado

Sua empresa pode não apenas comprar imóveis, mas também vender imóveis antigos. Tais transações, é claro, também precisam ser registradas no livro de receitas e despesas (Seção II). Mas exatamente os valores que você reflete dependem de quanto tempo a propriedade funcionou para sua organização.

Se o ativo imobilizado estiver ao serviço da empresa há menos de 3 anos (e quando for objeto dos grupos de depreciação sétimo-décimo - menos de 10 anos), os valores anteriormente considerados nas despesas deverão ser recalculados. Você está vendendo um imóvel que está em uso há mais tempo? Então nenhum ajuste será necessário. Vamos considerar ambas as opções com mais detalhes.

A propriedade está em serviço há pelo menos três (10) anos

Suponha que no dia da venda de um ativo fixo sua vida útil real excedesse 3 anos. Ou 10 anos - se estamos falando de objetos do sétimo ao décimo grupos de depreciação.

Como dissemos antes, você não precisará ajustar despesas neste caso. Apenas no dia em que o pagamento for recebido do comprador, reflita todo o valor recebido na coluna 4 da seção I.

O produto principal foi usado há menos de três (10) anos

Se o imóvel o serviu há menos de 3 anos (10 anos para ativos fixos do sétimo ao décimo grupos de depreciação), terá que recalcular a base tributável de acordo com o regime tributário simplificado.

Além disso, o recálculo deve ser feito, mesmo que você tenha conseguido amortizar integralmente o custo do ativo imobilizado. A vida útil inicialmente definida não importa.

Como fazer um recálculo? Primeiro, determine o valor das deduções de depreciação de acordo com as regras do Capítulo 25 do Código Tributário da Federação Russa. Aliás, justamente para aqueles anos em que você atribuiu o custo do imobilizado às despesas, utilizando uma simplificação. Em seguida, o valor da depreciação resultante deve ser comparado com as despesas amortizadas durante a simplificação. Se a depreciação, de acordo com as regras do imposto de renda, for inferior aos valores que você considerou na época, você terá que pagar mora, multas e apresentar declarações atualizadas de anos anteriores.

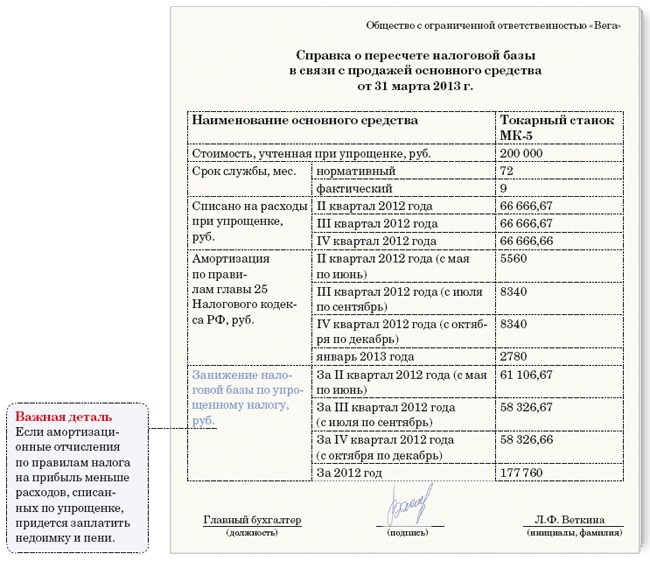

Não há seções especiais no livro onde você possa refletir o recálculo da base. Portanto, nesses casos, prepare certificados de forma livre. Esta ajuda pode ser assim, por exemplo:

No livro, na Seção II, é necessário indicar para referência a data em que você vendeu o ativo imobilizado (coluna 16). Além disso, refletir o valor das amortizações acumuladas de acordo com as regras do Capítulo 25 do Código e relativas a este ano. Afinal, no cálculo do imposto de renda, a depreciação é calculada com base no mês em que o imóvel foi vendido.

Exemplo

Vamos usar as condições do primeiro exemplo. Em abril de 2013, a empresa comprou um torno (modelo MK-5) no valor de 200.000 rublos. (incluindo IVA). A vida útil da máquina é de 6 anos (72 meses). No mesmo mês, a Vega LLC colocou a máquina em operação e pagou ao fornecedor. Como a empresa adquiriu um ativo imobilizado durante a simplificação, seu custo foi baixado integralmente como despesas em 2013 (uniformemente durante o 2º, 3º e 4º trimestres, ou seja, 66.666,67 rublos cada).

Em janeiro de 2014, a Vega LLC vendeu a máquina. Como a vida útil real era inferior a três anos (9 meses - de maio de 2013 a janeiro de 2014), o contador recalculou a base tributável simplificada para 2013. Ao mesmo tempo, o contador calculou a depreciação para janeiro de 2014 pelo método linear. O valor dos encargos de depreciação é de 2.780 rublos. (200.000 rublos × 1,39%) por mês. Em 2013, a depreciação foi de RUB 22.240. (2.780 rublos × 8 meses). O contador apresentou esse valor na seção II.