Program 1c contabilitate cont 21 semifabricate. Contabilitatea semifabricatelor de productie proprie si evaluarea acestora. Principalele puncte ale contabilității fiscale

Cum se generează un raport de producție pentru o tură în programul 1C 8.3

Pentru a lua în considerare lansarea de produse sau semifabricate în configurația 1C 8.3 Enterprise Accounting 3.0, este necesar să se genereze documentul „Raport de producție pentru o tură”. Poate reflecta serviciile pe care departamentele le oferă reciproc. Documentul este apelat din secțiunea „Producție” subsecțiunea „Ieșire”.

Configurarea contabilității producției în 1C 8.3

1. În secțiunea „Carti de referință și setări contabile”, în secțiunea „Producție”, trebuie să bifezi caseta „Activitatea de producție este în curs” și să selectezi tipul de prețuri planificate. La aceste prețuri, materialele vor fi anulate pentru producție.

Notă. Pentru instalare alt fel preţurilor, se utilizează documentul „Setarea preţurilor articolelor”.

2. În fila „Politica contabilă” este necesar să completați secțiunile „Producție” și „Stocuri”:

Caracteristici de completare a documentului „Raport de producție pentru o tură”

Producția de produse și semifabricate este reflectată în fila „Produse”, producția de servicii - în fila „Servicii”.

Principalele întrebări la care răspunde acest document sunt:

- Când?

- Câți?

- Din ce?

- În ce cont ar trebui încasate costurile?

Este important de reținut că anularea și distribuirea costurilor în programul 1C 8.3 are loc în contextul grupurilor de articole. Prin urmare, specificarea grupului de articole corect este o garanție a închiderii corecte a conturilor de cost la sfârșitul lunii.

Caseta de selectare „Stergere materiale” este necesară pentru a indica lista materialelor din care a fost eliberat produsul. Dacă această casetă este bifată, devine disponibilă fila „Materiale”, care poate fi completată automat făcând clic pe butonul „Umplere” în funcție de specificația selectată (selectată în fila „Produse”).

Există o eroare în figura de mai sus - elementul de cost din primul rând nu este indicat. Articolul poate fi completat direct în document (toate coloanele pot fi editate manual). Sau puteți specifica articolul în fișa de nomenclatură - atunci articolul va fi introdus automat în documente.

Pentru a indica deșeurile returnabile, există o filă specială cu același nume.

Dacă în politica contabila Dacă a fost aleasă metoda FIFO de anulare a inventarului, atunci în fila Materiale, ar apărea o coloană suplimentară, Document de înregistrare, iar analiza lotului ar fi completată în postări.

Notă. Contabilitatea loturilor poate fi dezactivată în secțiunea „Referințe și setări contabile” din fila „Inventar”.

Afișări de documente Raport de producție pentru o tură în 1C 8.3

Documentul Raport de producție în schimburi face următoarele intrări:

Afișarea afișării deșeurilor returnabile este evidențiată cu roșu.

Toate sumele sunt calculate pe baza prețurilor planificate, al căror tip este indicat în politica contabilă (fără TVA). Grupul de nomenclatură pentru eliminarea materialelor și pentru postarea produselor este același - „Paste de ciocolată”.

„Raport de producție pe schimb” și calculul costurilor

Cum să vezi costul produselor fabricate?

În primul rând, trebuie să închideți luna.

Pentru analiza costurilor, puteți crea bilanț pe contul de cheltuieli (Contul 20.01 - în cazul nostru). Dacă selectați grupul de articole dorit în secțiunea „Selecții”, raportul va afișa toate costurile, care în total dau prețul de cost.

În exemplul nostru, toate costurile sunt imputate unui singur element de cost - „Costurile materiale ale producției principale”. Să complicăm exemplul, să mai adăugăm un articol „Costurile departamentului calitate” și să ținem cont costurile materiale acest departament în costul de producţie.

Pentru a face acest lucru, vom folosi documentul nostru preferat „Raport de producție pentru o tură”. În ea, în fila „Servicii”, selectați serviciul corespunzător, contul de cost, departamentul (pentru care este efectuat serviciul), grupul de articole și elementul de cost.

În fila Materiale, indicați materialele utilizate. Consumabile necesare pentru controlul calității. Vă rugăm să rețineți că grupul de articole este același („Paste de ciocolată”) și este selectat un alt element de cost - „Cheltuieli departamentului de control al calității”.

Vom finaliza închiderea lunii și vom forma SARE în contul de 20 cu selecție după grupa de nomenclatură „Paste de ciocolată”.

După cum puteți vedea, structura costurilor s-a schimbat, a apărut articolul „Cheltuieli Departamentului de Control al Calității”.

Deci, documentul „Raport de producție pentru o tură” servește în primul rând pentru a contabiliza produsele fabricate, semifabricate și servicii, dar sarcina sa nu mai puțin importantă este de a colecta date, și anume, costurile directe necesare pentru calcularea costului.

Sursa: programmer1s.ru

Corectitudinea și promptitudinea determinării costului produselor fabricate este unul dintre factorii cheie care creează avantaje competitive orice producție. Contabilitatea producției, implementată în programe bazate pe 1C:Enterprise, nu numai că vă permite să obțineți rapid informații complete despre costul produselor fabricate, dar și să calculați profitabilitatea producției în sine. Aceste date pot servi drept bază pentru luarea deciziilor de management, planificare, atragere de investiții etc.

Etapele producției în 1C 8

Producția de orice fel de bunuri poate fi împărțită în mai multe cicluri condiționate:

- Achizitie si postare de materiale;

- Transferul materialelor în producție;

- Ieșire;

- Calculul costurilor produse terminate.

Astăzi vă vom spune în detaliu cum în 1C este luată în considerare producția ca proces, precum și cum sunt reflectate toate etapele acesteia. Instrumentul nostru va fi cel mai popular program al companiei 1C - „1C: Enterprise Accounting 3.0”, iar ca exemplu folosim industria ușoară, mai precis, producția de articole din piele.

Crearea unei game de produse în 1C

Contabilitatea producției începe cu definirea gamei de mărfuri produse. Pentru a face acest lucru, în sistemul 1C, accesați meniul „Directoare”, apoi în secțiunea „Bunuri și servicii”, faceți clic pe indicatorul „Nomenclatură”. Când faceți clic pe butonul „Creați”, apare fereastra „Nomenclatură (creare)”, în care trebuie să completați câmpurile care caracterizează numele produsului, complet și titlu scurt, numărul articolului și unitatea de măsură. În viitor, acest lucru va simplifica foarte mult contabilitatea produselor noastre. În exemplul nostru, aceasta este o geantă neagră din piele naturală.

După introducerea nomenclaturii în sistem pentru cel puțin un tip de material, sistemul activează fila „Specificații”.

În sens convențional, un caiet de sarcini este un document care stabilește cerințe. Specificația mărfurilor fabricate este o listă aprobată de materiale și accesorii pentru coaserea unei unități de mărfuri. În exemplul nostru, specificația include următoarea listă de materiale:

- Piele neagra naturala/40 cm;

- Fire negre / 20 m;

- Fermoar lung / 30 cm / 1 bucată;

- Fermoar scurt/15cm/1buc

Achiziționarea și afișarea materialelor în 1C

Contabilitatea producției în 1C trebuie să înceapă cu definirea estimărilor de cost. În continuare, departamentul de achiziții încheie o serie de contracte pentru achiziționarea materialelor necesare. Contabilitatea producției în 1C vă permite să înregistrați toate contractele, precum și facturile de la furnizori în legătură cu anumite contracte. Pentru a face acest lucru, în secțiunea „Achiziții”, selectați fila „Factură de la furnizor” sau „Facturi primite”.

După achitarea facturii, contabilitatea în 1C vă permite să acceptați materiale în depozit fără a reintroduce în sistem lista de mărfuri achiziționate. 1C înregistrează automat în debitul contului 10 „Materiale” din creditul contului 60 „Furnizori și antreprenori”.

Transferul materialelor în producție în sistemul 1C

Avem in stoc materialele necesare. Acum 1C permite formarea unui document electronic „Cerință-factură”. De ce avem nevoie de ea? Acest document vă permite să anulați materialele din depozit până la producție. Îl găsim în meniul „Producție”. Apoi, folosind butonul „Creează”, introduceți informații despre materialele necesare, cantitatea acestora, precum și contul de anulare.

Deținere acest documentîn 1C se va formula înregistrarea radierii materialelor (creditul contului 10) pentru producție (debitul contului 20). Cerinta-factura poate fi generata atat pentru un singur tip de material, cat si pentru toate materialele necesare productiei. Vă rugăm să rețineți că contabilitatea în 1C vă permite să anulați pentru producție doar acele materiale care au fost creditate anterior în depozit, ceea ce creează un control suplimentar, atât în ceea ce privește contabilizarea materialelor din depozit, cât și anularea efectivă în producție. La rândul său, alegerea corectă a nomenclaturii va permite evitarea ștergerii materialelor care nu au legătură directă cu acest tip de produs. Adică, dacă o organizație, de exemplu, este angajată în producția a două sau mai multe tipuri de produse, controlul conform modului „nomenclatură” va ajuta la evitarea inexactităților în contabilitate.

Pentru a coase o geantă de mână, este necesar să ștergeți următoarele materiale pentru producție:

- Piele originală;

- Fire;

- Fitinguri;

- Material de căptușeală.

Aceste costuri formează costurile variabile ale producției noastre.

Pentru reflecție costuri fixe producție, este necesar să debifați caseta „Conturi de cost” din fila „Materiale” din documentul „Cerință-factură”. Această operațiune vă va permite să creați o nouă filă „Cont de cost”. Deoarece în exemplul nostru organizația se ocupă doar de coaserea genților, toate celelalte costuri asociate cu întreținerea personalului de conducere pot fi eliminate imediat în producție.

Contabilizarea eliberării produselor finite în 1C

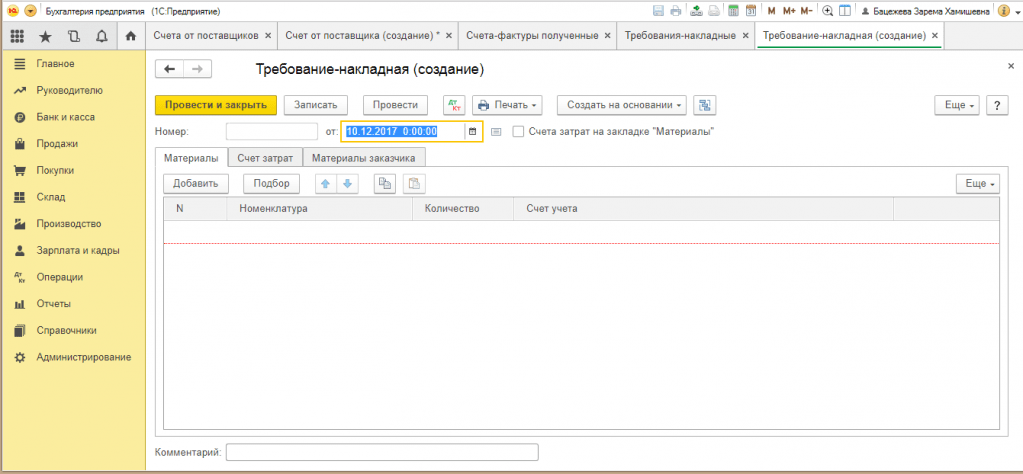

Pe baza rezultatelor muncii în ture, în meniul „Producție” este creat documentul „Raport de producție pentru tură”.

Acest document reflectă numărul de saci cusute pe schimb. Pentru a face acest lucru, apăsați butonul „Creare” din meniu, apoi în cartea de referință „Nomenclatură”, selectați tipul de genți din piele naturală cusute pentru tură, setați cantitatea și estimarea cost planificat(deoarece costul real este calculat pe baza rezultatelor lunii, după ce toate operațiunile de rutină au fost finalizate). Vă rugăm să rețineți că documentul „Raport de producție pentru o tură” poate fi generat și pe baza „Cerințe-factură”.

Important! În acest document, trebuie să selectați contul 43 „Produse finite”, precum și să legați specificația unui anumit tip de pungi, deoarece acestea pot diferi ca culoare, cu alte costuri de producție identice.

În fila „Materiale”, apăsarea butonului „Umplere” va permite lui 1C să transfere automat toate materialele necesare de la specificație la producția unei unități a produsului, în timp ce caracteristicile cantitative pot fi editate. Totodată, se vor șterge materialele pentru producție: piele, fire, accesorii, material de căptușeală. Această operațiune este însoțită de înregistrarea Debit 20 al contului „Producție principală” / Credit 10 al contului „Materiale”. Contabilitatea în 1C vă permite să generați simultan, la înregistrarea acestui document, o înregistrare pentru eliberarea produselor din producție: Contul de debit 43 „Produse finite” / Contul de credit 20 „Producție principală”.

Calculul costului produselor finite în 1C

Documentele „Cerință-factură” și „Raport de producție pentru o tură” formează aceleași postări pentru anularea materialelor pentru producție (Dt-20 ch. Kt-10 ch.). Pentru a nu anula de două ori aceleași materiale pentru producție, trebuie să publicați unul dintre documentele specificate - „Raport de producție pentru o tură”, deoarece, pe lângă anularea materialelor, generează o înregistrare pentru eliberarea produselor din producție. .

Calcul costul actual produsul finit se realizează în 1C efectuarea operațiune programată la sfârșitul lunii. Pentru a face acest lucru, în meniul „Operațiuni” trebuie să selectați secțiunea „Operațiuni regulate”. Prin apăsarea butonului „Creează” se formează o listă de operațiuni de rutină: „deprecierea costului mijloacelor fixe”, „calculul impozitelor” și așa mai departe. Alegem să creăm un document electronic „Închiderea conturilor 20, 23, 25, 26”. Reamintim că debitul contului 20 „Producție principală” reflectă costurile atribuite producției, iar creditul ia în considerare produsele finite din producție. Diferența dintre debitul și creditul contului 20 este costul real al bunurilor pe care le-am produs.

Contabilitatea lucrărilor în curs în 1C

Datorită 1C, contabilitatea producției este mult simplificată și vă permite să controlați procesul de producție în fiecare dintre etapele sale. Cu toate acestea, vă rugăm să rețineți că sfârșitul lunii și efectuarea operațiunilor de rutină nu coincid întotdeauna cu procesul de producție, iar la sfârșitul perioadei de raportare pot exista lucrări în curs. Pentru solutii această problemă contabilitatea în 1C este completată de modulul „Inventarul lucrărilor în curs”. Importanța acestei operațiuni se datorează faptului că contabilitatea lucrărilor în curs este direct legată de rezultate financiare activităţile organizaţiei pentru perioadă de raportare. Pe lângă îndeplinirea cerințelor contabilitate inventarul periodic al lucrărilor în curs vă permite să evaluați calitatea produselor, conformitatea cu nomenclatura acestuia, prezența defectelor sau a surplusului în producție.

Pentru a înregistra corect lucrările în curs în 1C, trebuie să selectați secțiunea „Inventar WIP” din meniul „Producție”. Documentul este conceput pentru a contabiliza soldurile pe divizii de cost, precum și conturile de contabilitate a costurilor. Făcând clic pe butonul „Creează”, formăm document electronic„Inventarul lucrărilor în curs (creare)”. În continuare, completăm secvențial detaliile documentului: numărul, data, valoarea soldului în contextul grupurilor de articole etc.

La formarea costului produselor finite, acesta poate include costul WIP al lunii precedente. Este important de reținut că lucrările în curs de desfășurare sunt un produs care nu a trecut toate etapele (etapele) de producție la o anumită dată. La contabilizarea lucrărilor în curs se aplică și contul 21 „Produse semifabricate”. producție proprie».

Contabilitatea semifabricatelor de productie proprie in 1C

Utilizarea contului 21 „Produse semifabricate din producție proprie” în contabilitate este necesară pentru organizațiile care au stabilit eliberarea semifabricatelor ca ciclu de producție separat, alte companii țin evidența semifabricatelor ca parte a lucrărilor în progres. Debitul acestui cont în corespondență cu contul 20 „Producție principală” reflectă suma costurilor efective de fabricație a semifabricatelor, creditul este utilizat pentru anularea costului semifabricatelor uzate în aceleași conturi de producție.

Producția de semifabricate este documentată de documentul „Raport de producție pentru o tură”, creat în meniul „Producție” / „Ieșire produs”. Se completează secvenţial câmpurile: cont de anulare (de regulă, 20/1 „Producţie principală”), unitatea de producţie care a produs semifabricatul, cantitatea, costul planificat, contul contabil 21 „Produse semifabricate de producție proprie”. Publicarea acestui document stă la baza contabilizării semifabricatelor aflate în stoc.

Închiderea conturilor de cost în 1C

Închiderea conturilor de cheltuieli (20/21/25/26/29) se realizează prin efectuarea operațiunii programate „Închiderea lunii”. Dacă totul este relativ clar cu costuri directe (acestea sunt materiale, salariu lucrătorii angajați în producția unui anumit tip de produs), apoi cu costuri generale (indirecte), totul este mult mai complicat. Pentru o distribuție corectă costuri indirecte contabilul trebuie să elaboreze cu atenție și să reflecte în secțiunea „Politica contabilă” metoda de alocare a costurilor. De regulă, această distribuție este proporțională fie cu producția de produse finite, fie cu salariile.

În cazul în care metoda de contabilizare a costurilor este reflectată incorect sau incomplet, sistemul 1C oferă informații care indică o anumită eroare în politica contabilă, precum și o propunere de eliminare a acesteia.

Costurile indirecte sunt debitate în contul 20 „Producție principală” sau imediat debitate în contul 90 „Vânzări”. Închiderea conturilor pentru contabilizarea costurilor indirecte se efectuează înainte de închiderea contului 20 „Producție principală”.

Odată cu setarea corectă a contabilizării costurilor indirecte, sumele din conturile 25/26/29 vor fi repartizate între grupele de produse de produse manufacturate proporțional cu metoda selectată. În exemplul nostru, organizația produce doar o geantă de mână și, prin urmare, toate sumele de costuri indirecte sunt anulate numai pentru producția acestui produs. Contul 20 „Producție principală” se închide de contul 40 „Produse finite”.

În concluzie, aș dori să remarc încă o dată că capacitățile contabile implementate în programul 1C: Contabilitate acoperă toate etapele de producție și oferă oportunități ample de monitorizare, analiză și urmărire a progresului acestora. Desigur, contabilitatea producției din programul pe care l-am considerat are un caracter universal și, prin urmare, oarecum „superficial”. Cele mai complete posibilități de automatizare a contabilității la o întreprindere de producție sunt oferite în soluții precum 1C: UNF, 1C: Integrated Automation, precum și pentru cele mai mari industrii - 1C: ERP.

Produsele software din familia „1C” vă permit să păstrați înregistrări în organizații ale celor mai multe forme și domenii de activitate, inclusiv întreprinderile de producție cu un ciclu de producție complex. Procesul contabil la astfel de întreprinderi este caracterizat de o serie de caracteristici legate, în primul rând, de calcularea costului produselor finite și semifabricatelor produse în diferite etape de producție. În acest articol, metodologii companiei „1C” dezvăluie caracteristicile organizației în programul „1C: Contabilitatea 8” de calculare a costului de producție atunci când se utilizează metoda progresivă a contabilității costurilor.

Orez. 1

Producție în mai multe etape

Organizarea contabilitatii pentru întreprinderile producătoare necesită de la contabil nu numai prezența unor cunoștințe profesionale profunde, ci și o înțelegere a schemei tehnologice de producție la întreprindere. Acesta din urmă este relevant în special pentru întreprinderile din industria textilă, alimentară, chimică și alte industrii, care se caracterizează printr-un proces tehnologic complex de producție, constând dintr-un număr de faze, etape (repartiții) independente succesive.

În acest caz, redistribuirea poate fi definită ca o piesă finită proces tehnologic(un ansamblu de operațiuni tehnologice), care se încheie cu eliberarea unui produs intermediar sau final (semifabricat sau produs finit) - în continuare îl vom desemna prin termenul de „repartiție tehnologică”. Un produs intermediar (produs semifabricat din producție proprie) poate fi trimis pentru prelucrare ulterioară (prelucrare) în următoarele etape tehnologice de producție produs final, și implementat pe lateral.

O astfel de organizare a producției necesită calcularea costului semifabricatelor, produselor finale și serviciilor, respectând succesiunea producției acestora. În aceste scopuri se urmărește metoda de contabilizare a costurilor pe perit, în care obiectul contabilității este o redistribuire separată. Care este diferența dintre o redistribuire ca obiect al contabilității costurilor și o redistribuire tehnologică?

Faptul este că atunci când alegeți un obiect de contabilitate a costurilor conform metodei pas cu pas, trebuie luate în considerare nu numai etapele procesului tehnologic, ci și compoziția costurilor pentru producția de semifabricate, caracteristicile evaluării lucrărilor în curs etc. Prin urmare, obiectul contabilității costurilor - redistribuirea poate fi nu numai o redistribuire tehnologică separată, ci și o combinație a mai multor astfel de redistribuiri cu aceeași compoziție a costurilor, obiecte de calcul (anumite tipuri de semifabricate de producție proprie, gata de utilizare ulterioară în producție sau pentru vânzare, iar în ultima redistribuire - produsul finit).

Pentru fiecare redistribuire se determină componența costurilor de producție și costul unitar al fiecărui obiect de calcul - semifabricat, produs finit, serviciu (vezi Fig. 1). În primul rând, se calculează costul semifabricatelor produse în etape intermediare și costul serviciilor interne, în etapa finală - costul produselor finite și al serviciilor furnizate clienților terți.

Orez. 1

Etape de producție

Pentru a asigura calculul costului de producție al semifabricatelor în fiecare etapă, contabilitatea costurilor se realizează în următoarele secțiuni analitice: conturi de contabilitate a costurilor; diviziile organizației; grupe de nomenclatură (tipuri de produse manufacturate, semifabricate de producție proprie, servicii).

Costul semifabricatelor de producție proprie, al produselor și serviciilor la fiecare etapă individuală se determină în funcție de datele privind volumul costurilor și soldul lucrărilor în derulare din această etapă și se reflectă în creditul contului de contabilitate a costurilor. pe divizii și grupuri de produse.

redistribuire

Caracteristicile de mai sus de determinare a obiectelor de contabilitate a costurilor și de organizare a nivelurilor de analiză dictează următoarea secvență: înainte de a calcula costul produselor finite, este necesar să se calculeze costul semifabricatelor produse la prima și fiecare etapă de procesare ulterioară. Având în vedere acest lucru, conturile de contabilizare a costurilor de producție pentru divizii și grupuri de articole sunt închise ținând cont de o procedură specială.

În primul rând, se calculează costul producției de semifabricate în prima etapă. Prima etapă de prelucrare este considerată a fi cea în care se folosesc doar materii prime și materiale (fără semifabricate de producție proprie - rezultatele altor etape de prelucrare). Apoi se calculează costul semifabricatelor, ale căror costuri de producție includ costul semifabricatelor (produse, servicii) din prima etapă (aceasta va fi considerată a doua etapă) și așa mai departe ... ( vezi Fig. 2).

Orez. 2

Stabilirea ordinii de redistribuire

Ordinea de redistribuire în „1C: Contabilitate 8” poate fi setată de utilizator independent sau determinată automat (meniu Companie -> Politica contabila -> Productie -> redistribuire). Se recomandă utilizarea calculului automat, deoarece această metodă ajută la reducerea numărului de erori de introducere a datelor. Când este aplicat, programul determină ordinea redistribuirilor conform algoritmului descris în secțiunea „Repartiții”.

Organizații care țin evidența lansării semifabricatelor (produselor finite) la costul planificat (normativ) folosind contul 40 „Ieșire produs” (meniu Companie -> Politica contabila -> Productie -> Lansare de produse, servicii), trebuie avute în vedere următoarele. Datorită caracteristicilor metodologice ale evaluării produselor finite atunci când se utilizează această metodă (în care produsele finite sunt reflectate în contul 43 la costul planificat, și nu la costul real), este imposibil să se determine automat ordinea de redistribuire. Acest lucru, totuși, nu îi privează pe utilizatorii programului de posibilitatea unor setări flexibile pentru ordinea redistribuirii. Trebuie doar setate manual: costul producției într-o etapă separată este calculat în funcție de ordinea diviziunilor stabilită de document Stabilirea ordinii departamentelor pentru inchiderea conturilor.

Contul 21 de contabilitate este un cont activ „Semifabricate de producție proprie”, servește la înregistrarea costurilor asociate fabricării și procesării semifabricatelor. Prin utilizarea postări standardși exemple practice, vom lua în considerare specificul utilizării a 21 de conturi și caracteristicile reflectării tranzacțiilor pentru contabilizarea produselor semifabricate din producția proprie

Produsele semifabricate de producție proprie sunt materiale care au fost prelucrate într-un stadiu tehnologic finalizat. Ele pot fi utilizate pentru prelucrare ulterioară la aceeași întreprindere sau pot fi vândute unei contrapărți pentru prelucrare ulterioară.

La întreprinderile cu ciclu complet, unde materiile prime trec prin mai multe etape de prelucrare sau redistribuire, contul 21 „Produse semifabricate din producție proprie” poate fi utilizat pentru a contabiliza producția de semifabricate în fiecare proces.

Produsele semifabricate din producție proprie pot fi atribuite lucrărilor în curs de execuție (clauza 63 din Regulamentul de contabilitate și situațiile financiare Nr. 34n, aprobat. Ministerul Finanțelor din 29 iulie 1998) Există mai multe modalități de evaluare:

În conformitate cu cerințele articolului 319 din Codul fiscal al Federației Ruse, costul produselor semifabricate de producție proprie este determinat pe baza evaluării produselor finite. Prin urmare, în contabilitatea fiscală este utilizată o singură metodă de evaluare:

- costurile directe ale întreprinderii.

În politica contabilă, este necesar să se prescrie o listă de costuri directe (scrisoarea Ministerului Finanțelor nr. 03-03-06 / 4/78 din 26 august 2010). De exemplu, lista costurilor directe include: costuri materiale, costuri cu forța de muncă, contribuțiile la asigurările sociale, amortizarea acumulată.

La calcularea costului produselor finite, produsele semifabricate de producție proprie sunt incluse în calcul sub forma unui articol complex sau sunt incluse în articolele de cost extinse.

Contul 21 în contabilitate

Produsele semifabricate din producție proprie se înregistrează în contul 21 în corespondență cu contul 20 - când semifabricate sunt utilizate în producție proprie și cu contul 90 - când semifabricate sunt vândute unei contrapărți:

Debitul contului 21 reflecta primirea semifabricatelor si surplusul acestora constatat in timpul inventarierii. Creditul contului ține cont de consumul de semifabricate în timpul transferului pentru prelucrare ulterioară, vânzarea acestora sau identificarea lipsurilor în depozit.

Pe contul 21, contabilitatea analitică poate fi ținută pe locații de depozitare, după nume, tipuri, soiuri și așa mai departe.

Obțineți 267 de lecții video 1C gratuit:

Înregistrări standard pentru 21 de conturi „Produse semifabricate de producție proprie”

Principalele intrări pentru 21 de conturi utilizate în contabilitate sunt prezentate în tabelul de mai jos:

| Debit cont | Credit de cont | Descrierea operațiunii |

| 21 | 20 | Recepție semifabricate din producție proprie |

| 21 | 23 | Recepția semifabricatelor fabricate prin producție auxiliară |

| 21 | 40 | Recepția produselor finite pentru utilizare ulterioară ca semifabricat |

| 21 | 91.01 | Surplusul de semifabricate identificat pe parcursul inventarierii a fost creditat |

| 20 | 21 | Produsele semifabricate sunt puse în producție pentru prelucrare ulterioară |

| 23 (25;26) | 21 | Costul semifabricatelor este inclus în costul producției auxiliare (costuri generale; cheltuieli generale de afaceri) |

| 28 | 21 | Radierea semifabricatelor defecte de producție proprie |

| 91.02 | 21 | Costul semifabricatelor de producție proprie, anulate sau vândute, se reflectă în alte cheltuieli |

| 94 | 21 | Lipsa dezvăluită de semifabricate este reflectată |

Exemple de operațiuni pe 21 de conturi

Exemplul 1. Costul semifabricatelor include doar costul materiilor prime și materialelor

De exemplu, VESNA LLC produce piese care sunt utilizate în propria producție. În ianuarie 2017 au fost fabricate 150 de piese. Costurile au inclus:

Produsele semifabricate sunt evaluate la costul materiilor prime și materialelor. Firele generate:

| Dt | CT | Cantitate, frecați. | Descrierea cablajului | O bază de documente |

| 20 | 10 | 1 200 000 | Cerința facturii | |

| 20 | 70 (69); 02 | 1 430 000 | Costuri reflectate (salariu, contributii sociale, amortizare) pentru fabricarea produselor finite | |

| 21 | 20 | 1 200 000 | Produsele semifabricate sunt creditate în depozit | Raport de producție pe schimb |

| 20 | 21 | 1 200 000 | Semifabricate transferate în producție | Cerința facturii |

Exemplul 2. Produsele semifabricate sunt evaluate la costuri directe

Luați în considerare exemplul anterior, VESNA LLC produce piese care sunt utilizate în propria producție. În ianuarie 2017 au fost fabricate 150 de piese. Costurile includ:

- Materii prime și materiale - 1.200.000 de ruble;

- Salariu și contribuții sociale - 980.000 de ruble;

- Taxele de amortizare - 450.000 de ruble.

Produsele semifabricate de producție proprie sunt evaluate la costuri directe: materii prime și materiale; salariu; contribuții sociale; amortizarea acumulată și așa mai departe, conform politicii contabile. Firele generate:

| Dt | CT | Cantitate, frecați. | Descrierea cablajului | O bază de documente |

| 20 | 10 | 1 200 000 | Se ia în considerare costul materiilor prime și al materialelor amortizate pentru fabricarea pieselor | Cerința facturii |

| 20 | 70 (69) | 980 000 | A reflectat valoarea salariului și contribuțiilor sociale | Salarizare. |

| 20 | 02 | 450 000 | Amortizarea acumulată reflectată | Taxa de amortizare. |

| 21 | 20 | 2 630 000 | Recepție semifabricate de producție proprie la depozit (1.200.000 + 980.000 + 450.000) | Raport de producție pe schimb |

Exemplul 3. Costul semifabricatelor de producție proprie include suplimentar costurile indirecte

Să presupunem că VESNA LLC produce partea 1 și partea 2, care sunt utilizate în propria sa producție.

Ca parte a costurilor directe pentru producția pieselor1, se iau în considerare următoarele:

- Materii prime și materiale - 1.200.000 de ruble;

- Salariu și contribuții sociale - 980.000 de ruble;

- Taxele de amortizare - 450.000 de ruble.

Ca parte a costurilor directe pentru producția de piese2, se iau în considerare următoarele:

- Materii prime și materiale - 1.050.000 de ruble;

- Salariu și contribuții sociale - 950.000 de ruble;

- Taxele de amortizare - 380.000 de ruble.

Costuri generale de funcționare(OCR) pentru producția de piese semifabricate1 și piese2 s-a ridicat la 870.000 de ruble. Conform politicii contabile, VESNA alocă cheltuielile generale de afaceri în raport cu costul materiilor prime și materialelor.

Tabel de postare:

| Dt | CT | Cantitate, frecați. | Descrierea cablajului | O bază de documente |

| 20 | 02; 10; 69; 70 | 2 630 000 | Se ia în considerare costul costurilor directe pentru fabricarea piesei1 (450.000 + 1.200.000 + 980.000) | Cerința facturii |

| 20 | 02; 10; 69; 70 | 2 380 000 | Se ia în considerare costul costurilor directe pentru fabricarea piesei2 (1.050.000 + 950.000 + 380.000) | Salarizare. Depreciere |

| 2 250 000 | Costul total al materiilor prime și materialelor (1.200.000 + 1.050.000) | Informații contabile | ||

| 20 | 26 | 464 000 | Este afișată ponderea OCR care vine în partea 1 (870.000 * (1.200.000 / 2.250.000)) | |

| 20 | 26 | 406 000 | Este afișată ponderea OCR care vine în partea 1 (870.000 * (1.050.000 / 2.250.000)) | |

| 21 | 20 | 3 094 000 | Postat în depozit piese semifabricate1 (2 630 000 + 464 000) | Raport de producție pe schimb |

| 21 | 20 | 2 786 000 | Valorificate la depozit semifabricate2 (2 380 000 + 406 000) |

Este important de reținut că metoda normativă contabilitatea costurilor este recomandabil să se aplice în producția de masă a semifabricatelor.

Contabilitate semifabricate de productie proprie - afisari privind utilizarea lor și metodele de evaluare sunt relevante pentru acele întreprinderi care au mai multe etape în procesul de producție și determină costul produselor intermediare rezultate. În acest articol, vom vorbi despre caracteristicile contabilității produselor semifabricate și vom lua în considerare postările corespunzătoare.

Ce este un semifabricat?

Există diferite metode de contabilitate a costurilor. Una dintre ele este metoda progresivă, care este folosită de industriile intensive în materiale care produc volume mari de produse, unde materiile prime și materialele trec pe rând prin mai multe faze de prelucrare (redistribuire). În același timp, la astfel de întreprinderi, redistribuirea, împreună cu tipurile de produse finite, articole de cost, sunt obiecte contabile. Există două variante ale metodei alternative: nesemifabricate și semifabricate. În prima opțiune, costurile sunt calculate prin redistribuire, dar contabilitatea semifabricatelor se efectuează numai în termeni cantitativi, costul acestora nu este calculat.

Companiile care folosesc metoda semifabricatelor contabilitate, înregistrată în Înregistrări contabile cantitatea și cantitatea semifabricatelor, calculând pentru aceasta costul acestora după fiecare redistribuire. În acest caz, produsele semifabricate sunt contabilizate separat, iar deplasarea lor de la o etapă la alta este documentată prin postări. Această metodă necesită forță de muncă, dar oferă și câteva avantaje:

- capacitatea de a controla disponibilitatea și siguranța semifabricatelor;

- capacitatea de a monitoriza costurile de producție în fiecare etapă (prelucrare) din procesul de fabricație;

- capacitatea de a estima profitul/pierderea din vânzarea semifabricatelor (dacă este necesar), deoarece costul acestora este cunoscut cu precizie.

Definiția semifabricatelor poate fi dată în funcție de industria în care își desfășoară activitatea întreprinderea. În general, un semifabricat de producție proprie (denumit în continuare - SSP) este un produs care nu a suferit o prelucrare completă, care va fi adus la dispoziție în următoarele ateliere ale întreprinderii sau va fi finalizat ca parte a produselor finite (vezi , de exemplu, descrierea pentru contul 21 din Planul de conturi pentru complexul agroindustrial, aprobat Ordinul Ministerului Agriculturii al Federației Ruse din 13 iunie 2001 nr. 654). În ceea ce privește conținutul economic, PSP-urile sunt în curs de desfășurare (clauza 63 din Regulamentul de contabilitate și contabilitate în Federația Rusă, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 29 iulie 1998 nr. 34n), dar particularitatea lor este prezența unui anumit grad de pregătire și capacitatea de a se transfera altora unități structuraleîntreprinderilor.

Utilizarea PSP este tipică pentru întreprinderile metalurgice, alimentare, chimice. Exemple de PSP sunt piureurile de fructe, din concentratele cărora se fac ulterior sucuri; fire, care merg la fabricarea materialului; semifabricate pentru producerea tevilor, fitinguri care vor fi prelucrate in alte ateliere, diverse piese pentru asamblarea oricaror produse: masini-unelte, jucarii pentru copii etc.

Inregistrari contabile pentru contabilizarea semifabricatelor

Planul de conturi aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 31 octombrie 2000 nr. 94n prevede un cont separat 21 pentru a reflecta produsele semifabricate. Dacă o contabilitate separată pentru semifabricate nu este stabilită în politica contabilă a întreprinderii, atunci acestea sunt reflectate ca parte a lucrărilor în curs în contul 20.

PSP-urile sunt primite la depozit prin afișarea Dt 21 Kt 20 pe baza cerinței facturii (puteți folosi formularul M-11 sau îl puteți dezvolta singur). Transferul PSP din depozit la producția ulterioară este documentat prin afișarea Dt 20 Kt 21 tot pe baza cerinței facturii.

Dacă PSP-urile sunt vândute unei terțe părți, acestea sunt sub formă de produse finite, astfel încât tranzacția de vânzare este documentată prin postări:

- Dt 62 Kt 90,1 pentru suma veniturilor;

- Dt 90,3 Kt 68 pentru valoarea TVA la venituri;

- Dt 90,2 Kt 21 pentru cuantumul costului semifabricatelor.

Metode de evaluare a semifabricatelor

Întrucât produsele semifabricate fac parte din lucrările în curs de desfășurare, metodele de evaluare a acestora sunt aceleași (paragrafele 63-64 din Regulamentul de contabilitate și raportare):

- cu costul materiilor prime și materialelor;

- prin articole cu cost direct;

- la costul real;

- conform costului de producție standard (planificat).

Cu prima metodă, doar costul materiilor prime și al materialelor intră în cont pentru contabilizarea costurilor semifabricatelor. Să ne uităm la un exemplu.

Exemplul 1

SRL „Neptun” produce piese pentru sisteme cu piston. Aceste piese sunt folosite în propria noastră producție. În luna curentă, producția de piese din seria „A” a luat materii prime în valoare de 2.400.000 de ruble. Salariile lucrătorilor, inclusiv contribuțiile sociale, s-au ridicat la 1.350.000 de ruble, amortizarea echipamentelor - 460.000 de ruble. PSP-urile sunt evaluate de Neptune la costul materiilor prime și materialelor. În registru au fost făcute următoarele înregistrări:

|

Descriere |

Sumă, mii de ruble |

||

|

|

|

||

|

Costurile rămase se reflectă în costul produselor finite |

|

69, 70, 02 |

|

|

|

|

20, subcontul „Producerea semifabricatului „A”” |

|

|

Semifabricate „A” transferate în producție |

20, subcontul „Fabricarea produselor” |

21, subcontul „Produs semifabricat „A”” |

Cu a doua metodă de contabilitate, costul PSP include doar costuri directe: materii prime și materiale, salarii și contribuții sociale, amortizarea echipamentelor semifabricate și altele. Compania trebuie să enumere costurile directe în politica contabilă.

Exemplul 2

Să presupunem că Neptune LLC ia în calcul PSP-ul conform celei de-a doua metode. Apoi datele din Exemplul 1 vor fi reflectate în contabilitate după cum urmează:

|

Descriere |

Sumă, mii de ruble |

||

|

A reflectat costul materialelor care au mers la fabricarea pieselor din seria „A” |

20, subcontul „Producerea semifabricatului „A”” |

||

|

Salariile reflectate și sociale. contributii, restul costurilor in costul produselor finite |

20, subcontul „Producerea semifabricatului „A”” |

||

|

Amortizarea reflectată a echipamentelor |

20, subcontul „Producerea semifabricatului „A”” |

||

|

Produsele semifabricate din seria „A” sunt creditate în depozit |

21, subcontul „Produs semifabricat „A”” |

20, subcontul „Producerea semifabricatului „A”” |

Când utilizați a treia metodă, costul PSP include suplimentar și costuri indirecte. Să ne uităm la asta cu un exemplu.

Exemplul 3

Să presupunem că Neptune LLC produce două tipuri de PSP și le ia în considerare la costuri reale. Pentru produsul semifabricat „A”, luăm datele din Exemplul 1. Costurile directe pentru fabricarea semifabricatului „B” s-au ridicat la 3670 mii de ruble. (inclusiv costul materiilor prime și materialelor 1.860 mii ruble). Cheltuielile generale de afaceri (OHP) s-au ridicat la 1.640 de mii de ruble. SRL „Neptun” distribuie resurse industriale și chimice în raport cu costul materiilor prime și materialelor.

Costul total al materiilor prime și materialelor: 2.400 + 1.860 = 4.260 mii de ruble.

Suma OHR atribuibilă PSP „A”: 1.640 × (2.400 / 4.260) = 924 mii ruble.

Suma OHR atribuibilă PSP „B”: 1.640 × (1.860 / 4.260) = 716 mii de ruble.

Datele vor fi reflectate în contabilitate după cum urmează:

|

Descriere |

Sumă, mii de ruble |

|||

|

A reflectat costul costurilor directe pentru fabricarea pieselor din seria "A" |

20, subcontul „Producerea semifabricatului „A”” |

02,10.1, 69, 70 |

||

|

A reflectat costul costurilor directe pentru fabricarea pieselor din seria „B” |

|

02,10.1, 69, 70 |

||

|

A reflectat ponderea OHR atribuibilă SSP „A” |

20, subcontul „Producerea semifabricatului „A”” |

|||

|

A reflectat ponderea OHR atribuibilă PSP „B” |

20, subcontul „Producția de semifabricat „B”” |

|||

|

Produsele semifabricate din seria „A” sunt creditate în depozit |

21, subcontul „Produs semifabricat „A”” |

20, subcontul „Producerea semifabricatului „A”” |

||

|

Produsele semifabricate din seria „B” sunt creditate în depozit |

21, subcontul „Produs semifabricat „B”” |

20, subcontul „Producția de semifabricat „B”” |

||

Dacă metoda de reflectare la costul real este de obicei relevantă pentru industriile cu un sortiment mic de produse finite, atunci metoda standard de contabilitate a costurilor este utilizată pentru producția de masă și la scară largă.

Este necesar să se separe produsele semifabricate achiziționate și PSP. Primele se reflectă în contul 10, a doua - folosind contul 21 (metoda contabilă semifabricate) sau pe contul 20 (nesemifabricat). Întreprinderea determină metoda de evaluare a PSP, în funcție de specificul și scara producției sale.