Învață să lucrezi cu TVA partea 4 - factura de ajustare (1C: Contabilitate 8.3, ediția 3.0)

Învață să lucrezi cu TVA partea 4 - factura de ajustare (1C: Contabilitate 8.3, ediția 3.0)

2016-12-08T14:06:08+00:00Continuăm seria de lecții () despre lucrul cu TVA în 1C: Contabilitate 8.3 (ediția 3.0).

Astăzi ne vom uita la: „Factura de ajustare”.

Majoritatea materialului va fi conceput pentru contabilii începători, dar cei experimentați vor găsi și ei înșiși ceva. Pentru a nu rata lansarea de noi lecții, abonați-vă la newsletter.

Permiteți-mi să vă reamintesc că aceasta este o lecție, astfel încât să puteți repeta în siguranță pașii mei în baza de date (de preferință o copie sau una de antrenament).

Deci, să începem

O factură de ajustare este un document separat cu formular propriu.

Este emis într-o situație în care vânzătorul a emis mai întâi o factură obișnuită, iar apoi valoarea sau cantitatea mărfurilor expediate s-a schimbat.

Motivul acestei modificări poate fi:

- Reducere pentru cumpărător pentru volumul cumpărăturilor.

- Clarificarea cantității (volumului) mărfurilor expediate.

- Clarificarea prețului (tarifului) produsului.

O factură de corectare nu trebuie utilizată pentru a corecta erorile făcute la completarea facturii originale.

Înainte de a întocmi o factură de ajustare, vânzătorul este obligat să notifice cumpărătorul despre acest lucru prin încheierea unui contract sau a unui acord cu acesta privind modificările costului mărfurilor expediate.

Dupa intocmirea acordului (contractului), vanzatorul este obligat sa emita cumparatorului o factura de ajustare in termen de 5 zile calendaristice.

În consecință, cumpărătorul și vânzătorul au obligația de a percepe suplimentar sau de a restabili diferența dintre valoarea TVA înainte și după ajustare.

Aceasta se face in perioada emiterii (respectiv primirii) facturii de ajustare.

Situație de luat în considerare

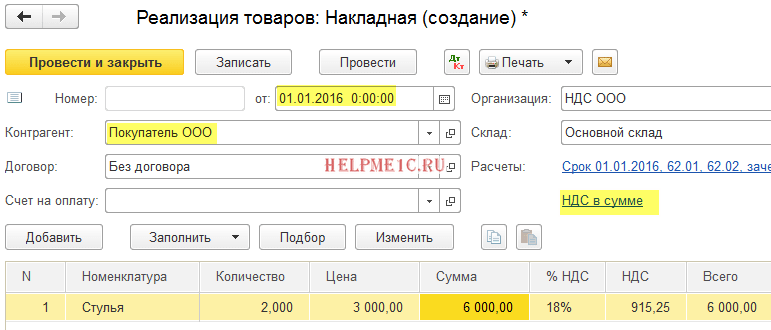

În primul trimestru, noi (VAT LLC) am vândut 2 scaune către Buyer LLC la un preț de 3.000 de ruble fiecare (inclusiv TVA).

În același timp, am emis o factură către cumpărător în valoare de 6.000 de ruble (inclusiv TVA).

În al 2-lea trimestru, conform termenilor contractului, noi (VAT LLC) am oferit o reducere pentru Buyer LLC în valoare de 25% pentru volumul achizițiilor. Această reducere se aplică și bunurilor deja expediate în primul trimestru.

La 1 aprilie 2016, am încheiat un acord cu Buyer LLC pentru a modifica prețul pentru furnizarea de scaune în primul trimestru (a scăzut cu 2 * 3.000 * 0,25 = 1.500 de ruble).

La 04.03.2016, am emis pentru Buyer LLC o factură de ajustare care indică diferența negativă dintre TVA acumulat anterior (6.000 * 18 / 118 = 915,25 ruble) și valoarea sa ajustată datorită reducerii (6.000 * 0,75 * 18 / 118 = 686,44). Diferența de impozit a fost: 686,44 - 915,25 = -228,81.

Conform facturii de ajustare emisă, noi (TVA SRL) avem dreptul în al 2-lea trimestru să ne reducem obligația de TVA în valoare de 228,81 ruble (prin cartea de achiziții).

Conform facturii de ajustare primite de la noi, Buyer LLC este obligat să restabilească TVA-ul de plătit în sumă de 228,81 ruble (prin cartea de vânzări) în trimestrul 2.

Este necesară formalizarea acestor tranzacții în programul 1C: Contabilitate 8.3 (versiunea 3.0) din partea VAT LLC și, de asemenea, calcularea TVA pentru fiecare trimestru.

Esența lecției

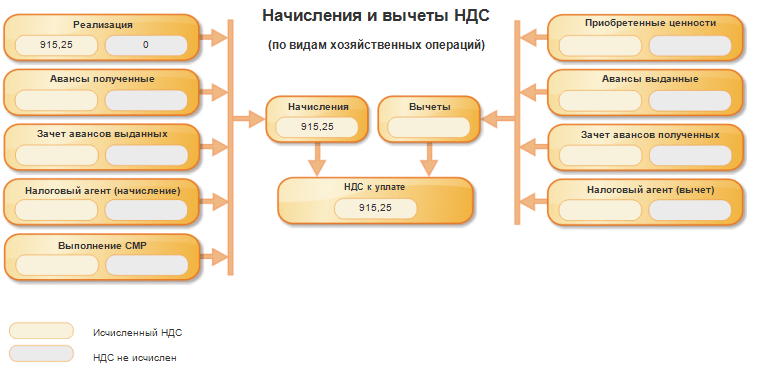

Noi (TVA LLC) vom percepe TVA de plătit pentru scaunele expediate, reflectând factura obișnuită emisă (pentru Buyer LLC) în cartea de vânzări pentru primul trimestru în valoare de 6.000 * 18 / 118 = 915,25 ruble.

Apoi vom restabili TVA-ul în valoare de 228,81 ruble prin reflectarea facturii de ajustare în carnetul de achiziții pentru trimestrul 2.

Total TVA:

- Plătibil pentru primul trimestru este de 915,25 ruble.

- Rambursarea pentru al 2-lea trimestru este de 228,81 ruble.

primul trimestru

Vindem bunurile cumpărătorului

Accesați secțiunea „Vânzări”, articolul „Vânzări (acte, facturi)”:

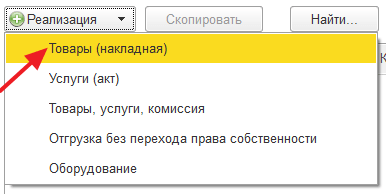

Creăm o nouă vânzare de mărfuri:

Finalizăm vânzarea a 2 scaune la un preț de 3.000 de ruble fiecare în primul trimestru:

Postăm documentul și apoi, în partea de jos a documentului, faceți clic pe butonul „Scrieți o factură”:

Imprimăm factura creată în 2 exemplare (unul pentru noi, celălalt pentru cumpărător):

Ne uităm la TVA-ul de plătit pentru primul trimestru

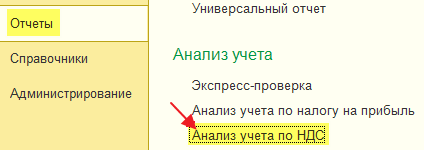

Accesați secțiunea „Rapoarte”, articolul „Analiza contabilă TVA”:

Generam acest raport pentru primul trimestru:

TVA-ul datorat pentru primul trimestru este de 915 ruble 25 copeici.

al 2-lea trimestru

Efectuarea de ajustări la implementare

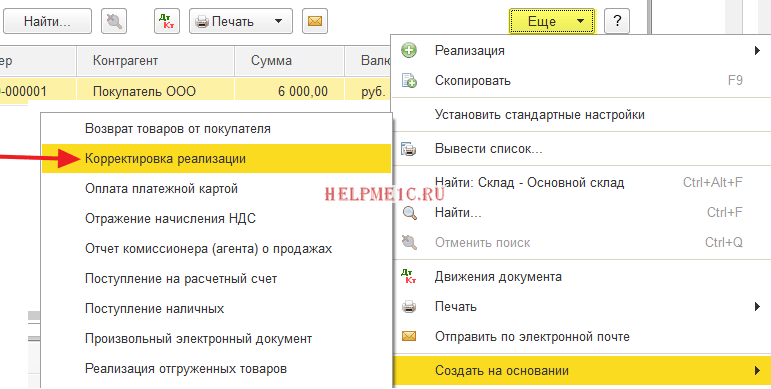

Mergeți din nou la secțiunea „Vânzări”, selectați „Vânzări (acte, facturi)”:

Selectați (cu butonul stâng al mouse-ului) implementarea pentru 6.000 de ruble și pe panou selectați comanda „Creați pe baza” (poate fi ascunsă în elementul „Mai multe”) și în ea elementul „Ajustarea implementării”:

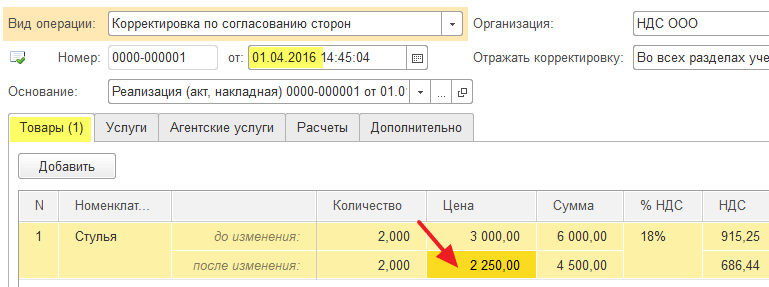

A fost creat documentul „Ajustarea implementării” din data de 04.01.2016. În fila „Produse”, ajustați prețul în jos cu 25% (de la 3.000 la 2.250):

Postăm documentul și apoi emitem o factură de ajustare folosind butonul din partea de jos:

Imprimăm factura de ajustare creată în 2 exemplare:

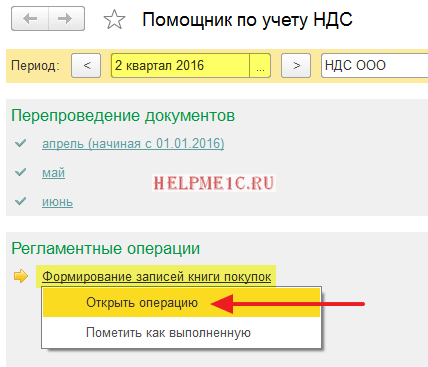

Cream intrări în registrul de achiziții

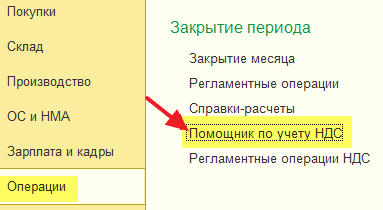

Pentru a face acest lucru, mergeți la asistentul contabil TVA pentru al 2-lea trimestru:

Deschideți elementul „Crearea intrărilor în registrul de achiziții”:

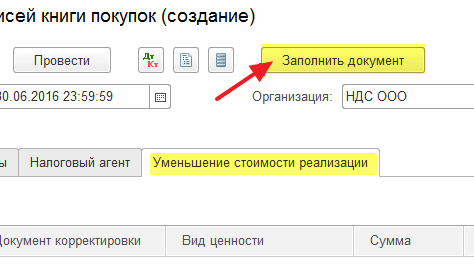

Accesați fila „Reducerea costului de vânzare” și faceți clic pe butonul „Completați documentul”:

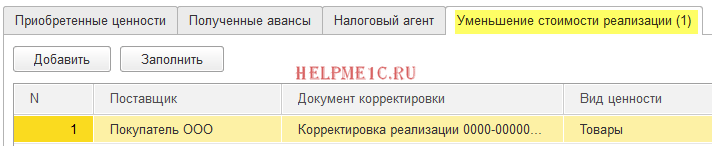

Programul a găsit automat ajustarea noastră descendentă la implementare:

Efectuăm documentul „Crearea intrărilor în registrul de achiziții”.

Ne uităm la rambursarea TVA pentru trimestrul 2

Creăm o „Analiza contabilă TVA” pentru trimestrul 2:

TVA-ul rambursabil din cauza facturii de ajustare sa ridicat la 228 de ruble 81 de copeici.